動物の腸の健康市場規模、シェアおよび業界分析、製品クラス別(プロバイオティクス、プレバイオティクス、フィトジェニックス、有機酸および酸性化剤、消化酵素、免疫賦活剤)、用途別(飼料効率、下痢および下痢、腸内病原体制御、腸内細菌叢異常、離乳ストレス、腸バリアおよび免疫)、動物タイプ別(豚、家禽、牛、馬、水産養殖、犬)、製品形態別(粉末、顆粒、液体、ペースト、錠剤)、供給源別(微生物、植物、有機酸/化学薬品)、エンドユーザー別(飼料工場、生産者、診療所、ペットの飼い主)、および地域予測、2026~2034年

(有効期限 15th Jul 2026)

動物の腸の健康市場の概要

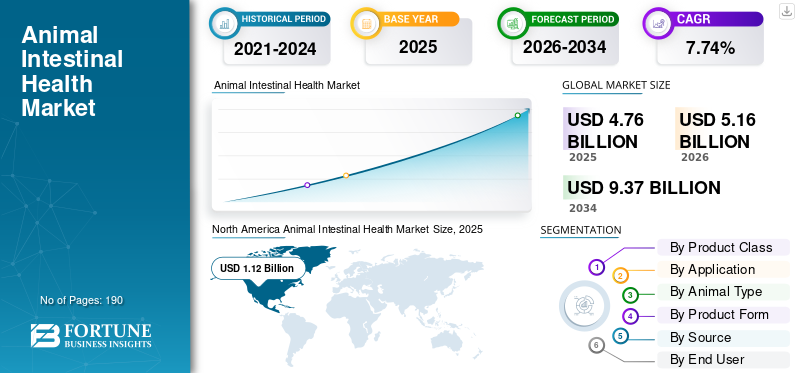

世界の動物用腸内健康市場規模は、2025年に47億6,000万米ドルと評価されました。同市場は、2026年の51億6,000万米ドルから2034年には93億7,000万米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は7.74%です。北米は、2025年に市場シェア23.52%を占め、動物用腸内健康市場を牽引しました。

世界の動物の腸の健康市場は、動物の腸のバランス、栄養素の吸収、免疫力、全体的な消化能力を改善する製品とソリューションで構成されています。家畜、家禽、水産養殖、愛玩動物の生産者が予防的健康、飼料変換の改善、抗生物質成長促進剤の使用削減に重点を置く中、この市場の重要性はますます高まっています。それでも、集約農業、病気の圧力、飼料価格の変動、抗菌薬耐性への懸念などが動物の生産性を脅かし続けています。また、企業は次のことに重点を置いています。プロバイオティクス、ポストバイオティクス、有機酸、酵素、植物性添加物、および動物のより強力な腸機能を維持し、パフォーマンスを向上させ、健康関連の生産損失を軽減するのに役立つその他の腸の健康ソリューション。

Cargill Incorporated、DSM-Firmenich、Novozymes A/S、Evonik Industries AG などの主要企業は、市場での地位を高めるために製品を拡大しています。

- たとえば、2025年11月、エボニック インダストリーズ AGは、家禽インド2025で強化版のエコビオールを展示しました。更新された家禽用プロバイオティクスは、活動の開始を早めるために最適化された増殖プロファイルを特徴としており、持続可能な家禽生産と腸の健康パフォーマンスの向上への同社の注力をサポートしています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

動物の腸の健康市場の動向

栄養素の利用を改善するための酵素ベースの飼料ソリューションの拡大が新たな傾向として観察されています

世界市場では、生産者がより良い栄養素の放出、飼料変換の改善、飼料の無駄の削減を求める中、酵素ベースの飼料腸管健康ソリューションの採用が増加しています。飼料コストは依然として家畜や家禽の生産において最大の出費の 1 つであるため、動物が複雑な飼料成分をより効率的に消化するのに役立つ酵素が重要になっています。これにより、栄養素の利用可能性が向上し、腸の機能がサポートされ、腸のバランスを乱す可能性のある未消化の栄養素が減少します。結果として、飼料酵素ソリューションは、生産性、持続可能性、動物のより健康なパフォーマンスをサポートするために、プロバイオティクス、有機酸、その他の腸内健康添加物と併用されることが増えています。

- たとえば、2026 年 1 月、AB Vista は、25-ヒドロキシビタミン D₃ 源およびビタミン D の代謝物である Ultra-25 D を紹介しました。Ultra-25 D は、従来のビタミン D₃ よりも高い生体利用効率を提供するため、生産者はパフォーマンスを維持しながら使用量を減らすことができます。このような開発により、動物用バイオソリューションのバリューチェーン全体で同社の存在感が拡大し、飼料酵素が動物の栄養と腸の健康において戦略的重点分野となりつつあることが浮き彫りになっています。

市場ダイナミクス

市場の推進力

無料サンプルをダウンロード このレポートについて詳しく知るために。

世界のタンパク質需要を満たすための家畜生産の増加が市場の成長を推進

畜産生産者が肉、牛乳、卵、水産養殖製品の需要の高まりに対応するために生産量を増やしているため、市場は成長しています。動物の生産量が増えると、飼料変換を改善し、病気による損失を減らし、大規模な群れや群れ全体で強力な消化能力を維持するという農場へのプレッシャーがさらに高まります。腸の健康は栄養素の吸収、免疫力、成長率、生産性に直接影響するため、生産者はプロバイオティクス、酵素、有機酸、ポストバイオティクス、およびその他の腸の健康添加物。その結果、動物性タンパク質の需要の高まりにより、生産者が飼料や天然資源をより効率的に使用しながら業績を向上させるのに役立つ腸の健康ソリューションに対する安定した需要が生まれています。

- たとえば、2025 年 2 月に、ノボネシスは飼料酵素アライアンスの DSM-Firmenich 株を 17 億米ドルで取得しました。世界的なタンパク質需要の増大に加え、土地と水の不足が深刻化しているため、革新的なソリューションが必要となっており、この買収により動物用バイオソリューションのバリューチェーン全体における同社の地位が強化されることになる。

市場の制約

特殊な腸管健康添加剤の高コストが広範な採用を制限し、市場の成長を抑制

世界市場が直面している主な制約は、特殊な腸の健康のための添加剤と高度な酵素ソリューションのコストが高いことです。これらの腸の健康製品は、多くの場合、特殊な菌株、制御された発酵、カプセル化、安定性試験、種固有の検証を必要とするため、生産コストと製剤コストが増加します。飼料はすでに家畜生産コストの大部分を占めているため、中小規模の生産者は、製品の利点がすぐに目に見えない場合、または肉、牛乳、卵、または水産養殖のマージンが圧迫されている場合、導入を遅らせる可能性があります。これにより、大規模な商業農場では腸の健康に良い添加物をより簡単に正当化できる一方、価格重視の農場では低コストの従来型飼料添加物を使用し続ける可能性があるため、費用対効果の課題が生じています。

- たとえば、植物性飼料添加物に関する 2024 年のレビューでは、植物由来の添加物の開発が重要であることが強調されました。抗生物質家畜の代替品は依然として持続可能性、安全性、手頃な価格をめぐる課題に直面しており、動物生産における腸の健康に配慮した天然添加物の広範な使用にとって、コストと手頃な価格が依然として現実的な障壁であることを示しています。

市場機会

動物飼料におけるプロバイオティクスとポストバイオティクスの拡大により成長の機会が生まれる

世界の動物の腸の健康市場の重要な成長機会は、動物飼料におけるプロバイオティクスとポストバイオティクスの使用の増加です。生産者が腸のバランス、免疫力、動物の能力を向上させるためのより安全で一貫した方法を模索するにつれ、それらに対する需要も高まっています。プロバイオティクスは有益な腸内細菌のサポートに役立ち、ポストバイオティクスは飼料の加工や保存中に扱いやすい安定した微生物由来の化合物を提供します。農場は生産性に影響を与えることなく抗生物質の使用を減らし、幼少期のストレスを管理し、飼料変換を改善するというプレッシャーにさらされているため、これは重要になってきています。その結果、飼料会社は家禽、豚、反芻動物、水産養殖、愛玩動物向けのプロバイオティクスおよびポストバイオティクスのポートフォリオを拡大し、差別化された腸内健康製品の新たな機会を生み出しています。

- たとえば、2025 年 6 月に、DSM-Firmenich Animal Nutrition & Health は、特に離乳などのストレスの多い初期段階で子豚の健康、回復力、パフォーマンスをサポートするように設計されたポストバイオティクス ソリューションである GutServ Biotix を発売しました。この発表では、企業がどのようにポストバイオティクスイノベーションを利用して腸の完全性を強化し、動物の長期的なパフォーマンスを向上させているかを強調しました。

市場の課題

一貫性のない圃場パフォーマンスとコスト圧力が農家の信頼を制限しており、依然として市場の主要な課題となっている

世界市場にとっての主要な課題は、さまざまな農場の条件にわたって製品のパフォーマンスが一貫していないことです。プロバイオティクス、植物性添加物、有機酸、酵素などの腸の健康に役立つ添加物は、強力なメリットをもたらします。それでも、その結果は多くの場合、動物種、年齢、飼料組成、病気の圧力、保存安定性、農場管理の実践に依存します。このため、生産者がすべての生産システムにわたって同じレベルの改善を確認することが困難になります。さらに、多くの高度な腸内健康製品には製剤化と検証のコストがかかるため、価格に敏感な家畜生産者の間での採用が減少する可能性があります。その結果、農家がこれらの製品を広く採用する前に、企業は種固有の試験、安定した製剤、明確な投資収益率データにさらに投資する必要があります。

- たとえば、2025 年 10 月に「健康増進におけるプロバイオティクスの役割」というタイトルのレビューが発表されました。動物の健康「家畜および伴侶動物におけるメカニズム、利点、および応用」では、プロバイオティクスが菌株固有の有効性のばらつき、規制上の制限、大規模使用における費用対効果の懸念などの課題に依然として直面していることを強調しました。これは、商用動物生産システム全体で一貫した手頃な腸の健康上の利点を証明するという市場の課題を直接反映しています。

セグメンテーション分析

製品クラス別

腸の健康をサポートするプロバイオティクスの高い商業的受け入れがセグメントの成長を牽引

製品クラスに基づいて、市場はプロバイオティクス、プレバイオティクス、植物性物質/植物性物質、有機酸と酸性化剤、消化酵素、免疫賦活剤/腸管バリアサポート製品などに分類されます。

プロバイオティクス部門は動物の腸の健康市場シェアを独占しました。これらのプロバイオティクスは、腸内微生物叢のバランス、免疫力、飼料変換、病気への抵抗力をサポートするために広く使用されています。生産者が抗生物質による成長促進剤から離れ、動物の能力を向上させるための予防飼料ソリューションを模索するにつれて、その採用が増加しています。また、飼料、水、プレミックス、ペットサプリメントの形式で使用できるため、商業的にも広く受け入れられており、他の多くの腸の健康製品よりも柔軟であり、動物の腸の健康プログラムの中核となっています。

- たとえば、2026 年 4 月に、IFF は犬専用に開発された新しいプロバイオティクスである PureStrong を発売しました。消化器の健康—そのような開発がこのセグメントの成長を促進します。

プレバイオティクス部門は、予測期間中に 8.67% の CAGR で成長すると予想されます。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

用途別

飼料効率を向上させた新製品の発売によりセグメントの成長が促進

用途に基づいて、市場は飼料効率、下痢と下痢、腸内病原体制御、腸内細菌叢異常、離乳ストレス、腸管バリアと免疫などに分類されます。

2025 年には、飼料効率セグメントが市場を支配しました。腸内健康製品は動物が飼料からより多くの栄養素を抽出し、それらの栄養素を体重増加、乳、卵、または肉をより効率的に。飼料は動物生産における最大のコスト要素の 1 つであり、生産者は集約的な飼育条件下で消化を改善し、廃棄物を削減し、腸内バランスを維持するソリューションを優先する必要があります。

- たとえば、2025 年 10 月に、バイオイベリカは、科学に裏付けられた動物の免疫と腸の健康を目的とした Nucleoforce シリーズの 3 つの新製品を発売しました。 Nucleoforce Immunity、Nucleoforce Performance、Nucleoforce High Flowability (HF) のソリューションは、ペット、家畜、水産養殖市場における免疫と腸の健康をターゲットとしています。

腸管バリアおよび免疫セグメントは、予測期間中に9.00%のCAGRで成長すると予測されています。

動物の種類別

家禽生産拡大への強い注力が部門別の成長を押し上げた

動物の種類に基づいて、市場は豚、家禽、牛、馬、水産養殖、犬などに分類されます。

2025 年には、家禽部門が市場で最大のシェアを占めました。家禽の生産は非常に集約的であり、生産サイクルが短いです。生産量は、飼料変換、消化管の完全性、群れの均一性に大きく依存します。ブロイラーと採卵鶏は、消化器官のバランスの崩れ、病原菌の圧力、飼料の変更に対してより敏感です。したがって、生産量を最大化するために、生産者はプロバイオティクス、酵素、有機酸、植物性添加物を定期的に使用します。家禽はまた、世界的な強い需要に直面しており、このことがインテグレーターにスケーラブルな腸の健康ソリューションの導入をさらに促しています。

- たとえば、2025 年 1 月に、IFF は Enviva DUO を開始しました。直接飼育微生物 (DFM)養鶏生産のためのソリューション。 2 つの非芽胞形成細菌株のこのブレンドは、困難な条件下で有益な腸内細菌の増殖をサポートし、栄養、マイクロバイオーム、腸と免疫機能の間の相互作用にとって好ましい栄養生物状態を促進するように設計されています。

水産養殖セグメントは、予測期間中に 10.26% の CAGR で成長すると予測されています。

製品形態別

乾燥製剤との適合性により商業的重要性が強化され、乾燥粉末/プレミックスセグメントの成長が促進されました

製品の形態に基づいて、市場は乾燥粉末/プレミックス、顆粒/ペレット、液体、ペースト/ゲル、錠剤/カプセルなどに分類されます。

2025 年には、ドライパウダー/プレミックスセグメントが市場で最大のシェアを占めました。ほとんどの市販の腸の健康添加剤は、プレミックス、濃縮物、乾燥/粉末の形で提供される配合飼料を通じて飼料に直接組み込まれています。この形式は、飼料工場や統合業者にとって、取り扱い、投与、混合、保管、輸送、および大規模な動物個体群にわたるスケールアップを容易にします。安定性と均一な分布が必要な場合、乾燥製剤はプロバイオティクス、酵素、有機酸、酵母誘導体、および植物生成物との適合性も高くなります。その結果、ドライパウダーとプレミックスのフォーマットは、家畜や動物に幅広く採用される好ましい商業ルートであり続けています。家禽。

- たとえば、2026 年 5 月に、Jaguar Health, Inc. は、同社の伴侶動物向け Neonorm フランチャイズの新たな拡張である Neonorm Dog を発売しました。 Neonorm Dog は、正常な便形成、腸内水分補給、腸の健康をサポートすることを目的とした植物ベースの処方箋不要の製品を犬の飼い主が利用できるように設計されました。これらの植物ベースの製品は、離乳前の子馬や子牛の適切な水分補給と腸の健康をサポートするために開発されました。 Neonorm 製品には、腸内で局所的に作用する、持続可能な方法で収穫されたクロトン レクレリの木に由来する標準化された植物抽出物が含まれています。

錠剤/カプセルセグメントは、予測期間中に9.96%のCAGRで成長すると予測されています。

ソース別

腸の健康における微生物由来製品の重要性の高まりがセグメントの成長を促進

供給源に基づいて、市場は微生物由来、植物由来、有機酸/化学物質由来などに分類されます。

2025 年には、プロバイオティクス、ポストバイオティクス、酵母誘導体、微生物酵素が現代の動物栄養学で使用される腸の健康ソリューションの主要部分を占めるため、微生物由来製品が供給源セグメントの大半を占めました。これらの製品は、腸内微生物叢のバランス、免疫機能、栄養素の消化、ストレス条件下での回復力を直接サポートします。これらのソリューションは、企業が家禽、豚、反芻動物、ペット、水産養殖向けの特定の系統や製剤を開発できるため、科学的および商業的にも強く受け入れられています。その結果、微生物由来の成分が市場の主要な供給源カテゴリーであり続けると予想されます。

- たとえば、2025年3月、IFFは3株のバチルスプロバイオティクスEnviva PROを豚にも適用し、この製品が離乳後の子豚の最適な腸機能、栄養素の消化、パフォーマンス、および下痢の頻度の減少をサポートすることを強調しました。

植物由来セグメントは、予測期間中に 8.32% の CAGR で成長すると予測されています。

エンドユーザー別

飼料工場およびインテグレーター部門による大量利用が市場の優位性をもたらした

エンドユーザーに基づいて、市場は飼料製造業者と統合業者、家畜生産者/農場、動物病院と動物病院、ペットの飼い主、水産養殖生産者などに分類されます。

エンドユーザー別に見ると、飼料工場およびインテグレータ部門が市場を独占しました。このセグメントは、大規模な家畜や家禽の生産システム全体で腸内健康添加剤を大規模に購入および適用しているため、主要な分野でした。これらのユーザーはプロバイオティクスをブレンドできます。酵素、有機酸、および植物性生成物を個別の農場よりも一貫して飼料に供給できるため、投与量の正確性、コスト効率、および製品の到達範囲が向上します。インテグレーターは、より強力な技術チームとパフォーマンス監視システムを備えているため、検証済みの腸の健康ソリューションを採用する可能性が高くなります。

- たとえば、2025年にケミン氏は、プロバイオティクスがマイクロバイオーム管理、腸の健康の予防、抗生物質への依存の軽減、そして分娩から仕上げまでのパフォーマンスの向上をサポートすることに注目して、豚の生産サイクル全体にわたってCLOSTATの利用可能性を拡大しました。

その他のセグメントは、予測期間中に 6.84% の CAGR で成長すると予測されています。

動物腸の健康市場の地域別展望

地理的に、市場はヨーロッパ、北アメリカ、アジア太平洋、ラテンアメリカ、中東およびアフリカに分類されます。

北米

North America Animal Intestinal Health Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は2024年に10.5億ドルで圧倒的なシェアを維持し、2025年にも11.2億ドルで首位の座を維持した。北米では家畜や家禽の生産者が飼料効率を改善し、抗生物質への依存を減らすためにプロバイオティクス、酵素、ポストバイオティクス、有機酸をますます採用するようになり、市場が成長しています。強力な商業的農業システムと抗生物質を含まない肉や肉に対する需要の高まり乳製品製品は、腸の健康に役立つ添加物の幅広い使用をサポートしています。

米国の動物腸管健康市場

北米の多大な貢献とこの地域における米国の優位性を考慮すると、2026 年の米国市場は約 11 億 1,000 万米ドルと推定され、世界市場の約 21.58% を占めます。

ヨーロッパ

ヨーロッパは今後数年間で6.78%で成長し、全地域の中で2番目に高く、2026年までに評価額12億6,000万米ドルに達すると予測されています。ヨーロッパ市場は、抗菌薬の削減、動物福祉、持続可能な家畜生産に重点を置いているため、成長すると予想されています。

英国の動物腸管健康市場

英国市場は 2026 年に約 1 億 5,000 万米ドルと推定されており、世界市場の約 2.90% を占めます。

ドイツの動物腸管健康市場

ドイツの市場は2026年に約2億4,000万米ドルに達すると予測されており、これは世界市場の約4.67%に相当します。

アジア太平洋地域

アジア太平洋地域は、2026 年に 20 億 3,000 万米ドルに達すると推定され、市場で 3 番目に大きい地域の地位を確保します。アジア太平洋地域は、家禽、豚、乳製品、水産養殖の個体数が多いことに加え、肉、卵、牛乳、乳製品の増加により力強く成長しています。シーフード消費。このため、病気への抵抗力、飼料変換、農場の生産性を向上させる腸内健康製品に対するニーズが高まっています。

日本の動物腸健康市場

日本市場は2026年に約1.9億米ドルと推定され、世界市場の約3.59%を占めます。

中国の動物の腸の健康市場

中国市場は世界最大の市場の一つになると予測されており、2026年の収益は約6億7000万米ドルと推定され、世界売上の約12.97%を占める。

インドの動物腸の健康市場

インド市場は、2026 年に約 3 億 4,000 万米ドルと推定され、世界収益の約 6.53% を占めます。

ラテンアメリカ、中東、アフリカ

ラテンアメリカ、中東、アフリカ地域は、予測期間中にこの市場で緩やかな成長を遂げると予想されます。ラテンアメリカの市場は、2026 年に 4 億 3,000 万米ドルの評価額に達すると推定されています。ラテンアメリカでは、飼料添加物生産者が腸の健康、動物のパフォーマンス、飼料利用率を改善できるよう支援します。

中東およびアフリカの動物腸管健康市場

GCC は 2026 年に 0.8 億米ドルに達すると予想されています。

南アフリカの動物腸の健康市場

南アフリカ市場は、2026 年までに約 0.3 億米ドルに達すると予測されており、世界収益の約 0.56% を占めます。

競争環境

主要な業界プレーヤー

市場の進歩を促進する主要企業による新製品の発売

世界の動物の腸の健康市場は適度に統合されており、多国籍の飼料およびバイオソリューション大手企業が世界的な流通、強力な研究開発、幅広い種のカバーを通じて主導権を握っています。 Cargill, Incorporated、Novozymes A/S、Evonik Industries AG、Kemin Industries, Inc. などの企業は、飼料工場、インテグレーター、家畜生産者、および水産養殖大規模な顧客。彼らの主導的地位は、科学に裏付けられたプロバイオティクス、ポストバイオティクス、酵素、酵母誘導体、有機酸、および飼料効率、抗生物質の削減、腸内微生物叢のバランス、および動物のパフォーマンスに直接取り組む植物性ソリューションによって支えられています。

- たとえば、2022 年 7 月に Kemin Industries は、家禽や家畜の病原性細菌の増殖を制御する ENTEROSURE を発売しました。プロバイオティクス ソリューションは、健康なマイクロバイオームを促進し、腸の回復力を高め、腸の健康問題を管理し、動物の生産性を向上させます。

世界市場における他の注目すべきプレーヤーには、ADM、Alltech、IFF.、BASF SE などがあります。新製品は、ポストバイオティクス、熱安定性プロバイオティクス、給水ラインに直接供給される微生物、最適化された酵素システム、ライフサイクルベースの腸の健康プログラムに焦点を当てています。その結果、一貫した現場パフォーマンス、飼料加工の安定性、測定可能な投資収益率を証明できる企業は、予測期間中により強力な市場シェアを獲得すると予想されます。

レポートで紹介されている主要な動物腸管医療会社のリスト

- カーギル株式会社(私たち。)

- dsm-フィルメニッチ(スイス)

- ノボザイムズ A/S(デンマーク)

- エボニック インダストリーズ AG(ドイツ)

- ケミン・インダストリーズ社(米国)

- ADM(米国)

- オールテック(米国)

- International Flavors & Fragrances Inc.(米国)

- ニュートレコ(オランダ)

- BASF SE. (ドイツ)

主要な産業の発展

- 2025 年 10 月:Lallemand Animal Nutrition は、乳製品、牛肉、馬の栄養補給のための飼料サプリメントである LEVUCELL Trivantage を米国で発売しました。この発売により、よりシンプルな飼料プログラムを求める反芻動物や馬の生産者向けに微生物ベースの腸の健康ソリューションが拡大しました。

- 2024年6月:IFF は EU 全体の規制当局の承認を取得し、家禽飼料用の Axtra XAP および SyncraAVI の発売を拡大しました。 Syncra AVI は、家禽の能力と飼料効率を向上させるために設計された酵素とプロバイオティクスの複合体です。これにより、家禽の腸の健康と生産性プログラムにおける酵素とプロバイオティクスの組み合わせソリューションの使用が強化されました。

- 2024 年 3 月:Novus International, Inc. は、CIBENZA や EnzaPro などの酵素および直接供給微生物製品を含む BioResource International, Inc. を買収しました。この開発により、同社のポートフォリオ、イノベーションパイプライン、発酵能力、腸の健康分野が強化されました。

- 2023年1月: Nutreco は BiomEdit と協力して、マイクロバイオーム技術を使用した次世代飼料添加物を開発しました。このコラボレーションは、水産養殖、家禽、豚、牛のためのバイオーム活性物質に焦点を当てました。これにより、家畜と水産養殖における将来のマイクロバイオームベースの腸の健康添加物のプラットフォームが構築されました。

- 2020年6月:DSM-Firmenich は、Biomin および Romer Labs を含む Erber Group を企業価値 11 億 1,360 万米ドルで買収しました。 Biomin の専門動物栄養事業には、腸の健康パフォーマンス管理、マイコトキシンのリスク管理、飼料安全ソリューションが含まれていました。この買収により、DSM の専門分野である動物の栄養と健康のポートフォリオが拡大しました。

レポートの範囲

世界の動物の腸の健康市場レポートは、消化バランス、栄養素の吸収、腸内細菌叢、免疫力、および動物の全体的なパフォーマンスを改善するために使用される製品とソリューションをカバーしています。このレポートは、製品クラス、用途、動物の種類、製品形態、供給源、エンドユーザー、地域ごとに市場の詳細なグローバル分析を提供します。この研究では、飼料変換の改善、下痢や下痢の軽減、腸内病原体の制御、腸内細菌叢の管理、離乳ストレスのサポート、腸のバリア機能の強化における腸の健康ソリューションの役割を研究しています。その結果、このレポートは、どの製品カテゴリと動物グループがより強い需要を生み出す可能性があるか、企業がどこにイノベーションに投資しているか、飼料工場、家畜生産者、動物病院、ペットの飼い主、水産養殖生産者がどのように腸の健康製品を採用しているかを特定するのに役立ちます。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 推定年 | 2026年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 年から 2034 年までの CAGR は 7.74% |

| ユニット | 価値 (10億米ドル) |

| セグメンテーション | 製品クラス、用途、動物の種類、製品形態、供給源、エンドユーザー、および地域別 |

| 製品クラス別 |

|

| アプリケーション別 |

|

| 動物の種類別 |

|

| 製品形態別 |

|

| ソース別 |

|

| エンドユーザー別 |

|

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 47 億 6000 万米ドルで、2034 年までに 93 億 7000 万米ドルに達すると予測されています。

2025 年の市場価値は 11 億 2,000 万米ドルでした。

市場は、2026年から2034年の予測期間にわたって7.74%のCAGRで成長すると予想されています。

プロバイオティクス製品クラスセグメントが市場をリードすると予想されます。

世界的なタンパク質需要を満たすための家畜生産の増加が市場の成長を推進しています。

Cargill, Incorporated、DSM-Firmenich、Novozymes A/S、Evonik Industries AG、および Kemin Industries, Inc. が市場のトッププレイヤーです。

2025 年には北米が最大の世界市場シェアを獲得しました。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 190

-

(有効期限 15th Jul 2026)

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート