北米内視鏡外科用ステープラー市場規模、シェア及び業界分析、タイプ別(電動式及び手動式)、 製品別(リニアステイプラ、リニアカッターステイプラ、サーキュラステイプラ、カーブドステイプラ)、用途別(使い捨て・再利用可能)、適用分野別(婦人科手術、胸部外科手術、大腸直腸外科手術、肥満外科手術、その他)、エンドユーザー別(病院・外来手術センター、専門クリニック、その他)、国別予測、 2024-2032年

主要市場インサイト

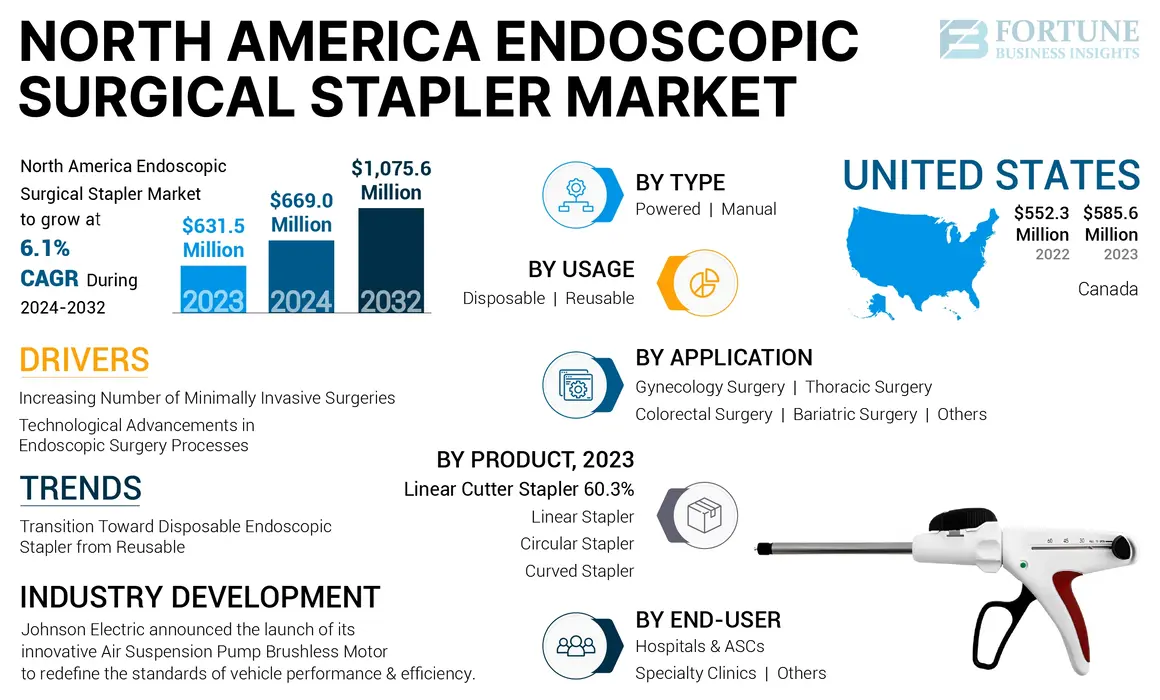

北米の内視鏡外科用ステープラー市場規模は、2023年に6億3150万米ドルと評価された。市場は2024年の6億6900万米ドルから2032年までに10億7560万米ドルへ成長し、予測期間中に年平均成長率(CAGR)6.1%を示すと予測されている。

内視鏡用外科ステープラーは、外科手術中にステープルを留める医療機器である。これらの機器は体内の切開部や創傷を閉鎖するために設計されており、治癒を促進し、従来の縫合法に伴う合併症リスクを低減する。これらの装置は、臓器の一部切除、臓器・組織の切断・密封、構造間の接続形成などに使用される。本市場には、腹腔鏡手術や低侵襲手術向けに設計された直線型、直線カッター型、湾曲型、円形などの外科用ステープラーが含まれる。

北米の内視鏡用外科用ステープラー市場は、予測期間中に大幅な成長が見込まれています。がんなどの慢性疾患の増加に伴い、腹腔鏡下で実施される外科手術の数が増加しています。さらに、効率的な製品を提供するこれらのステープラーの技術的進歩が、北米での需要拡大に寄与すると予想されます。

- 例えば、米国代謝・肥満外科学会(ASMBS)の報告によると、2022年のスリーブ状胃切除術件数は160,609件で、前年比5.1%増加した。同様に、カナダでは57,689件の胆嚢摘出術が実施された。

2020年、COVID-19パンデミックは複数の要因により北米内視鏡外科用ステープラー市場に深刻な悪影響を及ぼした。選択的手術の延期と医療資源の再配分により、外科用ステープラーの使用が大幅に減少した。さらに、サプライチェーンの混乱が製品の入手可能性に影響し、これらの機器の利用をさらに減少させた結果、収益の減少につながった。2021年には手術件数の増加に伴い、製品販売が回復しました。慢性疾患の有病率上昇と関連する外科手術の増加、ならびに内視鏡用ステープラーの技術進歩が、予測期間中の製品需要を牽引すると見込まれています。

北米内視鏡外科用ステープラー市場の動向

再利用可能型から使い捨て型内視鏡ステープラーへの移行

再利用可能な内視鏡用ステープラーから使い捨てステープラーへの顕著な移行が見られます。これは主に、使い捨て外科用ステープラーが、使用ごとに滅菌が必要な再利用可能なステープラーと比較して、手術部位感染(SSI)のリスクを大幅に低減するためです。医療現場における感染管理への関心の高まりが、使い捨て内視鏡用ステープラーの選好度向上につながっている。さらに、北米における使い捨て製品の承認・発売件数の増加が、予測期間中の市場成長を加速させると見込まれる。

- 例えば、2023年1月には、Victor Medical Instruments Co., Ltd.が使い捨て内視鏡用カッターステープラー及びカートリッジについて米国FDAの510(k)認可を取得した。この承認は、北米の内視鏡外科用ステープラー市場における使い捨て製品の使用を大幅に後押しした。

無料サンプルをダウンロード このレポートについて詳しく知るために。

北米内視鏡外科用ステープラー市場の成長要因

低侵襲手術の増加が市場成長を促進

肥満、がん、消化器疾患を含む慢性疾患や遺伝性疾患の有病率上昇が、大腸・胸腔・婦人科・肥満外科手術などの外科的処置の増加を牽引している。さらに、回復期間の短縮、術後疼痛の軽減、入院期間の短縮といった利点から、低侵襲手術技術への顕著な移行が進んでいる。婦人科手術、肥満手術などの外科手術の増加を促進しています。さらに、回復期間の短縮、術後痛みの軽減、入院期間の短縮といった利点から、低侵襲手術技術への顕著な移行が進んでいます。ロボット支援手術や腹腔鏡手術を含む外科技術の進歩がこの傾向を可能にしています。低侵襲手術への需要増加は、これらの介入に不可欠なツールである内視鏡用ステープラーの需要を直接的に高めています。

- 例えば、米国代謝・肥満外科学会(ASMBS)の推計によれば、2022年に米国で実施されたルー・エン・ワイ胃バイパス術(RYGB)は62,097件に上る。こうした低侵襲手術の増加に伴い、北米におけるステイプラの需要拡大が予測される。

内視鏡手術プロセスの技術的進歩が市場成長を促進

内視鏡用外科用ステープラーの採用拡大は、市場プレイヤーに研究開発投資を促し、高まる需要に応える技術的に先進的な製品の導入を推進している。ロボット式ステープラー、電動式外科用ステープラー、リアルタイムフィードバック機能付きステープラーの開発は、手術中の精度、効率、制御性を向上させることで内視鏡手術分野に革命をもたらしている。これらのステープラーは狭い空間での操作性と安定性を高め、組織の厚さを監視し、最適なステープルサイズを推奨することで、漏出や出血などの合併症リスクを最小限に抑える。

- 例えば2024年5月、ジョンソン・エンド・ジョンソン・サービス社は米国市場で「ECHELON LINEARカッター」を発売した。3Dステープリング技術と把持面技術(GST)を統合し、ステープルラインの安全性を高め、リスク低減と患者転帰の改善を支援する。

これらの革新的な製品は内視鏡手術の安全性・迅速性・効果性を向上させ、最終的に患者の治療成果を改善し、北米内視鏡外科用ステープラー市場の成長を牽引している。

抑制要因

内視鏡外科用ステープラーの有害事象が普及を制限

内視鏡外科用ステープラーは、臓器部分切除、組織の切断・密封、解剖学的構造間の接続確立など、様々な外科手術において不可欠なツールである。特に低侵襲手術では、最小限の切開で効率的かつ精密な組織操作を可能にするため、その重要性はさらに高まります。しかし、こうした利点があるにもかかわらず、ステープルラインからの漏出は依然として重大な課題であり、しばしば深刻な合併症や死亡率の増加につながっています。こうした漏出は、ステープルの形成不良や組織圧迫の不十分さによって発生し、追加処置を必要とする体液漏出を引き起こす可能性があります。さらに、誤作動や装置の不具合に関する報告は、これらの器具の信頼性に対する懸念を引き起こし、患者の安全性を損なう可能性があります。KFF Health Newsが発表した2019年のデータによると、2011年から2018年の間に11万件以上の外科用ステープラーの不具合および有害事象が報告されています。有害事象の増加は製品リコールを増加させ、採用率を阻害する可能性があり、市場の成長をさらに制限する。

北米内視鏡外科用ステープラー市場セグメント分析

タイプ別分析

ステープルライン漏出の低減により電動式セグメントが市場を支配

タイプ別では、電動式と手動式に市場が区分される。

2023年には電動式セグメントが市場を支配した。このセグメントの成長は、電動式ステープラーが安定性と精度を向上させ、隣接組織への損傷を軽減し、出血を抑えるため、その利用が増加していることに起因する。

- 例えば、2022年10月に『Diseases of the Esophagus』誌に掲載された研究では、電動式円形ステープラーの使用が、手動式円形ステープラーと比較して食道切除後の吻合部漏出リスクを80%低減させたと報告されている。

電動式ステープラーに関連するこれらの利点が、当該セグメントの成長を牽引している。

手動式セグメントは予測期間中に大幅なCAGRで拡大すると見込まれています。このセグメントの成長は、手術中の信頼性と様々な外科環境での使いやすさに起因します。これらの製品の低コストも、近い将来の市場成長を促進する追加要因です。さらに、手動式ステイプラを使用する肥満手術の増加が、このセグメントの成長を牽引すると予想されます。

製品別分析

リニアカッターステープラーは、その 広範な普及度 により市場をリードしている

製品別では、直線ステープラー、直線カッターステープラー、円形ステープラー、湾曲ステープラーに分類されます。

直線カッターステープラーセグメントは、2023年に北米市場で最大のシェアを占め、予測期間中に大幅なCAGRで拡大すると見込まれています。この成長は、これらの製品の広範な入手可能性と、北米における継続的なイノベーションおよび新製品投入に起因しています。加えて、直線カッターステープラーは同地域で多様な外科手術に活用されている。さらに、業界プレイヤー間の連携強化により先進製品が投入され、セグメント成長を後押しすると見込まれる。

円形セグメントは2024年から2032年にかけてより高いCAGRで成長すると予測される。この成長は、大腸手術の著しい増加に起因する。これらの使い捨てステープラーは吻合術に使用され、 この手術件数の増加に伴い、円形ステープラーの需要も拡大すると見込まれる。さらに、動力式円形ステープラーの登場により、吻合部漏出が減少するため需要が増加すると予測される。例えば、2019年9月にジョンソン・エンド・ジョンソン・サービス社は初の動力式円形ステープラー「ECHELON CIRCULAR Powered Stapler」を発売した。この製品投入により、動力式円形ステープラーの需要が高まっている。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

用途別分析

再利用可能セグメントが肥満手術分野での使用増加により主導的地位を占める

用途別では、使い捨てタイプと再利用可能タイプに分類される。

2023年には再利用可能セグメントが市場を支配した。この傾向は主に、北米全域における肥満手術での再利用可能ステープラーの選好度上昇に起因する。再利用可能ステープラーは、廃棄物発生量の削減や使い捨て代替品と比較した資源利用効率の向上といった利点を提供する。さらに、漏れを低減するための補強などステープラーリロードの進歩が、予測期間中のセグメント成長を牽引すると見込まれる要因である。

使い捨てセグメントは予測期間中、より高いCAGRで成長すると見込まれています。この地域における使い捨てステープラーと再利用可能ステープラーの同等の安全性と有効性がセグメント成長を牽引しています。さらに、これらの製品に対する規制当局の承認増加がセグメント成長をさらに促進すると予想されます。

- 例えば、2023年1月にVictor Medical Instruments Co., Ltd.は使い捨て内視鏡用カッターステープラー及びカートリッジについて米国FDAの510(k)認可を取得した。こうした承認は製品使用の増加につながる可能性がある。

用途別分析

大腸癌の有病率上昇により大腸外科分野が主導的地位を占める

用途別では、婦人科手術、胸部外科手術、大腸外科手術、肥満外科手術、その他に分類される。

2023年には、大腸癌の罹患率増加を背景に大腸外科セグメントが主要な市場シェアを占めました。例えば米国癌協会は、2023年に米国で153,020件の大腸癌(CRC)新規症例が発生すると推定しています。この大腸癌の増加傾向と、効果的な外科的介入の必要性が相まって、大腸手術におけるこれらのステープラーの需要を牽引する主要因となることが予想される。腹腔鏡手術やロボット支援手術などの低侵襲手術技術の進歩は、精密な組織管理と吻合を目的とした専用内視鏡ステープリング装置の採用をさらに促進している。

肥満手術セグメントは予測期間中に高いCAGR(年平均成長率)を示すと予想される。肥満および関連する慢性疾患の有病率上昇が、北米における肥満手術の成長を大きく牽引している。さらに、この技術の進歩により、スリーブ状胃切除術やルー・エン・ワイ胃バイパス術などの低侵襲手術技術への需要が高まっており、これらのステイプラーに対する需要も大幅に増加すると見込まれる。

エンドユーザー別分析

病院・外来手術センター(ASC)セグメントが優勢:これらの施設における手術件数の多さが要因

エンドユーザー別では、市場は病院・外来手術センター(ASC)、専門クリニック、その他に分類される。

2023年時点で病院・ASCセグメントが市場最大のシェアを占め、予測期間中に最も高い年平均成長率(CAGR)を記録すると予測される。(CAGR)を記録すると予測されています。この成長は、これらの施設の専門性、先進的な製品へのアクセス、病院における進歩による低侵襲手術件数の増加など、複数の要因によって推進されています。さらに、ASCにおける低侵襲手術の選好が高まっており、これがこれらのデバイスの需要をさらに押し上げると予想されます。

- 例えば、外来手術センター協会(ASCA)およびASCA財団のジャーナルに掲載されたデータによると、米国50州にはメディケア認定のASCが5,900施設以上存在し、年間約2,250万件の手術が実施されている。保険適用対象となる多数のASCが存在することで、手術件数が増加し、これらのデバイスに対する需要が高まっている。

専門クリニックセグメントは2023年に第2位の市場シェアを占め、予測期間中に大幅なCAGRで成長すると見込まれています。電動外科用器具の開発と、これらの施設における肥満手術の需要増加が、専門クリニックにおける内視鏡外科用ステープラー(創傷閉鎖用内視鏡外科用ステープラーの需要を牽引すると予想される。

国別インサイト

医療技術の進歩により米国が市場を主導

本調査は米国およびカナダを対象としています。

2023年、米国は5億8560万米ドルの収益で北米市場を支配しました。この優位性は、革新的な技術の高い採用率と、手術件数の増加が同国市場の成長を牽引する主要因であることに起因します。さらに、先進的な製品提供や新製品投入を行う主要企業が米国市場に存在していることも、同国の成長を促進すると予想される。

- 例えば、2022年6月にはジョンソン・エンド・ジョンソン・サービス社が米国で「ECHELON 3000ステイプラー」を発売した。このデバイスはデジタル対応機器であり、外科医に片手で操作可能なシンプルな電動関節機構を提供する。

カナダは市場でかなりのシェアを占めている。慢性疾患の増加、医療施設の拡大に伴う手術件数の増加により、低侵襲手術の件数が増加すると予想される。この低侵襲手術の増加が市場成長を牽引する要因となり得る。

主要業界プレイヤー

ジョンソン・エンド・ジョンソン・サービス社とメドトロニック社は、継続的なイノベーションにより主要プレイヤーとしての地位を確立

北米の内視鏡用外科ステープラー市場は、少数の主要企業によって統合されています。2023年には、ジョンソン・エンド・ジョンソン・サービス社が市場をリードしました。これは主に、ステープラー製品ラインの拡充を目的とした新製品投入の増加によるものです。さらに、新規ステープラー製品の規制承認取得への注力強化が、同社の北米内視鏡用外科ステープラー市場シェア拡大に大きく寄与しました。

メドトロニックは、同地域における革新的外科用ステープラーの開発・発売に向けた研究開発に注力する第二の主要プレイヤーである。さらに、他の業界プレイヤー間でのM&A活動の増加が、各社の成長を促進すると予想される。

インテュイティブ・サージカル、B.ブラウンSE、テレフレックス・インコーポレイテッドなどの企業は、買収や提携を通じた北米での事業拡大に注力している。加えて、これらの企業が市場に高品質な製品を投入するための技術進歩と研究開発の取り組みが加速していることから、予測期間中の成長拡大が見込まれる。

北米内視鏡外科用ステープラー主要企業一覧:

- Johnson & Johnson Services, Inc. (米国)

- Medtronic (アイルランド)

- B. Braun SE (ドイツ)

- フランケンマン・インターナショナル株式会社 (中国)

- リーチ・サージカル (中国)

- インテュイティブ・サージカル (米国)

- Ezisurg Medical Co., Ltd. (中国)

- Lexington Medical (米国)

- テレフレックス社(米国)

- ビクター医療器械有限公司(中国)

- パープル・サージカル(イギリス)

- ワトソン・メディカル・コーポレーション(中国)

業界の主な動向:

- 2024年5月:ジョンソン・エンド・ジョンソン・サービス社は、ECHELON LINEARカッターの米国発売を発表。3Dステープリング技術とグリップ表面技術(GST)を統合し、ステープルラインの安全性を向上させ、リスク低減と患者転帰の改善を支援する。

- 2022年10月:テレフレックス社は、以前発表していたスタンダード・バリアトリクス社の買収を完了。これにより、肥満手術向け電動ステープリング技術の商品化を実現した。

- 2022年4月:メドトロニックはGEヘルスケアと提携し、外科製品を含む幅広い製品ポートフォリオで外来手術センター(ASC)および診療所内手術室(OBL)の医療需要に対応しました。

- 2021年6月:インテュイティブ・サージカルは、統合ソフトウェアシステムであるSmartFireテクノロジーを搭載したSureFormロボット支援外科用ステープラーを発売した。

- 2020年10月:パープル・サージカルは、強化ハンドルと先進的な把持技術を組み込んだ新型アップグレード版「パープル・サージカル内視鏡用ステープラー」を発売しました。

レポート対象範囲

北米内視鏡用外科ステープラー市場レポートは、業界の詳細な分析を提供します。本レポートは、タイプ別、製品別、用途別、アプリケーション別、エンドユーザー別、地域別などのセグメントに焦点を当てています。さらに、技術的進歩、合併・買収・提携などの主要な業界動向、COVID-19パンデミックが市場に与えた影響といった重要な側面を網羅しています。これに加え、市場動向に関する洞察を提供し、主要な業界のダイナミクスを強調しています。前述の要因に加え、近年における市場成長に寄与した複数の要素も網羅しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメンテーション

|

属性 |

詳細 |

|

調査期間 |

2019-2032 |

|

基準年 |

2023 |

|

予測年 |

2024年 |

|

予測期間 |

2024-2032 |

|

過去期間 |

2019-2022 |

|

成長率 |

2024-2032年のCAGRは6.1% |

|

単位 |

価値(百万米ドル) |

|

セグメンテーション |

種類別 区分

|

|

製品別

|

|

|

用途別

|

|

|

用途別

|

|

|

エンドユーザー別

|

|

|

国別

|

よくある質問

Fortune Business Insightsは、2023年の市場規模は6億3150万米ドルであり、2032年までに1,075.6百万米ドルに達すると予測されています。

6.1%のCAGRを登録すると、市場は予測期間中に着実に成長します。

2023年、市場価値は5億8,560万米ドルでした。

線形カッターステープラーセグメントは、2023年に市場を支配しました。

最小限の侵襲的手術と技術の進歩の数が増えていることが、市場を推進する重要な要因です。

Johnson&Johnson Services Inc.とMedtronicは、市場の大手企業です。

専門家にお問い合わせください 専門家に相談する

- 2019-2032

- 2023

- 2019-2022

- 104

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。