医療用外骨格の市場規模、シェアおよび業界分析、製品タイプ別(下半身外骨格、上半身外骨格、全身外骨格)、テクノロジー別(動力(アクティブ)外骨格およびパッシブ外骨格)、適応症別(脊髄損傷(SCI)、脳卒中、多発性硬化症(MS)、脳性麻痺、パーキンソン病など)、エンドユーザー (病院および専門クリニック、リハビリテーション センター、在宅医療施設など)、および地域予測、2026 ~ 2034 年

医療用外骨格市場の将来展望

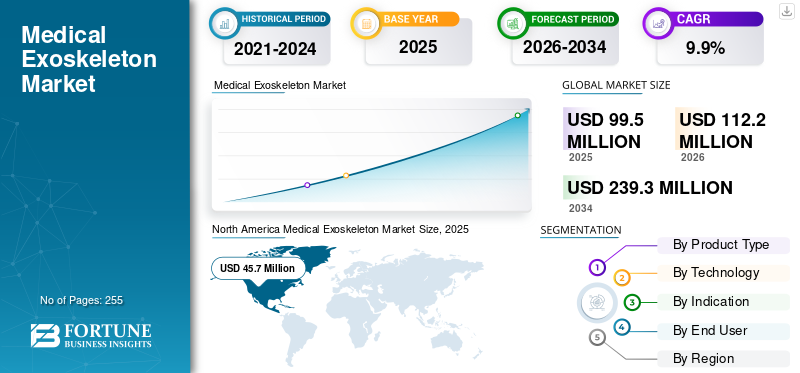

世界の医療用外骨格市場規模は、2025年に9,950万米ドルと評価されています。市場は2026年の1億1,220万米ドルから2034年までに2億3,930万米ドルに成長すると予測されており、予測期間中に9.9%のCAGRを示します。北米は、2025 年に 46.16% の市場シェアを獲得し、医療用外骨格市場を独占しました。

医療用外骨格ソリューションは、神経障害、筋骨格障害、または加齢に伴う運動障害を持つ患者の人間の動きを支援または回復するように設計されたウェアラブル ロボット システムで構成されています。これらのシステムは、歩行訓練、姿勢矯正、移動支援をサポートするために、リハビリテーション センター、病院、在宅医療現場でますます利用されています。市場の成長は、脊髄損傷、脳卒中、神経変性疾患の有病率の上昇と、リハビリテーション技術への投資の増加によって促進されています。

- 世界の健康推定によると、毎年 1,500 万人以上が脳卒中を患い、世界中で毎年 25 万~50 万件の脊髄損傷が報告されており、高度なモビリティ ソリューションに対する持続的な需要が生み出されています。

さらに、軽量アクチュエータ、AI 主導の歩行アルゴリズム、およびバッテリー効率化により臨床結果と使いやすさが向上しています。米国や日本などの国々での支援的な償還の進展に加え、臨床医の間でロボット支援リハビリテーションの受け入れが広がっていることにより、市場の拡大がさらに加速しています。これは、主要企業の間で新製品発売への注目の高まりと相まって、Ekso Bionics Holdings, Inc.、CYBERDYNE Inc.、Lifeward, Inc.、Hocoma AG、Ottobock SE & Co. KGaA などの大手企業の注目を高めており、世界市場の成長を支えることが期待されています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

医療用外骨格市場重要なポイント

- 2025年の市場規模:9,950万ドル

- 2026年の市場規模:1億1,220万ドル

- 2034 年の予測市場規模: 2 億 3,930 万ドル

- CAGR: 2026 ~ 2034 年で 9.9%

- 北米は、2025 年に医療用外骨格市場で 46.16% のシェアを獲得し、独占しました。

- 動力付き(アクティブ)外骨格セグメントは、2025 年に 81.8% の最大の市場シェアを保持しました。

- 脊髄損傷(SCI)セグメントは、2025 年に 39.6% の最高の市場シェアを占めました。

北米

2025 年は北米がリードし、リハビリ インフラストラクチャと支援技術の導入が推進されました。

ヨーロッパ

ヨーロッパの成長は、リハビリ技術への投資とモビリティ ソリューションによって支えられています。

アジア太平洋地域

アジア太平洋地域の成長は、ヘルスケアの拡大とリハビリテーション機器の需要によって牽引されています。

私たち。

償還サポート、臨床導入、リハビリセンターが市場の成長を推進します。

日本

ロボットリハビリテーションの導入と高齢者の移動サポートが成長を促進しています。

続きを読む

医療用外骨格市場の動向

医療用外骨格における技術の進歩により臨床での受け入れが向上

急速なイノベーションにより医療用外骨格が進化し、より適応性が高く、臨床的に効果的なものになっています。センサーの統合、AI による歩行の最適化、クラウドベースの分析の進歩により、個別化されたリハビリテーション プログラムの開発が可能になりました。最新のシステムは、リアルタイムのフィードバック、適応抵抗、データ追跡を提供し、治療結果と臨床医の信頼を向上させます。バッテリーの改良と軽量素材により、患者の快適性とセッション持続時間も向上しています。業界の連携がこの傾向を加速させています。たとえば、ロボット工学企業と研究機関とのパートナーシップは、人間と機械の相互作用を強化し、セラピストの学習曲線を短縮することに焦点を当てています。ロボット支援によるリハビリテーションを裏付ける臨床証拠が増え続けるにつれ、外骨格は実験装置ではなく補完的なツールとしてますます見なされ、より幅広い採用を支えています。

市場動向

市場の推進力

神経疾患の負担の増加により製品の採用が促進される

神経学的および運動障害を伴う症状の発生率の増加は、依然として医療用外骨格市場の成長の主な原動力となっています。脊髄損傷、脳卒中、多発性硬化症、パーキンソン病を合わせると、長期のリハビリテーションと移動支援を必要とする何百万人もの患者が発生します。

- 米国だけでも、年間約 18,000 件の新たな脊髄損傷が記録されている一方、脳卒中は依然として長期障害の主な原因となっています。

医療用外骨格は、反復的かつ集中的な歩行トレーニングを促進し、神経可塑性を高め、機能回復の結果を改善することが示されています。業界の最前線では、企業はこの需要に対応するためにポートフォリオを積極的に拡大しています。

- たとえば、Ekso Bionics は、リハビリテーション病院全体で EksoNR プラットフォームの臨床導入を拡大し続けています。同時に、Lifeward (ReWalk Robotics) は、米国における個人用外骨格の償還拡大の恩恵を受けています。さらに、CYBERDYNE の HAL 外骨格は、日本の人口高齢化とロボットに優しい医療政策に支えられ、日本の病院での導入が増加しています。これらの要因が総合的に、強い需要の勢いを支えています。

市場の制約

市場の成長を妨げる高額なデバイスコストと限られた償還

強力な臨床的可能性にもかかわらず、医療用外骨格システムの高コストが依然として大きな制約となっています。動力付き外骨格の価格は 1 台あたり 70,000 ~ 150,000 米ドルになるため、特に新興市場の小規模な病院やリハビリテーション センターでは導入が困難になります。償還が限定的または一貫性がない場合、この問題はさらに複雑になります。米国では脊髄損傷患者の個人外骨格保険の補償が進んでいるが、欧州、ラテンアメリカ、アジアの一部での補償は依然として細分化されており、遅々として進んでいない。

さらに、外骨格の使用には訓練を受けたセラピスト、インフラストラクチャのアップグレード、継続的なメンテナンスが必要になることが多く、総所有コストが増加します。小規模な医療施設では、患者のスループットが保証されていないため、これらの投資を正当化するのに苦労することがよくあります。業界の観点から見ると、特にヨーロッパでは公的医療システムの調達サイクルの遅れが急速な規模拡大を制限し続けています。これらの経済的および構造的障壁により、特に高所得地域以外での広範な普及が制限されています。

市場機会

在宅医療の拡大と高齢化が新たな成長の道を拓く

在宅リハビリテーションへの移行の高まりは、医療用外骨格市場に大きなチャンスをもたらしています。日本、ドイツ、イタリアなどの国々では高齢化が進んでおり、施設ケアへの依存を軽減する長期移動支援ソリューションの需要が高まっています。

- 2030 年までに、世界の 6 人に 1 人が 60 歳以上になると予想されており、対応可能な患者数は大幅に増加します。

企業は、監視付き家庭での使用に適した、より軽量でユーザーフレンドリーな外骨格を開発することで対応しています。たとえば、ReWalk の個人用外骨格システムは家庭や地域の歩行用にますます位置付けられており、その一方で、いくつかの新興企業がモジュール式の低コスト設計に取り組んでいます。

さらに、機器メーカーとリハビリテーション ネットワークとの提携により、これらの機器へのアクセスが拡大しています。これらの傾向は、病院を超えた新たな収益源を切り開き、サブスクリプションベースおよびサービス主導のビジネスモデルの機会を生み出します。

市場の課題

医療外骨格のトレーニング、医療インフラストラクチャ、臨床統合が業界の拡大に向けた課題を生み出す

医療用外骨格を日常的な臨床診療に組み込むことは、依然として大きな課題です。効果的に使用するには、訓練を受けたセラピスト、標準化されたプロトコル、患者のスクリーニングが必要ですが、これらはすべて地域や施設によって異なります。多くの医療提供者は、デバイスのセットアップ、校正、患者の取り扱いに関連する学習曲線を報告しています。

さらに、古いリハビリテーションセンターではスペースの制約により、展開が制限される可能性があります。特に高齢者や重度の障害のある患者に対する安全性への懸念から、注意深い監督も必要となり、混雑した施設では処理能力が低下する可能性があります。規制の観点から見ると、製造業者にとって、承認経路と市販後の監視要件をナビゲートすることは複雑さを増します。これらの課題は、克服できないものではありませんが、導入が遅く、トレーニング、教育、臨床証拠の生成への継続的な投資が必要です。

無料サンプルをダウンロード このレポートについて詳しく知るために。

セグメンテーション分析

製品タイプ別

下半身の外骨格を大規模に応用して体節の優位性を高める

製品タイプに基づいて、市場は下半身外骨格、上半身外骨格、全身外骨格に分類されます。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

下半身外骨格セグメントは、2025 年に世界の医療用外骨格市場で最大のシェアを獲得しました。これは、歩行リハビリテーションと移動支援に幅広く適用できるためです。脊髄損傷、脳卒中、脳性麻痺などの症状は主に下肢の機能に影響を与えるため、これらのシステムは臨床的に不可欠なものとなっています。病院やリハビリテーション センターでは、歩行、立位、バランスなどの神経リハビリテーションの重要な目標に取り組むため、下半身用デバイスを好むことがよくあります。

上半身の外骨格セグメントは、予測期間中に 14.1% の CAGR で成長すると予想されます。

テクノロジー別

パワード(アクティブ)外骨格への嗜好の高まりがセグメントの優位性をもたらした

テクノロジーに基づいて、市場は動力付き(アクティブ)外骨格とパッシブ外骨格に分類されます。

動力付き(アクティブ)外骨格セグメントは、2025 年に 81.8% のシェアを獲得して世界市場を支配します。動力付き外骨格は技術分野を支配しており、モーターやモーターを介してアクティブな支援を提供します。センサー制御された反復可能な動きを可能にします。これらのシステムは、重度の運動障害を持つ患者をサポートできるため、臨床現場で好まれています。電動デバイスは測定可能な治療データも生成し、臨床検証や償還の議論をサポートするため、病院や高度なリハビリセンターで選ばれるテクノロジーとなっています。

さらに、パッシブ外骨格セグメントは、研究期間中に 13.6% の CAGR で成長すると予測されています。

適応症別

脊髄損傷(SCI)の有病率の増加がこのセグメントの優位性をもたらした

適応症に基づいて、市場は脊髄損傷(SCI)、脳卒中、多発性硬化症(MS)、脳性麻痺、パーキンソン病などに分類されます。

脊髄損傷(SCI)セグメントは、2025 年に 39.6% のシェアで世界市場を独占しました。脊髄損傷は、外骨格がこの患者グループにもたらす明らかな機能的利点により、最大の適応症セグメントを表しています。 SCI 患者は長期にわたる歩行訓練と移動補助を必要とすることが多く、外骨格は直立歩行のための数少ない実行可能なソリューションの 1 つを提供します。特に米国におけるSCIに焦点を当てた外骨格の償還の進展により、この分野の優位性がさらに強化されました。

さらに、脳性麻痺セグメントは研究期間中に 11.8% の CAGR で成長すると予測されています。

エンドユーザー別

病院と専門クリニックの数の増加がセグメントの優位性をもたらした

エンドユーザーに基づいて、市場は病院と専門クリニック、リハビリテーションセンター、ホームケア設定、その他。

2025 年の市場は、病院および専門クリニック部門が独占しました。その優位性は、訓練を受けた臨床医へのアクセス、多額の資本予算、患者症例の複雑さによるものです。これらの施設は多くの場合、高度なリハビリテーション技術を早期に採用しており、臨床検証の参照サイトとして機能します。その結果、ほとんどの初期導入と製品発売は病院ベースのリハビリテーション プログラムを対象としています。さらに、この部門は2026年には57.3%のシェアを獲得する予定です。

さらに、リハビリテーションセンター部門は調査期間中に11.6%のCAGRで成長すると予測されています。

医療用外骨格市場の地域別展望

地域に基づいて、市場は北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東およびアフリカにわたって調査されています。

北米

North America Medical Exoskeleton Market Size, 2025 (USD Million) この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米の医療用外骨格市場は、2025 年に 4,570 万米ドルで圧倒的なシェアを維持し、2026 年も 5,220 万米ドルで主導的な地位を維持しました。強力な臨床導入エコシステムと有利な償還環境により、北米が優位を占めています。この地域は脊髄損傷や脳卒中関連障害の罹患率が高く、高度なリハビリテーションソリューションに対する持続的な需要が生まれています。

米国の医療用外骨格市場

北米の強力な貢献と、この地域における米国の優位性を基盤としています。米国市場は 2026 年に約 4,760 万ドルに達すると推定されており、世界の製品売上高の約 42.4% を占めます。

ヨーロッパ

ヨーロッパは今後数年間で8.7%の成長率を記録し、これは全地域の中で3番目に高い成長率を記録し、2026年までに評価額3,150万米ドルに達すると予測されています。この地域の市場の成長は、強力なリハビリテーションインフラと長期的な神経リハビリテーションの重視の高まりによって推進されています。この地域は、特に西ヨーロッパと北欧で、脳卒中や加齢に伴う運動障害の負担の増大に直面している。公的医療システムでは、患者の転帰を改善し、長期医療費を削減するロボット支援リハビリテーションの臨床的価値がますます認識されています。

英国の医療用外骨格市場

英国市場は 2025 年に約 450 万米ドルになると推定されており、世界の医療用外骨格の収益の約 4.5% に相当します。

ドイツの医療用外骨格市場

ドイツの市場は2025年に約570万米ドルに達すると予測されており、これは世界の医療用外骨格売上高の約5.7%に相当します。

アジア太平洋地域

アジア太平洋地域は、2026 年に 2,170 万米ドルに達すると推定され、市場における金額の点で 3 番目に大きい地域の地位を確保します。アジア太平洋地域は、人口動態の変化と技術の強い受け入れに支えられ、医療用外骨格市場の高成長地域として台頭しつつあります。日本は急速な人口高齢化と長年にわたる医療へのロボット工学の統合により、極めて重要な役割を果たしています。この国の支援的な規制環境と病院主導のロボットリハビリテーションシステムの導入により、臨床での導入が加速しています。

日本の医療用外骨格市場

2026 年の日本市場は約 610 万米ドルと推定され、世界の医療用外骨格の収益の約 5.5% を占めます。

中国の医療用外骨格市場

中国の市場は世界最大の市場の一つになると予測されており、2026年の収益は約530万ドルと推定されており、世界の医療用外骨格売上高の約4.8%に相当する。

インドの医療外骨格市場

2026 年のインド市場は約 270 万米ドルと推定され、世界の医療用外骨格の収益の約 2.4% を占めます。

ラテンアメリカ、中東、アフリカ

ラテンアメリカ、中東、アフリカ市場の成長は、政府主導の医療の近代化と、高度なリハビリテーションのインフラと技術への投資によって推進されています。サウジアラビアやUAEを含む湾岸協力会議(GCC)諸国は、より広範な医療変革イニシアチブの一環として、リハビリテーションと神経学的ケアのための卓越した研究センターを積極的に開発している。

GCC医療外骨格市場

GCC 市場は 2026 年までに約 190 万米ドルに達すると予測されており、世界市場の収益の約 1.7% を占めます。

競争環境

主要な業界プレーヤー

優位性を支えるために著名企業による新製品発売への注目が高まる

医療用外骨格市場は、初期から中期の商業化段階を反映して、上位層では適度に統合されていますが、下位層では高度に細分化されています。少数の確立されたプレーヤーが、臨床的に検証された製品の開発、規制当局の承認、償還範囲の拡大を通じて世界の収益を独占している一方、多数の地域企業や新興企業がパイロット段階または初期導入段階で事業を行っています。 Ekso Bionics、CYBERDYNE、Lifeward などの大手企業は、早期の市場参入、広範な臨床証拠基盤、主要なリハビリテーション センターでの存在感により、強力な競争力を維持しています。これらの企業は、製品のアップグレード、規制の拡大、戦略的買収を通じてポートフォリオを強化し続けています。

- For instance, Ekso Bionics’ acquisition of the Indego exoskeleton line expanded its addressable patient base and strengthened its position in both clinical and personal mobility segments. Similarly, Lifeward’s FDA clearance and the U.S. commercial launch of ReWalk 7 reinforced its leadership in the spinal cord injury segment, supported by improving reimbursement acceptance.

Hocoma AG、Ottobock SE & Co. KGaA、Rex Bionics Ltd. などの他の主要企業も市場に拡大しています。これは主に、先進的な製品を開発し、市場での存在感を強化するための研究開発活動にますます重点を置いているためです。

プロファイルされた主要な医療外骨格企業のリスト

- Ekso Bionics Holdings, Inc. (U.S.)

- CYBERDYNE Inc. (Japan)

- Lifeward, Inc. (U.S.)

- Hocoma AG (Switzerland)

- Ottobock SE & Co. KGaA (Germany)

- Rex Bionics Ltd. (New Zealand)

- BIONIK Laboratories Corp. (Canada)

- Fourier Intelligence (China)

- Wandercraft (France)

- Honda Motor Co., Ltd. (Japan)

主要な産業の発展

- 2025年3月- Lifeward Ltd.は、同社の個人用外骨格デバイスの最新世代である ReWalk 7 について、510(k) FDA 認可を取得したと発表しました。

- 2025年3月~Lifeward Ltd.およびCorLife, LLC.共同で、CorLife が労働者災害補償請求権を持つ個人向け ReWalk Personal Exoskeleton の独占販売代理店となる契約の最終締結を発表しました。

- 2024年9月 –Human in Motion Robotics は、世界最先端の外骨格である XoMotion がカナダでの販売および販売に関して初めて規制当局の承認を受けたと発表しました。

- 2023年4月~リハビリテーションロボット企業の Harmonic Bionics は、同社の主力外骨格 Harmony SHR をクラス II 510(k) 免除機器として FDA に登録したと発表しました。

- 2022年7月~Ekso Bionics Holdings Inc. は、多発性硬化症患者向けに自社のロボット外骨格 EksoNR を販売する認可を米国食品医薬品局から取得しました。

レポートの範囲

市場レポートは、詳細な世界の医療外骨格市場分析を提供し、主要企業、製品タイプ、技術、適応症、エンドユーザーなどの主要な側面に焦点を当てています。これに加えて、グローバルレポートは市場の成長傾向に関する洞察を提供し、主要な業界の発展に焦点を当てています。前述の要因に加えて、レポートには、近年の市場の成長と進歩に貢献したいくつかの要因が含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

属性 | 詳細 |

学習期間 | 2021~2034年 |

基準年 | 2025年 |

推定年 | 2026年 |

予測期間 | 2026~2034年 |

歴史的時代 | 2021-2024 |

成長率 | 2026 年から 2034 年までの CAGR は 9.9% |

ユニット | 価値 (100万米ドル) |

セグメンテーション | 製品タイプ、テクノロジー、適応症、エンドユーザー、地域別 |

製品タイプ別 |

|

テクノロジー別 |

|

適応症別 |

|

エンドユーザー別 |

|

地域別 | 北米 (製品タイプ別、テクノロジー別、適応症別、エンドユーザー別、および国別)

ヨーロッパ (製品タイプ別、テクノロジー別、適応症別、エンドユーザー別、および国/サブ地域別)

アジア太平洋 (製品タイプ別、テクノロジー別、適応症別、エンドユーザー別、および国/サブ地域別)

ラテンアメリカ (製品タイプ別、テクノロジー別、適応症別、エンドユーザー別、および国/サブ地域別)

中東およびアフリカ (製品タイプ別、テクノロジー別、適応症別、エンドユーザー別、および国/サブ地域別)

|

よくある質問

Fortune Business Insights によると、2025 年の世界市場規模は 9,950 万ドルで、2034 年までに 2 億 3,930 万ドルに達すると予測されています。

2025 年の北米市場価値は 4,570 万米ドルでした。

市場は、予測期間(2026年から2034年)にわたって9.9%のCAGRで着実な成長を示すでしょう。

製品タイプ別では、下半身外骨格セグメントが 2025 年のこの市場の主要セグメントでした。

神経疾患の負担の増加は、市場の成長を促進する主要な要因の1つです。

Ekso Bionics Holdings, Inc.、CYBERDYNE Inc.、Lifeward, Inc.、Hocoma AG、Ottobock SE & Co. KGaA が世界市場の主要企業です。

2025 年には北米が市場シェアを独占しました。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 255

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。