ウェアラブルロボット外骨格市場規模、シェアおよび業界分析、技術タイプ別(動力式および受動的)、アプリケーション別(リハビリテーション、補助、身体部位サポート、およびスポーツ)、身体部位別(下半身、上半身、全身)、駆動技術別(電気、油圧、完全機械、その他)、エンドユーザー別(ヘルスケア、製造、防衛および航空宇宙、その他(商業など))、地域別予測、2026 ~ 2034 年

(有効期限 15th Aug 2026)

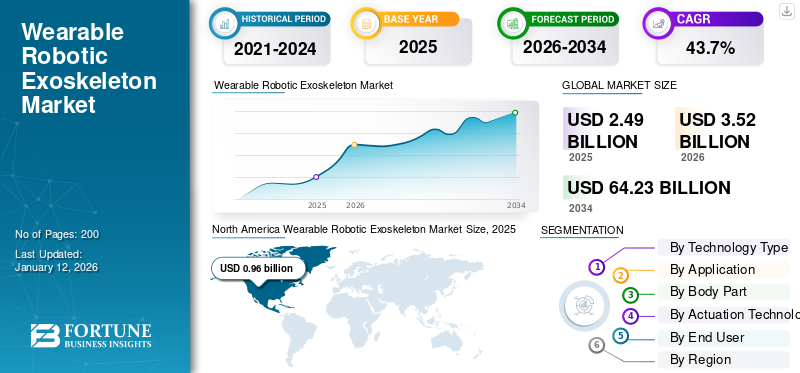

ウェアラブルロボット外骨格市場の概要と将来展望

世界のウェアラブルロボット外骨格市場規模は2025年に24億9,000万米ドルと評価され、2026年の35億2,000万米ドルから2034年までに642億3,000万米ドルに成長すると予測されており、予測期間中に43.7%のCAGRを示しています。北米は 2025 年に 38.7% のシェアを獲得し、世界市場を独占しました。

ウェアラブルロボット外骨格市場は、ロボット工学の進歩、リハビリテーション技術のニーズの高まり、職場の安全性の重視の高まりにより、過去10年間で目覚ましい成長を遂げてきました。市場の成長は、補助外骨格と電動外骨格の両方の需要が高いヘルスケアおよび製造分野で特に堅調です。さらに、市場の拡大は技術革新によって推進されており、電動システムはその優れた性能と適応性によりウェアラブルロボット外骨格市場で最大のシェアを保持しています。

特に AI、センサー、 バッテリー 効率性が向上するため、さまざまな分野での採用がさらに促進されると予想されます。ヘルスケア分野では、リハビリテーションおよび支援ソリューションの採用が増加すると予想されます。同時に、防衛産業と製造産業は、人間の持久力を強化し、怪我のリスクを軽減するためのソリューションを模索し続けています。特にアジア太平洋地域などの新興市場では力強い成長が見込まれており、市場は予測期間中に継続的な投資と発展が見込まれています。

新型コロナウイルス感染症(COVID-19)のパンデミックは、ウェアラブルロボット外骨格市場にさまざまな影響を及ぼしました。ヘルスケア用途では需要が増加しましたが、産業分野ではサプライチェーンの混乱による遅延に直面していました。しかし、危機は自動化と技術進歩の必要性を浮き彫りにし、市場の回復と長期的な成長をさらに支えました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

ウェアラブルロボット外骨格市場の重要なポイント

- 2025年の市場規模:24.9億ドル

- 2026年の市場規模:35.2億ドル

- 2034 年の予測市場規模: 642 億 3,000 万ドル

- CAGR: 2026 ~ 2034 年で 43.7%

- 北米は、2025 年にウェアラブルロボット外骨格市場で 38.7% のシェアを獲得し、独占しました。

- 動力外骨格セグメントは、2026 年に 86.36% のシェアを獲得して首位に立つと予測されています。

- リハビリテーション外骨格セグメントは、2026 年に市場の 38.64% を占めると予想されます。

北米

2025 年には 9 億 6,000 万米ドルで市場をリードし、ヘルスケア、防衛、産業での採用が牽引し、2026 年には 13 億 7,000 万米ドルに達すると予測されています。

アジア太平洋地域

リハビリテーション、高齢者ケア、産業用途からの強い需要に支えられ、2025 年には 6 億 8,000 万米ドルを占め、27.40% のシェアを占めました。

ヨーロッパ

地域市場としては 2 番目に大きく、先進的な医療システムとリハビリ需要を背景に、2026 年には 10 億 9 千万米ドルに達すると予測されています。

私たち

米国市場は、ヘルスケア、産業、軍事分野にわたる強力な採用に支えられ、2026 年には 10 億 2,000 万米ドルに達すると予想されています。

日本

高齢者ケアやリハビリテーションにおける外骨格の利用拡大により、日本の価値は2026年に2億2000万米ドルになると予測されている。

続きを読む

市場ダイナミクス

市場の推進力

リハビリテーションのニーズの増加により、移動支援テクノロジーの需要が高まる

特に怪我や手術から回復中の個人に対するリハビリテーション ソリューションのニーズの高まりにより、移動支援テクノロジーの需要が大幅に高まっています。世界的に高齢化が進み、神経障害、脳卒中、脊髄損傷の発生率が増加する中、ウェアラブルロボット外骨格が可動性を回復するための重要なソリューションとして採用されています。これらの外骨格は、理学療法を受けている患者のサポートを強化し、合併症を減らしてより効率的に運動機能を回復できるようにします。

さらに、センサーの技術進歩により、 人工知能、および材料により、外骨格はより適応性があり快適になり、臨床現場での使いやすさが向上しました。医療分野では、回復時間を短縮し、介護者の負担を軽減し、患者の生活の質を向上させるという外骨格の利点がますます認識されてきています。研究開発への投資の増加と医療提供者の間での意識の高まりにより、これらのモビリティ技術の採用は増加する傾向にあり、メーカーや開発者に大きなチャンスをもたらします。

市場の制約

高コストと限られた保険適用により、モビリティ外骨格の広範な導入が制限される

ウェアラブルロボット外骨格の高コストは、特に医療やリハビリテーションの現場での普及の大きな障壁となっています。これらの先進技術には開発、材料、精密工学に多額の投資が必要であり、個人ユーザーと医療機関の両方にとって高価なものとなっています。初期購入価格は、継続的なメンテナンスやトレーニングのコストと合わせると、特に低所得から中所得の地域では、多くの潜在ユーザーの予算を超えることがよくあります。さらに、ほとんどの保険会社が外骨格を必須の医療機器ではなく実験用または高級機器として分類しているため、外骨格に対する保険適用範囲が限定されていることがさらなる課題となっています。この財政的支援の欠如により、患者と医療提供者は外骨格をリハビリテーション プログラムに組み込むことを思いとどまっています。包括的な保険償還スキームが存在しないため、市場はより小規模で裕福な顧客ベースに限定され、その結果、市場全体の成長が鈍化します。これらの手頃な価格と適用範囲の問題に対処することは、ウェアラブルロボット外骨格のアクセシビリティと使用を拡大するために重要です。

市場機会

産業および軍事用途への拡大が新たな成長機会を生み出す

ヘルスケアを超えて、特に産業分野や軍事分野でウェアラブルロボット外骨格への関心が高まっており、大きな成長の機会がもたらされています。産業環境では、力仕事や反復作業中に物理的なサポートを提供することで、労働者の疲労を軽減し、怪我を防止し、生産性を向上させるために、外骨格が研究されています。この採用により、職場の効率が向上し、怪我に関連したダウンタイムが削減される可能性があり、これらのテクノロジーは製造、物流、建設会社にとって非常に魅力的なものになります。同様に、軍事用途も注目を集めており、野外での兵士の持久力、機動性、耐荷重能力を向上させるために外骨格が開発されています。これらのテクノロジーは身体パフォーマンスを向上させるだけでなく、筋骨格系損傷のリスクも軽減します。研究開発の取り組みが進むにつれて、外骨格はより堅牢になり、軽量になり、さまざまな環境に適応できるようになりました。産業および防衛分野におけるウェアラブルロボットの需要の高まりは、技術の進歩と相まって、メーカーにとって製品ラインナップを拡大し、ヘルスケアを超えた幅広いアプリケーションに対応する有利な機会を生み出しています。

市場動向

AI と高度なセンサーの統合により、ウェアラブル外骨格の精度と機能が向上

ウェアラブルロボット外骨格市場の主要なトレンドは、精度、機能性、ユーザーエクスペリエンスを向上させるために人工知能(AI)と高度なセンサーテクノロジーを統合することです。 AI を搭載した外骨格は、ユーザーの動きを学習して適応することができ、リアルタイム データに基づいてパーソナライズされた支援を提供します。この適応機能はリハビリテーションにおいて特に有益であり、外骨格は患者の進行状況に応じてサポート レベルを調整し、回復成果を高めることができます。圧力センサー、モーションセンサー、バイオフィードバックセンサーなどの高度なセンサーにより、より直観的な制御が可能になり、外骨格がユーザーの体の動きにシームレスに反応できるようになります。これらのイノベーションにより、使いやすさが向上し、ユーザーの認知的負荷が軽減され、より幅広いユーザーにとってテクノロジーがよりアクセスしやすく、効果的なものになっています。 AI とセンサー技術が進化し続けるにつれて、ウェアラブル外骨格の機能も拡大し、医療から産業用途に至るまで、さまざまな分野での採用が進むと予想されます。

セグメンテーション分析

テクノロジーの種類別

効率と支援の向上により、パワード外骨格の優位性が向上

テクノロジーの種類によって、市場はパワードとパッシブに分類されます。

動力外骨格セグメントは、2026 年に 86.36% のシェアを獲得して市場を独占すると予測されています。この成長は、モーターとバッテリーを通じて強化されたモビリティとサポートを提供する能力によって推進されています。これらの外骨格は、アクチュエーター、

人間の動きを増幅するセンサーと電力を備えており、リハビリテーション、産業作業、軍事作戦での用途に最適です。動力付き外骨格を使用すると、ユーザーはより効率的に作業を実行でき、身体的負担を軽減できるため、筋力と持久力が重要な分野で好まれる選択肢となっています。

一方、機械構造に依存し、外部動力を必要としない受動的外骨格は、軽量で手頃な価格のオプションとして機能します。これらは重量を再配分し、関節を安定させることで基本的なサポートを提供しますが、動力付きのものと比較すると汎用性が劣ります。パッシブ外骨格は、その費用対効果と使いやすさにより市場での地位を確立していますが、優れた性能と機能を提供する電動システムと比較すると、市場シェアは小さいです。

用途別

自立性と可動性へのニーズの高まりにより補助外骨格の優位性が高まる

アプリケーションに基づいて、市場はリハビリテーション、補助、身体部位のサポート、スポーツに分類されます。

補助外骨格は、主に身体障害のある人や筋力が低下している人の可動性と自立性を高める機能により、市場で最高のシェアを占めています。これらの外骨格は、脊髄損傷、神経障害、加齢に伴う運動障害を患う患者が、最小限の援助で歩行や日常生活活動を行える能力を取り戻すのを助けるために、医療分野で広く採用されています。高齢者人口の増加と、移動に困難を抱える人々の生活の質の向上への注目の高まりが、このセグメントの優位性の主な要因となっています。

リハビリ用外骨格は、2026年には38.64%のシェアを占めると予想されており、主に理学療法で使用され、怪我や手術後の患者の運動機能の回復を支援します。これらのデバイスは、ガイド付きの反復運動を可能にし、筋肉の記憶と運動スキルの回復を強化することでリハビリテーションの成果を向上させます。

背中、膝、腕などの特定の領域をターゲットにするように設計された身体部分サポート外骨格は、予測期間 (2025 ~ 2032 年) 中に 52.26% という最高の CAGR を記録しています。労働者が怪我を防ぎ、持久力を向上させるために人間工学に基づいた支援を必要とする業界での採用の増加が、市場の急速な拡大に貢献しています。スポーツ アプリケーションは依然としてニッチであり、運動パフォーマンスの向上や怪我の回復に焦点を当てていますが、他の分野に比べて占める割合は小さいです。

体の部位別

強化された実用性と多用途性により、上半身の外骨格の最高の市場シェアを促進

体の部位に基づいて、市場は下半身、上半身、全身に分類されます。

上半身の外骨格セグメントは、 2026 年には 45.74% 、さまざまな業界にわたる幅広い用途により、2025 年には 47.82% という最高の CAGR で成長すると予想されています。これらのデバイスは主に腕、肩、背中をサポートするために使用され、流れ作業、持ち上げ、建設などの上半身の繰り返しの動作を伴う作業に非常に効果的です。上半身の外骨格は筋肉の緊張や疲労を軽減することで、仕事に関連した怪我を防ぐのに役立ち、そのため産業や製造現場での採用が増えています。

下半身の外骨格は、移動やリハビリテーションの補助に不可欠ではありますが、2025 年には上半身のシステムに比べてその割合は 38% と小さくなります。これらは主に医療現場で、運動障害や下肢の損傷を持つ人を支援するために使用され、歩行や立位のサポートを提供します。

上半身と下半身の両方をサポートする全身外骨格は、包括的なサポートを提供しますが、依然としてニッチなセグメントです。これらは通常、軍事や産業用途など、過酷な作業や長時間の持久力のために全身のサポートが必要な高度に特殊な環境で使用されます。その可能性にもかかわらず、コストが高く、日常的な使用例での採用が限られているため、シェアは比較的小さくなっています。

アクチュエーションテクノロジーによる

優れた精度と制御により電動外骨格が主要な市場シェアを獲得

市場は作動技術に基づいて、電動、油圧、完全機械などに分類されます。

電動外骨格セグメントは、その優れた精度、制御性、適応性により、2026 年のシェアで市場を独占すると予測されており、幅広い用途で好まれる選択肢となっています。これらのシステムでは、電気モーター

動きに動力を供給するバッテリーと、リハビリテーション環境と産業環境の両方で、よりスムーズでより制御された支援が可能になります。電動外骨格の柔軟性とプログラム可能性により、移動の補助、身体パフォーマンスの向上、反復動作を伴うタスクのサポートなど、ユーザーのニーズに適応できます。リハビリテーションや移動支援のための医療分野だけでなく、労働者の疲労や怪我を防ぐための産業分野でも広く使用されており、大きな市場シェアを獲得しています。

流体の力を利用して動きを生み出す油圧外骨格は、より優れた強度を提供し、軍事や産業の吊り上げ作業などの過酷な用途に最適です。しかし、電動外骨格に比べてシステムがより複雑でかさばるため、広範な採用が制限され、その結果、市場シェアが小さくなります。 このセグメントは、予測期間(2025年から2032年)中に40.95%のCAGRで成長すると予測されています。

外部動力源なしで動作する完全に機械的な外骨格は、重量を再配分したり関節を安定させたりすることで基本的なサポートを提供します。これらは費用対効果が高く、軽量ですが、動力付きシステムの高度な機能が欠けているため、その使用はより単純なタスクに限定されます。

その他のセグメントには空気圧システムやハイブリッド システムが含まれており、これらは特殊な用途に使用されますが、汎用性が限られ、コストが高いためニッチなままであり、市場での存在感が小さくなっています。

エンドユーザー別

リハビリテーションとモビリティのニーズの増加により、医療用外骨格の優位性が促進される

エンドユーザーごとに、市場はヘルスケア、製造、防衛および航空宇宙、その他(商業用など)に分類されます。

ヘルスケア分野は、リハビリテーションや移動支援を支援するソリューションの需要が高まっているため、2025 年には 39% という最高の市場シェアを維持すると予想されています。これらの装置は、怪我、脳卒中、または手術後の患者の運動機能の回復を支援するために、病院、リハビリテーション センター、在宅医療現場で広く使用されています。これらは理学療法において重要な役割を果たし、誘導された動きや筋肉トレーニングを通じて患者が可動性を取り戻すことができるようにします。さらに、外骨格は、脊髄損傷や神経障害を持つ人を支援し、自立を促し、生活の質を向上させるために使用されることが増えています。世界人口の高齢化と移動に関連した健康問題の発生率の増加により、医療分野での外骨格の採用がさらに促進され、市場での主導的地位が確固たるものとなっています。

製造業では、特に反復動作や重量物の持ち上げを伴う作業において、外骨格が作業者の疲労を軽減し、怪我を防ぐ能力が注目を集めています。これらの外骨格は生産性と職場の安全性を向上させるため、自動車、建設、物流などの業界にとって魅力的な投資となります。

防衛および航空宇宙部門は、現場で兵士の持久力、機動性、耐荷重能力を強化するために外骨格の使用が増えており、予測期間(2025年から2032年)中に48.85%という最高のCAGRを記録しています。これらの部門は軍事作戦用の先進的な外骨格に多額の投資を行っており、この部門の急速な成長を推進しています。

その他のセグメントには、商業、スポーツ、エンターテイメントなどの分野が含まれており、外骨格はパフォーマンス向上や怪我の回復に使用されますが、採用は依然としてニッチです。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

ウェアラブルロボット外骨格市場の地域別見通し

北米

2025 年の北米市場は 9 億 6,000 万米ドルで、世界需要の 38.70% を占め、2026 年には 13 億 7,000 万米ドルに成長すると予測されています。ヘルスケア、軍事、産業用途への多額の投資が原動力となっています。この地域には著名な外骨格メーカーがいくつかあり、高度な技術インフラと強力な研究開発努力の恩恵を受けています。リハビリテーションセンターや病院、特に運動障害のある人向けの外骨格の使用が増加しており、市場の成長を促進しています。さらに、この地域の防衛部門は、兵士のパフォーマンスを向上させ、身体的負担を軽減するために、外骨格技術に多額の投資を行っています。有利な医療政策と政府の取り組みにより、北米におけるこれらのテクノロジーの普及がさらに促進されています。

North America Wearable Robotic Exoskeleton Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

無料サンプルをダウンロード このレポートについて詳しく知るために。

米国市場は、医療、産業、軍事用途での広範な使用によって牽引されています。この国には確立された医療インフラがあり、障害や怪我のある人のリハビリテーションや移動支援において外骨格の需要が高まっています。米国市場は、2026 年に 10 億 2,000 万米ドルの市場シェアを保持する態勢が整っています。大手外骨格メーカーの存在と、強力な研究開発イニシアチブにより、米国はこの市場におけるイノベーションと採用の最前線にあり続けることが保証されています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

アジア太平洋地域

アジア太平洋地域は世界市場で強い存在感を維持し、2025年には6億8000万米ドルに達し、27.40%のシェアを占め、2026年には9億9000万米ドルに達すると予想されています。この成長は、ヘルスケア、製造、防衛分野での先進技術の急速な導入によって推進されています。中国、日本、韓国などの国々は、この地域の人口高齢化を考慮して、外骨格の革新と導入、特にリハビリテーションと高齢者ケアの分野で先頭に立っている。中国は、2026 年に 4 億 2,000 万米ドルの市場シェアを保持すると予測されています。さらに、産業部門では、労働者の生産性を向上させ、労働集約型産業における怪我のリスクを軽減するために、外骨格の利用が増えています。技術進歩に対する政府の支援と医療サービスの向上への注目の高まりにより、この地域の市場はさらに拡大すると予想されます。インドは 2026 年に 1 億 5,000 万米ドルのシェアに達すると予想されており、日本は同年に 2 億 2,000 万米ドルになる見込みです。

南アメリカ

南米市場は着実に成長しており、他の地域に比べてペースは遅いものの、2025年までに0.4億米ドルに達すると予想されています。経済的制約と高度な医療技術へのアクセスが限られているため、外骨格の普及がある程度妨げられています。しかし、これらのデバイスの産業用途、特に労働者の疲労の軽減と生産性の向上が重要な関心事である建設や農業などの分野での可能性への関心が高まっています。ブラジルやアルゼンチンなどの国ではこの技術が徐々に導入されており、医療インフラの改善がこの地域の将来の市場成長を促進すると予想されています。

ヨーロッパ

ヨーロッパは、2026 年の評価額が 10 億 9,000 万ドルとなる 2 番目に大きな市場であり、予測期間 (2025 ~ 2032 年) 中に 40.44% の CAGR を示すと予測されています。この成長は、先進的な医療システムとリハビリテーションと高齢者ケアへの強い注力による大きな需要によって推進されています。ドイツ、フランス、英国などの国々は、特にヘルスケア分野で外骨格の導入の最前線にあり、外骨格はリハビリテーションや可動性の改善を支援するために使用されています。英国市場は拡大しており、2026年には2億3,000万米ドルに達すると予想されています。企業が労働者の安全性と生産性を高めるための人間工学に基づいたソリューションを模索する中、欧州でも産業用途の外骨格への関心が高まっています。さらに、政府の支援政策と技術革新への資金提供の増加により、ヨーロッパ全体の市場の成長が加速しています。ドイツは2026年に4億4,000万米ドルの価値があると予測されており、フランスは同年に1億米ドルの価値に拡大すると予想されています。

ラテンアメリカ

2025 年のラテンアメリカの市場規模は 0.4 億米ドルで、世界市場の 1.80% を占め、2026 年には 0.6 億米ドルに成長すると予測されています。

中東とアフリカ

中東およびアフリカ市場は、2025 年に 0.2 億米ドルを占め、世界産業の 0.70% を占め、2026 年には 0.2 億米ドルに達すると予想されています。中東およびアフリカの市場はまだ初期段階にあり、他の地域に比べて導入が限られています。しかし、外骨格技術、特に労働者の安全が重要な懸念事項である石油やガスなどの分野での産業用途への関心が高まっています。医療分野でも、リハビリテーションや移動支援のための外骨格の可能性を模索し始めていますが、高コストと限られた医療インフラが依然として普及への大きな障壁となっています。地域経済が発展し続けるにつれて、特に UAE やサウジアラビアなどの国々で、これらの技術の需要が高まることが予想されます。 GCC は 2025 年に 0.1 億米ドル相当の市場シェアを保持すると予測されています。

競争環境

主要な業界プレーヤー

技術革新と戦略的コラボレーションが大手企業を市場支配力に押し上げる

ウェアラブルロボット外骨格市場は競争が激しく、主要プレーヤーは市場での地位を強化するために技術革新、製品開発、戦略的パートナーシップに注力しています。企業は、医療、産業、軍事用途向けに、より高度で効率的で使いやすい外骨格を作成するための研究開発に多額の投資を行っています。このイノベーションの重視は、ウェアラブルロボット外骨格市場の成長の重要な推進力です。外骨格メーカーと医療提供者や産業大手とのコラボレーションはますます一般的になってきており、さまざまな分野での採用促進に役立っています。さらに、多くの企業は、基本的な移動補助を必要とするユーザーから軍事または産業用の高性能外骨格まで、より幅広いユーザーに対応するために製品ポートフォリオを拡大しています。世界市場では、独自のソリューションを提供し、技術の限界を押し広げようとする新興企業や新興企業の参加も増加しています。競争が激化する中、主要企業はイノベーションとターゲットを絞ったマーケティング戦略による差別化に継続的に注力しています。

プロファイルされた主要企業のリスト

- Auxivo AG (Switzerland)

- B-Temia Inc. (Canada)

- Bionik Laboratories Corp. (Canada)

- Ottobock (Germany)

- Fourier Intelligence (Singapore)

- CYBERDYNE, INC. (Japan)

- Ekso Bionics (U.S.)

- ExoAtlet (Luxembourg)

- Parker Hannifin Corporation (U.S.)

- ROAM ROBOTICS (U.S.)

- DIH Medical (Switzerland)

- Lockheed Martin (U.S.)

- ReWalk Robotics (U.S.)

- Rex Bionics Pty Ltd. (U.S.)

- Sarcos Corp. (U.S.)

- Wearable Robotics Srl (Italy)

- Trexo Robotics (Canada)

- Wandercraft (France)

- Technaid Sociedad Limitada (Spain)

主要な業界の発展:

- 2024 年 9 月: 外骨格技術で知られる German Bionic は、自動車販売会社 Servco と提携しました。このコラボレーションは、German Bionic の外骨格を製造や医療などの業界に導入することに焦点を当てており、労働者の安全性と生産性の向上を目指しています。この提携では、持ち上げを補助し、作業員の疲労を軽減する「Apogee」外骨格の使用拡大も検討しています。

- 2024 年 1 月: Ekso Bionics introduced new software called "GaitCoach" to complement its EksoNR exoskeleton.このソフトウェアは患者の歩行パターンに関するリアルタイムのフィードバックを提供し、脳卒中やその他の運動制限状態から回復中の個人のリハビリテーションプロセスを強化することを目的としています。 The system is designed for hospital use to improve patient outcomes in neurorehabilitation.

- 2023 年 6 月: Comau developed the MATE XB, a wearable exoskeleton, designed to assist workers with lifting tasks. It aims to reduce fatigue and improve safety in industrial settings.人間工学に基づいたデザインと直感的なコントロールを備えた MATE XB は、生産性を向上させ、職場での怪我のリスクを軽減するための有望なソリューションを提供します。

- 2023 年 3 月: ハイデラバードに本拠を置く企業、Svaya Robotics は、DRDO 研究所と協力して、インド初の四足歩行ロボットと外骨格を作成しました。これらの技術革新は、兵士や災害救助隊員の機動性と積載能力を向上させることで彼らを助けることが期待されています。外骨格は持久力を強化するように設計されており、四足ロボットは機器の運搬と険しい地形の処理をサポートします。

- 2022 年 12 月: Ekso Bionics completed the acquisition of the Human Motion and Control Business from Parker Hannifin.この買収により、パーカーの革新的なヒューマンモーション技術を統合することで外骨格技術におけるエクソーのポートフォリオが拡大し、リハビリテーションおよび産業用途での製品提供が強化されることが期待されます。

レポートの範囲

このレポートは、市場の詳細な分析を提供し、主要企業、製品/サービスの種類、製品の主要なアプリケーションなどの主要な側面に焦点を当てています。さらに、市場動向に関する洞察を提供し、主要な業界の発展に焦点を当てます。上記の要因に加えて、近年の市場の成長に貢献したいくつかの要因が含まれます。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲と区分

属性 | 詳細 |

学習期間 | 2021~2034年 |

基準年 | 2025年 |

予測期間 | 2026~2034年 |

歴史的時代 | 2021-2024 |

成長率 | 2026 年から 2034 年までの CAGR は 43.7% |

ユニット | 価値 (10億米ドル) |

セグメンテーション | テクノロジータイプ別、アプリケーション別、体の部位別、作動テクノロジー別、エンドユーザー別、および地域別 |

テクノロジーの種類別 |

|

用途別 |

|

体の部位別 |

|

アクチュエーションテクノロジーによる |

|

エンドユーザー別 |

|

地域別 |

|

よくある質問

市場は、2034 年までに 642 億 3,000 万米ドルの評価額を記録すると予測されています。

2026 年の市場規模は 35 億 2,000 万米ドルでした。

市場は、2026年から2034年の予測期間中に43.7%のCAGRで成長すると予測されています。

ヘルスケア部門が市場で最も高いシェアを占めています。

リハビリテーションのニーズの増加により、移動支援技術の市場の成長が促進されています。

Cyberdyne Inc.、ReWalk Robotics Inc.、Ekso Bionics Holdings Inc.、Sarcos Corporation が市場のトッププレイヤーです。

北米が最高の市場シェアを保持すると予想されます。

エンドユーザー別では、防衛および航空宇宙分野が予測期間中に最も高いCAGRで成長すると予想されます。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

-

(有効期限 15th Aug 2026)

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。