製薬の品質管理およびコンプライアンスの市場規模、シェアおよび業界分析、提供品別(製品{機器および消耗品}、ソフトウェア、およびサービス)、アプリケーション別(低分子医薬品、生物製剤およびバイオシミラー、ワクチン、細胞および遺伝子治療など)、機能別(原材料の品質管理、微生物学および汚染管理、安定性および有効期限試験、工程内品質管理、最終製品の試験およびバッチ)リリースなど)、エンドユーザー別(製薬会社およびバイオテクノロジー企業、CROおよびCDMOなど)、および地域予測、2026年から2034年

医薬品の品質管理とコンプライアンスの市場規模と将来展望

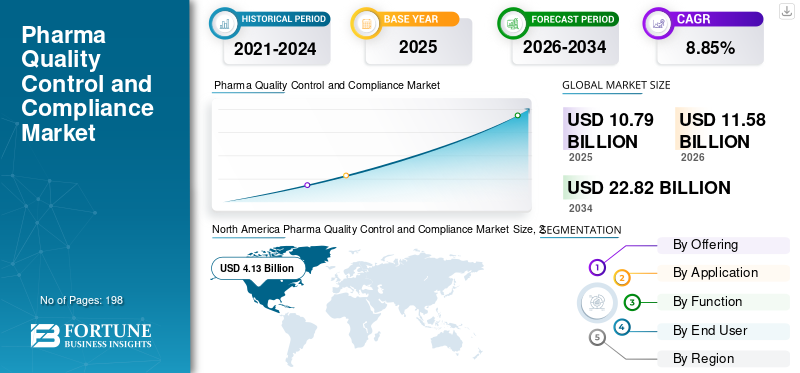

2025年の世界の製薬品質管理およびコンプライアンス市場規模は107億9,000万米ドルと評価された。同市場は、2026年の115億8,000万米ドルから2034年までに228億2,000万米ドルへと成長し、予測期間中に年平均成長率(CAGR)8.85%を示すと見込まれている。2025年時点で、北米は38.27%の市場シェアを占め、製薬品質管理・コンプライアンス市場を牽引した。

医薬品の品質管理およびコンプライアンス システムは、医薬品の品質を評価し、GMP コンプライアンスを確保し、規制文書を監督し、原材料、工程内バッチ、最終製品、微生物学的検査、安定性、および検証プロセスに関連するリリース決定を支援するために利用されます。製薬企業やバイオテクノロジー企業が、小分子、生物製剤、生物製剤の製造の複雑さの増大に対処するために、QCツール、消耗品、デジタル品質システム、外部委託のGMP試験への投資を強化しているため、市場は拡大している。ワクチン、細胞および遺伝子治療。この需要は、監査の準備と規制順守を強化するクラウドベースの品質管理システムとともに、汚染管理、データの完全性、バッチリリースの効率、検証および認定プロセスがますます重視されることによってさらに強化されています。

世界市場で事業を展開している主要企業には、Thermo Fisher Scientific Inc.、Agilent Technologies、Waters Corporation、Sartorius AG などが含まれます。 これらの企業は、市場での存在感を維持するために、自社製品の技術進歩、戦略的提携、ポートフォリオの拡大に注力しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

医薬品の品質管理とコンプライアンス 市場動向

自動化されたコンプライアンス ソリューションへの移行は世界市場で観察される重要な傾向です

製薬企業やバイオテクノロジー企業は、手動の紙ベースのバラバラな品質プロセスから、逸脱、CAPA、文書管理、トレーニング、バッチレビュー、監査の準備をより一貫して処理できる自動システムに移行しています。この変化は、規制対象の製造業者が、ますます複雑化する業務において、より迅速な意思決定、トレーサビリティの向上、文書化エラーの削減、データ整合性の強化を求めているために生じています。自動化されたコンプライアンス ツールは、企業がさまざまな場所で手順を標準化し、レビュー サイクル期間を短縮し、検査や GMP 監査の準備を強化するのに役立ちます。生物製剤、無菌製品、先進的治療法の増加に伴い、この傾向はさらに強まっており、リアルタイムで対応する必要がある品質イベントやコンプライアンス文書の量が増加しています。その結果、製薬会社は、品質、製造、規制システムをリンクする eQMS、LIMS、デジタル バッチ リリース、AI 主導のワークフロー プラットフォームに、より多くのリソースを投資しています。

- たとえば、ハネウェルは 2025 年 1 月に、ライフ サイエンス組織がデジタル変革と高度な自動化を通じて統合製造と品質管理に取り組む方法を変革するように設計された TrackWise ライフ サイエンス プラットフォームを立ち上げました。

市場力学

市場の推進力

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場の成長を促進するための医薬品開発活動の増加による需要の高まり

医薬品開発活動の高まりによるニーズの高まりは、医薬品の品質管理およびコンプライアンス市場の成長を促進する主要な要因です。製薬企業やバイオテクノロジー企業は、低分子、生物製剤、先進的治療法を含むパイプラインを拡大しており、原材料、工程内管理、微生物学、安定性研究、検証、バッチリリース支援のテストの強化が必要です。開発プログラムの増加により、候補者が開発から臨床および商業製造に移行するにつれて、GMP に準拠した分析方法、強化された文書システム、およびより厳格なコンプライアンス管理に対する需要も高まります。これは、QC 機器、消耗品、高品質ソフトウェア、および外部委託されたテスト/コンプライアンス サービスの必要性を直接的に高めます。

- たとえば、ノバルティスは2025年4月、米国拠点の製造および研究開発拠点を拡大するために5年間で230億ドルを投資する計画を発表し、その中には10の施設が含まれ、そのうち7つは新規施設となる。

市場の制約

市場の成長を制限する厳しい規制要件

厳しい規制要件は、GMP 準拠の運用を維持するために必要なコスト、複雑さ、および時間を増大させるため、市場の主要な制約となっています。製薬会社は、FDA、EMA、およびその他の規制基準を満たすために、検証済みのシステム、文書管理、品質監視、データの完全性、環境モニタリング、従業員トレーニング、監査の準備に多額の投資を行う必要があります。品質部門の監視、洗浄検証、汚染管理、またはバッチ文書化におけるわずかなギャップでも、警告レター、修復コスト、製品リリースの遅延、または供給中断を引き起こす可能性があります。これらの要件は、小規模の製造業者や、生物製剤、無菌製品、または複数の拠点でのグローバルな事業に拡大する企業にとって、特に負担となります。厳格な規制は製品の安全性をサポートする一方で、運用コストを上昇させ、新しいプロセス、設備、製品の移転の導入を遅らせます。

- たとえば、2025年8月、米国FDAは、インドのグジャラート州にあるアムニール・ファーマシューティカルズの施設に対する2025年3月の査察を受けて、アムニール・ファーマシューティカルズに対して警告書を発行した。この書簡は、完成した医薬品に関する重大な CGMP 違反を要約し、コンプライアンス違反がどのように規制措置、是正負担、および潜在的な業務中断につながる可能性があるかを示しています。

市場機会

市場成長の機会を提供するためにアウトソーシングされた品質管理サービスの導入が拡大

アウトソーシングされた品質管理サービスの利用が増加していることは、医薬品の品質管理とコンプライアンスの分野に大きなチャンスをもたらしています。製薬企業やバイオテクノロジー企業は、社内に多額の設備投資をすることなく、納期の短縮、GMP 認定のラボ能力、分析スキルの強化を実現するために、QC タスクを専門パートナーに徐々に委任しています。これは生物製剤、ワクチン、細胞および細胞として重要性を増しています。遺伝子治療ますます複雑な放出試験、汚染管理、方法検証、安定性支援が必要になります。アウトソーシングは、企業が変動する生産量に対処し、社内 QA/QC チームのストレスを軽減し、生産規模の拡大や複数サイトでの生産の柔軟性を高めるのに役立ちます。さらに、国際的なサービスプロバイダーはさまざまな地域での標準化されたテストを促進でき、これは複数の規制市場で活動する企業にとって有益です。

- たとえば、Eurofins Scientific や Charles River Laboratories は、品質管理サービスを提供する企業の一部です。

市場の課題

グローバルサプライチェーン全体で一貫した品質基準を維持することの複雑さ市場の成長に対する顕著な課題となる

世界のサプライチェーン全体で均一な品質基準を確保するという課題は、医薬品の品質管理およびコンプライアンス市場における重要な問題です。製薬会社は、API、賦形剤、中間体、梱包材、およびさまざまな国からの完成品製造サポートがあり、すべてのサイトおよびサプライヤーにわたって一貫した GMP 実施の維持が複雑になっています。サプライヤーの品質システム、文書化の方法論、テストの強度、データの整合性対策、規制の策定にばらつきがあると、不一致が生じ、コンプライアンスのリスクが増大する可能性があります。企業が生物製剤、無菌医薬品、または大量のジェネリック医薬品の広範な多層サプライチェーンを扱う場合、この問題はますます重要になり、わずかな品質欠陥でもバッチリリースが延期されたり、改善が開始されたりする可能性があります。また、サプライヤーの資格認定、監査プログラム、汚染管理、トレーサビリティ、さまざまな地域にわたる統一された品質管理システムの必要性も高まります。したがって、企業は、グローバルな運営の連携を確保するために、監督、検証、デジタル品質ソリューション、サードパーティのテストにさらに投資する必要があります。

- たとえば、2025 年 7 月に WHO は、汚染医薬品は医薬品添加剤の世界的なサプライチェーンにおける全体的な脆弱性から生じることが多いと指摘しました。

セグメンテーション分析

提供によって

QC機器と消耗品の広範な使用により、製品セグメントが優位に立つことが可能になりました

提供という観点から見ると、市場は製品、ソフトウェア、サービスに分かれています。製品セグメントはさらに機器と消耗品に分類されます。

製品セグメントは、2025 年に世界の医薬品品質管理およびコンプライアンス市場シェアをリードしました。このセグメントの優位性は、日常生活における機器と消耗品の重要な機能によるものです。医薬品の品質管理原材料分析、工程内評価、微生物学的評価、無菌性評価、安定性試験、最終製品のバッチリリースなどのタスクが含まれます。さらに、規制対象の各製造施設には具体的な QC の取り決めが必要であり、クロマトグラフィー システム、微生物検査装置、モニタリング機器、試薬、培地、フィルター、参照物質の費用が一貫して上昇しています。

- たとえば、2024 年 5 月にザルトリウスは、無菌検査用の第 4 世代 Sterisart ユニバーサル ポンプの発売を発表しました。このシステムは、製薬業界およびバイオテクノロジー業界の厳しい品質および安全基準を満たすように設計されていると同時に、データの完全性と監査の準備を強化するために 21 CFR Part 11 に準拠した文書もサポートしています。

ソフトウェアセグメントは、予測期間中に 12.03% の CAGR で増加すると予想されます。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

用途別

低分子医薬品の広範な製造基盤がセグメントの優位性を支えた

用途に基づいて、市場は低分子医薬品、生物製剤、バイオシミラー、ワクチン、細胞および遺伝子治療など。

低分子医薬品セグメントは、錠剤、カプセル、注射剤、その他の伝統的な医薬品の世界規模の広範な製造能力により、主要なシェアを占めており、原材料検査、工程内検査、溶解評価、不純物評価、安定性研究、最終製品のバッチリリースに対する大幅かつ継続的な需要につながっています。さらに、低分子製品は、先進的なモダリティよりも多くの場所で、より大きなバッチ量で製造されるため、QC 機器、消耗品、およびコンプライアンス システムへの支出が堅調なままであることが保証されます。さらに、このセグメントは2026年には54.3%のシェアを獲得する予定です。

- たとえば、2025 年 10 月、メルクはバージニア州エルクトンに 30 億米ドルを投じて製薬センター オブ エクセレンスの着工を行いました。同社は、この拡張には、小分子の製造と試験をサポートする医薬品有効成分と医薬品への投資の両方が含まれると述べた。

ワクチンセグメントは、予測期間中に 9.22% の CAGR で上昇すると予想されます。

機能別

製品リリース前の最終品質検証の重要な必要性により、このセグメントが優位に立つことができた

機能に基づいて、市場は原材料の品質管理、微生物学と汚染管理、安定性と保存期間のテスト、工程内品質管理、完成品のテストとバッチリリース、法規制順守管理、検証と認定/品質システム管理などに分割されます。

2025年、市場は主に完成品試験およびバッチリリースセグメントによって牽引され、2026年には21.3%のシェアを保持すると予想されています。このセグメントの優位性は、各医薬品バッチが出荷前に最終仕様チェックを受ける必要があることから生じており、この機能は小分子と生物製剤の両方の生産において不可欠なものとなっています。さらに、最終製品の試験には、分析、不純物、溶解、無菌性、効力、および文書レビュー活動が組み合わされており、QC およびコンプライアンスの支出のかなりの部分が含まれます。バッチリリース段階の遅延は、製品の可用性、運転資本、市場投入までの時間に直接影響を与える可能性があるため、メーカーは、より迅速で信頼性が高く、より適切に接続されたリリースプロセスに多大な投資を続けています。最終製品の検証とリリース準備に対する継続的な要件により、この部門の堅固な市場地位が強化されます。

- たとえば、2025 年 5 月、Veeva は、集中化された自動化されたアプローチを通じて、複雑なバッチ リリース ワークフローを合理化し、製品供給の意思決定を改善する必要性が高まっていることを強調しました。

規制遵守管理セグメントは、予測期間中に 10.84% の CAGR で増加すると予想されます。

エンドユーザー別

製薬およびバイオテクノロジー企業が品質管理と規制遵守への多額の支出により需要を牽引

エンドユーザーに基づいて、市場は次のように分類されます。医薬品およびバイオテクノロジー企業、CRO および CDMO など。

製薬およびバイオテクノロジー企業セグメントは、医薬品の開発、製造、バッチリリース、規制順守の責任を直接所有しているため、2025 年の市場を支配しました。さらに、彼らは、社内の製造ネットワーク全体で GMP 基準を維持するために必要な QC 機器、消耗品、高品質ソフトウェア、微生物学システム、検証ツール、およびコンプライアンス サービスの主な購入者でもあります。彼らは原材料のテストから完成品のリリースに至るまで製品の品質を管理しているため、全体的な価値の観点から見て、彼らの支出は依然として外注企業よりも高いままです。さらに、このセグメントは2026年には71.4%のシェアを獲得する予定です。

- たとえば、2024 年 7 月、バイオジェンはノースカロライナ州への 20 億米ドルの製造投資を発表しました。同社は、自社のキャンパスには医薬品の安全性、有効性、純度を確保するための高度な品質管理研究所が含まれていると述べた。

さらに、CRO/CDMO は予測期間中に 10.95% の成長率を達成すると予測されています。

医薬品の品質管理およびコンプライアンス市場の地域展望

地理的に、市場はラテンアメリカ、アジア太平洋、ヨーロッパ、北米、中東およびアフリカに分割されます。

北米

North America Pharma Quality Control and Compliance Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は市場で最大のシェアを保持し、2024 年には 38 億 8,000 万米ドルに達し、2025 年も 41 億 3,000 万米ドルでその優位性を維持しました。北米は、製薬、バイオテクノロジー、先端治療薬の生産における強固な基盤により拡大しています。この分野では、GMP 準拠、検証、無菌性保証、バッチリリース試験、およびデジタル品質システムに多額の資金が割り当てられています。

米国の医薬品の品質管理およびコンプライアンス市場

米国市場は北米をリードし、2026 年には約 38 億 5,000 万米ドルとなり、世界市場の約 33.3% を占めると予測されています。

ヨーロッパ

ヨーロッパの市場は、広範な医薬品製造ネットワーク、強力な生物製剤およびワクチンの生産基盤、確立されたGMP環境によって、予測期間中に7.90%のCAGRで成長すると推定されています。この地域は、外部委託された QC テストおよびコンプライアンス サービスをサポートする強力な CDMO の存在からも恩恵を受けています。

英国の医薬品品質管理およびコンプライアンス市場

英国市場は 2026 年に約 4 億 8,000 万米ドルと推定されており、世界収益の約 4.2% に相当します。

ドイツの医薬品品質管理およびコンプライアンス市場

ドイツの売上高は 2026 年に約 6 億 7,000 万米ドルに達すると予測されており、これは世界売上高の約 5.8% に相当します。

アジア太平洋地域

アジア太平洋地域の市場規模は、2026年には評価額27億6,000万米ドルに達すると予想されており、中国とインドでの医薬品生産能力の急速な増加により、最も急成長している地域です。この地域では、地元の供給市場と輸出市場の両方を促進するために、品質管理研究所、微生物検査、汚染管理、GMP準拠の製造システムへの投資が増加しています。

日本の医薬品の品質管理およびコンプライアンス市場

2026 年には、日本の収益は 5 億 6,000 万米ドルに達し、世界の収益の約 4.9% を占めると予想されています。

中国の医薬品品質管理およびコンプライアンス市場

中国市場は 2026 年に約 8 億 9 千万米ドルに達すると予測されており、これは世界売上高の約 7.7% に相当します。

インドの医薬品品質管理およびコンプライアンス市場

2026 年にインドは 5 億 2,000 万米ドルに達すると推定されており、これは世界の収益の約 4.5% を占めます。

ラテンアメリカ、中東、アフリカ

ラテンアメリカ、中東、アフリカの成長は、現地の医薬品製造への投資の増加、規制順守への注目の高まり、輸入医薬品への依存を減らす取り組みにより、今後数年間は緩やかになると予想されます。この地域の市場規模は、2026 年に約 7 億 5,000 万米ドルと推定されています。

GCC 市場は 2026 年に約 2 億米ドルに達すると予測されており、これは世界収益の約 1.8% に相当します。

競争環境

主要な業界プレーヤー

統合された QC ポートフォリオとデジタル コンプライアンス機能を拡張して、プレーヤーの市場での地位をサポート

世界市場は、サーモフィッシャーサイエンティフィック社、アジレントテクノロジー社、ウォーターズコーポレーション、ザルトリウスAG、および同様に大きな収益をもたらすその他の主要企業で構成される、半細分化された競争環境を反映しています。これらの企業の市場での大きな存在感は、その幅広いポートフォリオと地理的な強力な存在感によって支えられています。さらに、これらの企業は、QA、QC、トレーニング、検証、バッチリリース、コンプライアンスのワークフローを接続する統合品質エコシステムに焦点を当てており、これにより競争上の地位が強化されることが期待されています。

その他の重要な参加者には、Charles River Laboratories、Eurofins Scientific、LabVantage Solutions Inc.、LabWare が含まれます。これらの企業は、市場での地位を高めるために、製品の改善、統合製品、新製品の発売に注力すると予想されます。

- たとえば、2024 年 8 月に、Veeva Systems は、Veeva Vault Quality と統合されたクラウドベースの QC ソリューションである Veeva Vault LIMS の勢いが高まっていることを発表しました。同社は、この設定により、ライフ サイエンス企業が QA プロセスと QC プロセスを結び付け、紙ベースの文書を削減し、より多くの情報に基づいたバッチ リリースの決定をサポートできると述べています。

主要な医薬品品質管理およびコンプライアンス企業のリスト

- サーモフィッシャーサイエンティフィック株式会社(私たち。)

- アジレント・テクノロジー株式会社(私たち。)

- ウォーターズ株式会社(私たち。)

- ヴィーバシステムズ(私たち。)

- ハネウェル・インターナショナル社(米国)

- ザルトリウスAG(ドイツ)

- チャールズリバー研究所(米国)

- Eurofins Scientific (ルクセンブルク)

- LabVantage Solutions Inc.(米国)

- ラボウェア(米国)

主要な産業の発展

- 2026 年 1 月:Charles RiverはPathoQuestを買収する意向を明らかにした。チャールズ・リバー社は、この契約により、外来性病原体を特定し、細胞株やウイルスベクターを特徴付けるためのPathoQuestのiDTECT品質管理プラットフォームなど、迅速かつ高度なGMP検査ソリューションを組み込むことで、生物製剤の検査能力が強化されると述べた。

- 2025 年 5 月:Waters Corporation は、Empower Software が Wyatt MALS および RI 機器からの生物製剤データ取得と QC 分析をサポートするようになったと発表しました。

- 2025 年 3 月:LabVantage は、LIMS プラットフォームの最新バージョンである LabVantage 8.9 をリリースしました。このアップデートは、規制された QC 環境に関連する自動化と AI 主導の効率性を追加することで、ラボの生産性を向上させ、精度とコンプライアンスを確保し、複雑なワークフローを簡素化するように設計されています。

- 2025 年 3 月:LabWare は、LabWare QAQC および LabWare GROW と並行して、LabWare ASSURE で SaaS ポートフォリオを拡張しました。

- 2025 年 1 月:Veeva と Zifo は、品質管理の最新化を促進するための共同製品の取り組みを明らかにしました。この統合により、Veeva LIMS と Zifo の qcKen プラットフォームが統合され、企業がソース ドキュメントやさまざまな LIMS システムからデータをインポートできるようになり、マスター データのセットアップの課題が軽減され、LIMS の実装とサイト展開が加速されます。

レポートの範囲

世界の医薬品品質管理およびコンプライアンス市場分析には、市場規模の徹底的な評価と、レポートで強調されているすべてのセグメントの予測が含まれています。これは、予測期間を通じて市場を推進すると予想される市場のダイナミクスと傾向についての洞察を提供します。技術の進歩、製品の革新、規制環境、新製品の発売などの重要な要素を理解することができます。さらに、パートナーシップ、合併と買収、および市場内の業界の主要な発展についても詳しく説明します。このレポートは、市場シェアや主要なアクティブプレーヤーのプロフィールに関する情報を含む、詳細な競争状況も提供します。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 推定年 | 2026年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 年から 2034 年までの CAGR は 8.85% |

| ユニット | 価値 (10億米ドル) |

| セグメンテーション | オファリング、アプリケーション、機能、エンドユーザー、地域別 |

| 提供によって |

|

| 用途別 |

|

| 機能別 |

|

| エンドユーザーによる |

|

| 地域別 |

|

よくある質問

Fortune Business Insights によると、世界の市場価値は 2025 年に 107 億 9000 万米ドルで、2034 年までに 228 億 2000 万米ドルに達すると予測されています。

2025 年の北米の市場価値は 41 億 3,000 万米ドルでした。

市場は、2026 年から 2034 年の予測期間中に 8.85% の CAGR を示すと予想されます。

提供により、製品セグメントは市場をリードすることが期待されます。

医薬品開発活動の拡大、汚染管理への注力の強化、CRO/CDMOへのアウトソーシングの増加による需要の増加が主に市場の拡大を推進しています。

Thermo Fisher Scientific Inc.、Agilent Technologies、Waters Corporation、Sartorius AG は、世界市場における著名なプレーヤーの一部です。

2025 年には北米が市場を支配します。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 198

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。