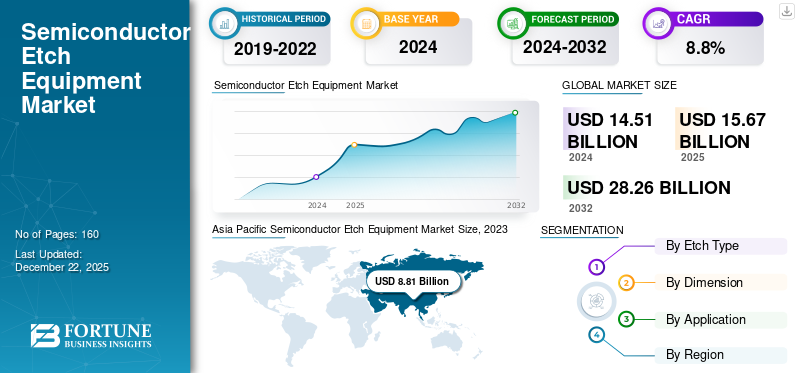

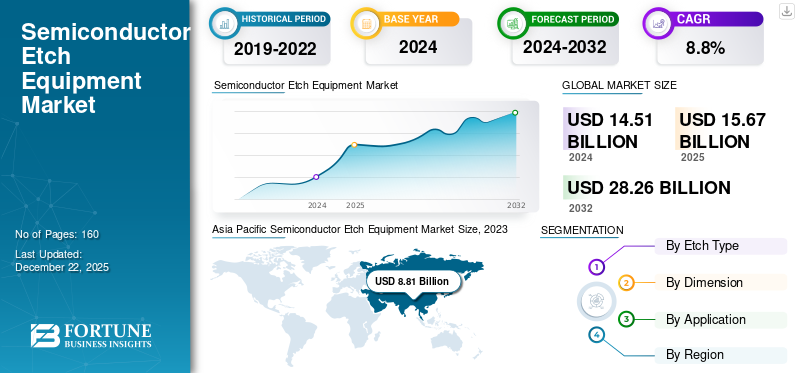

世界の半導体エッチング装置市場規模は2025年に156億7000万米ドルと評価され、市場は2026年の169億5000万米ドルから2034年までに340億7000万米ドルへ成長し、予測期間中に年平均成長率(CAGR)9.10%を示すと予測されている。アジア太平洋地域は2025年に66.50%のシェアで世界市場を支配した。

半導体は設計が難しく、製造には複雑な工程を必要とする複雑な製品である。半導体エッチング装置は、工程の50~60%を担う主要な加工装置である。これらの装置は製品の仕上げ工程に関与し、ドライエッチングとウェットエッチングの2つのエッチング操作によってウェハー表面を平坦化する。主に半導体製造工場/ファウンドリ、半導体電子機器製造、テスト施設などの産業で採用されている。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の半導体エッチング装置市場インサイト

日本の半導体産業は高度な製造技術と精密装置の開発で世界的な存在感を持ち、エッチング装置はその競争力を支える中核技術として重要性を増しています。微細化・高集積化が進む中で、高精度加工、プロセス安定性、材料対応力の強化が求められ、国内外のメーカーは次世代デバイス向けの技術開発を加速しています。世界の半導体需要が拡大する中、日本にとってエッチング装置分野は、技術革新を通じて製造効率と品質を向上させ、グローバル市場での競争優位をさらに高める絶好の機会となっています。

世界のハイテク大手企業が自社内での半導体製造と容易な調達を促進するために巨額の投資を行っているため、世界市場は着実に成長しています。現代のコンピューティングおよび電子機器において、2.5次元および3次元のウェーハサイズに対するニーズが高まっていることから、半導体エッチング装置の需要は製造装置の需要に連動して増加する見込みです。

COVID-19パンデミックは、ロックダウンによる半導体供給の途絶を招き、2020年の市場成長を大幅に減速させ、半導体需要を著しく減少させました。2020年第2四半期以降、 半導体業界は、高度なコンピューティング、接続デバイス、遠隔医療、現代的な論理演算における半導体需要の高まりにより回復基調にあり、これらの部品が現代経済において重要な役割を担っていることが浮き彫りとなっています。

半導体エッチング装置市場の動向

技術進歩とAI導入拡大が製品採用トレンドを牽引

業界のグローバル主要企業は、より小型のウェハー製造を可能とする先進技術の開発に巨額投資を行い、研究開発に積極的に注力しています。半導体エッチング装置は、電子デバイスへの半導体部品の容易な実装のためにウェハー表面を平坦化する材料除去機械として、業界全体で顕著な用途を有している。これらの部品は主に、4G、5G、光ファイバーネットワークなどの成長する通信技術で使用されている。これらの機械は高精度と効果的な生産率を提供する。パンデミック後は、人工知能(AI)やインダストリー4.0などの技術革新に向けたウェハー加工に活用されている。こうした進歩は製造業者の事業成長と利益率を向上させ、エンドユーザーにおける本製品の採用を促進するだろう。

- 例えば2024年4月、韓国大統領は「世界半導体市場での主導的地位維持」を掲げ、今後3年間でAI分野に69億4000万米ドルを投資すると発表しました。また投資の一環として、国内AIチップメーカーの成長支援のため1兆ウォン規模の基金を設立する方針です。

[38Fx3Ybr3Q]

半導体エッチング装置市場の成長要因

半導体需要の増加とウェーハの微細化が市場成長を促進

世界的に、先進的な半導体チップ、ICチップ、ロジック回路、その他のウェーハに対する需要は、EV、コネクテッドデバイス、民生用電子機器、家電などの業界全体で目覚ましいペースで増加しています。さらに、主要業界プレイヤーによる様々な最終用途向けウェハーの微細化への注力が高まっていることが、半導体エッチングの需要を後押ししている。ウェハーとチップの微細化は精密工学を支え、最小限のコストでコンパクトなデバイスをエンドユーザーに提供する。したがって、コンパクトさと微細化は、長期的に半導体エッチング装置の需要を牽引する潜在的な要因である。

- 例えば、2024年6月、インテル社はオハイオ州、アリゾナ州、ニューメキシコ州、オレゴン州を含む米国各州に新たな半導体製造工場を建設するため、約1000億米ドルの投資を計画しました。

抑制要因

多額の初期投資と遅延するROIが製品需要を阻害

半導体製造装置は企業にとって巨額の資産であり、多大な資本投資を必要とする。しかし、メーカーにとっての投資利益率(ROI)回収期間は非常に長い。これらの装置は複雑な材料除去作業を最小限のプロセス時間で効率的に実行でき、生産ラインで高い需要がある。しかし、初期導入コストは中堅企業やスタートアップにとって主要な障壁となり、短期的にはエッチング装置の需要を阻害する可能性がある。

半導体エッチング装置市場のセグメント分析

エッチングタイプ別分析

ウェハー製造時の制御性・安全性の高さからドライエッチング装置の需要が拡大

エッチングタイプに基づき、市場はドライエッチングタイプとウェットエッチングタイプに区分される。

ドライエッチングタイプセグメントが最大の市場シェアを獲得すると予測される。ドライエッチングは、強力な等方性制御によりエッチングプロセスをより精密に制御でき、従来のエッチング方法よりも一般的に安全である。また、高価な化学薬品の代わりにガスを使用するため、生産損失を最小限に抑え、利益と効率を最大化できる。

一方、ウェットエッチングタイプセグメントも、堅牢な生産ラインと従来のチップ製造プロセスにおけるウェットエッチング化学処理の頻繁な需要により、着実な成長が見込まれています。

[Tlh0Yf8y5j]

寸法別分析

3Dセグメント:ウェーハ微細化への強い需要により最高シェアを獲得

寸法に基づき、市場は2D、2.5D、3Dに分類される。

3D セグメントは、加工コストが最小限であり、通信および放送機器における、より小型化されたコンパクトなウェーハに対する需要が高いため、半導体エッチング装置市場で最大のシェアを獲得すると見込まれています。また、3D半導体エッチング装置は、効果的な材料除去と最薄かつ最高性能のチップ供給により、ウェーハおよび半導体表面に優れた仕上げを提供します。

2.5D分野は、ITハードウェアおよび通信部品製造における本装置の安定した需要により、着実な成長が見込まれる。一方、2D半導体エッチング装置の伸び悩みは、メーカーが先進的な2.5Dおよび3D技術へ移行する中で、現代のウェーハ製造における本技術の採用が減少しているためである。

- 例えば、2023年12月に日立ハイテク株式会社は高精度電子ビーム計測システム「GT2000」の発売を発表しました。GT2000は日立ハイテクのCD-SEM技術と専門知識を活用しています。この装置は、次世代3D半導体デバイス向けの新たな検出システムを搭載している。また、高NA EUVレジストウエハーのイメージング用に、低損傷・高速マルチポイント測定機能を採用している。

用途別分析

製造セクターからの回路需要増加により、半導体製造セグメントが市場を支配

用途別では、半導体製造工場/ファウンドリ、半導体エレクトロニクス、テストホームに分類される。

半導体製造工場/ファウンドリセグメントは、民生用電子機器、医療機器、自動車など、業界全体での半導体需要の増加と高水準の投資により、最大の市場シェアを獲得している。

さらに、電子機器向け半導体やチップ製造への投資増加により、半導体電子機器製造は着実に成長しています。また、テストホーム施設におけるエッチング装置の需要拡大が、長期的な成長を支える見込みです。

- 例えば、世界保健機関(WHO)によれば、2022年の電子機器製造への世界的な支出は約240億米ドルでした。この投資の約1%、すなわち2億4000万米ドルが、世界の医療用電子機器への総支出額でした。

地域別インサイト

北米、欧州、アジア太平洋、中東・アフリカ、南米といった地域別にグローバル市場を分析しています。

[MAUsm9x46v]

アジア太平洋地域は、中国、日本、韓国などの先進国における研究開発活動の拡大により、最高CAGRを記録し最大の市場シェアを獲得すると予測される。また、主要企業はインド、台湾、その他のアジア太平洋地域などの発展途上国における半導体製造施設の開発・設置に多額の投資を行っている。これにより、予測期間中の地域半導体エッチング装置市場の成長が促進される見込みである。

中国は、3Dおよび2.5Dウェーハ製造用のドライエッチング装置に対する高い需要により、アジア太平洋地域の半導体エッチング装置市場シェアを支配している。これらの先進的なウェーハはコンパクトな半導体であり、エッチングプロセスが最適化された方法で実施されるため、運用コストを最小限に抑えつつ生産性を最大化できる。これにより、長期的に半導体エッチング装置の需要が後押しされる見込みである。

[vtWqvJ9iMi]

北米は主要半導体メーカーや著名な研究施設の存在、研究プロジェクトへの注力強化により、着実な成長が見込まれる。また、「半導体チップ法」および「科学法」は、予測期間中に米国のシェアを12%以上向上させることで、研究分野における米国の主導的地位を確保する。これらの政策は半導体製造へのインセンティブ促進に寄与し、長期的に地域市場の成長を牽引する。

欧州市場は、世界市場との良好な貿易関係と、新たな半導体製造に向けた政府主導の取り組みの増加により、今後も着実な成長が見込まれます。

中東・アフリカ地域では、主要都市圏における半導体加工装置への安定した需要が持続すると予測されます。

さらに南米では、地域市場の成長を支える半導体製造工場の設立に向けた投資が重視される傾向が強まっており、著しいペースで成長しています。

主要業界プレイヤー

研究開発投資の増加が市場シェア拡大に寄与

市場で活動する主要企業は、研究開発を活用して半導体製造装置の技術革新を推進し、長期的なビジネス機会を創出している。こうした取り組みは、企業の長期的な市場シェア拡大に寄与するだろう。

- 例えば、2023年8月、ASMインターナショナルN.V.は米国アリゾナ州スコッツデールにある半導体製造工場の拡張を計画しました。

主要半導体エッチング装置メーカー一覧:

主要産業動向:

- 2024年3月: 世界的な半導体製造装置メーカーであるLAMリサーチは、次世代MEMSベースのマイクロフォンおよび高周波(RF)フィルタを実現する世界初の量産向けパルスレーザー堆積(PLD)装置を発表した。LAMのPLDシステムは、最高濃度のスカンジウムを含む(AlScN)m薄膜を効果的に提供できる。

- 2023年12月: アクセルシス・テクノロジーズ社は、米国マサチューセッツ州ビバリーに新たなアクセルシス・ロジスティクスセンターを開設した。この施設は半導体製造装置の倉庫保管・物流能力を強化するために建設された。

- 2023年12月:アプライド マテリアルズ社は、半導体製造装置のポートフォリオ強化を目的として、ウシオ電機株式会社と協業契約を締結。半導体チップ、3D半導体、AIチップの生産能力向上を目指す。

- 2023年6月:ラムリサーチ社は、3D NAND、次世代チップ、先進パッケージングソリューションの製造向け成膜ソリューション「Coronus DX」を発表。ナノメートルサイズのシリコンウェーハ製造にも使用される。

- 2023年6月:アプライド マテリアルズ社は、シリコンウェーハ製造向け「VISTARA」プラットフォームを発表。半導体製造プロセスにおいて柔軟性、技術的進歩、持続可能性を提供する。

レポートのカバー範囲

本レポートは市場の詳細な分析を提供し、主要企業、製品/サービスの種類、製品の主要用途などの重要な側面に焦点を当てています。さらに、最新の市場動向に関する洞察を提供し、主要な業界動向を強調しています。上記の要因に加え、本レポートは近年における市場成長に寄与した複数の要因を網羅しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポート範囲とセグメンテーション

|

属性

|

詳細

|

|

調査期間

|

2021-2034

|

|

基準年

|

2025

|

|

推定年次

|

2026

|

|

予測期間

|

2026-2034

|

|

過去期間

|

2021-2024

|

|

成長率

|

2026年から2034年までのCAGRは9.10%

|

|

単位

|

金額 (10億米ドル)

|

|

セグメンテーション

|

エッチングタイプ別

寸法別

用途別

- 半導体製造工場/ファウンドリ

- 半導体電子機器

- テストホーム

地域別

- 北米(エッチングタイプ別、寸法別、用途別、国別)

- 米国(エッチングタイプ別)

- カナダ(エッチングタイプ別)

- メキシコ(エッチングタイプ別)

- 欧州(エッチングタイプ別、寸法別、用途別、国別)

- ドイツ(エッチングタイプ別)

- 英国(エッチングタイプ別)

- フランス(エッチングタイプ別)

- イタリア(エッチングタイプ別)

- その他の欧州諸国

- アジア太平洋地域(エッチングタイプ別、寸法別、用途別、国別)

- 中国(エッチングタイプ別)

- インド(エッチングタイプ別)

- 日本(エッチングタイプ別)

- 韓国(エッチングタイプ別)

- 台湾(エッチングタイプ別)

- その他のアジア太平洋地域

- 中東・アフリカ(エッチングタイプ別、寸法別、用途別、国別)

- GCC(エッチングタイプ別)

- 南アフリカ(エッチングタイプ別)

- その他中東・アフリカ地域

- 南米(エッチングタイプ別、寸法別、用途別、国別)

- ブラジル(エッチングタイプ別)

- アルゼンチン(エッチングタイプ別)

- 南米その他

|