半導体計測および検査装置の市場規模、シェアおよび業界分析、タイプ別(光学およびビーム)、テクノロジー別(ウェーハ検査システム、マスク検査システム、薄膜計測、パッケージ検査など)、次元別(2D計測/検査、3D計測/検査、およびハイブリッド2D/3Dシステム)、エンドユーザー別(ファウンドリ、統合デバイス製造(IDM)会社、委託半導体組立およびテスト (OSAT) 企業、その他)、および地域予測、2026 ~ 2034 年

(有効期限 15th Jul 2026)

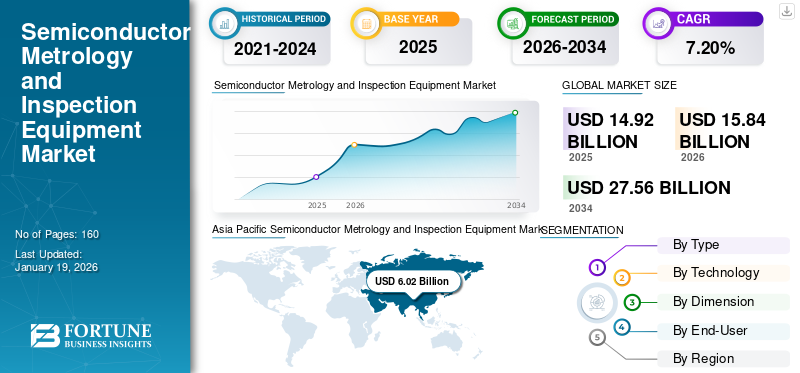

半導体計測・検査装置の市場規模と将来展望

世界の半導体計測および検査装置の市場規模は、2025年に152億6,000万米ドルと評価されています。市場は2026年の162億6,000万米ドルから2034年までに295億7,000万米ドルに成長すると予測されており、予測期間中に7.8%のCAGRを示します。2025年、アジア太平洋地域は半導体計測・検査装置市場で34.4%の市場シェアを獲得し、市場を支配した

半導体計測および検査装置は、半導体チップの製造で半導体ウェーハの物理的寸法、材料特性、位置合わせ精度を測定するために使用されるツールのカテゴリです。この装置は、製造プロセスのさまざまな段階で欠陥を検出するためにも使用できます。さらに、半導体設計と製造プロセスの複雑さの増大により、高度な計測とその需要が高まっています。検査装置精度を確保し、欠陥を最小限に抑え、市場成長の鍵となる高い歩留まりを維持するためです。

市場の主要企業には、KLA Corporation、Applied Materials, Inc.、Hitachi High-Tech Corporation、Onto Innovation, Inc.、Nova Ltd.が含まれます。これらの企業は、先進ノードでの課題に対処できる高精度の検査および計測システムを開発するために、研究開発に多額の投資を行っています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

半導体計測・検査装置市場動向

AI主導の検査と分析の採用の増加が市場の成長を促進

人工知能 (AI) と機械学習 (ML) を検査およびプロセス制御のワークフローに統合する方向への移行が進み、半導体計測および検査装置市場の成長が促進されています。半導体製造がさらに複雑になり、製造現場で大量のデータが生成されるにつれ、従来のルールベースの検査システムでは、長期にわたる大量生産によって生成される大量のデータを処理するには不十分です。

AI ベースのソリューションは、大規模なデータセットから学習し、パターンを認識し、迷惑な欠陥を歩留まりに影響を与える欠陥から分離することにより、欠陥をより正確に発見できます。これにより、製造効率に関する意思決定の精度が向上し、製造業者の誤検知率が大幅に減少するという最終的な効果が得られます。例えば、

- 2026 年 2 月、シーメンスは Canopus AI を買収し、AI を活用した計測と検査を自社の半導体製造ソリューションに統合しました。 Canopus AI のテクノロジーにより、正確なウェーハとマスクの検査が可能になり、エッジ配置エラーの測定、歩留まり、プロセス制御が向上します。

その結果、AI を活用した検査と分析が機器プロバイダーにとって重要な差別化要因となり、インテリジェントなデータ中心のソリューションを通じてより高い価値を提供できるようになります。

市場ダイナミクス

市場の推進力

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場拡大を促進するために、欠陥のない製造と高度なプロセス制御のニーズが高まる

高性能コンピューティング プロセッサ、AI アクセラレータ、GPU、ネットワーク プロセッサ、および高度なメモリ デバイスの導入の拡大により、半導体製造の精度と信頼性の要件が大幅に高まっています。これらのチップ タイプはすべて、データ集約型でパフォーマンス クリティカルなワークロードをサポートすることを目的としています。つまり、欠陥、差異、ドリフトに対する許容度は事実上ゼロです。チップに小さな欠陥がある場合でも、チップ全体の効率が低下したり、熱性能に影響を与えたり、チップの故障を引き起こす可能性があります。したがって、メーカーは厳格な製造プロセスを通じて欠陥のないチップを生産する必要があります。

デバイスの複雑さが増すにつれ、これらのツールは、品質保証、および高額チップ製造施設における生産効率と歩留まりの維持にとってますます重要になっています。さらに、AI インフラストラクチャの必要性も高まり続けており、この推進力をさらにサポートしています。例えば、

- NVIDIA は、2026 会計年度の通期収益が前年比 65% 増の 2,159 億米ドルであると報告し、第 4 四半期のデータセンター収益は前年比 75% 増の 623 億米ドルに達しました。これは、AI コンピューティング ハードウェアの需要の急激な増加を反映しており、これにより先進的なハードウェアの生産量が増加しています。GPUそしてアクセラレータプラットフォーム。

これらの発展を総合すると、高性能および AI 指向の半導体の生産増加により、歩留まり、信頼性、大規模製造効率をサポートする高精度の検査および計測ソリューションのニーズが高まっていることがわかります。

市場の制約

市場の成長を制限する半導体設備投資サイクルへの依存度の高さ

半導体検査装置は、半導体メーカーの設備投資サイクルに大きく依存しています。主に半導体メーカーは、工場を拡張したり、生産能力を追加したり、新しいテクノロジーノードに移行したりするときにこれらの製品を購入します。繰り返し購入する消耗品やプロセス材料とは異なり、計測機器や検査機器は購入サイクルが長い資本設備です。したがって、機器購入のタイミングは、ファウンドリおよび統合デバイスメーカーの戦略的資本支出計画と密接に一致しています。

半導体装置の支出の拡大は、ノードの移行時やロジックまたはメモリセグメント全体の製造量の増加時など、半導体製造能力に対する需要が強いときに発生します。逆に、半導体企業が在庫を調整しているときや、最終市場で需要が低迷しているときなど、需要が減少している時期には、顧客は設備投資を削減または延期するため、半導体装置のサプライヤーの受注レベルに直接影響を及ぼします。

市場機会

高度なノード移行により高精度の計測および検査ソリューションの需要が高まる

3nm や 2nm などの高度な半導体技術ノードへの移行は、これらのノードで製造されるデバイスの幾何学的サイズの縮小とより複雑なアーキテクチャに伴って発生するパターン欠陥、オーバーレイエラー、ラインエッジラフネス、およびプロセス変動の増加により、計測機器や検査装置を製造する企業に大きなチャンスをもたらします。これらのノードでは、半導体メーカーは、ますます高度化するアーキテクチャや製造プロセスにおける多様な材料の統合など、デバイスの小型化を超えた課題に直面しています。

- TSMCは2024年の年次報告書の中で、同社の2nm(N2)技術は第1世代のナノシートトランジスタ技術を使用しており、2025年下半期に量産開始される予定である一方、3nm(N3)技術はすでに2024年に量産3年目に入っていると述べた。

ノードが拡大するにつれて、検査と測定のステップ数が増加し、要求される精度も増加しています。ウェーハ製造施設における検査および測定ステップの数の増加により、ツールの強化と高度な計測ソリューションへの依存が引き続き促進されます。高度なノード移行により、計測機器および検査機器のメーカーに対する持続的な需要と成長の機会が生まれました。

セグメンテーション分析

タイプ別

高分解能かつ非破壊検査を実現する光学セグメントが市場をリード

タイプに基づいて、市場は光学式とビーム式に二分されます。

光学セグメントは、2025 年に最大の市場シェアを保持しました。これは、高度な製品の欠陥検出に重要な高解像度の非破壊検査を提供できるためです。半導体ノード。より小型でより複雑なデバイスの需要が増加し続ける中、光学検査技術は依然として半導体製造プロセス全体で品質保証を提供する最良かつ最も広く使用されている方法です。

ビームセグメントは、予測期間中に9.6%という最高の年間平均成長率(CAGR)で成長すると予想されています。これは、その優れた精度と複雑な半導体構造を処理できる能力によるもので、高度なノード開発や欠陥検出には不可欠なものとなっています。

によるテクノロジー

精度と欠陥検出の進歩がウェーハ検査システムの優位性をもたらした

技術に基づいて、市場はウェーハ検査システム、マスク検査システム、薄膜計測、パッケージ検査、その他(プローブカード検査、リソグラフィ計測など)に分けられます。

ウェーハ検査システムセグメントは2025年に最大の市場シェアを保持し、予測期間中に9.1%という最高のCAGRで成長すると予想されています。これは、半導体製造プロセスの初期段階で欠陥を検出し、高い歩留まりを保証するという重要な役割を果たしているためです。ロジック、メモリ、高度なパッケージングのアプリケーション全体で半導体ノードが縮小するにつれて、適切なプロセス制御と品質保証のためにウェーハ検査システムの使用がさらに不可欠になることが予想されます。

パッケージ検査セグメントは、予測期間中に 7.9% という緩やかな CAGR で成長すると予想されます。これは、半導体パッケージがますます複雑になり、高度なパッケージング技術における正確な欠陥検出の必要性によるものです。

次元別

精度とスピードで市場における2D計測/検査のリーダーシップを強化

次元に基づいて、市場は 2D 計測/検査、3D 計測/検査、およびハイブリッド 2D/3D システムに分類されます。

2D 計測/検査が最大の市場シェアを占めると予想されます。これは、製造プロセス全体、特に初期段階で半導体デバイスの寸法精度と品質を確保することが広範に適用されているためです。 2 次元テクノロジーにより、重要な寸法の迅速な検査と測定が可能になり、大量生産プロセスに最適なソリューションになります。

3D 計測/検査は、予測期間中に 9.4% という最高 CAGR で成長すると予想されます。これは、特に高度なパッケージングや 3D 統合において、複雑な多次元半導体構造の測定と検査における重要性が高まっているためです。

エンドユーザー別

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

先進的な半導体ノードの需要の高まりがファウンドリ部門の成長を促進

エンドユーザーに基づいて、市場はファウンドリ、統合デバイス製造 (IDM) 企業、外部委託の半導体組立てテスト (OSAT) 企業、およびその他 (研究開発研究所、メモリ メーカーなど) に分類されます。

ファウンドリは、2025 年に圧倒的な市場シェアを保持しました。これは、特に高度なノードとプロセス技術に対する需要が高まり続ける中で、ファウンドリが半導体製造において中心的な役割を果たしているためです。鋳造工場は幅広い業界にサービスを提供しているため、高い歩留まりと精度を確保するための高度な計測および検査機器のニーズが市場の大幅な成長を推進しています。

アウトソーシングされた半導体組立およびテスト (OSAT) 企業は、予測期間中に 9.7% という最高の CAGR で成長すると予想されます。これは、半導体パッケージの複雑さの増大と、半導体パッケージの需要の増大によるものです。高度なパッケージングさまざまな業界にわたるソリューションを提供します。

半導体計測および検査装置市場の地域別展望

地理的に、市場は北米、南米、ヨーロッパ、中東とアフリカ、アジア太平洋に分類されます。

アジア太平洋地域

Asia Pacific Semiconductor Metrology and Inspection Equipment Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域は、2024 年の半導体計測および検査装置市場で最大のシェアを占め、その額は 58 億 8,000 万ドルとなり、2025 年もそのリードを維持し、62 億 5,000 万ドルとなりました。この地域は半導体製造能力と設備投資が集中しているため、市場を支配しています。ファウンドリ、メモリ製造会社、および半導体製造施設の大部分は、複数の生産フェーズを通じて継続的な検査と測定に半導体検査装置を使用しています。この生産活動の蓄積により、この分野における高精度のプロセス制御ツールに対する継続的な需要が生まれ、世界の半導体製造(および付加価値)市場の収益に主に貢献しています。

例えば、

- 2024 年 5 月、TrendForce は、NVIDIA と AMD が TSMC の高度なパッケージング能力を 2025 年まで完全に予約しており、同社の CoWoS 月間能力は 2023 年の約 15,000 ユニットから 2024 年末までに 45,000 ~ 50,000 ユニットに増加すると予想されていると報告しました。

中国の半導体計測および検査装置市場

中国市場は世界最大の市場の一つと予測されており、2026年の収益は約24億3,000万米ドルと推定され、世界売上の約14.9%を占める。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

日本の半導体計測・検査装置市場

2026 年の日本市場は約 14 億 8,000 万ドルと推定され、世界収益の約 9.1% を占めます。これは、政府の取り組みと国の強力な半導体生産能力に支えられた、半導体製造、特に先進的なパッケージングとメモリへの多額の投資によるものです。

インドの半導体計測および検査装置市場

2026 年のインド市場は約 9 億 2,000 万ドルと推定され、世界収益の約 5.7% を占めます。

北米

北米は 2026 年に 50 億 3,000 万米ドルに達すると推定され、市場で 2 番目に大きい地域の地位を確保します。これは、半導体装置製造のいくつかの分野における同社の優位性、プロセス制御の革新、および先進的な技術の開発によるものです。チップ。半導体装置の大手メーカーが北米に拠点を置いているか、本社を置いているという事実は、高価値の計測および検査機器の現地での導入を強化するのに役立ちます。半導体産業が生み出す高い収益は、継続的な設備投資と国内でのより多くの製品の製造への取り組みによる継続的なサポートとともに、北米の半導体産業が成長を維持するために必要な属性でもあります。例えば、

- 2025 年 7 月、半導体産業協会は、米国の半導体産業が世界のチップ収益の 50% 強を占めていると発表しました。これは北米の強力な技術基盤を反映しており、第 2 位の市場としての地位を強化しています。

米国の半導体計測および検査装置市場

北米の多大な貢献とこの地域における米国の優位性を考慮すると、2026 年の米国市場は約 36 億 8,000 万米ドルとなり、世界売上の 22.6% を占めると推定されます。

ヨーロッパ

ヨーロッパは、今後数年間で CAGR 8.4% で成長し、全地域の中で最も高く、2026 年には評価額 30 億 1,000 万米ドルに達すると予測されています。欧州市場の成長は主に、自動車、航空宇宙、産業オートメーションなどの業界にわたる高度な半導体製造技術に対する需要の増加によって推進されています。さらに、EU のデジタルコンパス計画により半導体自給率の向上と現地の製造能力の強化が推進されており、規制を通じて政府の強力な支援もあります。例えば、

- 欧州連合 (EU) は、国内のチップ生産の強化に重点を置き、2030 年までに世界の半導体の 20% を生産することを目指しています。

英国の半導体計測および検査装置市場

2026 年の英国市場は約 6 億 4,000 万米ドルと推定されており、世界収益の約 3.9% に相当します。

ドイツの半導体計測・検査装置市場

ドイツの市場規模は、2026 年に約 5 億 9,000 万米ドルに達すると予測されており、これは世界売上高の約 3.6% に相当します。

南アメリカ

南米は、予測期間中にこの市場空間で緩やかな成長を遂げると予想されます。南米市場は、2026年に5億6,000万米ドルの評価額に達すると見込まれています。南米市場の成長は、家電、自動車、通信分野における半導体需要の増加と、半導体製造インフラへの投資の拡大によって牽引されています。

中東とアフリカ

中東およびアフリカ地域は、2026 年に 9 億 8,000 万米ドルに達すると推定されており、今後数年間で顕著な速度で成長すると予想されています。中東とアフリカの市場の成長は、デジタルインフラストラクチャとテクノロジー、特にスマートシティと産業オートメーションプロジェクトへの政府投資の増加によって推進されています。さらに、この地域における家庭用電化製品および自動車産業の急速な成長により、先進的な半導体の需要が増加し、計測および検査装置の必要性が高まっています。中東とアフリカでは、GCC は 2026 年に 3 億 9,000 万米ドルに達すると予想されています。

競争環境

主要な業界プレーヤー

市場の成長を促進するため、主要企業による先進的な製造能力の拡大に注力

世界の半導体計測および検査装置市場は半統合構造となっており、KLA Corporation、Applied Materials, Inc.、日立ハイテク株式会社、Onto Innovation, Inc.、Nova Ltd.などの著名なプレーヤーが重要な地位を占めています。これらの企業は、光学および電子ビーム検査、CD-SEM、オーバーレイ計測、欠陥レビュー ソリューションなど、高度な計測および検査技術への継続的な投資を通じて市場の成長を推進しています。検査能力の拡大、欠陥検出技術の強化、次世代プロセス制御ソリューションの開発などの戦略的取り組みにより、ロジック、メモリ、高度なパッケージング、および車載半導体セクター全体でパフォーマンスの向上と歩留り効率の向上が可能になっています。

世界市場におけるその他の注目すべきプレーヤーには、ASML Holding N.V.、Lasertec Corporation、Thermo Fisher Scientific Inc.、Camtek、Carl Zeiss AG などがあります。これらの企業は、高まる需要に対応するために、検査能力の強化、製造プロセスの最適化、生産能力の拡大にますます注力しています。新しい地域市場への拡大と、3D NANDや先端技術などの新興技術向けの最先端の検査システムの開発梱包、市場でのポジショニングを強化し、予測期間全体を通じて持続的な市場の成長をサポートすると予想されます。

プロファイルされた主要な半導体計測および検査装置会社のリスト

- KLAコーポレーション(米国)

- アプライド マテリアルズ株式会社(私たち。)

- Onto Innovation, Inc.(米国)

- カールツァイスAG(ドイツ)

- ASML Holding N.V.(オランダ)

- Camtek Ltd.(イスラエル)

- 株式会社日立ハイテク(日本)

- レーザーテック株式会社(日本)

- Nova Ltd.(イスラエル)

- サーモフィッシャーサイエンティフィック社(米国)

主要な産業の発展

- 2026 年 2 月:アプライド マテリアルズ社は、AI チップの高速化に向けたトランジスタと配線の革新を発表し、この発表を次世代半導体性能の技術進歩と位置付けています。

- 2026 年 1 月:KLA は、半導体顧客をサポートする AI、ソフトウェア、高度なプロセス制御テクノロジーに焦点を当てた新しい R&D およびイノベーション ハブをインドに開設することで、世界的な拠点を拡大しました。

- 2025 年 11 月:Onto Innovation, Inc. は、材料組成および電気解析向けに厳選された Semilab 製品ラインの買収を完了し、高度なロジック、メモリ、特殊デバイス、および高度なパッケージングにおけるポートフォリオを強化しました。

- 2025 年 10 月:日立ハイテク株式会社は、AI を活用したデバイスの複雑さが増す中、半導体の研究開発とプロセス制御をサポートすることを目的として、より高いスループットを備えた次世代の超高解像度走査型電子顕微鏡である SU9600 を発売しました。

- 2025 年 9 月:ZEISS グループは、低 NA と高 NA の両方の EUV ロードマップをサポートするように設計された次世代マスク認定システムである新しい AIMS EUV 3.0 プラットフォームを導入し、新世代のマスク スループットが 3 倍になったと発表しました。

- 2025 年 4 月:アプライド マテリアルズ社は、BE Semiconductor Industries (Besi) への戦略的投資を発表し、先進的なパッケージング用のハイブリッド ボンディング技術における協力関係を築くために発行済み株式の 9% を購入しました。

- 2025 年 3 月:ASML Holding N.V.は、半導体研究と持続可能性に焦点を当てた新たな5年間の戦略的パートナーシップをimecと締結し、将来の半導体イノベーションをサポートするために両社の専門知識を結集しました。

レポートの範囲

世界の半導体計測および検査装置市場分析には、レポートでカバーされているすべての市場セグメントにわたる市場規模と予測の包括的な調査が含まれています。これには、予測期間中に市場を推進すると予想される市場のダイナミクスと市場動向の詳細が含まれています。技術の進歩、パイプライン候補、規制環境、製品の発売などの重要な側面に関する情報を提供します。さらに、パートナーシップ、合併と買収、主要な業界の発展、主要地域ごとの普及状況についても詳しく説明します。世界市場調査レポートは、市場シェアや主要企業のプロフィールなど、詳細な競争状況も提供します。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 推定年 | 2026年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 年から 2034 年までの CAGR は 7.8% |

| ユニット | 価値 (10億米ドル) |

| セグメンテーション | タイプ、テクノロジー、ディメンション、エンドユーザー、および地域別 |

| タイプ別 |

|

| テクノロジー別 |

|

| 次元別 |

|

| エンドユーザー別 |

|

| 地域別 |

|

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 152 億 6000 万米ドルで、2034 年までに 295 億 7000 万米ドルに達すると予測されています。

2025 年のアジア太平洋地域の市場価値は 62 億 5,000 万米ドルでした。

市場は、2026年から2034年の予測期間中に7.8%のCAGRで成長すると予測されています。

エンドユーザー別では、2025 年にはファウンドリ部門が市場をリードしました。

市場拡大を推進するために、欠陥のない製造と高度なプロセス制御のニーズが高まっています。

KLA Corporation、Applied Materials, Inc.、Hitachi High-Tech Corporation、Onto Innovation, Inc.、Nova Ltd. が世界市場の主要企業です。

2025 年にはアジア太平洋地域が市場を支配します。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 215

-

(有効期限 15th Jul 2026)

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート