半導体欠陥検査装置市場規模、シェア及び業界分析:タイプ別(ウェーハ検査システム、マスク検査システム、レチクル検査システム、パッケージ検査システム)、 技術別(光学検査、電子ビーム検査、X線検査、UV・赤外線検査)、用途別(集積回路、メモリデバイス、発光ダイオード(LED)、マイクロエレクトロメカニカルシステム)、エンドユーザー別(集積デバイスメーカー、半導体ファウンドリ、テストホーム)、および地域別予測、2026-2034年

主要市場インサイト

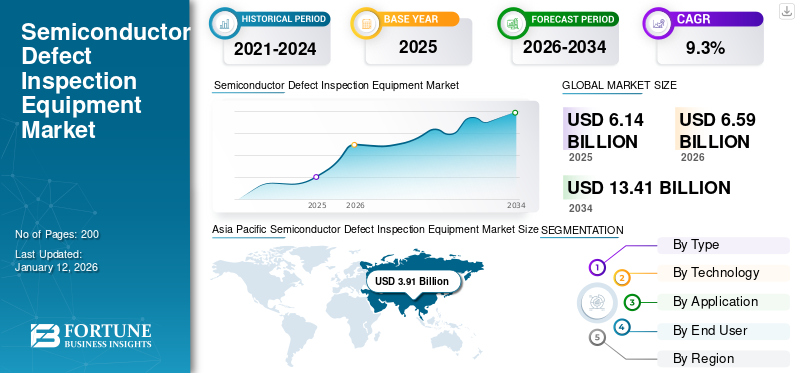

世界の半導体欠陥検査装置市場規模は2025年に61億4000万米ドルと評価され、2026年の65億9000万米ドルから2034年までに134億1000万米ドルへ成長し、予測期間中に年平均成長率(CAGR)9.03%を示すと予測されている。アジア太平洋地域は2025年に63.07%のシェアを占め、半導体欠陥検査装置市場を支配した。

半導体欠陥検査装置とは、半導体の製造工程において半導体の製造工程において、半導体ウエハーやチップの欠陥を検出、分析、特性評価するために使用される専門的なツールおよびシステムを指します。これらの装置は、半導体製造における品質管理と歩留まり向上に不可欠です。この装置の主な目的は、半導体製造プロセスにおけるパターン欠陥、結晶欠陥、材料の不均一性を検出することです。半導体製造プロセスで使用される基本技術には、光学検査システム、電子ビーム、X線検査、赤外線検出が含まれます。

電子機器、自動車、データ処理など多様な産業分野における半導体需要の増加、および半導体製造工程におけるパターン・結晶欠陥を検出する検査装置への需要急増が市場成長を牽引している。ASMLホールディングNV、アプライドマテリアルズ社、日立ハイテク株式会社などの主要企業は、市場競争を激化させるため新装置の導入に注力している。例えば、2025年2月には東レエンジニアリング株式会社が半導体業界向けの新シリーズ「Inspectra」ウエハー検査装置を発表した。2.5Dおよび3Dパッケージングモードの両方をサポートし、650mm角ガラス基板に対応。パネルあたり40秒という高スループット検査能力を備える。さらに主要企業は市場競争を強化するため、複数の重要な開発戦略を採用している。

半導体製造プロセスにおけるデバイスの複雑化が進み、これらの装置を必要とする層数や配線数が急増していることが、市場成長を牽引している。さらに、民生用電子機器、自動車用電子機器、IoTデバイス、データセンターにおける半導体需要の拡大は、高性能かつ信頼性の高い部品を必要としており、市場成長を促進する高度な検査装置が不可欠となっている。

COVID-19パンデミックは、サプライチェーンの混乱が装置製造に影響を与え、製造施設を一時的に停止させたため、市場に重大な影響を与えました。さらに、COVID-19パンデミック後、デジタル化の加速によりこれらの装置への需要が加速し、チップ需要を牽引し、新たな半導体製造施設への投資が増加しました。こうした要因が市場成長にプラスに寄与しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本半導体欠陥検査装置市場に関する分析

日本では、半導体産業の高度化と製造プロセスの微細化が急速に進む中、欠陥検査装置の重要性がこれまで以上に高まっています。高品質・高歩留まりを追求する製造現場では、先進的な検査技術の導入が、生産効率の向上や競争力維持に欠かせない要素となっています。グローバル市場で新たな検査手法や高度な自動化技術が進展する今、日本企業にとっては、最先端のソリューションを活用し、技術優位性とサプライチェーン強化を実現する絶好の機会となっています。

技術が市場に与える影響

市場成長を促進する先進技術の統合

人工知能(AI)や機械学習(ML)といった先進技術の統合により、半導体欠陥検査プロセスの精度と効率が大幅に向上しました。これらの技術はリアルタイム監視と分析を可能にし、半導体製造工程におけるパターン欠陥の特定と修正を支援します。さらに、半導体デバイスは小型かつ設計が複雑であるため、精密な欠陥検査装置が求められます。5G、IoT、AI技術のこれらの装置への統合は、最先端検査装置の需要を高めています。

さらに、市場の主要企業は技術的に高度な欠陥検査装置の製造に取り組んでいる。例えば2023年12月、 日立ハイテク株式会社は半導体市場向けに新たな暗視野欠陥検査システム「DI4600」を発表した。半導体製造工程におけるパターン形成済みウエハーの粒子検査や欠陥検出を目的に特別設計されており、ウエハー搬送時間の20%短縮や検査時の生産性向上といった特長を備える。

市場動向

半導体欠陥検査装置市場のトレンド

欠陥検査プロセスを革新する先進技術の急速な導入が市場成長を牽引

市場参入の主要企業は、AIや機械学習(ML)といった新たな技術的進歩を採用し、検査データの自動分析を可能にすることで検査プロセスに革命をもたらしています。さらに、走査型電子顕微鏡(SEM)や原子間力顕微鏡(AFM)などの高解像度イメージング技術の進歩により、半導体ウエハーやチップ上の微小な欠陥を検出する能力が向上しています。より高品質で、費用対効果が高く、エネルギー効率に優れた検査装置の開発がますます重視されている。p>

例えば、2024年2月には、日立ハイテクノロジーズ株式会社が、半導体製造プロセスで発生するナノスケールの欠陥を検出する新たな画像解析技術、走査型電子顕微鏡(SEM)を開発しました。この装置はAI技術を活用し、デバイス微細化に伴う課題を解決することで、生産性向上と品質管理に貢献します。

市場推進要因

半導体技術の進歩が市場成長を促進

半導体デバイスが微細化・高度化することで精密検査装置の需要が高まり、市場成長を牽引しています。5G、IoT、AIなどの技術は、信頼性の高い半導体デバイスを要求します。さらに、高品質な半導体欠陥検査装置への需要増加が市場成長を牽引しています。

加えて、これらの技術はチップ設計と製造プロセスを向上させ、より効率的で高性能な半導体の実現につながっています。例えば、2024年9月にはインド政府が「インド半導体ミッション」と名付けた政府主導のイニシアチブに約100億米ドルを投資し、市場の成長を後押ししました。

市場の制約要因

高資本投資コストが市場成長を抑制

半導体欠陥検査装置は極めて高価であり、多額の資本投資を必要とします。したがって、 これらの装置の変動する価格が市場発展を阻害している。これは主に、主要企業が原材料調達時に直面する課題に起因する。さらに、これらのシステムの価格は通常20億米ドルから50億米ドルの範囲であり、特に中小企業による導入を困難にしている。これらの要因が総合的に市場成長を制限している。

市場機会

民生用電子機器の需要増加が市場成長に有利な機会を提供

スマートフォン、ノートパソコン、ウェアラブルデバイス、民生用電子機器の普及拡大に伴い、半導体生産量が増加しています。この要因により、品質管理強化のための高度な欠陥検査装置への需要が高まっています。

さらに、世界的な家電セクターへの投資拡大が市場成長に有利な機会を提供しています。例えばロイター通信によれば、半導体メーカーは2025年から2027年にかけて半導体製造に約4000億米ドルを投資すると予測されています。

セグメント分析

タイプ別

高度な半導体デバイスへの需要増加により、ウェーハ検査システムが市場を支配

タイプ別では、市場はウェーハ検査システム、マスク検査システム、レチクル検査システム、パッケージ検査システムに分類される。

2024年にはウェーハ検査システムが43%の収益シェアで市場を支配しました。高度な半導体デバイスの需要増加と、欠陥検査におけるAIおよびML技術の採用拡大により、予測期間中に最も高い成長率で拡大すると見込まれています。さらに、自動車、エレクトロニクス、産業分野向けの半導体ウェーハ生産の増加も、このセグメントの優位性に寄与しています。

マスク検査およびレチクル検査は、集積回路の複雑化と半導体製造プロセスの継続的改善により、予測期間中に着実な成長が見込まれます。さらに、集積回路やメモリデバイスの欠陥検出装置に対する需要を高める、多様な産業分野からの半導体需要の増加が市場成長を促進します。

パッケージ検査システムは、高度な半導体デバイスへの需要増加や半導体製造技術の継続的な進歩といった要因により、予測期間中に堅調な成長が見込まれます。これら全ての要因が市場成長を促進します。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

技術別

高スループット製造需要の増加により、光学検査が著しい成長を見込む

技術別では、市場は光学検査、電子ビーム検査、X線検査、UV・赤外線検査に区分される。

2024年時点で、光学検査は収益ベースの市場シェアにおいて主導的地位を占めました。半導体製造、民生用電子機器、自動車用電子機器、および医療機器などへの需要増加などの要因により、予測期間中に最も高い成長率で拡大すると予測されています。さらに、製造プロセスの複雑化や高精度・高信頼性の必要性も、このセグメントの市場成長を促進しています。このセグメントは2025年に市場シェアの53%を占める見込みです。

電子ビーム検査セグメントは、半導体デバイスの微細化とEUVリソグラフィ技術の普及拡大により、予測期間(2025-2032年)において年平均成長率(CAGR)8.60%で着実な成長が見込まれます。さらに、高いスループットと欠陥検出能力の向上を実現する本技術の採用拡大が、セグメント成長を後押ししています。

X線欠陥検査セグメントは、イメージング技術と高解像度検出器の革新が進み、こうした技術への需要が高まり市場の成長を支えることから、予測期間中に堅調な成長率を示すと予想される。

紫外線および赤外線検出セグメントは、AIやIoT統合といったインダストリー4.0技術の適度な採用などの要因により、予測期間中に堅調な成長が見込まれる。これらの技術はリアルタイム監視とデータ分析を可能にし、効率性と製品品質の向上に寄与する。

用途別

半導体および自動車用電子機器からの需要増加により集積回路が市場を支配

用途別では、集積回路、メモリデバイス、発光ダイオード(LED)、マイクロ電気機械システム(MEMS)に分類されます。

集積回路は2024年の収益市場シェアで首位を占め、予測期間中最も高い成長率を示すと予測されています。これは、半導体および自動車用電子機器分野における高性能集積回路の需要増加が、欠陥検査装置の需要を喚起し市場成長を促進しているためである。本セグメントは2025年に市場シェアの44%を占めると推定される。

メモリデバイスと発光ダイオード(LED)は、半導体設計パターンの複雑化に伴い、予測期間(2025-2032年)において年平均成長率(CAGR)8.70%で着実な成長が見込まれる。これらのパターンには電子ビーム検査や光学検査システムなどの高度な検査ツールが必要であり、市場の成長を後押しする。

マイクロエレクトロメカニカルシステム(MEMS)は、電子機器、医療、産業など様々な分野におけるMEMSデバイスの需要増加などの要因により、予測期間中に堅調な成長が見込まれています。

エンドユーザー別

各種エンドユーザー産業からのIC需要増加により、集積回路メーカーが市場を支配

エンドユーザー別では、市場は集積デバイスメーカー、半導体ファウンドリ、テストホームに区分される。

2024年時点で、統合デバイスメーカーは収益ベースの市場シェアにおいて主導的立場にあり、予測期間中は最も高い成長率を示すと予測されています。自動車や民生用電子機器など、数多くの産業分野における欠陥検査装置の需要増加が市場成長を牽引しています。このセグメントは2025年までに市場シェアの48%を獲得すると見込まれています。

半導体ファウンドリセグメントは、医療機器、電子機器、自動車分野などのエンドユーザーによる半導体需要の増加が市場成長を牽引するため、市場を支配すると予想される。このセグメントは予測期間(2025-2032年)において8.50%というかなりのCAGRで成長すると見込まれている。

半導体およびその部品の検査に対する認識の高まりにより、テストホームセグメントは予測期間中に堅調な成長を遂げると予想される。さらに、デバイス検査に関する厳格な政府規制が半導体欠陥検査装置市場の成長を促進する可能性が高い。

半導体欠陥検査装置市場の地域別展望

本市場は主に北米、欧州、アジア太平洋、中東・アフリカ、南米の5大地域を対象とする。

アジア太平洋地域

Asia Pacific Semiconductor Defect Inspection Equipment Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域は2023年に34億1000万米ドル、2024年に36億4000万米ドルと最大の半導体欠陥検査装置市場シェアを占め、予測期間中に最も高い成長率で拡大すると見込まれています。民生用電子機器およびスマートホームデバイスの需要拡大が半導体欠陥検査装置の需要を後押ししている。さらに、中国、インド、日本などにおける新規半導体製造工場建設への政府投資が、効率的な欠陥検査装置の需要を高め、同地域の市場成長を牽引している。例えば、InvestKoreaによれば、 韓国政府は国内に半導体産業サプライチェーンを構築するため約4,500億米ドルを投資する計画です。こうした要因がアジア太平洋地域の半導体欠陥検査装置市場の成長を牽引しています。インドは2025年に0.21億米ドル規模に達すると予測され、日本は同年に1.01億米ドル規模を維持すると見込まれています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

中国は製品の技術的進歩の採用により市場を支配している

中国は半導体及び関連製品の最大消費国の一つである。家電製品、スマートデバイス、電気自動車、自動車産業など多様なエンドユーザーからのシリコンウェーハ需要増加が、効率的な欠陥検査装置の需要を後押ししている。さらに、欠陥検査装置におけるAIおよび機械学習(ML)の採用拡大が市場の成長を後押ししています。中国の市場規模は2025年に16億5000万米ドルに達すると予測されています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

欧州

欧州は2025年に8億米ドル規模と推定される第3位の市場である。欧州の半導体欠陥検査装置市場は、欠陥検査技術の進歩と高品質半導体への需要増加を背景に、予測期間中に大幅な成長が見込まれる。英国市場は引き続き成長を続けており、製造業者が様々な産業の変容する要求を満たすために取り組む中、最先端検査技術の重要性は高まっている。これにより、欧州全域で半導体欠陥検査装置の導入が拡大している。ドイツは2025年に2億4000万米ドルの市場規模を獲得すると予測され、フランスは同年に1億1000万米ドルの市場規模を維持する見込みである。

北米

北米は2025年に10億3000万米ドル規模に達すると予測される第2位の地域であり、予測期間(2025-2032年)において年平均成長率(CAGR)7.40%を記録する見込みです。北米市場は予測期間中に緩やかな成長が見込まれており、その要因としてKLAコーポレーション、アプライド・マテリアルズ、日立ハイテクノロジーズ、ASMLなどの主要企業の強力な存在が挙げられる。これらは当該設備の製品ポートフォリオを強化し、市場成長を牽引する。さらに、エレクトロニクスや自動車産業など幅広い分野で集積回路や半導体ウエハーへの需要が高まっている。例えば、米国半導体産業協会(SIA)によれば、2024年10月時点で米国政府は半導体工場に約4,500億米ドルを投資する計画を立てていた。

米国市場は予測期間中に中程度の成長率で拡大すると予測される。その背景には、AI、IoT、 および 機械学習といったインダストリー4.0技術の採用拡大が精密で信頼性の高い検査装置の導入を促進するためです。米国市場は2025年に7億8,000万米ドル規模に達すると見込まれています。

中東・アフリカ地域

中東・アフリカ地域は第4位の市場規模であり、2025年には2億2000万米ドルの市場規模が見込まれています。サウジアラビア、エジプト、UAEなどの国々が再生可能エネルギーや民生用電子機器への投資により主要プレイヤーとして台頭しているため、予測期間中は緩やかな成長が見込まれます。これにより先進的な半導体技術への需要が高まり、同地域の市場成長につながっています。GCC市場は2025年に1億米ドル規模に達する見込みです。

南米

南米は予測期間中に堅調な成長が見込まれる。これは、家電製品や自動車産業など様々な業界分野における集積回路や半導体の需要増加により、効率的な検査装置の需要が高まるためである。

競争環境

主要業界プレイヤー

主要企業は、市場競争を激化させるための主要な発展戦略として、買収、製品発売、契約を実行している

ASML Holding NV、Applied Materials Inc.、日立ハイテク株式会社などの市場プレイヤーは、市場競争を強化し、地理的プレゼンスを向上させるための主要な発展戦略として、製品発表、契約締結、買収に取り組んでいます。例えば、2024年3月には、 日立ハイテク株式会社は、パターン半導体ウエハーの表裏両面の欠陥を検出する新型検査装置「LS9300AD」を発表した。検査コスト削減、スループット検出の向上、高感度検出などの特長を備える。

主要半導体欠陥検査装置メーカー一覧

- KLA Corporation(米国)

- Applied Materials(米国)

- ASML Holding(オランダ)

- Onto Innovations Inc(米国)

- 日本電子株式会社 (日本)

- レーザーテック株式会社 (日本)

- ニコン (日本)

- Veeco Instruments Inc(米国)

- 日立ハイテクノロジーズ株式会社(日本)

- スクリーンホールディングス株式会社(日本)

- Onto Innovation(米国)

- オリンパス株式会社(日本)

- Microtronic Inc(米国)

- ナウラ・テクノロジー・グループ(中国)

- ブルカー・コーポレーション(米国)

- Nova Measuring Instruments Ltd (イスラエル)

主要な業界動向

- 2024年10月:Onto Innovations Inc.は、米国カリフォルニア州ミルピタスに本拠を置き、半導体ウエハー欠陥検査装置を扱うLumina Instruments Inc.を買収した。買収額は約2億5000万米ドル。主な目的は検査装置の生産能力向上。

- 2024年9月:Lasertech Corporationが半導体市場向け新型検査・レビューシステム「SICA 108」を発表。高速動作・高感度を特徴とし、無人搬送車(AGV)や天井クレーン搬送などのスマート技術を搭載している。

- 2023年12月:日立ハイテク株式会社は新型欠陥検査装置DI2800を発表。8インチ(200mm)までの半導体ウエハーに対応する最先端計測システムであり、安全性の確保と高速動作などの特長を備える。

- 2023年5月:KLAコーポレーションは半導体市場向け新欠陥検査装置「Voyager 1035」を発表。欠陥検出にDefectWise深層学習アルゴリズムを採用し、検査能力を30%向上。現像検査や光電素子監視装置など、フォトレジスト層の検査に活用される。

- 2022年12月:アプライド マテリアルズ社は、電子ビームシステムに対応し1,5000 ℃環境下で稼働可能な新型コールドフィールドエミッション欠陥検査装置を発表。同社は半導体及び関連市場向けにSEMVISION G10欠陥レビューシステムとPrimevision 10欠陥検査装置を投入した。他社検査システム比10倍の高速処理を実現する特長を備える。

レポート対象範囲

本グローバル半導体欠陥検査装置市場レポートは、市場の詳細な分析を提供する。主要企業、製品タイプ、技術、用途、エンドユーザーといった重要要素に焦点を当てている。さらに、市場動向に関する洞察を提供し、業界の主要な進展を強調する。上記要因に加え、本レポートでは近年における市場成長に寄与した複数の要素を網羅しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメンテーション

|

属性 |

詳細 |

|

|

調査期間 |

2021-2034 |

|

|

基準年 |

2025 |

|

|

予測期間 |

2026-2034 |

|

|

過去期間 |

2021-2024 |

|

|

成長率 |

2026年から2034年までのCAGRは9.03% |

|

|

単位 |

金額(10億米ドル) |

|

|

セグメンテーション |

タイプ別、技術別、用途別、エンドユーザー別、地域別 |

|

|

セグメンテーション |

タイプ別

技術別

用途別

エンドユーザー別

地域別

|

|

|

レポートにおける主要市場プレイヤーのプロフィール |

KLA Corporation(米国)、 アプライド マテリアルズ(米国)、ASMLホールディング(オランダ)、オントー・イノベーションズ(米国)、日本電子(日本)、レーザーテック(日本)、ニコン(日本)、ヴィーコ・インスツルメンツ(米国)、日立ハイテクノロジーズ(日本)、スクリーンホールディングス(日本)。 |

|

よくある質問

フォーチュン・ビジネス・インサイトズの調査によると、2026年の市場規模は65億9000万米ドルと評価された。

2032年までに、市場規模は109億4000万米ドルに達すると予測されている。

市場は、予測期間中に9.3%の複合年間成長率(CAGR)で成長すると予測されています。

ウェーハ検査システムセグメントは、予測期間にわたって市場をリードすることが期待されています。

半導体技術の進歩の上昇は、市場の成長を促進します。

KLA Corporation、Applied Materials、ASML Holding、To Ennovations Inc.、Jeol Ltd、Lasertech Corporation、Nikon、Veeco Instruments Inc.、Hitachi High Technologies Corporation、およびScreen Holdings Co. Ltdは、この市場の大手企業です。

アジア太平洋地域は、グローバル市場で最高のシェアを保有すると予想されています。

Industry 4.0の燃料市場の成長との技術の進歩と統合。

エンドユーザーに基づいて、統合されたデバイスメーカーセグメントは市場をリードすると予測されています。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート