圧力容器市場規模、シェアおよび業界分析、容器タイプ別(ボイラー、反応器、分離器など)、構造タイプ別(タイプI、タイプII、タイプIII、およびタイプIV)、アプリケーション別(保管および処理)、エンドユーザー別(電力、石油およびガス、化学薬品および石油化学、肥料など)、および地域予測、2026年から2034年

圧力容器市場規模

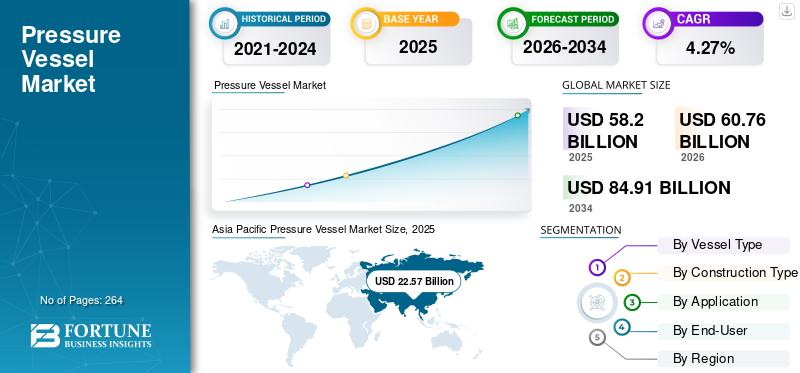

世界の圧力容器市場規模は、2025年に582億米ドルと評価されています。市場は2026年の607億6000万米ドルから2034年までに849億1000万米ドルに成長すると予測されており、予測期間中に4.27%のCAGRを示します。アジア太平洋地域は圧力容器市場を支配し、2026 年には 38.79% の市場シェアを獲得しました。

圧力容器は、周囲圧力とは実質的に異なる圧力で気体または液体を保持するように設計された容器です。これらの船舶は危険を伴う可能性があるため、安全を確保するために厳格な基準に従って建造する必要があります。一般的な用途には、産業用圧縮空気レシーバー、温水貯蔵タンク、化学反応器などがあります。

圧力容器はますます使用されています。再生可能エネルギー燃料電池や熱エネルギー貯蔵システム用の水素貯蔵などの用途に使用されます。これらは持続可能性の目標をサポートし、クリーン エネルギー ソリューションへの移行を促進するのに役立ちます。設計革新はエネルギー消費の削減と産業プロセスの効率の向上に焦点を当てており、カスタマイズされたソリューションの需要を促進しています。 ASME ボイラーおよび圧力容器規格 (BPVC)、欧州圧力機器指令 (PED)、中国国家規格 (GB/T) などの国際規格への準拠を引き続き重視することで、船舶の安全性と信頼性が確保されます。

新型コロナウイルス感染症(COVID-19)のパンデミックが市場の成長に及ぼす世界的な影響は、多くのエンドユーザーでボイラー、反応器、分離器などの圧力容器の消費と設置が妨げられているため、中程度である。これは、サービスとテクノロジーのサプライチェーンの混乱と、社会的距離の規範による活動の妨げが原因でした。さらに、中国、米国、インドは船舶の処理と配備を行っている重要な国の一つです。これらの国々では、このウイルス感染の拡大を阻止するために、地域レベルおよび国レベルでさまざまな産業操業の停止が行われており、これが最終用途部門の需要の減少につながりました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

圧力容器市場の重要なポイント

- 2025年の市場規模:582億ドル

- 2026年の市場規模:607億6,000万ドル

- 2034 年の予測市場規模: 849 億 1,000 万ドル

- CAGR: 2026 ~ 2034 年で 4.27%

- アジア太平洋地域は、2026 年に 38.79% のシェアを獲得し、圧力容器市場を独占しました。

- ボイラー部門は容器タイプの需要を牽引し、2026年には15.86%のシェアを獲得した。

- タイプ I 建設セグメントは、2026 年に 31.75% のシェアを獲得して首位を獲得しました。

北米

北米は先進的な石油・ガス、化学、電力産業に支えられ、2026年には164億9,000万米ドルに達した。

ヨーロッパ

欧州は製造革新と材料研究開発に支えられ、2026年には149億ドルに達した。

アジア太平洋地域

アジア太平洋地域は、力強い産業拡大とインフラ投資により、2026年に236億8,000万米ドルを生み出しました。

私たち。

市場規模は、エネルギーと産業用途が牽引し、2026 年には 143 億 3,000 万米ドルに達しました。

日本

産業の近代化とエンジニアリング需要に支えられ、市場は2026年に24億2000万米ドルに達した。

続きを読む

圧力容器市場動向

センサーとIoTテクノロジーを圧力容器に統合すると、安全性と運用効率が向上し、新たな市場機会が創出されます

センサーは市場内の圧力、温度、その他の重要なパラメーターを継続的に監視し、通常の動作条件からの逸脱を即座に検出できるようにします。異常事態が発生した場合、システムはオペレーターに即座に警告を発し、事故や故障を防ぐための迅速な対応を可能にします。長期にわたるデータの傾向を分析することで、IoTシステムは潜在的な障害を発生前に予測できるため、予防的なメンテナンスが可能になり、予期せぬ故障のリスクが軽減されます。

船舶を他の IoT 対応機器と統合すると、運用が合理化され、システム全体のパフォーマンスと調整が向上します。 IoT テクノロジーにより、船舶の遠隔監視と制御が可能になり、柔軟性がもたらされ、現場の人員の必要性が軽減されます。メーカーは、IoT テクノロジーを搭載した高度な「スマート」圧力容器を開発して販売し、競争市場で自社製品を差別化できます。

無料サンプルをダウンロード このレポートについて詳しく知るために。

圧力容器市場の成長要因

市場の成長を牽引する石油・ガス業界の圧力容器の需要

圧力容器は、抽出された石油やガスの分離、保管、輸送などの上流の活動に不可欠です。ガス注入や熱回収などの EOR の高度な技術には、上昇した圧力と温度の状態を管理するための特殊な圧力容器が必要です。

石油とガスをパイプラインを通して輸送し、それらを大型タンクに保管するには、さまざまな圧力に対応できる堅牢な圧力容器が必要です。原油を次のような使用可能な製品に変換する精製作業ガソリン、ディーゼル、石油化学製品は、分解、蒸留、接触改質などのさまざまなプロセスで圧力容器に大きく依存しています。

よりクリーンな代替燃料としての LNG への需要の高まりにより、LNG の貯蔵と輸送に必要な低温および高圧に対応できる船舶の必要性が高まっています。石油およびガス業界は、厳しい安全および環境規制の対象となるため、ASME、API、ISO などの国際規格に準拠した高品質の船舶が必要です。圧力容器は、爆発や漏れなどの高圧作業に伴うリスクを軽減し、安全な作業を確保する上で非常に重要です。これらの船舶向けに耐食性と高強度の材料を開発することで、船舶の性能と寿命が向上し、石油およびガス分野で典型的な過酷な環境により適したものになります。

化学および石油化学業界での圧力容器の使用により製品需要が増加

多くの化学プロセスでは、これらの容器が高圧および高温を伴う反応を含む制御された環境を必要とします。これらは成長する化学産業における触媒プロセスに不可欠であり、効率的な反応に必要な圧力と温度条件を確保します。さらに、これらの容器は、揮発性、反応性、または特定の圧力条件を必要とする可能性のある原材料、中間体、最終製品を保管します。危険な化学物質を安全に取り扱い、封じ込めるには、これらの容器が内圧に耐え、漏れや爆発を防ぐように設計されている必要があります。

圧力容器は蒸留プロセスに不可欠であり、石油化学精製所で一般的な操作である沸点に基づいて混合物を成分に分離するために使用されます。さらに、吸収、吸着、抽出などのさまざまな分離プロセスにおいて、化合物を効率的に分離するために利用されます。化学薬品の需要が増大し、石油化学製品製薬、農業、消費財などのさまざまな産業において、生産施設での容器の必要性が高まっています。世界的な需要に応えるために生産能力を拡大するには、既存の工場と新しい工場の両方に新しい容器を設置する必要があります。

抑制要因

市場の成長を抑制する圧力容器の初期コストの高さ

圧力容器の建設と設置には、多額の先行投資が必要です。これには、原材料、製造、輸送、設置のコストが含まれます。小規模な企業や新興企業は、高額な初期費用を支払うことが難しく、市場への参入や市場拡大が制限される可能性があります。圧力容器は通常、ステンレス鋼、炭素鋼、最先端の複合材料などの高強度材料で作られています。これらの材料は高価であり、全体のコストに大きく寄与し、圧力容器市場の成長を妨げる可能性があります。

容器の製造には、自動溶接、精密機械加工、厳格な品質テストなどの高度な技術が必要です。これらのプロセスにより、生産コストが増加します。船舶、特に大型で複雑な船舶の設置には専門のスキルと設備が必要であり、設置コストの増加につながります。船舶は、安全性と規制の順守を確保するために、継続的なメンテナンスと定期検査が必要です。これらのコストは船舶の耐用年数にわたってかなりの額になる可能性があります。

圧力容器市場セグメンテーション分析

容器タイプ別分析

ボイラーはその高効率により市場で重要な地位を占めています

容器の種類に基づいて、市場はボイラー、反応器、分離器などに分類されます。

ボイラー部門は、さまざまな業界で大量に設置されているため、優勢です。そのうちのいくつかは、発電、石油化学、製造業などで、加圧下で蒸気を生成したり流体を加熱したりするために使用されます。このセグメントは、2026 年に 15.86% のシェアを獲得して市場を支配すると予測されています。

反応器は、特に化学、製薬、石油化学などの業界で頻繁に使用されるため、2 番目のセグメントです。これらは、温度、圧力、撹拌などの制御された条件下で化学反応を実行するために不可欠です。これらのプロセスにおける重要な役割により、ボイラーや他のタイプの船舶と並んで市場の重要なセグメントとなっています。このセグメントは、予測期間中に 4.58% の CAGR を示すと予想されます。

建設タイプ別分析

耐温度性と耐久性に優れたタイプI構造のリード

建設タイプに基づいて、世界市場はタイプ I、タイプ II、タイプ III、タイプ IV に分類されます。

タイプ I セグメントは、圧力に耐える優れた能力により市場を支配しています。ただし、その優位性は、構造や使用基準に基づいた分類ではなく、その性能特性の結果です。圧力容器は一般に、設計、材料、対象用途などの要素に基づいてタイプに分類されます (たとえば、タイプ I、タイプ II、タイプ III は、多くの場合、設計圧力、温度、安全基準などの要因に関連します)。タイプ 1 セグメントは市場をリードし、2026 年には全世界で 31.75% に寄与すると予想されます。

タイプ 2 セグメントは、予測期間中に 4% の CAGR を示すと予想されます。

タイプ IV セグメントは、通常、非金属ライナー (プラスチックなど) とカーボンファイバーなどの複合材料で作られた強化構造を含む、材料の組み合わせを使用するセグメントを指すため、最も急速に成長すると予想されています。これらの容器は軽量な性質と高い強度対重量比で知られており、航空宇宙、自動車、水素燃料電池用途などの業界で人気があります。

アプリケーション分析による

さまざまな業界における圧力容器のカスタム設計により、ストレージが主要な用途となっています

この市場はアプリケーションに基づいてストレージと処理に分類されます。

圧力容器は貯蔵目的で設計されており、圧縮ガス、液体、その他の物質を圧力下で貯蔵するためにさまざまな業界で使用されているため、貯蔵セグメントが市場を支配しています。これには、石油とガス、化学処理、水処理、ガス輸送などの産業でのアプリケーションが含まれます。ストレージセグメントは、2026 年に 27.88% の市場シェアを占めると予想されます。

処理セグメントは、化学反応、熱交換、流体やガスを圧力下で収容および操作する必要があるその他の工業プロセスなど、さまざまな処理操作に使用されます。このセグメントにはリアクターが含まれます。熱交換器、セパレーター、および特定の処理ニーズに合わせて設計されたその他の特殊な容器。このセグメントは、予測期間中に 3.8% の CAGR を示すと予想されます。

エンドユーザー分析による

化学・石油化学業界で温水蒸気の需要が拡大し市場をリード

この市場はエンドユーザーに基づいて、電力、石油とガス、化学と石油化学、肥料などに分類されます。

化学・石油化学部門は、2026 年に市場の 13.92% を占めると予想されています。これらの業界は、化学反応、蒸留、分別、化学製品や石油化学製品の保管など、さまざまな重要なプロセスで圧力容器に大きく依存しています。これらの容器は腐食性物質、高温、高圧を扱うように設計されており、生産プロセスの安全性と効率を確保するために不可欠です。

発電部門は市場で第 2 位の支配的な地位を占めています。このセグメントには、火力発電所や原子力発電所で電気を生成するために使用されるボイラー、蒸気発生器、熱交換器、復水器などのさまざまなタイプの容器が含まれます。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

地域の見識

この市場は、北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東およびアフリカの 5 つの主要地域にわたって地理的に調査されています。

アジア太平洋地域

Asia Pacific Pressure Vessel Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域では、中国、インド、日本、韓国、東南アジア諸国で急速な工業化が進み、圧力容器の需要が大幅に増加しています。アジア太平洋地域は、2025 年の世界市場に 38.79% 貢献し、その評価額は 225 億 7,000 万米ドルに達し、2026 年には 236 億 8,000 万米ドルに達すると予測されています。それらは、化学、石油化学、石油・ガス、発電、製造などのさまざまな産業にとって不可欠です。この地域では、発電所、製油所、製造施設などのインフラ開発に多額の投資が行われています。これらの投資は、これらの施設の建設、運営、保守に使用される船舶の需要を促進します。中国の市場は2026年に109億5,000万米ドルに達すると予想されている一方、インドは56億3,000万米ドルに達する可能性が高く、日本は2026年に24億2,000万米ドルに達すると予測されています。

北米

北米は第 2 位の市場シェアを保持しており、石油・ガス、化学、発電、航空宇宙、製薬などの分野にわたって高度に発達した産業基盤を持っています。 2025 年の北米の市場規模は 158 億米ドルで、世界市場の 27.14% を占め、2026 年には 164 億 9 千万米ドルに成長すると予測されています。これらの産業では、加工、保管、輸送の目的で幅広い船舶が必要です。北米は、材料科学と工学における高度な製造能力と技術革新で知られています。これにより、厳しい安全要件と規制要件を満たす高性能製品の生産が可能になります。米国の市場規模は2026年に143億3,000万ドルになると予想されています。

ヨーロッパ

欧州企業は圧力容器の材料、設計、製造プロセスを革新する研究開発に投資している。ヨーロッパ市場は、2025年に143億2,000万米ドルを生み出し、世界市場の24.60%を占め、2026年には149億米ドルに達すると予想されています。これには、性能と安全性を高めるための複合材料とスマートテクノロジーの開発が含まれます。英国の市場価値は、2026 年に 38 億 3,000 万米ドルになると予想されています。

一方、ドイツは2026年に26億7000万ドルに達すると予測しており、フランスは2025年に17億7000万ドルを保有する可能性が高い。

ラテンアメリカ

ラテンアメリカ市場は2025年に34億9,000万米ドルに達し、市場総収益の6.00%を占め、2026年には36億2,000万米ドルに達すると予測されています。

中東とアフリカ

中東およびアフリカ市場は2025年に20億1,000万米ドルと評価され、世界収益の3.46%を占め、2026年には20億8,000万米ドルに達すると推定されています。

主要な業界関係者

企業は競争力を高めるために製造技術の進歩に注力しています

世界市場は高度に細分化されており、主要企業と一部の中規模地域企業がバリューチェーン全体の地域および国レベルで船舶業界に幅広い技術を提供しています。顧客の特定の要求に応えるために、多数の企業がさまざまな国で積極的に活動しています。

シェルは自社で3Dプリントした部品について第三者機関からCE認証を取得しており、船舶の開発に使用できる。これらの容器の製造における 3D プリンティングと積層造形技術の統合により、リードタイムの短縮、材料廃棄物の削減、従来の方法では達成が困難な複雑な形状の作成機能などの利点が得られます。

圧力容器のトップ企業リスト:

- Alloy Products Corp (U.S.)

- Abbott & Co (Newark) Ltd (U.K.)

- Babcock & Wilcox (U.S.)

- Bharat Heavy Electricals Limited (India)

- GE (U.S.)

- Halvorsen Co. (U.S.)

- Hitachi Zosen Corporation (Japan)

- IHI Corporation. (Japan)

- Larsen & Toubro (India)

- Mitsubishi Power (Japan)

- Samuel, Son & Co. (Canada)

- Westinghouse Electric Company LLC (U.S.)

- Bumhan Mecatec. (South Korea)

- Pressure Tech (U.S.)

- Örnalp Unozon AB (Sweden)

主要な業界の発展:

- 2024年4月:バブコック&ウィルコックスは、子会社であるバブコック&ウィルコックス・リニューアブル・サービスA/S(B&Wリニューアブル・サービス)が700万ドル以上の契約を獲得したと発表した。この契約には、東南アジアに拠点を置く廃棄物発電所の商業用および都市廃棄物燃料ボイラーおよび燃焼装置 3 台のアップグレードが含まれています。この賞は、2023 年に B&W Renewable Service のフロントエンド エンジニアリング デザイン (FEED) 調査が無事完了したことを受けての受賞です。

- 2023年6月:インフラ、ハイテク製造、サービスの専門知識を持つインドの多国籍企業ラーセン・アンド・トゥブロ(L&T)は、サウジアラビアの多様で自立した経済のビジョンへのコミットメントを再確認した。同社は、サウジアラビアに近代的かつ先進的な厚壁船舶施設を発注することで、ハイテク生産能力を拡大しました。この施設は、インドにおけるL&Tの特別な能力を反映しており、地元コンテンツを強化するためのアラムコとサウジ・ビジョン2030のIKTVAイニシアチブをサポートしています。

- 2022 年 12 月: バーラト重電 (BHEL) は住友 SHI FW (SFW) と長期技術ライセンス契約 (TLA) を締結しました。この契約は、特定の国を除くインドおよび海外領土における亜臨界および超臨界循環流動層燃焼 (CFBC) ボイラーの設計、エンジニアリング、製造、設置、試運転、および販売を対象としています。

- 2022 年 9 月: Samuel, Son and Co. は RAMP Inc. に買収されました。この買収により、Samuel, Son and Co. は、新製品の市場投入、サイクル タイムとパフォーマンスの最適化、ユーザーの安全性の向上など、複雑な製造上の課題に取り組むことができるようになります。

- 2021年8月:サーマックス・グループは、完全子会社であるサーマックス・バブコック・アンド・ウィルコックス・エナジー・ソリューションズ(TBWES)がインド西部の製油所・石油コンビナート向けのEPCベースのボイラー・パッケージ契約を受注したと発表した。供給範囲には、3 つの石油およびガス焚きボイラーの設計、製造、設置、建設、試運転、およびテストが含まれます。

レポートの範囲

レポートは市場の詳細な分析を提供し、主要企業、製品プロセス、主要ビジネスなどの重要な側面に焦点を当てています。さらに、このレポートは市場動向に関する洞察を提供し、主要な業界の発展に焦点を当てています。上記の要因に加えて、レポートには、近年の市場の成長に貢献したいくつかの要因が含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

属性 | 詳細 |

学習期間 | 2021~2034年 |

基準年 | 2025年 |

推定年 | 2026年 |

予測期間 | 2026~2034年 |

歴史的時代 | 2021-2024 |

成長率 | 2026 年から 2034 年までの CAGR は 4.27% |

ユニット | 価値 (10億米ドル) |

セグメンテーション | 容器の種類別

|

建設タイプ別

| |

用途別

| |

エンドユーザー別

| |

地域別

|

よくある質問

2025 年の市場規模は 582 億米ドルと推定されています。

この期間、市場は 4.27% の CAGR で成長すると予想されます。

化学および石油化学部門は、世界中で圧力容器が大量に設置されているため、市場の主要なエンドユーザーです。

アジア太平洋地域の 2025 年の市場評価額は 225 億 7,000 万ドルでした。

圧力容器市場は、石油・ガスおよび化学薬品の需要、安全のためのIoT統合、厳格な規制、アジア太平洋地域の産業の成長、保管ソリューションの必要性、および先進的な軽量材料によって牽引されています。

市場のトッププレーヤーには、Abbott & Co (Newark) Ltd、Hitachi Zosen Corporation、Mitsubishi Power などがあります。

世界市場は2034年までに849億1,000万米ドルに達すると予測されています。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 264

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート