地上自由空間光(FSO)通信市場規模、シェアおよび業界分析、タイプ別(ポイントツーポイント(PtP)およびポイントツーマルチポイント(PtMP))、距離別(短距離、中距離、長距離)、コンポーネント別(送信機アセンブリおよび受信機アセンブリ)、および地域予測、2026年から2034年

主要市場インサイト

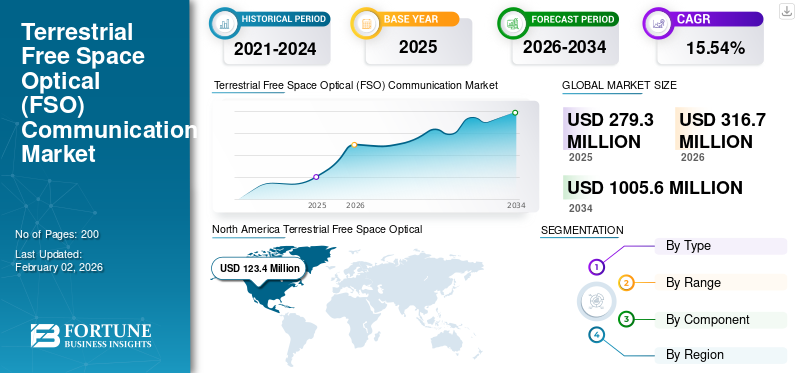

世界の地上自由空間光通信(FSO)市場規模は、2025年に2億7930万米ドルと評価され、2026年の3億1670万米ドルから2034年までに10億560万米ドルへ成長し、予測期間中に15.54%のCAGRを示すと予測されている。北米は2025年に72.44%の市場シェアで歯科市場を支配した。

地上自由空間光 (FSO) 通信は、大気中を介してデータを送信する光無線通信システムです。レーザー光線を使用して地球上の 2 点間でデータを送信します。高速、高帯域幅、安全な通信を提供するように設計されています。このシステムは、従来の有線接続が使用されている環境で採用されています。光ファイバー、設置が難しい、またはコストがかかる。 FSO は、無線周波数 (RF) 通信とは異なり、電磁干渉の影響を受けないため、ノイズの多い環境でも信頼性の高いパフォーマンスを保証します。

fSONA、Mynaric AG などの市場の主要企業は、さまざまな地上アプリケーション向けの高速光通信の開発に注力しています。彼らは、送信機、受信機、および光学コンポーネントの設計と実装に投資しています。さらに両社は、ラストマイル接続、災害復旧、長距離の緊急通信などの地上アプリケーションにおけるFSOのユースケースの拡大を目指している。さらに、Mynaric AG などの企業は、ライセンスフリーの周波数帯で動作する FSO 端末を製造しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の地上型FSO(自由空間光通信)市場インサイト

日本では、高速通信需要の増加やネットワーク冗長性強化の必要性を背景に、地上型FSO(自由空間光通信)への関心が高まっています。電波干渉の影響を受けにくく、高帯域幅・低遅延を実現できる点から、都市部のビル間通信、災害時のバックアップ回線、5G/6Gインフラ補完など多様な用途で注目が集まっています。また、グローバルで進む光学技術の高度化や環境適応型システムの開発は、日本市場における信頼性向上と導入拡大の大きな機会となり、次世代通信インフラの重要な構成要素として期待されています。

地上自由空間光(FSO)通信市場動向

SWIR が自由空間光 (FSO) 通信の進化を推進

Free Space Optical (FSO) 通信は、送信信号の品質と信頼性に大きく依存しています。ただし、霧、雨、雪などの天候の影響による信号伝送の障害など、FSO 通信の制限のため。さらに、塵、水蒸気、シンチレーションを含む大気条件などの課題により、光が散乱し、全体的な信号品質が低下します。したがって、FSO システムと短波赤外線 (SWIR)カメラにはいくつかの重要な利点があり、高品質のデータ送信に適した選択肢となっています。 SWIR の統合により、FSO テクノロジーは、霧や塵などの環境障害物の透過など、SWIR 陸上レーザーの特有の特性を活用します。たとえば、Exosens の大手ブランドである Xenics は、高度な自由空間光学 (FSO) 通信システム用に特別に設計された高速 SWIR カメラである Cheetah+ シリーズを提供しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場動向

市場の推進力

市場拡大を促進する高帯域幅と高速接続の需要の高まり

電気通信、エンタープライズIT、クラウドコンピューティング、ビデオストリーミングなどにより、高帯域幅と高速通信構造の必要性が高まっています。大量のデータを処理するアプリケーションのインストールの増加に伴い、既存のネットワーク システムに対する、より高速で信頼性の高いデータ伝送を実現するというプレッシャーも増大し続けています。

地上自由空間光 (FSO) 通信システムは、光ファイバー ネットワークと比較して、ギガビット/秒 (Gbps) のデータ レートを提供できるため、この需要に対処するのに最適です。従来の有線システムとは異なり、FSO は空気を介したレーザーベースの光伝送を使用し、物理ケーブルを必要とせずに大容量のデータ転送を可能にします。これらすべての要因により、ラストマイル接続、企業通信などのアプリケーションに適したソリューションとして地上自由空間光 (FSO) 通信が生み出されることが期待されています。

市場の制約

気象条件や乱気流による大気の干渉が市場の成長を妨げる

Free Space Optics (FSO) に対する大きな制約の 1 つは、霧、雨、塵などの障害物によって生じる大気の干渉です。 FSO システムは、高速データ通信を可能にするために、大気中を通る光ビームの伝送に依存しています。霧、雨、雪、さらには強風などの障害物によって光信号が散乱または吸収される可能性があり、光信号の強度が低下し、データ損失やリンク障害が発生する可能性があります。温度と圧力の変化により乱流渦が発生し、光ビームが歪み、信号強度の変動(シンチレーション)が発生し、一貫した接続を維持することが困難になります。したがって、このような不利な点は、今後数年間の地上自由空間光(FSO)通信市場の成長を妨げると予想されます。

市場機会

5G バックホール/フロントホールにフリー スペース オプティクスを採用し、成長の機会を促進

データ集約型アプリケーションの使用が増加しているため、より高速なデータ速度とより低い遅延を可能にする通信テクノロジーが必要です。 5G は、継続的な高速通信が必要な場合や高速データ転送に依存する場合などのユースケースをサポートするのに有利な立場にあります。 Free Space Optics (FSO) は、特に 5G 以降の無線通信ネットワークのバックホールとフロントホールの両方に使用できるテクノロジーです。 Free Space Optics (FSO) テクノロジーは高帯域幅を提供し、従来の無線周波数 (RF) ソリューションと比較して干渉の問題が発生する可能性が低くなります。

市場の課題

標準化の欠如が市場に重大な課題をもたらす

市場にはまだ、広く採用されている単一の普遍的な業界標準がありません。これにより、ベンダー間の互換性の問題が発生し、既存の通信インフラストラクチャとの統合がより複雑になります。 FSO システムは、波長と出力密度によって分類されたレーザー安全規格に準拠する必要があります。さらに、複数の地上波無料放送を実現するための規制基準の確立も必要である。スペースオプティカル (FSO)通信は相互に干渉を引き起こすことなく連携できます。したがって、世界の自由空間光通信業界の地上分野における標準化の欠如は、市場の成長に課題をもたらすことが予想されます。

セグメンテーション分析

タイプ別

ポイントツーポイント (PtP) セグメントは、簡単な導入と高い信頼性により最大の市場シェアを保持

範囲に基づいて、市場はポイントツーポイント (PtP) とポイントツーマルチポイント (PtMP) に分類されます。

ポイントツーポイント (PtP) セグメントは、固定位置間の安全な通信を確立するための直線的な展開と信頼性の向上により好まれており、地上自由空間光 (FSO) 通信市場で最大のシェアを保持しています。このセグメントの成長は、建物の接続や単一顧客向けのラストワンマイル・アクセス、ファイバー・チャネルの拡張、高帯域幅とセキュリティの強化を必要とするアプリケーションでの使用が増加しているため、顕著です。

ポイントツーマルチポイント (PtMP) セグメントは、単一の送信機から複数のエンドポイントにサービスを提供する際の拡張性と効率性により、予測期間中に最速の CAGR で成長すると予想されます。 PtMP 通信により、接続ごとに個別の PtP リンクを確立するための高額な導入コストの必要性が軽減されます。

範囲別

費用対効果と高効率によりショートセグメントが最大の市場シェアを獲得

レンジに基づいて、市場は短期、中型、大型に分類されます。

高いデータレートと迅速な導入に対する需要の増加により、ショートセグメントが最大のシェアを占めています。短距離自由空間光学システムは、コスト効率、設置の容易さ、高帯域幅を提供するため、大規模に設置されています。

中規模セグメントは、高性能や手頃な価格などの利点により、最も速い CAGR で成長すると予想されます。さらに、中距離自由空間光通信は、ビル間の接続や高速インターネットへのアクセスの提供などで普及が期待されています。さまざまな範囲と通信するための自由空間光通信の開発とテストが増加しています。たとえば、日本電気株式会社は 2025 年 4 月に、10 km 以上離れた 2 台の FSO 通信デバイス間の観測テストを実施しました。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

コンポーネント別

高帯域幅と安全な通信に対する需要の高まりにより、レシーバーアセンブリ部門が最大シェアを獲得

コンポーネントに基づいて、市場は送信機アセンブリと受信機アセンブリに分類されます。

受信機アセンブリセグメントは、引き続き世界市場で主要なセグメントであると予測されています。高速で安全な通信に対する需要の高まりが、この分野の成長に貢献しています。さらに、効果的で安全な受信機アセンブリを設計するための研究が増加しており、これも市場の成長に貢献しています。たとえば、2025 年 4 月、パリとミラノの研究者は、自由空間光学用の新しいタイプの安全な受信機を開発したと発表しました。

トランスミッション組立セグメントは、予測期間中に最も速い CAGR で成長すると推定されています。送信機は自由空間光学系の重要なコンポーネントであり、高速データと安全な通信を可能にする上で重要な役割を果たします。の上昇などの要因スマートフォンIoT を推進する政府の取り組みも地上自由空間光 (FSO) 通信技術の採用を促進しており、それが市場における伝送アセンブリセグメントの成長を促進しています。

地上自由空間光(FSO)通信市場の地域展望

地域に基づいて、陸上FSO市場は北米、ヨーロッパ、アジア太平洋、および世界のその他の地域にわたって調査されています。

北米

North America Terrestrial Free Space Optical (FSO) Communication Market Size, 2025 (USD Million) この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

現在、北米が最大の市場シェアを保持しています。この地域の国々は、航空宇宙、企業、軍事などのさまざまな産業で自由空間光通信を利用しています。さらに、地上および遠征用途での通信を支援するために、米国防衛における自由空間光(FSO)通信の設計と開発が増加しています。たとえば、2023 年 4 月、米国に本拠を置く世界的な通信会社 Viasat は、軍事イベントである米国特殊作戦軍 (SOCOM) 技術実験 (TE) で、マーキュリー自由空間光通信 (FSOC) 端末をデビューさせました。このソリューションは地上通信アプリケーション向けに設計されており、妨害、なりすまし、電磁干渉に耐性があります。

ヨーロッパ

効率的な通信のための自由空間光学機器の使用の増加により、この地域の市場は緩やかな速度で成長しています。さらに、この地域の国々が通信、防衛、スマートシティの取り組みに自由空間光技術を導入しているため、自由空間光通信システムの需要が増加しています。地政学的な緊張の高まりと強固な軍事力の重要性の増大により、ヨーロッパ諸国では安全な戦術的および戦略的コミュニケーションを目的とした FSO の採用が推進されています。

アジア太平洋地域

アジア太平洋地域は、導入の急増により、市場が大幅に成長しています。5Gインフラ中国や日本などの国でも。この 5G 接続により、特にファイバーの導入が難しい都市環境において、FSO が効率的に提供できる高速バックホール ソリューションの需要が高まります。さらに、FSO は、光ファイバーの敷設が困難な地域の発展途上国や、ケーブルの敷設が現実的ではない遠隔地にも設置できます。さらに、この地域では地上波の進歩と 5G および 6G 技術の拡大に伴い、光ネットワークも進化しています。たとえば、チャイナユニコムは 2025 年 2 月に初の自由空間光 (FSO) 通信サービスを開始し、島への 1.5 キロメートルの湖横断リンクを展開しました。

世界のその他の地域

FSO は、メトロ ネットワークの拡張、新しいネットワークの接続、5G のバックホール ソリューションの提供、およびエンタープライズ アプリケーションの目的で、ラテンアメリカ、中東、アフリカなど、世界のその他の地域での使用が増えています。さらに、ラストワンマイル接続時の災害および復旧アプリケーション用の光ファイバーネットワークとともに、バックアップとしての自由空間光ファイバーの使用は、予測期間中の市場の成長を推進すると予想されます。さらに、中東地域は、スマートシティこれにより、IoT デバイスやその他のアプリケーションに安全な高速通信を提供する FSO の需要が高まることが予想されます。

競争環境

主要な市場プレーヤー

主要企業は研究開発への投資と戦略的パートナーシップに重点を置いています。市場での存在感を高める

市場は、高速かつ安全な通信に対する需要の高まりにより、競争が激化しています。 Mynariac AG、fSONA、LightPointe Communications などの FSO 市場のプレーヤーは、競争力を維持するために、研究開発、製品イノベーション、新製品の発売、買収、パートナーシップ、地理的拡大などの主要戦略に焦点を当てています。さらに、包括的なソリューションを提供し、市場範囲を拡大するために、テクノロジープロバイダー、システムインテグレーター、通信事業者との連携も増加しています。さらに、防衛分野や防衛分野を含むさまざまな産業における自由空間光学の利用が拡大しています。電気通信などは、主要企業に高度でカスタマイズされた FSO ソリューションの設計と開発を促しています。

主要な地上自由空間光 (FSO) 通信のリスト 紹介されている企業:

- マイナリックAG(ドイツ)

- fSONA(カナダ)

- ヴィアサット株式会社(私たち。)

- ECシステム(チェコ共和国)

- Wireless Excellence Limited (英国)

- General Dynamics Mission Systems, Inc.(米国)

- 公理光学(私たち。)

- ALTAAS Topologies Sdn Bhd (マレーシア)

- エクソセンス (フランス)

- エグザイル(フランス)

- モスコム JSC (ロシア)

主要な産業の発展

- 2025 年 7 月には、General Dynamics Mission Systems は、アリゾナ州フォート ファチュカで、高品質のデータ転送、ビデオ、および音声通話を備えた最大 10 Gbps のデータ速度の PhantomLink™ 自由空間光システム (FSO) の導入を発表しました。

- 2025 年 2 月には、日本電気株式会社(NEC)は、那須塩原市において、10km以上離れたFSO通信装置間での通信実証を実施しました。

- 2024 年 12 月に、世界的な通信会社である Airtel は、モバイル バックホールにおけるファイバーおよびマイクロ波技術の限界を克服するために、自由空間光通信 (FSOC) の使用を発表しました。

- 2023年4月, Viasatは、米国特殊作戦軍(SOCOM)の技術実験(TE)イベント中に、新しいマーキュリー自由空間光通信(FSOC)端末の発売を発表した。

- で 2023年5月, レイセオン・テクノロジーズは、困難な環境において高速かつ安全なデータ転送を可能にする戦術的自由空間光通信システムであるNexGen Optixの発売を発表しました。

レポートの範囲

このレポートは、このセクターの詳細な分析を提供し、さまざまな地域に応じた主要企業、タイプ、範囲、コンポーネントなどの重要な側面に焦点を当てています。さらに、この調査レポートは、地上自由空間光(FSO)通信市場動向、競争環境、市場競争、市場シェアとステータスについての深い洞察を提供し、主要な業界の発展に焦点を当てています。さらに、近年の市場の成長に貢献したいくつかの直接的および間接的な要因が含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

|

属性 |

詳細 |

|

学習期間 |

2021~2034年 |

|

基準年 |

2025年 |

|

推定年 |

2026年 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021~2024年 |

|

ユニット |

価値 (100万米ドル) |

|

成長率 |

2026年から2034年までの年間平均成長率(CAGR)は15.54% |

|

セグメンテーション |

タイプ別 · ポイントツーポイント (PtP) · ポイントツーマルチポイント (PtMP) |

|

範囲別 ・ 短い ・ 中くらい ・ 長さ |

|

|

コンポーネント別 · 送信機アセンブリ · レシーバーアセンブリ |

|

|

地域別 北米 (タイプ別、範囲別、コンポーネント別、および国別) · 米国 (種類別) · カナダ (種類別) ヨーロッパ (タイプ別、範囲別、コンポーネント別、および国別) · ドイツ (種類別) · フランス (種類別) · イギリス (種類別) · ロシア (種類別) · イタリア (タイプ別) · ヨーロッパのその他の地域 (種類別) アジア太平洋 (タイプ別、範囲別、コンポーネント別、および国別) · 中国 (種類別) · 日本 (タイプ別) · インド (種類別) · 韓国 (種類別) · オーストラリア (種類別) · アジア太平洋地域のその他の地域 (タイプ別) その他の地域 (タイプ別、範囲別、コンポーネント別、および国別) · 南アメリカ (種類別) · 中東とアフリカ (種類別) |

よくある質問

フォーチュン・ビジネス・インサイトによると、世界の市場規模は2025年に2億7930万米ドルであり、2034年までに10億560万米ドルに達すると予測されている。

レンジ別に見ると、ショートセグメントが市場をリードしています。

Mynaric AG (ドイツ)、fSONA (カナダ)、Viasat, Inc. (米国)、EC System (チェコ共和国)、Wireless Excellence Limited (英国) は、市場の主要企業の一部です。

北米はシェアの点で市場を支配しています。

2025年には、市場規模は1億2,340万米ドルに達しました。

市場を牽引する主な要因は、高帯域幅と高速接続に対する需要の高まりです。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

20%の無料カスタマイズを取得

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート