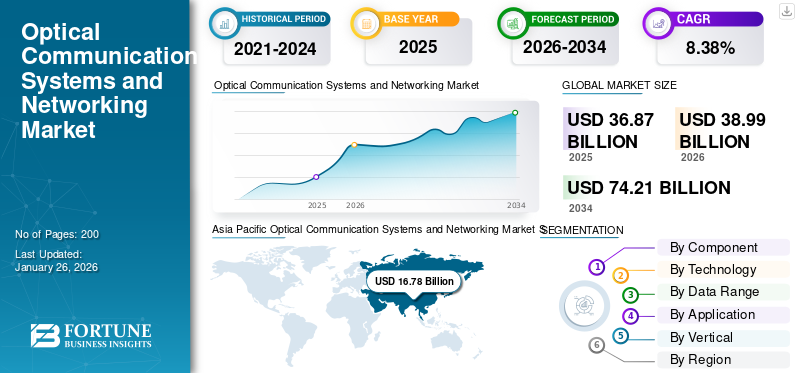

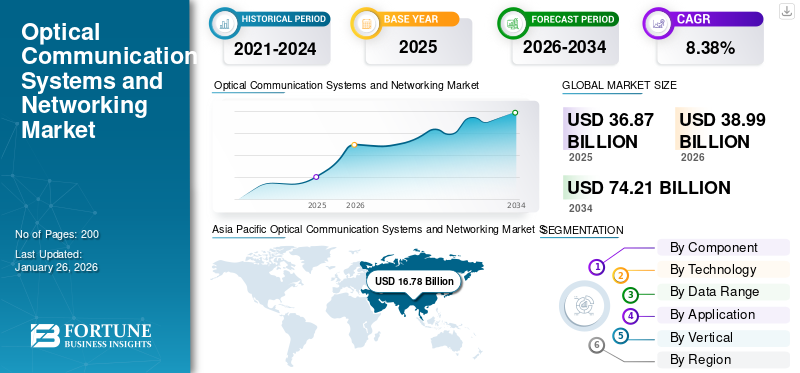

世界の光通信システムおよびネットワーク市場規模は、2025年に368億7,000万米ドルと評価された。市場は2026年の389億9,000万米ドルから2034年までに742億1,000万米ドルへ成長し、予測期間中に年平均成長率(CAGR)8.38%を示すと予測されている。アジア太平洋地域は2025年に16.78%の市場シェアを占め、光通信システムおよびネットワーク市場を牽引した。

光通信システムおよびネットワークとは、光を信号媒体として利用し、ある場所から別の場所へ情報を送信するプロセスを指します。この構成では、情報はレーザーダイオードや発光ダイオード(LED)などの光源を通じて光信号に変換され、その後光ファイバーケーブルを介して伝送され、長距離にわたる高速データレートを実現します。光信号は受信側で再び元の情報の形態に変換される。

このシステムには、光ファイバーケーブル、光トランシーバー、光増幅器、多重化装置、光スイッチなどのハードウェアコンポーネントに加え、データフローを監視・制御するソフトウェアおよびネットワークプロトコルが含まれる。これらのシステムは、電気通信、データセンター、企業ネットワーク、医療、航空宇宙・防衛など、さまざまな分野で利用されています。さらに、光ファイバー通信における様々なアプリケーション向けに、データ転送とネットワークインフラを最適化する技術として、同期光ネットワーク(SONET)やファイバーチャネル、高密度波長分割多重(WDM)などがあります。

COVID-19パンデミックはサプライチェーンの混乱を引き起こし、プロジェクト実行の延期や新規イニシアチブへの資金減少をもたらしました。例えば2020年3月、ファーウェイ・テクノロジーズは中国のロックダウンによる光部品の供給不足を発表し、同社の国際サプライチェーンが中断されました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の光通信システム・ネットワーキング市場インサイト

日本では、高速・大容量通信への需要が継続的に拡大しており、光通信システムの導入は産業基盤の強化に欠かせない要素となっています。多くの企業が、次世代ネットワークの最適化、低遅延化、信頼性向上を目的に、先進的な光伝送技術やネットワークインフラの高度化を進めています。グローバル市場の進展に伴い、日本の通信業界にとっては、最新ソリューションの採用を通じて、技術競争力・運用効率・サービス品質をさらに高める絶好の機会が広がっています。

光通信システムおよびネットワーク市場の動向

ソフトウェア定義ネットワーク(SDN)技術の導入が顕著な市場動向

ソフトウェア定義ネットワーク(SDN)は、市場内で人気が高まっている重要なトレンドです。SDNとは、ソフトウェア駆動型コントローラーまたはアプリケーションプログラミングインターフェース(API)を利用して基盤となるハードウェアインフラストラクチャと連携し、ネットワーク全体のトラフィックフローを制御するネットワーク手法を指します。SDNは、光ネットワークを通じたデータ移動の監視と制御に活用されます。さらに、政府主導の取り組み、クラウド中心の光通信システム、製品の進歩と革新、戦略的パートナーシップと協業も、市場における重要なトレンドである。

光通信におけるSDNの主な利点の一つは、集中管理によるネットワーク性能の最適化能力です。従来の光ネットワークは分散制御機構に依存することが多く、ネットワーク障害時に非効率や応答速度の低下を招く可能性があります。これに対しSDNはネットワーク全体の可視性を提供し、運用者が状況をリアルタイムで監視し、リソース配分やトラフィック管理について適切な判断を下せるようにします。この機能は光ネットワークの信頼性を高めるだけでなく、障害発生時の復旧戦略をより高度なものにします。例えばSDNは、学習した障害パターンに基づいて復旧プロセスを自動化でき、ネットワーク全体の耐障害性を大幅に向上させます。

さらに、SDNとネットワーク機能仮想化(NFV)などの新興技術の統合は、光ネットワーク分野のさらなる革新を促進すると期待されています。この組み合わせにより柔軟性と拡張性が向上し、事業者は大規模なハードウェア変更なしに新サービスを迅速に展開できます。組織がクラウドベースのサービスを積極的に採用し、デジタルインフラの強化を図る中、効率的な光通信を実現するSDNの役割はますます重要になるでしょう。

兵器システムにおける光ファイバー技術

兵器システム、特に光ファイバー誘導ミサイルへの光ファイバー技術の統合は、軍事的な精度と通信における重要な進歩である。この技術は、ミサイルと操作者の間に高帯域幅のデータリンクを提供することで、操作者が弾薬をより正確に目標へ誘導する能力を強化する。電気的干渉や帯域幅の制約に制限される従来の有線誘導システムとは異なり、光ファイバーシステムはこれらの制約を克服する。従来の有線誘導システムは電気的干渉や帯域幅の制約を受けるが、光ファイバーシステムはより高速で信頼性の高い通信を可能にし、飛行中のリアルタイム更新や調整を実現する。光ファイバーリンクは電気的干渉の影響も受けにくく、電子戦戦術が用いられる戦闘シナリオにおいて通信の完全性を維持する上で極めて重要である。

この技術の顕著な例が、ブラジル企業Avibrasが開発したFOG-M(光ファイバー誘導多目的ミサイル)である。このミサイルは誘導に光ファイバー技術を利用し、戦車やヘリコプターなど様々な目標を高精度で攻撃可能とする。FOG-Mの射程は約60キロメートルで、地上車両やヘリコプターを含む複数のプラットフォームから発射可能。その設計により、電子妨害対策の影響を受けない柔軟かつ効果的な兵器システムを運用者に提供する。

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場動向

市場 推進要因

高速データ転送需要の増加が世界市場を牽引

5Gネットワークの利用拡大が市場の成長を促進すると予測される。5Gネットワークには高速接続と最小限の遅延が求められ、これは光通信技術によって実現可能です。例えば、米国通信業界団体「5G Americas」の2022年12月報告書によると、2022年第3四半期までに75カ国が5G接続を確立しました。5G接続数は2021年第3四半期から4億3300万件増加し、累計9億2200万件に達した。2022年第2四半期から第3四半期にかけての四半期成長率は14.4%で、総接続数は9億2100万件となった。

クラウドベースのサービスに対する需要の高まりとIoTデバイスの流入増加は、高度な光通信システムとネットワーク技術への必要性を大幅に高めている。さらに、5Gネットワークの低遅延性と高速性は、固定・移動体通信の融合、協調型AI、 自動運転車、仮想現実(VR)および拡張現実(AR)、クラウドゲーミング、医療、自動車、ドローン、ビデオ監視、教育、スマートシティ・スマート住宅、ウェアラブル技術、インフラ監視、製造、農業など、多くの用途において不可欠です。5Gネットワークのこうした幅広い用途が市場の拡大を牽引すると予想されます。

ネットワークインフラへの投資拡大が市場成長を牽引

政府および民間企業は、次世代通信技術を支えるため、ネットワークインフラのアップグレードと拡張への投資を加速しています。特にサービスが行き届いていない地域におけるブロードバンドアクセスと接続性の向上を目指す取り組みが、光通信システムの導入を推進しています。例えば、住宅地域に直接高速インターネットアクセスを提供しサービス品質を大幅に向上させる光ファイバー・トゥ・ザ・ホーム (FTTH)プロジェクトへの投資が普及しつつあり、住宅地域に直接高速インターネットアクセスを提供することでサービス品質を大幅に向上させている。さらに、ソフトウェア定義ネットワーク(SDN)と光ネットワークの統合により、ネットワークリソースの柔軟かつ効率的な管理が可能となり、事業者は変化するトラフィックパターンに動的に対応し、パフォーマンスを最適化できる。この近代化の傾向は、光通信システムおよびネットワーク市場の成長を今後も促進すると予想される。

市場の制約要因

設置コストの高さが市場成長に悪影響を及ぼす見込み

設置コストの高さが市場の拡大を阻害すると予測される。光ファイバーケーブルや関連インフラを含む光通信システムの初期費用は、従来システムに比べてかなり高額である。さらに、これらのシステムには特殊な機械、熟練した専門家、土木工事が必要であり、資本コストの増加要因となる。設置プロセスも技術的に複雑であり、設置や保守時の誤りは企業に重大な混乱や損失をもたらす可能性がある。

セグメンテーション 分析

構成部品別

光トランシーバーセグメントが市場を主導、高速データ伝送需要の高まりが要因

構成部品別では、市場は光ファイバー、光トランシーバー、光増幅器、光スイッチ、光サーキュレータ、光センサー、その他に分類される。

2024年には光トランシーバーセグメントが最大の市場シェアを占めた。光トランシーバーは光ファイバーネットワークにおいて不可欠なコンポーネントであり、効率的な長距離およびラストマイル接続を可能にする。高速接続需要に対応するための光ファイバーネットワーク拡大に向けた世界的な動きは、特に100Gを超えるようなより高いデータレートをサポートする光トランシーバーの導入増加につながっている。2023年12月、コヒーレント社は最新の800G ZR/ZR+トランシーバーを発表した。コンパクトなQSFP-DDおよびOSFPフォームファクタで提供されるこの革新的なトランシーバーは、光通信ネットワーク向けに特別に設計され、現代の通信インフラに不可欠な高速データ伝送能力を強化する。

光ファイバー分野は、FTTH(Fiber-to-the-Home)ソリューションの普及拡大により、予測期間を通じて著しい成長が見込まれています。光ファイバーは、光パルスの形でデータを伝送するために用いられる通信媒体の一種です。ガラスまたはプラスチック製の細い糸で構成され、信号品質の劣化を最小限に抑えながら長距離にわたって光信号を伝送できます。

技術別

高ネットワーク・高波長需要の増加でWDM技術セグメントが市場を支配

技術別では、市場はWDM、SONET/SDH、ファイバーチャネル、その他(高密度波長分割多重方式WDM)に分類される。

WDM技術セグメントは、予測期間中に最も高いCAGRを記録すると予測されています。WDMは、異なる波長の光を利用することで、単一の光ファイバー上で複数の光信号を同時に伝送することを可能にします。この機能により光ネットワークの容量が大幅に向上し、サービスプロバイダーはクラウドコンピューティング、高精細動画ストリーミング、モノのインターネット(IoT)などのアプリケーションによって駆動される増大するデータ需要に対応できるようになります。SONET/SDHセグメントは2024年に17.5%のシェアを維持すると予想される。

ファイバーチャネルセグメントは予測期間中に大幅な成長が見込まれる。ファイバーチャネルは主にストレージエリアネットワーク(SAN)においてサーバーとストレージデバイスを接続するために使用され、現代のデータセンターに不可欠な高速データ転送機能を提供します。企業が仮想化やクラウドコンピューティング戦略をますます採用するにつれ、高性能ストレージソリューションへの需要が急増し、ファイバーチャネル技術の必要性を高めています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

日付範囲別

光通信分野での応用領域拡大により、40-100 GBPSセグメントが大幅に拡大する見込み

データ範囲に基づき、市場は40 GBPS以下、40~100 GBPS、100 GBPS以上に区分される。

2024年には40~100 GBPSセグメントが市場シェアの大半を占め、他セグメントを上回るCAGRを記録した。動画ストリーミング、クラウドコンピューティング、ビッグデータ分析などの帯域幅を大量に消費するアプリケーションへの依存度が高まっていることが、このセグメントの成長の重要な要因の一つです。

組織がより高速で効率的なデータ伝送ソリューションを追求する中、100 Gbpsセグメントは堅調な成長を見せています。この成長は主に、より高い帯域幅能力を可能にする技術の進歩と、5Gなどの次世代ネットワークの導入拡大によって推進されています。

業種別

各国における海洋インフラの拡大が海洋セグメントの成長を促進

業種別では、海洋、宇宙探査、航空、防衛、エネルギー・公益事業、その他に市場が区分される。

予測期間中、海洋セグメントが市場を牽引すると見込まれる。この成長は、増加するデータトラフィック需要に対応し地域間の接続性を向上させるため、海底ケーブルネットワークの拡張を目指す通信事業者やテクノロジー企業による投資によって推進されている。2024年11月、L3Harris Technologiesは米国海軍から最大9億9900万米ドル相当の無期限供給数量契約を獲得し、米国および連合軍に堅牢な通信技術を供給する。今後5年間にわたり、L3Harrisは多機能情報配信システム統合戦術無線システム端末(MIDS JTRS)を供給する。同社はMIDS JTRSソリューションの2社の供給業者の一つであり、このシステムは複数の航空・地上・海上プラットフォーム向けの、ソフトウェア定義型で耐障害性に優れたLink 16通信無線機として不可欠な役割を果たしている。

防衛分野は予測期間中に大幅な成長が見込まれる。光通信システムは高帯域幅、低遅延、強化されたセキュリティ機能を提供するため、戦場通信、監視、偵察などの防衛用途に理想的である。

光通信システム・ネットワーク市場 地域別展望

世界市場は北米、欧州、アジア太平洋、その他地域に区分される。

アジア太平洋地域

Asia Pacific Optical Communication Systems and Networking Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋市場は2024年に155億3000万米ドルと評価され、予測期間中に市場を支配すると見込まれる。この地域ではクラウドコンピューティングが急速に成長しており、効率的な運用のために光通信技術に依存するデータセンターの増加につながっています。2024年10月、NECは日本の防衛プロジェクト向け光通信ソリューション提供契約を獲得し、軍事通信のネットワーク耐障害性とセキュリティ強化に注力している。

北米

北米市場は予測期間中に著しく高いCAGRを記録すると見込まれています。同地域における5Gネットワークの急速な展開は、低遅延・高速データ伝送を支える大容量光通信ソリューションを必要としています。この移行は、自動運転車、スマートシティ、IoTデバイスなどの先進的アプリケーションを実現するために不可欠であり、地域市場の成長を促進すると予想されます。例えば、2023年2月には米国に本拠を置く通信企業フロンティア・コミュニケーションズ・ペアレント社が、光ファイバーネットワークの改善を目的とした新特許・技術・手法の開発・試験を行う「ファイバー・イノベーション・ラボ」を設立した。

欧州

2024年、欧州は世界の光通信システムおよびネットワーク市場において大きなシェアを占めました。欧州諸国は、ブロードバンドネットワークの拡張や先進的光技術の採用を含むデジタルトランスフォーメーション(DX)イニシアチブに多額の投資を行っています。2023年4月には、BTグループが英国全域の光ファイバーネットワークをアップグレードする契約を締結し、ブロードバンドサービスの容量と信頼性の向上に注力しています。

その他の地域

その他の地域の市場は、予測期間中に緩やかな成長を示すと予想される。中東やアフリカなどの新興市場では、商業・軍事用途双方のインターネット接続性とデジタルサービス向上の需要に後押しされ、通信インフラへの投資が増加している。2024年10月、世界的なテクノロジー企業であるeand(旧称:e&)は、統合情報通信技術ソリューションの世界的リーダーであるZTE Corporationと覚書(MOU)を締結した。この戦略的提携は、通信業界におけるイノベーションと協力の促進に向けた重要な進展を示すものである。

競争環境

主要業界プレイヤー一覧

主要市場プレイヤーは技術進歩と製品開発に注力

世界市場は、シスコシステムズ、コーニング、ファーウェイ・テクノロジーズ、シエナ・コーポレーション、ノキア、アドバ・オプティカル・ネットワーキングSE、アリスタ・ネットワークスなどの主要企業で構成されています。これらの企業は、市場シェア拡大のため、技術革新、製品革新、新興市場での成長に注力しています。2023年3月、米国に拠点を置く光I/Oソリューション開発企業Ayar Labs, Inc.は、業界初の双方向波長分割多重(WDM)光ソリューションを発表し、4テラビット毎秒(Tbps)を達成しました。この革新は次世代AIおよびデータセンターアーキテクチャの進展につながるものと期待されています。

主要企業プロファイル一覧

業界の主な動向

- 2024年11月 – ノキアはドイツテレコムと、ドイツ国内における大規模商用O-RANネットワーク構築に関する契約を締結。ノキアは3,000箇所以上の拠点を提供し、ドイツテレコムのOpen RANネットワーク目標を支援。同社は堅牢で広範なマルチベンダーOpen RANネットワーク展開を強調。

- 2024年1月 – ジェネラル・アトミックスは、低軌道(LEO)における衛星通信向け光通信端末(OCT)の開発契約を獲得した。。この取り組みは、軍事用途における安全なデータ伝送能力の強化を目的としている。

- 2024年9月 – ファーウェイは業界初となる、微細粒度OTN(fgOTN)規格に準拠した鉄道向け光通信ネットワークソリューションを発表。鉄道分野における安全かつ安定した運用を保証することを目的としている。本ソリューションは、E1、PDH、SDH、MPLS-TP、fgOTNを含む多様なサービスへの統合アクセスを実現する。さらに、高帯域幅、卓越した信頼性、最小限の遅延、簡便な運用保守(O&M)を実現し、現在の鉄道サービスニーズを完全に満たす。加えて、鉄道の無線列車制御システムをGSM-RからFRMCSへシームレスに移行可能とし、安全かつ安定した運用を確保する。

- 2023年3月 – 中国に拠点を置く通信・技術企業であるサンウォーク(Pvt.)Ltdは、パキスタンの通信産業に20億米ドルを投資し、最終的に10万kmに及ぶ光ファイバーネットワークを構築する計画を発表した。第1段階で約500万米ドルを投資した後、同社は次の段階において5,000kmの長距離に光ファイバーケーブル(OFC)を敷設する計画である。

- 2023年2月 – 米国に拠点を置くデジタル技術企業シスコシステムズ社は、 は、5Gサービスの展開を加速させるため、V. talと提携したことを発表した。V. talはブラジルを拠点とする総合的な中立光ファイバーネットワーク企業であり、45万キロメートル以上の陸上光ファイバーで2,380以上の自治体を結ぶ、国内で最も広範なインフラを保有している。

レポート概要

本レポートは市場に関する詳細な分析を提供し、主要企業、多様な製品タイプ、主要な製品用途を明らかにします。さらに、市場動向、市場セグメンテーション、技術的進歩、競争環境に関する貴重な洞察を提供します。光通信システムおよびネットワークソリューションの需要動向を掘り下げるとともに、業界の主要な進展を明らかにします。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメンテーション

|

属性

|

詳細

|

|

調査期間

|

2021-2034

|

|

基準年

|

2025

|

|

推定年

|

2026

|

|

予測期間

|

2026-2034

|

|

過去期間

|

2021-2024

|

|

成長率

|

2026-2034年のCAGRは8.38%

|

|

セグメンテーション

|

コンポーネント別

- 光ファイバー

- 光トランシーバー

- 光増幅器

- 光スイッチ

- 光サーキュレータ

- 光センサー

- その他

|

|

技術別

- WDM

- SONET/SDH

- ファイバーチャネル

- その他(CWDM、DWDM)

|

|

データ範囲別

- 40 GBPS以下

- 40~100 GBPS

- 100 GBPS超

|

|

分野別

- 海洋

- 宇宙探査

- 航空

- 防衛

- エネルギー・公益事業

- その他

|

|

地域別

- 北米(コンポーネント、テクノロジー、データ範囲、垂直)

- 欧州(構成要素、技術、データ範囲、業種)

- 英国(業種別)

- ドイツ(業種別)

- フランス (業種別)

- ロシア(業種別)

- その他の欧州(業種別)

- アジア太平洋(コンポーネント、技術、データ範囲、業種)

- 中国(業種別)

- インド(業種別)

- 日本(業種別)

- 韓国(業種別)

- アジア太平洋その他(業種別)

- 世界その他(コンポーネント、技術、データ範囲、業種)

- 中東・アフリカ(業種別)

- ラテンアメリカ(業種別)

|