音声通信制御システム市場規模、シェア及び業界分析:ソリューション別(ハードウェア、ソフトウェア、サービス)、プラットフォーム別(航空、陸上、海上)、用途別(航空交通管制、船舶交通管制、戦略的緊急サービス、その他)、エンドユーザー別(商業、防衛)、地域別予測(2026-2034年)

主要市場インサイト

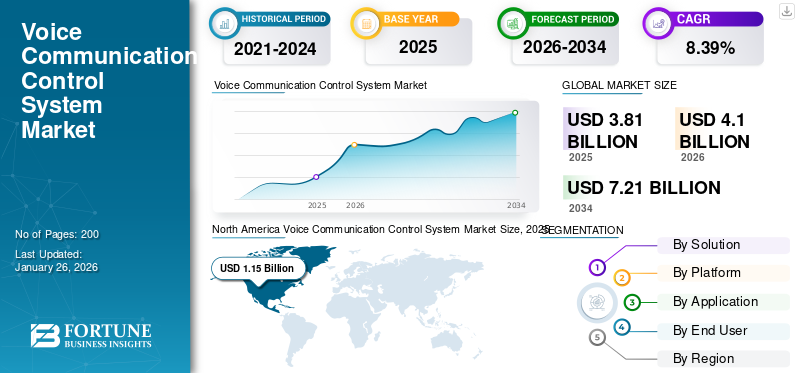

世界の音声通信制御システム市場規模は2025年に38億1000万米ドルと評価された。市場は2026年の41億米ドルから2034年までに72億1000万米ドルへ成長し、予測期間中に年平均成長率(CAGR)8.39%を示すと予測されている。北米は2025年に30.22%の市場シェアを占め、音声通信制御システム市場を支配した。

VCCSは音声通信システム(VCS)または音声通信交換システム(VCSS)とも呼ばれる。このシステムは運用制御ユニットと無線・電話交換ユニットで構成される。地上管制官とパイロット間の音声通信を可能にし管理する電子システムであり、コンピュータがシステムを統括し、航空交通管理活動を強化する効率的な通信を提供する。

VCCSシステムは、高速再構成、リアルタイム監視、動的ワークステーション構成、オンライン再セクタリング、イベント記録といった先進機能を備えて設計されています。これらのシステムは、航空管制サービスユニット(ATSU)における効率的かつ信頼性の高い運用を確保するため、航空-地上間および地上-地上間の双方の通信を処理するよう設計されています。対象となるATSUには、エリア管制センター(ACC)、進入管制(APP)、 タワー(TWR)、軍事(MIL)、飛行管理ポスト(FMP)などの航空交通サービスユニット(ATSU)において効率的かつ信頼性の高い運用を保証します。市場はアナログからデジタルVoIPシステムへ移行しており、これらは音声品質、コスト効率、相互運用性の向上をもたらします。この移行はED-137Bなどの規格によって推進され、ATM運用に関する国際的な設計要件への準拠を確保しています。

音声通信制御システム市場の主要プレイヤーには、ハネウェル・インターナショナル、タレス・グループ、ノースロップ・グラマン、L3ハリス・テクノロジーズ、フレクエンティスAG、ローデ・アンド・シュワルツ、インドラ・システマスなどのグローバルな技術・防衛分野のリーダー企業が含まれます。これらの企業は、航空交通管制、軍事作戦、公共安全などの重要環境向けに、先進的で安全かつ相互運用可能な通信ソリューションを開発することで、この分野の革新を シュワルツ、レオナルドS.p.A.、インドラ・システマスS.A.などが挙げられる。これらの企業は、航空管制、軍事作戦、公共安全などの重要環境向けに、先進的で安全かつ相互運用可能な通信ソリューションを開発することで、この分野の革新を推進している。その提供製品には、信頼性、拡張性、運用効率を高めるため、AI、クラウドベースのプラットフォーム、VoIPなどの新技術の統合がしばしば特徴として含まれている。

COVID-19はVCCS市場に悪影響を及ぼした。民間航空活動の一時停止により航空交通量が減少し、航空会社は深刻な圧迫に直面した。商業空港の収益は航空交通量と密接に関連しているため、航空会社は航空管制官の訓練中止を含むコスト削減を余儀なくされました。これにより音声通信管制システムの需要が減少しました。この影響は商業用VCCS市場に限定されており、戦略的緊急サービスへの需要が高まるにつれ、早期に解消されると予想されます。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の音声通信制御システム市場インサイト

日本では、航空、海上、防災、公共安全といった重要インフラ分野で、高信頼な通信環境の整備が求められる中、音声通信制御システムの導入が着実に進んでいます。多くの組織が、運用効率の向上、通信の安全性確保、複数ネットワークとの統合管理を目的に、先進的なデジタル通信技術やIPベースの制御ソリューションを採用しています。世界的にミッションクリティカル通信の高度化が加速するなか、日本市場では、信頼性・即時性・拡張性に優れた音声通信制御システムを活用することで、運用体制の強化や災害対応力の向上につながる大きな機会が広がっています。

グローバル音声通信管制システム市場の概要とハイライト

市場規模と予測:

- 2025年市場規模:38億1,000万米ドル

- 2026年市場規模:41億米ドル

- 2034年予測市場規模:72億1,000万米ドル

- CAGR:2026年~2034年 8.39%

市場シェア:

- 北米は、堅調な航空インフラ、VoIP技術の早期導入、および大規模な軍事近代化投資に支えられ、2025年に音声通信制御システム(VCCS)市場で30.22%のシェアを占め、同市場を支配した。

- ソリューション別では、アンテナ、スイッチ、コンソールなどのハイテク部品に対する需要の高まりに支えられ、ハードウェアセグメントが2024年に最大のシェアを占めました。サービス分野は、VCCS技術の進化に伴いトレーニングやサポート需要が増加するため、最も高いCAGRで成長すると予測される。

主要国のハイライト:

- アメリカ合衆国:最大の市場。強力な航空交通管制インフラ、高い防衛支出、航空管制(ATC)および軍事分野におけるデジタルVoIPシステムの急速な導入が牽引。

- ドイツ:強力な航空管制近代化イニシアチブとローデ・シュワルツなどの主要OEMの存在が継続的な成長を支える。

- 英国:NATS(英国航空交通管制機構)の本拠地であり先進的な航空管制サービスを提供。通信システムの近代化がVCCS導入を促進。

- 中国:主要空港建設プロジェクトと増加する航空交通量が、拡張可能なVCCSインフラへの需要を喚起。

- インド:地方空港拡張と航空交通管理(ATM)近代化プログラムへの投資がVCCS導入を加速。

- イタリア:主要OEMであるS.I.T.T.I.が、グローバル市場向けIPベースVCCSシステムの現地生産と技術革新を牽引。

音声通信制御システム市場の動向

アナログからデジタル音声インターネットプロトコル(VoIP)システムへの移行が市場成長を促進

無料サンプルをダウンロード このレポートについて詳しく知るために。

音声通信制御システム(VCCS)におけるアナログからデジタル インターネット電話(VoIP)への移行は、市場成長を牽引する重要な転換点である。この移行は、航空交通管理などの重要分野において、より効率的で信頼性が高く、コスト効率に優れた通信システムの必要性によって推進されています。VoIPベースのVCCSは、IPネットワークを介した安全な音声およびデータ伝送を可能にし、地上間および地上と航空機間の通信をシームレスに処理します。ED-137Bなどの国際標準の採用は、相互運用性とグローバルな設計基準への準拠を確保し、航空交通管制官とパイロット間の通信を促進します。

- 北米では音声通信制御システム市場が2023年の10億2680万米ドルから2024年には10億8100万米ドルへ成長した。

デジタルVoIPは、従来のアナログシステムに比べて、音声品質の向上、コスト効率、拡張性など、いくつかの利点を提供します。音声をデータパケットとして伝送できるため、音声データの保存や共有が容易になり、業務効率が向上します。さらに、VoIPシステムは高い柔軟性を提供し、他のデジタル技術と容易に統合できるため、ビデオ会議やユニファイドコミュニケーションなどの高度な機能を実現します。これらの利点は、継続的かつ信頼性の高い通信が不可欠な航空交通管理分野におけるVoIPベースシステムの採用を促進しています。

市場動向

市場推進要因

相互運用可能な音声通信の需要拡大が市場成長を牽引

技術の進歩に伴い、次世代音声通信制御システムの受容度が高まっています。航空交通管理(ATM)運用におけるVoIPの適用には、ED-136、ED-137、ED-138、ED-137Bなどの標準認証が必要です。VoIP技術に基づくATM通信要素は、これらの標準に準拠して設計されています。VoIP技術ベースのシステムの基本要件は、欧州民間航空機器機構(EUROCAE)によって規定されています。この組織には、世界中に所在する様々な公認機関が含まれています。これらの規格の中でも、相互運用可能な音声通信を確保する上でED-137B規格が極めて重要な役割を果たしています。

継続的な音声通信は、パイロットと航空交通管制官間の重要な連絡手段として、民間・軍事ATM運用において不可欠です。したがって、相互運用可能な航空交通管理通信を実現するため、VoIP VCCSの採用が拡大しています。さらに、航空交通量の増加に伴い、より効率的なATM運用が求められています。その結果、ATMインフラ近代化への投資が増加しています。投資の増加は、航空航行サービスプロバイダーや航空交通管制(ATC)サービスプロバイダーからの需要に応えるため、ED-137B認証VCCSシステムの開発を推進しています。

市場成長を促進する強化された通信インフラへの需要増加

強化された通信インフラへの需要増加は、音声通信管制システム(VCCS)市場の成長を牽引する重要な要因である。この需要は主に、航空交通量の増加と効率的な航空交通管理(ATM)システムの必要性によって牽引されている。IATAの報告書によると、2024年の年間総旅客輸送量(収益旅客キロメートル:RPKで測定)は2023年比10.4%増加した。この数値はパンデミック前の2019年水準を3. 8%高い数値となった。総座席キロ数(ASK)で測定した総輸送能力は2024年に8.7%増加した。2024年の国際線年間旅客輸送量は2023年比13.6%増加し、輸送能力は12.8%増加した。一方、2024年の国内線年間旅客数は5.7%増加 、供給能力は前年比2.5%増加した。

この航空需要の急増は、特にアジア太平洋地域などにおいて、新空港の建設や既存空港の拡張を推進している。インドや中国などの国々では、増加する航空交通量を処理するため、空港インフラへの大規模な投資が行われている。新空港の建設や既存施設の近代化には、効率的かつ安全な航空交通管理業務を確保するための高度な通信システムが必要である。

さらに、世界的な航空旅行の増加に伴い、増加する航空交通を効率的かつ安全に処理できる先進的な通信システムの必要性が高まっています。インターネットプロトコル音声通信(VoIP)や人工知能(AI)などの先進技術の統合は、通信インフラの強化、音声品質の向上、コスト効率、拡張性の実現に不可欠である。

市場の制約要因

厳格な空港システム設計基準と安全基準が市場成長を阻害する見込み

予測期間中、厳格なVoIP音声通信システム設計基準および空港・航空機安全規制が市場成長を妨げると予想されます。ATMアプリケーションで使用されるVoIP VCSソリューションを開発するための設計基準は、欧州民間航空機器機構(EUROCAE)ワーキンググループ67によって定義されています。このグループは、米国連邦航空局(FAA)、欧州航空航行サービス機関(ANSP)、ATM通信機器サプライヤー、欧州航空安全機関(EUROCONTROL)など、他の複数の組織と連携している。例えば、ICAOの附属書14は空港設計のガイドラインを提供し、空港が安全基準を遵守することを保証するために、ハザード分析と目標安全水準(TLS)アプローチを強調している。

したがって、これらの製品設計要件は、ATM向けVoIP(インターネットプロトコル音声通信)システムの世界標準となっています。相互運用可能な航空交通管制通信を確保するため、ED規格認証を取得したVoIP VCS製品のみが使用されます。さらに、航空管制塔に対する厳格な空港規制が、音声通信制御システム市場の成長を阻害すると予想されます。

セグメント分析

ソリューション別

ハイテクハードウェア部品の需要増加により、ハードウェアソリューションセグメントが支配的となる見込み

ソリューションに基づき、市場はハードウェア、ソフトウェア、サービスに区分される。

予測期間中、ハードウェアセグメントが最大の市場シェアを占めると予想される。アンテナ、デジタルスイッチ、コンソール、コネクターなどのハイテクハードウェア部品に対する需要の大幅な増加が、予測期間を通じてこのセグメントの成長を牽引する主要因である。さらに、複数の遠隔航空交通管制塔の開発が進んでいることもセグメント成長を促進している。これらの遠隔管制塔では、運用効率を高めるために高度な音声通信技術、専用機器、高度な訓練を受けた管制官が必要とされる。

サービスセグメントは予測期間中に最も高いCAGRで成長すると予想される。技術が急速に進化し続ける中、ユーザーが最新のVCCSシステムを熟練して使い続けるためには、継続的なサポートとトレーニングサービスの需要が高まっている。これには、運用効率を維持するために不可欠な新機能のトレーニングやトラブルシューティングが含まれる。

プラットフォーム別

航空セグメントが市場を牽引:航空交通管制分野におけるVCCS利用拡大が要因

プラットフォーム別では、市場は航空、地上、海上セグメントに分類される。

基準年度において航空セグメントが最大の市場シェアを占めたのは、航空交通管制アプリケーションにおける音声通信制御システムの利用拡大によるものである。さらに、旅客航空交通量の増加と航空交通管理サービスへの需要増大が、予測期間中のセグメント成長を牽引する主要因となる。高密度な航空交通量は主に管制塔に統合されたシステムやツールによって制御され、 デジタルVCCSは航空交通管制業務とパイロット間の効率的な音声通信を実現する上で重要な役割を果たしている。

地上セグメントは調査期間中に緩やかな成長が見込まれる。地上セグメントは、地上要員と航空交通管制官間の連携を強化する音声通信システムの改良の恩恵を受ける。これらの進歩は地上における航空機の管理改善に寄与し、遅延を削減し全体的な効率性を向上させる。さらに、地上運用におけるIPベース通信システムなどの先進技術の利用が成長を牽引している。これらのシステムは、空港における複雑な地上運用を管理するために不可欠な、より信頼性が高く効率的な通信を提供する。

用途別

航空機旅行需要の増加が航空交通管制セグメントの成長と優位性を牽引

用途に基づき、市場は航空交通管制、船舶交通管制、戦略的緊急サービス、その他に分類される。

- 航空交通管制セグメントは2024年に78.89%のシェアを占めると予測される。

調査期間中、航空交通管制セグメントが市場で最大のシェアを占めると予測される。世界的な航空旅行の増加は航空交通量の増加につながり、安全性と運用効率を確保するため、より効率的で信頼性の高い通信システムが必要とされている。航空旅行が世界的に増加するにつれ、増加するフライト量を効果的に管理するための高度な船舶交通管制システム(VCCS)への需要が高まっている。これには、パイロットと航空交通管制官間の増加した通信を処理できるシステムが含まれる。

船舶交通管制セグメントは調査期間中に著しい成長が見込まれる。海上貿易の増加と安全対策強化の必要性により、船舶交通管制における効率的な通信システムの需要が高まっている。高度な船舶交通管制システム(VCCS)は船舶の移動を効果的に管理し、海難事故のリスク低減に寄与する。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

エンドユーザー別

高度な音声制御デバイスの需要増加により商業セグメントが主導

エンドユーザー別では、世界市場は商業と防衛に分類される。

2024年には商業セグメントが最大の市場シェアを占めました。航空交通量の大幅な増加により、世界的に民間航空機への需要が高まっています。特に急成長地域における民間航空機の納入増加に伴い、航空交通管理業務の効率性を向上させる通信技術における高度な音声制御装置の必要性が高まっています。

防衛セグメントは予測期間中に緩やかな成長が見込まれています。米国、インド、中国などの国々は、軍事装備や通信インフラの近代化のために防衛予算を増額している。この傾向は、軍事作戦における安全かつ効率的な通信のための先進的なVCCSの採用を後押ししている。シームレスで安全な通信を提供する戦術音声通信システムの開発が、防衛分野の成長を牽引している。これらのシステムは、要員間のリアルタイム通信を確保する上で、軍事作戦に不可欠である。

音声通信制御システム市場の地域別展望

世界の音声通信制御システム市場は、北米、欧州、アジア太平洋、その他の地域にわたり分析された。

北米

North America Voice Communication Control System Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米の音声通信制御システム(VCCS)市場は、堅牢な航空インフラと先進技術の早期導入により最大のシェアを占めています。この地域の優位性は、米国とカナダに多数の空港が存在すること、高い軍事支出、急速なデジタル化に起因します。米国軍の近代化イニシアチブと防衛費の増加が、この地域の市場拡大をさらに後押ししています。

欧州

欧州の音声通信制御システム市場は、S.I.T.I. S.p.A.、ローデ・シュワルツ、NATSリミテッドなどの主要OEMメーカーの存在により、相当な市場シェアを占めています。同地域の成長は、航空交通管制システムのアップグレードへの継続的な投資と、航空インフラの近代化への強い注力によって推進されています。ドイツや英国などの国々は、通信インフラの強化に多額の投資を行っており、市場の展望を明るくしています。

アジア太平洋地域

アジア太平洋地域は、音声通信制御システム市場において最も急速に成長する地域と見込まれています。この成長は、急速な都市化、中国やインドなどの国々における航空セクターの拡大、そして防衛支出の増加に起因しています。中国とインドは、新規空港プロジェクトと航空機機材の増加により市場成長を牽引している。

その他の地域

予測期間中、その他の地域では、継続的なインフラ開発と航空産業への投資により市場が大幅に成長する見込みである。既存通信システムの近代化と将来の航空成長に伴う互換性確保に向けた取り組みが市場を支えている。

競争環境

主要業界プレイヤー

主要プレイヤーは持続可能な市場成長達成に向け長期契約に注力

音声通信制御システム市場の競争環境は、Indra Sistemas, S. A.、L3Harris Technologies, Inc.、S. I. T. T. I. S. p. A.、Frequentis AGなどの主要プレイヤーの存在によって特徴づけられる。OEMメーカーは、VoIP技術に基づく通信製品の設計・開発に焦点を当てた戦略を追求し、多様な製品ラインナップを提供している。さらに、主要企業は持続可能な市場成長を確保するため、航空交通管理サービスプロバイダーや空港当局との長期契約締結に注力している。主要プレイヤーは、民間および防衛分野のエンドユーザー双方にコスト効率の高い音声通信ソリューションを提供し、市場における競争優位性の強化を図っている。

主要企業プロファイル一覧

- ASELSAN A.S. (トルコ)

- Copper chase (英国)

- Frequentis AG (オーストリア)

- Indra Sistemas, S.A. (スペイン)

- L3Harris Technologies, Inc. (米国)

- MEP (オランダ)

- NATS Limited (英国)

- Northrop Grumman Corporation (米国)

- ローデ・シュワルツ (ドイツ)

- S.I.T.T.I. S.p.A(イタリア)

- サーブAB(スウェーデン)

- Thales Group (フランス)

主要産業動向

- 2025年2月 -国防省は、インド軍向けソフトウェア定義無線機(SDR)149台の調達について、Bharat Electronics Limitedと1,429万米ドル相当の契約を締結しました。

- 2024年9月 - ベトナム航空交通管理公社(VATM)は、ホーチミン航空交通管制センター向けの新規音声通信システム(VCS)について、SITTI社と約173万米ドル相当の契約を締結した。

- 2024年2月 – ローデ・シュワルツはNAV CANADAと契約を締結し、カナダ空域向けにCERTIUM VCSプラットフォームを活用した「バックアップ音声通信ソリューション」を供給する。

- 2024年1月 – ローデ・シュワルツは、15年間の契約に基づき、ニュージーランド航空管制局(Airways New Zealand)のオークランドおよびクライストチャーチ管制センターにCERTIUM音声通信システムを成功裏に導入しました。

- 2023年6月 – ギリシャ運輸省は、国内19の主要空港(テッサロニキなどの大規模空港からキオス島やカラマタなどの地方空港を含む)向けに音声通信システム(VCS)及び付属機器を供給する契約をSITTI社に授与しました。

レポート概要

音声通信制御システム市場レポートは、VCCS市場の動向に関する定性的・定量的知見を提供するとともに、様々なセグメントにおける市場規模と成長率の詳細な分析を掲載しています。本レポートで提供される主な知見には、先進技術の採用、パートナーシップ・合併・買収などの最近の業界動向、 ポーターの5つの力分析、主要市場プレイヤーのビジネス戦略、地域別分析などです。

カスタマイズのご要望 広範な市場洞察を得るため。

レポート範囲とセグメンテーション

|

属性 |

詳細 |

|

調査期間 |

2021~2034年 |

|

基準年 |

2025年 |

|

推定年 |

2026年 |

|

予測期間 |

2026~2034年 |

|

歴史的期間 |

2021~2024年 |

|

成長率 |

2026年から2034年までの年平均成長率(CAGR)8.39% |

|

単位 |

価値(10億米ドル) |

|

セグメンテーション

|

ソリューション別

|

|

プラットフォーム別

|

|

|

用途別

|

|

|

エンドユーザー別

|

|

|

地域別

|

よくある質問

フォーチュン・ビジネス・インサイトによると、世界の音声通信制御システム市場規模は2026年に41億米ドルと評価され、2034年までに72億1000万米ドルに成長すると予測されている。

年平均成長率(CAGR)8.39%を記録し、予測期間中に市場は着実な成長を示す見込みである。

市場は、世界の航空交通量の増加、航空交通コントロールインフラストラクチャの近代化、VOIPベースのVCCSシステムの採用、および相互運用性のためのED-137Bなどの国際基準へのコンプライアンスによって推進されています。

VCCには通常、運用コントローラーユニット、ラジオおよび電話スイッチングユニット、デジタルコンソール、および空中および地面の操作のための安全でシームレスな音声通信を保証する中央コンピューターが含まれます。

VCCSシステムは、主に航空管制、軍事作戦、船舶交通サービス、および緊急対応サービスに使用されます。

VoIP(Voice over Internet Protocol)により、高品質で費用対効果が高く、スケーラブルな通信が可能になり、航空、防衛、緊急サービスの重要なアプリケーションに最適です。また、ED-137Bコンプライアンスをサポートし、グローバルな相互運用性を確保します。

北米は、堅牢な航空インフラ、高い防衛支出、空港や軍事部門における先進的なデジタル通信技術の早期導入により、2025年に30.22%の市場シェアで音声通信制御システム市場を支配した。

主要なプレーヤーには、Thales Group、Fuellentis AG、Honeywell International Inc.、L3Harris Technologies、Northrop Grumman、Rohde&Schwarz、Indra Sistemas、およびS.I.T.T.I.が含まれます。スパ..

VCCS市場は、航空交通の増加、空港の近代化プロジェクト、特にアジア太平洋地域とヨーロッパでの防衛コミュニケーションのアップグレードの増加に牽引されて、着実に成長すると予想されています。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。