航空機通信システム市場の規模、シェア、業界分析、コンポーネント別(アンテナ、トランスポンダー、受信機、送信機、トランシーバー、ディスプレイ&プロセッサー、無線チューニングユニット)、システム別(無線通信、乗客アドレスシステム、インターホン通信システム)、接続性別(衛星通信、VHF/UHF/Lバンド、HF)、取り付けタイプ別(ライン取り付け&レトロフィット)、プラットフォーム別(固定翼[商用および軍用機]、回転翼[商用および軍用ヘリコプター]、および無人航空機[固定翼および回転翼UAV])、および地域別予測、2026年~2034年

主要市場インサイト

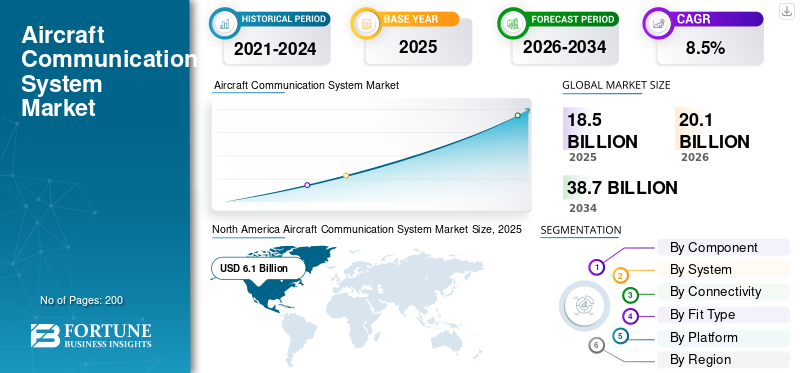

世界の航空機通信システム市場規模は2025年に185億米ドルと評価された。市場は2026年の201億米ドルから2034年までに387億米ドルへ成長し、2026年から2034年にかけて年平均成長率(CAGR)8.50%を示すと予測されている。北米は2025年に33.10%の市場シェアを占め、航空機通信システム市場を支配した。

航空機通信(ACAR)とも呼ばれる航空機通信システムは、オーディオ統合システム、通信ラジオ、無線チューニングシステム、コックピット音声レコーダー、静的発電器の組み合わせです。電子コンポーネントとサブシステムが含まれています。彼らは、空気中のコミュニケーションと飛行中のキャビンコミュニケーションを提供します。

市場の成長を促進することが期待される要因は、航空機のソフトウェア定義ラジオ(SDR)の使用です衛星通信データリンク接続の進歩。さらに、航空業界における衛星ベースのナビゲーションシステムとワイヤレス航空機通信システムの需要の増加は、市場の成長をさらに高めることが期待されています。

ドローンまたは無人航空機(UAV)の商業化の増加は、航空機通信(ACARS)市場の有利な機会の1つです。たとえば、2019年4月、Honeywell International Inc.は、ビジネス航空機に機内接続サービスを提供するためにOJETSとの契約を拡張しました。

ロシア・ウクレーン戦争は、特に安全で回復力のある通信技術の重点を高めることにより、航空機通信システム市場に大きな影響を与えました。紛争により、グローバルなサプライチェーンが混乱し、通信システムを含む航空コンポーネントの遅延とコストの増加を引き起こしました。さらに、セキュリティ対策の強化の必要性により、地政学的な緊張の中で信頼できる運用を確保するために、高度な改ざん防止通信システムの需要が促進されました。戦争はまた、空域が制限され、飛行ルートが変更され、影響を受ける地域の安全性と運用効率を維持するために、より堅牢で適応性のある通信インフラストラクチャが必要になりました。

- 2025年の市場規模:185億米ドル

- 2026年の市場規模:201億米ドル

- 2034年までの市場規模予測:387億米ドル

- 年平均成長率:2026年~2034年で8.50%

- 北米は2025年時点で航空機通信システム市場を支配し、33.10%のシェアを占めた。

- 無線通信分野は、市場シェアの29.5%を占めると予想されている。

- アジア太平洋地域は、2025年の世界市場において24.40%のシェアを占める見込みである。

北米

北米は2025年に61億米ドルを稼ぎ出し、2026年には67億米ドルに達すると予測されている。

ヨーロッパ

欧州は、航空インフラへの積極的な投資に牽引され、2025年には世界市場の22.20%を占める見込みだ。

アジア太平洋地域

アジア太平洋地域は、航空機近代化プログラムの増加に支えられ、2025年には50億米ドルに達すると予測されている。

シラミ

米国の航空機通信システム市場は、2026年までに48億3000万米ドルに達すると予測されている。

日本

日本の航空機通信システム市場は、2026年までに6億4000万米ドルに達すると予測されている。

続きを読む

無料サンプルをダウンロード このレポートについて詳しく知るために。

航空機通信システムの市場動向

空中無線ネットワーク(AWN)テクノロジーは、市場の成長を促進します

ワイヤレス通信の新しいテクノロジーは、安全で効率的な航空運用を提供します。 Airborne Wireless Network(AWN)は、航空機で費用効率の高いワイヤレスブロードバンドサービスを提供する高性能通信システムを開発しています。 AWNは、複数の航空機情報に接続することにより、高速ブロードバンド空中ワイヤレスネットワークの作成を支援しています。メッシュネットワークとして使用すると、空中ルーターとして機能します。 AWNは、ある航空機から別の航空機にブロードバンド信号を送信および受信し、空に技術的に高度なデジタル情報Superhighwayを作成しています。上記のテクノロジーの導入は、将来市場の成長を促進する予定です。

サージ市場の成長への高速インターネット接続の5Gの需要の増加

航空の5g機内インターネット接続に重要な役割を果たしています。これは、主要な市場動向の1つと考えられています。 5Gテクノロジーは、従来の4G LTEサービスと比較して、高速インターネットサービスを提供します。技術的に高度なKUアンテナは、飛行中の5G接続に使用されます。高速インターネット接続に対するKUベースの航空機アンテナに対する需要の増加は、市場の成長を促進すると予想されます。たとえば、アメリカン航空は、Gogo 2KU衛星接続を使用して、乗客へのライブテレビチャンネルへのアクセスなど、飛行中のエンターテイメントを提供しています。 2022年4月、コリンズ航空宇宙は、海軍の担当および移動(タカモ)武器システムの枠組み内で、E-6B再資本化プログラム(E-XX)の非常に低い頻度(VLF)通信システムを開発するための契約を受け取りました。この契約には、空中戦略コマンド、管理、通信プログラムオフィス(PMA-271)の能力要件をサポートするために、空中VLFシステムの近代化のための発達設計とリスク削減エンジニアリングの取り組みを実施することが含まれます。

無料サンプルをダウンロード このレポートについて詳しく知るために。

航空機通信システム市場の成長要因

市場の成長を推進するための航空旅行の増加による航空機の納入の増加

航空機の配送の数が増えていることは、市場の成長において重要な役割を果たしています。たとえば、2019年まで、Airbus S.A.Sは863の商業ジェット配達を提供する予定でした。航空機の需要の増加は、オーディオ統合システム、航空機アンテナ、コックピット音声レコーダー、静的発電器の調達に責任があります。

エアバスA320やボーイング767などの商業航空機では、複数航空機のアンテナAV-530航空機アンテナなど、機内でのブロードバンド通信に使用されます。これは、飛行中のブロードバンド通信のために航空機で主に使用されています。アンテナには、最大50,000フィートまでの高度で動作する能力があります。軍事ヘリコプター、商業航空、および地域ジェットの需要の増加は、航空機のアンテナの調達に責任があります。次世代の戦闘機プログラムでの使用のための航空機アンテナの需要の高まりは、予測期間中に軍事航空機のコミュニケーションシステム市場の成長を推進する態勢が整っています

衛星通信のために成長を促進するためのソフトウェア定義ラジオの使用

ソフトウェア定義ラジオ(SDR)は、ラジオ通信ハードウェアシステムです。これらのハードウェアシステムは、ソフトウェアアプリケーションで有効になり、航空機通信システムにデジタルインフラストラクチャを作成します。彼らは、飛行制御システムなどの航空機コンピューティングプラットフォームを介して無線操作を実行するために使用されますアビオニクス。無線操作では、SDRを使用して受信無線信号をデコードします。これらの信号は、パイロットに対する航空機の運用に関する正確な情報を提供します。さらに、SDRは航空セクターの無線通信システムの効率を高めています。航空セクターでのソフトウェア定義ラジオの需要の増加は、予測期間中に市場の成長を推進すると推定されています。

抑制要因

航空機通信システムの開発コストが高くなる可能性があります

堅牢な航空機通信システムの構築に関連する高い開発コストは、市場の成長を妨げる主な要因です。これらのシステムは、非常に高価な航空機アンテナ、通信ラジオ、技術的に高度なオーディオ統合システムで構成されています。航空機のアンテナ市場で急速に変化する技術は、通信システムの従来のアンテナを置き換えることに責任があります。さらに、政府が市場の成長を抑制するために政府を規制する政府からの無線スペクトルの利用可能性に関連する問題。

航空機通信システム市場セグメンテーション分析

コンポーネント分析による

アンテナは、ワイヤレス通信システムに対する需要の増加に伴い支配的です

コンポーネントによって、市場はアンテナ、トランスポンダー、受信機、送信機、トランシーバー、ディスプレイとプロセッサ、ラジオチューニングユニット、ソフトウェア定義ラジオ(SDR)などに分類されます。アンテナセグメントは、最大の航空機通信システム市場シェアを保持しており、航空業界での使用が増加しているため、予測期間中に最も急成長しているセグメントと推定されています。また、飛行中のコミュニケーションを確立するためにも使用されます。たとえば、AV-17 Ramiアンテナは、空中通信の放射パターンを提供するために使用され、AV-529 Ramiアンテナは飛行中のブロードバンド通信に使用されます。

トランスポンダーセグメントは、予測期間中に大幅に成長すると予想されます。リアルタイムの航空機の位置情報を提供するADS-B(自動依存監視ブロードキャスト)機能を備えた高度なトランスポンダーの開発は、市場の成長を促進しています。トランスポンダーは、照準航海で使用されるワイヤレス通信システムであり、尋問の受信信号に応じてコード化された信号を放出します。たとえば、2020年2月、Uavionix Corporationは革新的なアビオニクス製品の作成を専門としています。最新のイノベーションであるTailbeaconx、Mode S拡張スクイター(ES)ADS-B Out Transponderであり、一般航空(GA)と都市の空気モビリティ(UAM)のラインナップを拡大しました。 Tailbeaconxは、グローバルな航空交通管理、監視システムの要件を満たすように設計されており、現在および今後のADS-Bマンデートの両方に対応しています。新しいトランスポンダーは、Uavionix AV-20-EおよびAV-30-E電子飛行機器システム(EFI)とシームレスに統合され、これらの一般的なマルチ機能ディスプレイを介してトランスポンダー制御を可能にします。この進歩は、航空技術の最前線にuavionixを位置付け、最新の航空ニーズのコンプライアンスと機能を強化します。

システム分析による

商業航空セクターでの使用の増加により駆動されるラジオ通信セグメントLED

システムに基づいて、市場はラジオ通信、乗客アドレスシステム、インターホン通信システム、コックピットボイスレコーダーなどに分類されます。ラジオ通信セグメントは、2023年に最大の市場シェアを占め、予測期間中に最も急成長しているセグメントであると予測されています。この成長は、商業航空機、軍用機、ビジネスジェットなどでの無線通信の使用の増加に起因しています。通信無線および無線チューニングシステムには、非常に高い周波数(VHF)および高周波(HF)トランシーバーが含まれます。これらのトランシーバーは、長距離音声通信に使用されます。

コックピット音声レコーダー(CVR)セグメントは、予測期間中に大幅に成長すると予想されます。 ICAOなどの規制機関は、CVRの設置とパフォーマンスに厳しい要件を設定しています。更新された規制には、多くの場合、より新しい、より有能なシステムが必要です。これは、市場の需要を促進する際に予想されます。 Cockpit Voice Recorder(CVR)は、ラジオ通信とフライトクルーの会話を継続的に記録しています。 CVRは航空機の機器コンパートメントに設置されています。 1つのバッテリーユニット、音響ビーコン、および水起動スイッチが含まれています。 120分間のアナログデータを保存できます。たとえば、2023年、連邦航空局(FAA)は、新しく製造されたすべての航空機のコックピット音声録音要件を25時間に延長することを提案しました。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

接続分析による

航空機の展開を増やすことで促進された成長を目撃するSATCOM

接続性に基づいて、市場は衛星通信(SATCOM)、高頻度(HF)、VHF/UHF/Lバンド、およびデータリンクに分類されます。 SATCOMセグメントは、予測期間中に最速の成長を示すと予想され、2023年に最大の市場シェアを占めています。この成長は、航空機の衛星音声通信とデータ通信サービスの使用の増加に起因しています。ソフトウェアが定義されたラジオにより、衛星通信ソリューションの設計が可能になります。また、周波数の変化、変調スキーム、データレートなど、通信ラジオに関連するいくつかのタスクの完了にも役立ちます。 HFアンテナとVHFアンテナは、航空機と地球ベースの通信ステーション間の無線通信を生成するために使用されます。

VHF/UHF/Lバンドセグメントは、予測期間中に大幅な成長を記録すると予測されています。この成長は、商業航空機、ビジネスジェット、地域ジェットなどのUHFアンテナの多数のアプリケーションに起因しています。これらのアンテナは、UHFおよびHF波がハイエンドの精度を必要とする見通しのラインアプリケーションに適しているため、航空機通信システムで飛行中のテレビ放送のために使用されます。

フィットタイプ分析による

ラインフィットセグメントの拡張を促進するための商用UAV配信の数の増加

フィットタイプに基づいて、市場はラインフィットとレトロフィットに分岐します。軍事および商業の数が増えているため、予測期間中にラインフィットセグメントが市場を支配しました無人航空機(UAV)過去数十年にわたって世界中の配達。セグメントの成長は、商業および軍事航空部門の通信無線および航空機アンテナの技術的進歩にさらに起因しています。商業用航空機の納品の増加と高度な航空機通信システムの需要の高まりは、ラインフィットセグメントの成長を促進しています。

レトロフィットセグメントは、予測期間中に大幅な成長を登録することが予想されます。この成長は、世界中のいくつかの航空会社の商業航空セクターの5Gアンテナなど、次世代の航空機アンテナへのアップグレードに起因しています。

プラットフォーム分析による

固定翼セグメントの成長を強化するために、航空機の供給の増加

プラットフォームでは、市場は固定翼、回転翼、無人航空機(UAV)にセグメント化されています。固定翼セグメントは、商業航空機と軍用機で構成されています。固定翼セグメントは、予測期間中に最速の成長を経験すると予想されます。世界中の商業航空機の配送の数が増えていることに起因する可能性があります。ボーイング787、エアバスA320、エアバス380などの商業航空機は、いくつかの航空機アンテナと通信ラジオを使用しています。

ロータリーウィングセグメントはさらにコマーシャルに分類されますヘリコプターおよび軍事ヘリコプター。ロータリーウィングセグメントは、予測期間中に大幅な成長を示す態勢が整っています。軍用ヘリコプターと商業ヘリコプターは、監視と偵察にグローバルなポジショニングシステム(GPS)アンテナを使用しています。商業および軍事ヘリコプターのGPS、HFおよびVHFアンテナ、および通信ラジオの使用の増加は、予測期間中のセグメントの成長をサポートする予定です。

地域の洞察

航空機通信システム市場は、北米、ヨーロッパ、アジア太平洋、中東とアフリカ、ラテンアメリカに分割されています。

North America Aircraft Communication System Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は、予測期間中に最大の市場シェアを保持すると予想されています。米国での空軍の交通量の増加と、この地域のUAVに対する高い需要は、成長を促進すると予想されます。 Harris Corporation、Lockheed Martin Corporation、Northrop Grumman Systems Corporationを含む北米の主要なプレーヤーの存在も、市場の成長を推進すると予測されています。

アジア太平洋地域は、中国のUAVと3Dプリントされた航空機アンテナの利用が増加するため、予測期間中に大幅な成長を目撃する可能性があります。 2019年から2037年にかけて、Airbus S.A.Sが発行したグローバルな航空機市場の予測によると、中国は1,060百万米ドルの評価で7,000人以上の旅客航空機を必要とします。民間企業からの投資の増加は、アジア太平洋のいくつかの国の政府からの支援航空政策と相まって、市場の成長を推進する予定です。

ヨーロッパは、戦場の運用のための軍事UAVの分野への投資の増加が成長を促進する態勢が整っているため、予測期間中に最も急成長している地域と推定されています。英国では、捜索救助(SAR)の操作のためのヘリコプターでのGPSアンテナの使用の増加が、市場の成長を加速すると予想されています。

中東とアフリカとラテンアメリカは、予測期間中に顕著な成長を登録する可能性があります。この成長は、石油とガスの探査のための中東およびアフリカでのヘリコプターの使用の増加に起因しています。ラテンアメリカの商業用途向けヘリコプターの使用の増加は、市場の成長に貢献すると予想されています。

航空機通信システム市場の主要企業のリスト

Cobham Plcは、SATCOMとDatalinkアンテナの幅広い配列を提供して、その位置を高めます

航空機通信システム業界の大手プレーヤーには、コブハム、ジェネラルダイナミクスコーポレーション、タレスグループ、ハリスコーポレーションが含まれます。 Cobham Plcは、一般航空、ヘリコプター、ビジネスジェット、地域ジェット、中距離、長距離、ワイドボディ航空機など、さまざまなプラットフォームの航空機アンテナの設計と製造を専門としています。同社は、DatalinkおよびSATCOMアンテナ、VHFアンテナ、狭い鋳造データリンクソリューションなど、広範な範囲のアンテナを提供し、多様な航空セクター間の信頼できるコミュニケーションを可能にします。

プロファイルされた主要企業のリスト:

- コブハムPLC(英国)

- General Dynamics Corporation(米国)

- Thales Group(フランス)

- ハリスコーポレーション(米国)

- ユナイテッドテクノロジーズカンパニー(米国)

- Honeywell International Inc.(私たち。)

- Iridium Communications Inc.(私たち。)

- L3harris Technologies(米国)

- ロッキードマーティンコーポレーション(米国)

- Northrop Grumman Systems Corporation(米国)

- レイセオンカンパニー(米国)

- Rohde&Schwarz Gmbh&Co Kg(ドイツ)

- Viasat、Inc。(米国)

主要な業界開発:

- 2024年4月:BAE Systemsは、AN/ARC-231/Aマルチモード航空ラジオスイートのハードウェアコンポーネント、修理サービス、および技術/エンジニアリング/ロジスティックサポートのために、米国国防総省から契約を認められました。契約の総額は約4億5900万米ドルでした。

- 2024年4月:SOOCは、モジュール式のオープンシステムアプローチを備えた商用デリバティブ航空機の修正および強化されたバージョンを利用する計画を発表しました。このアプローチは、現代的で安全なコミュニケーション、および計画機能を統合します。 SAOCの地上支援システムには、乗組員、ミッションクルー、メンテナー向けのトレーニング機器、および本質的なサポート機器とシステム統合研究所が含まれます。

- 2024年2月:Intelsatは、米国空軍研究所からの新しい契約を確保し、さまざまな空軍航空機で多軌道衛星通信(SATCOM)システムを開発およびテストしました。世界最大の統合された衛星および地上ネットワークの1つのオペレーターとして、同社は、政府、NGO、および商業顧客に、次世代の世界的なネットワークと管理サービスを通じてシームレスで安全な衛星ベースの通信を提供するよう努めています。

- 2024年1月:Axnesは、PUMA HC MK2プラットフォームの英国国防省(MOD)にPNG WICSテクノロジーを提供する課題を受け取りました。 PNG WICSは、Search and Rescue(SAR)タスクと人間の外部貨物(HEC)ミッションのための航空機の通信システムを改善することを目的としています。 AXNES PNGシステムにより、PUMAはHEC運用の双方向無線通信のためにすべての英国/欧州標準要件に準拠することができます。

- 2023年11月:Embraerは、E-99mとして指定された5番目のアップグレードされたEmb 145 AEW&C航空機をブラジル空軍(FAB)に届けました。この強化された航空機は、空中の早期警告および制御(AEW&C)機能を実行するために装備されており、インテリジェンス、監視、および空中偵察ミッションに参加することもできます。航空機は、新しい電子戦(非コミュニケーション-NCOM)システム、新しいIFFトランスポンダー、7つのソフトウェア定義V/UHFラジオ、VoIPテクノロジーを備えた新しいミッションオーディオシステム、新しいミッションオーディオとデータレコーダー、および新しいアーキテクチャに統合された更新されたデータリンク関数を備えています。

報告報告

航空機通信システム市場調査レポートは、市場に対する定性的および定量的な洞察と、可能なすべてのセグメントの市場規模と成長率の詳細な分析を提供します。これに加えて、このレポートは、市場のダイナミクス、新たな傾向、競争の環境の精巧な分析を提供します。レポートで提供される主要な洞察は、個々のセグメント、パートナーシップ、合併、買収などの最近の業界開発、主要なプレーヤーの連結SWOT分析、ポーターの5つの力分析、主要な市場プレーヤーのビジネス戦略、マクロおよびマイクロ経済指標のビジネス戦略、主要な業界トレンドです。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートスコープとセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

2021-2034 |

|

基地年 |

2025 |

|

推定年 |

2026 |

|

予測期間 |

2026-2034 |

|

歴史的期間 |

2021-2024 |

|

ユニット |

価値(10億米ドル) |

|

成長率 |

2026年から2034年までのCAGR 8.50% |

|

セグメンテーション |

コンポーネントによって

|

|

システムによって

|

|

|

接続によって

|

|

|

フィットタイプによって

|

|

|

プラットフォームによって

|

|

|

地域別

|

よくある質問

フォーチュン・ビジネス・インサイトによると、世界の航空機通信システム市場規模は2025年に185億米ドルと評価され、2026年の201億米ドルから2034年までに387億米ドルへ成長し、予測期間(2026~2034年)において年平均成長率(CAGR)8.50%を示すと予測されている。

年平均成長率(CAGR)8.50%で成長し、予測期間(2026-2034年)において安定した成長を示す見込みである。

市場は主に、ソフトウェア定義ラジオ(SDR)の採用の増加、商業および軍事航空機の配送の急増、および航空セクター全体でのSATCOMおよび5Gベースの飛行中の接続性の需要の増加によって推進されています。

コアコンポーネントには、アンテナ、トランスポンダー、トランスミッター、受信機、トランシーバー、ラジオチューニングユニット、ソフトウェア定義ラジオ(SDR)、コックピット音声レコーダーが含まれます。アンテナは、空中通信と飛行中の通信で幅広く使用されるため、最も支配的なコンポーネントです。

アンテナセグメントは、2023年に最大の市場シェアを保持しており、航空のワイヤレス通信システム、SATCOM、およびリアルタイムのデータ転送機能の需要が増加するため、最速で拡大すると予想されています。

航空のSATCOM(衛星通信)により、航空機と地上ステーション間の長距離音声とデータ送信が可能になります。リアルタイムナビゲーション、フライトモニタリング、高速インターネットサービスにとって重要です。

5Gテクノロジーは、従来のシステムよりも高い帯域幅と低下を提供することにより、飛行中の接続性を高めます。航空会社は、5GサポートされたKu-Bandアンテナを採用して、高速なインターネットおよびリアルタイムのエンターテイメントサービスを搭載しています。

主要な傾向には、Airborne Wireless Mesh Networks(AWN)の開発、マルチイービットSATCOMの採用、3Dプリントアンテナ、軍事UAV展開の増加、および通信アップグレードのためのモジュラーのオープンアーキテクチャシステムに焦点を当てることが含まれます。

北米は、堅調な航空交通、高い UAV 需要、およびハネウェル、ロッキード・マーティン、ハリス・コーポレーションなどの主要企業の存在に牽引され、2025 年には 33.10% のシェアで市場をリードしました。

大手企業には、Cobham Plc、General Dynamics Corporation、Honeywell International、Thales Group、Lockheed Martin Corporation、Harris Corporation、Iridium Communications、およびRaytheon Companyが含まれます。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。