エアクレーンヘリコプター市場規模、シェア及び業界分析:耐空性別(15,000フィート以下/15,000フィート超)、外部積載能力別(10,000ポンド以下/10,000~20,000ポンド/20,000ポンド超)、用途別(送電線建設/空中消火/石油・ガス/物流業務/その他)、エンドユーザー別(民間・商業/軍事)、地域別予測(2025-2032年) 用途別(送電線建設、空中消火、石油・ガス、物流業務、その他)、エンドユーザー別(民間・商業および軍事)、地域別予測、2026-2034年

主要市場インサイト

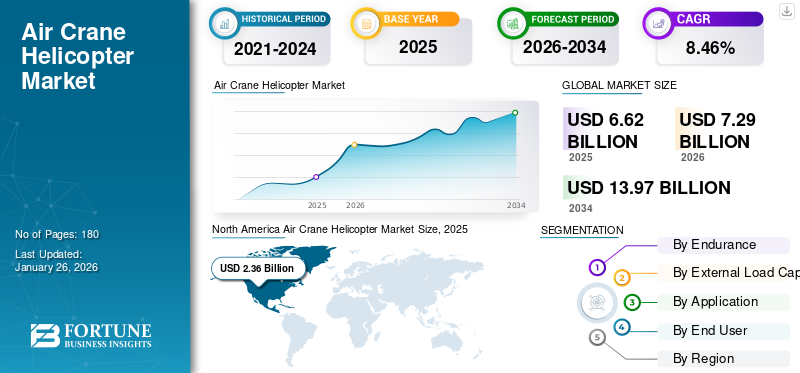

世界のエアクレーンヘリコプター市場規模は2025年に66億2000万米ドルと評価された。市場は2026年の72億9000万米ドルから2034年までに139億7000万米ドルへ成長し、予測期間中に年平均成長率(CAGR)8.46%を示すと予測されている。北米は2025年に35.71%の市場シェアを占め、航空クレーンヘリコプター市場を支配した。

空中クレーンヘリコプター(エアークレーンヘリコプター、空中クレーン、飛行クレーンとも呼ばれる)は、大型・重量物の輸送を目的とした重量物運搬用ヘリコプターである。消防、建設、林業、その他の重量物運搬作業など、多様な商業用途に活用される。長いケーブルやスリングで連結された荷物を運搬し、重機の設置、かさばる資材の運搬、屋上ユニットの設置、公益事業建設プロジェクトの実施などを行う。

当初、空中クレーンは米軍による重量物(通常2,000~3,000ポンド)の吊り上げに用いられました。ヘリコプターの吊り上げ能力は技術進歩に伴い大幅に増加しています。その結果、空中クレーンは建設や公益事業などの産業分野で重量物運搬の広く採用され好まれる手法となり、30トン以上の荷重を吊り上げることが可能です。a>の技術進歩により、その吊り上げ能力は大幅に向上しました。その結果、空中クレーンは建設や公益事業などの産業において、30,000~40,000ポンドを超える荷物を吊り上げられる能力を持つ、広く普及し好まれる重量物吊り上げ方法となりました。消防活動やインフラプロジェクトからの空中クレーン需要の増加により、世界市場は急成長すると予想されています。

COVID-19パンデミックは市場の成長を阻害した。これらのヘリコプターに大きく依存する建設・インフラプロジェクトの減速により、空中クレーンの需要が大幅に減少した。さらに、多くの国が渡航制限やロックダウンを実施した結果、航空旅行が減少した。これらのヘリコプターは人や貨物の輸送に頻繁に利用されるため、市場成長に影響を与えた。さらに、サプライチェーンの混乱により、複数の製造施設が閉鎖または稼働率低下に陥ったため、空中クレーンヘリコプターの生産にも影響が生じた。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本のエアクレーンヘリコプター市場インサイト

難地形での輸送や災害対応能力が求められる日本では、エアクレーンヘリコプターの導入が注目されています。世界市場での高出力化や安全性技術の進化は、国内の緊急対応力強化につながっています。

市場動向

市場推進要因

防衛分野における空中クレーンヘリコプターの需要増加が市場成長を促進

軍隊は、兵員や物資の輸送、捜索救助活動の実施、災害救援活動での支援など、様々な任務に空中クレーンヘリコプターを頻繁に利用しています。これらは重量物を輸送する能力を有しており、戦車、砲兵装備、その他の重車両といった大型軍事装備の移動に最適です。その重量物運搬能力と適応性により、防衛機関が様々な任務を遂行するのに適している。

さらに、防衛支出の増加は、貨物やその他の兵站を輸送するための先進的なヘリコプターへの多額の投資につながっている。例えば、2022年12月には、米海軍がシコルスキーCH-53Kのフルレート生産を承認した。CH-53Kキングスタリオンは、陸上・海上環境において長距離にわたる装備品、物資、人員の輸送を目的とした重量物運搬ヘリコプターである。シコルスキー社は米海軍と200機のCH-53K回転翼機を製造する契約を締結しており、最初の納入は2023年に開始される見込みである。

空中消火ヘリコプターの需要拡大が市場成長を牽引

空中消火(ウォーターボンビング)とは、ヘリコプターを用いて山火事を鎮圧する手法である。エアクレーンヘリコプターは、世界中の山火事対策において不可欠なツールとなっている。機体には腹部タンク、シュノーケルシステム、消火用水バケットが装備されている。泡消火システムなど、その他の消火装備を搭載した機体もある。

山火事の発生頻度と規模の拡大に伴い、消火活動における空中クレーンヘリコプターの需要が高まっている。これらのヘリコプターは上空から大量の水や消火薬剤を投下し、火災の拡大を抑制できる。さらに、世界的な建設・インフラ事業の増加に伴い、重機や資材を遠隔地やアクセス困難な地域へ輸送する必要性が高まっており、これが市場拡大を促進すると予想される。

市場の制約要因

高い運用・保守コストが市場成長を阻害する可能性

空中クレーンは複雑な機械であり、安全かつ効率的に機能させるには多大な維持管理が必要である。特に旧式モデルでは、交換部品が高価になり入手困難になるため、維持管理コストが極めて高くなる可能性がある。さらに、空中クレーンヘリコプターの運用と維持管理には熟練したパイロットと技術者が不可欠である。修理・メンテナンスのリードタイムの長期化や訓練コストの増加が生じる可能性があり、業界の生産性と効率性に影響を及ぼす恐れがある。

加えて、燃料費や保険費用の観点から、こうしたヘリコプターの運用コストは代替手段よりも高くなります。2025年から2032年にかけて、これらの課題が航空クレーンヘリコプター市場の成長を阻害すると予想されます。

市場の課題

環境・安全規制が市場成長を阻害

航空クレーンヘリコプター市場は、成長と運用柔軟性に影響を与える複数の規制上の課題に直面している。航空クレーンヘリコプターは、低高度での重量物運搬作業中の安全を確保するため、厳格な航空規制を遵守しなければならない。これらの基準はリスク軽減を目的としているが、広範な許可要件、運用場所や時間の制限、装備の改造義務など、運用上の大きな制約を課している。こうしたコンプライアンス要件は固定費を増加させ、特に小規模事業者にとって運用柔軟性を制限する。

環境問題も規制上の課題の一因となっている。航空クレーン作業では騒音公害や排出ガスが発生しやすく、これらは地域および国際的な環境法の対象となる。これらの規制への対応には航空機システムの改造や運用方法の変更が必要となる場合があり、さらなるコスト増を招く。

航空クレーン事業者は複数の管轄区域で活動することが多く、各地域には独自の航空法規が存在する。こうした多様な規制環境に対応するには、コンプライアンス維持に多大なリソースを要し、運用をさらに複雑化させる。

市場機会

世界的なエネルギー生産の増加が航空クレーンヘリコプター分野に大きな成長機会をもたらす

世界的なエネルギー需要の増加により、石油・ガス企業は海洋プラットフォームや陸上油井を通じた生産への投資を拡大している。エアクレーンヘリコプターは、掘削装置の移動、パイプラインの点検、機械類の難所への搬入を支援します。風力発電では、高層タワーの組み立てにエアクレーンが不可欠です。

化石燃料は依然として、増加する世界的なエネルギー需要の大部分を満たしています。石油・ガス採掘の拡大には、遠隔地の掘削装置をパイプラインやタワー上を迅速に輸送するエアクレーンが依存しています。その揚力能力は複雑なリギング作業を効率化します。再生可能エネルギー源である風力や太陽光は、超高層構造物の建設にヘリコプターを必要とします。エネルギーが重要な経済的原動力となる中、エアクレーンヘリコプターの適応性は、生産バリューチェーン全体において貴重な資産としての地位を確立しています。

新興経済国が拡大しエネルギー供給能力を高める中、石油・ガスおよび代替エネルギー事業は世界的に増加しています。海洋石油・ガスの探査・採掘には、掘削プラットフォーム、リグ、関連インフラを建設するための多様な専門機械が必要です。近年、新たな海洋エネルギー活動の規模は著しく拡大しています。エアークレーンヘリコプターは、こうした海洋施設の建設に必要な大型モジュールや設備の吊り上げ、移動、位置決めにおいて比類のない能力を提供する。

この規模の海洋リグの建設・維持は、エアクレーンなしでは実現不可能である。その卓越した垂直揚力能力は、メキシコ湾、北海、南シナ海などの地域における成長に不可欠であった。主要事業者は、数十億ドル規模の海洋石油・ガスプロジェクトを遂行するにあたり、シコルスキー、エリクソン・インコーポレイテッドなどの企業が提供する空中クレーンヘリコプターに大きく依存している。

さらに、再生可能エネルギー建設に携わる企業も、設備輸送とカーボンフットプリントの最小化のために空中クレーンを採用している。例えば2023年9月、NEOMの水・電力部門であるENOWAは、高電圧インフラ建設における環境配慮型手法を導入した。最近の試験では、ヘリコプターがモジュール式送電塔を空中輸送した。

エアークレーンヘリコプター市場の動向

市場成長を促進する技術革新と製品開発

主要企業は、ヘリコプターを多様な任務に適応させるため、先進システムの開発と導入に注力している。例えば2022年3月、カナダ拠点のオペレーターであるエリクソン社は次世代ウォーターキャノンを発表した。この装備品は、S-64エアクレーン®ヘリコプターに短期間で設置可能である。本システムは、水流量の増加、安定性、最大放水距離の延伸、および全方向への放水砲の可動性といった利点を提供する。オペレーターはデータ分析を活用し、安全性の向上、修理・保守スケジュールの最適化、コスト削減を図っている。こうした進歩が市場の見通しを変革すると予想される。

無料サンプルをダウンロード このレポートについて詳しく知るために。

セグメンテーション分析

耐用期間別

高度15,000フィート超セグメントが主導:高高度での空中クレーン需要増加が要因

航続距離別では、市場は15,000フィート以下と15,000フィート超に区分される。

15,000フィート超セグメントは2024年に市場をリードし、予測期間中最も速いペースで成長すると見込まれています。15,000フィートを超える高度での運用能力を持つヘリコプターは、高高度での捜索救助任務、山岳作業などの特殊用途を想定しています。こうした用途の増加がセグメント成長を促進すると予測されます。

15,000フィート以下セグメントは、コスト効率の高さから大幅な増加が見込まれる。15,000フィートまでの高度で運用可能なヘリコプターは、より高高度向けに設計された機種に比べ、一般的に小型で手頃な価格である。

外部積載量別

最大離陸重量(MTOW)の高いヘリコプター需要の増加により、20,000ポンド超セグメントが市場を支配する見込み

外部積載能力別では、市場は10,000ポンド以下、10,000~20,000ポンド、20,000ポンド超のセグメントに区分される。

ヘリコプターの外部積載能力とは、機体下部に設置された外部フックを用いて運搬可能な貨物、機材、その他の物品の最大重量を指す。20,000ポンド超セグメントは、多用途における重量物運搬ヘリコプターの需要増加により、エアクレーンヘリコプター市場シェアをリードしている。20,000ポンド超セグメントは、軍事作戦、公益事業、航空消火など多様な用途における最大離陸重量(MTOW)の高いヘリコプター需要の増加を主因として、航空クレーンヘリコプター市場を牽引すると予測される。

10,000~20,000ポンドセグメントは、2025年から2032年にかけて最も急速な成長を示すと予測される。このセグメントの成長は、公益事業分野における空中クレーン需要の増加に支えられています。特に10,000~20,000ポンドの揚力能力を持つ航空クレーンヘリコプターの需要は、建設・公益事業分野への投資拡大に加え、空中消火活動や災害管理におけるこれらのヘリコプターの重要な役割により、大幅に増加する見込みです。市場プレイヤーがこうした動向に適応するにつれ、 このセグメントにおける成長機会は極めて大きい。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

用途別分析

インフラ開発の拡大により送電線建設セグメントが主導

用途別では、市場は送電線建設、空中消火、石油・ガス、物流業務、その他に分類される。

電力線建設セグメントは、インフラ需要の増加、都市化の進展、エネルギー分野の拡大により、市場を牽引すると予測される。その独自の能力は、特に従来手法では困難な環境下において、様々な産業における重量物運搬作業に不可欠である。技術進歩の継続と戦略的提携の進展に伴い、市場は今後も成長を続けると見込まれる。

空中消火セグメントは、環境課題とインフラ需要に牽引された空中消火ソリューションの需要高まりにより、2025年から2032年にかけて最も急速な成長が見込まれます。気候変動による山火事リスクの増大と都市開発の継続に伴い、エアクレーンヘリコプターは世界的な緊急対応および建設活動において重要な資産であり続けるでしょう。

エンドユーザー別分析

軍事用途向け航空クレーンヘリコプターの機体数増加により、軍事セグメントが市場を支配

エンドユーザー別では、民間・商業セグメントと軍事セグメントに区分される。

民間・商業セグメントは、緊急サービスへの需要増加と物流輸送需要の高まりにより、最も急速な成長が見込まれています。技術進歩と民間・商業分野での応用拡大に支えられ、市場は継続的な拡大が見込まれる。企業は安全性向上と環境持続可能性を備えた次世代ヘリコプターの開発に注力しており、市場での訴求力をさらに高めている。

軍事セグメントは2025年から2032年にかけて緩やかな成長が見込まれる。-2032年にかけて緩やかな成長が見込まれる。このセグメントが優位性を保つ背景には、老朽化した機体の更新・近代化、災害救援や人道支援任務での利用増加がある。現代の軍事作戦における重要性から、大幅な成長が見込まれる。技術進歩と重量物運搬能力への注力により、メーカーは世界各国の防衛部隊の特定ニーズを満たすソリューション開発を継続すると予想される。

エアクレーンヘリコプター市場の地域別展望

地理的には、市場は北米、欧州、アジア太平洋、その他の地域に区分される。

North America Air Crane Helicopter Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は2024年に21億5000万米ドルの市場規模で首位を占めた。この地域成長は、重量物輸送ヘリコプターへの需要増加と機体近代化が要因である。例えば2022年10月、米陸軍は重量物輸送ヘリコプター部隊の近代化の一環として、ボーイングCH-47F Block IIチヌークヘリコプターを2機追加発注した。ボーイング社は2021年、陸軍からCH-47F Block IIヘリコプター4機の製造契約(1億3600万米ドル)を受注。陸軍はさらに6300万米ドルのロット2発注を発表し、契約済みの重量物輸送ヘリコプターは計6機となった。コストや規制関連の課題はあるものの、米国航空クレーンヘリコプター市場は複数分野での重要用途により大幅な成長が見込まれる。エアークレーンは、特に従来型クレーンが効果的に稼働できない遠隔地への特大資材輸送に不可欠である。

欧州は物流業務におけるエアークレーン回転翼機の需要増加により、第2位のシェアを占める。これらのヘリコプターは石油・ガス設備、機械類、その他の大型物品といった重量貨物の輸送に特に有用である。

アジア太平洋地域は、建設、石油・ガス、消防など様々な産業における需要増加に牽引され、建設・インフラ開発プロジェクトが急増しているため、最も急速に成長している地域である。これらのプロジェクトでは、重量物資や重機の輸送が必要となる。

その他の地域市場は、2025年から2032年にかけて緩やかな成長が見込まれています。これは、石油・ガス探査活動の増加によるものです。空中クレーンは、石油・ガス産業において、石油掘削装置やその他の遠隔地へ貨物やその他の設備を輸送するために使用されています。

競争環境

主要業界プレーヤー

用途の拡大、先進的な航空電子工学の開発、および新システムの開発が、主要プレーヤーの主な焦点です。

ボーイング社、テキストロン社、コロンビア・ヘリコプター社、エアバス・ヘリコプターズ社、ロッキード・マーティン社、およびその他数社の主要企業が世界市場を支配しています。これらの企業は市場シェアの大部分を占め、新システムの開発、アビオニクス を開発し、用途を拡大するために研究開発活動に投資しています。例えば、米国を拠点とする航空宇宙企業および打ち上げサービスプロバイダーであるロケットラボは、2022年5月に宇宙へ打ち上げられた後、6,500フィートで第1段ロケットのパラシュートラインをキャッチするために、長いラインにフックを備えたシコルスキー S-92 ヘリコプターを使用しました。

主要航空クレーンヘリコプター企業一覧:

- エアバス・ヘリコプターズSAS (フランス)

- ロッキード・マーティン社 (米国)

- ボーイング社 (米国)

- テキストロン社 (米国)

- ロシア・ヘリコプターズ (ロシア)

- レオナルド S.p.A. (イタリア)

- ヒンドスタン・エアロノティクス社 (インド)

- カマン社 (米国)

- 川崎重工業株式会社(日本)

- ロビンソン・ヘリコプター社(米国)

業界の主な動向

- 2023年1月 – ロッキード・マーティンの子会社であるシコルスキーは、米陸軍に UH-60M ブラックホークを納入し、5,000 機目の「ホーク」シリーズヘリコプターを達成しました。このヘリコプターは、米軍および世界中のオペレーターに、長期間にわたって中型輸送支援を提供することになります。

- 2022年8月 – 米国の実用ヘリコプター運航会社であるロタック・ヘリコプター・サービスは、消防設備の設計を専門とするオーストラリアの企業、ヘリタック・ファイアファイティング・イクイップメントと提携し、ボーイング CH-47D/234 チヌーク用の先進的な多機能消防プラットフォームを開発しました。FT12K CH-47折り畳み式腹部搭載消火タンクは、軽量化を追求しつつ最大11,350リットル(3,000米ガロン)の積載を可能とする最先端ソリューションである。

- 2022年3月 – 航空作業および巡礼サービスを手掛けるインドのヘリコプター運航会社、ヒマラヤン・ヘリ・サービス社は、7機目のエアバスH125ヘリコプターを機材に追加した。同機は航空作業および旅客輸送に投入される。

- 2022年1月 – トルコ農林省(Tarimorman)は、山火事対策に向けた新たな航空機調達のため入札を開始した。発表によれば、同省は計75機の調達入札を実施しており、内訳はヘリコプター55機、小型タンカー機10機、大型タンカー機5機、水陸両用機5機である。

- 2021年3月 – 米国に拠点を置く実用航空機の運航・整備・製造会社であるエリクソン社は、無人戦闘後方支援ヘリコプターとして機能する可能性のあるエアクレーンを開発中である。エリクソン社は、パイロットを乗せずに車両や大型貨物を戦場の米軍要員へ輸送するための先進的なロボット飛行制御システムを搭載したS-64エアクレーンヘリコプターの開発を目指している。

レポート概要

本エアクレーンヘリコプター市場調査レポートは詳細な分析を提供します。研究開発能力や製造プロセスの最適化など、主要な側面を網羅しています。さらに、成長機会に関する洞察を提供し、最新の市場予測とともに主要な業界動向を重点的に取り上げています。上記に加え、近年における市場成長に寄与した複数の要因に焦点を当てています。建設、消防、軍事、災害救援分野における多様な用途に牽引され、市場には大きな投資機会が存在します。技術進歩と重量物運搬能力への需要増加に支えられた良好な成長見通しのもと、関係者は戦略的提携や革新的な取り組みを通じて潜在的な課題を乗り越えつつ、新たなトレンドを活用できます。

カスタマイズのご要望 広範な市場洞察を得るため。

レポート範囲とセグメンテーション

|

属性 |

詳細 |

|

調査期間 |

2021-2034 |

|

基準年 |

2025 |

|

推定年次 |

2026 |

|

予測期間 |

2026-2034 |

|

過去期間 |

2021-2024 |

|

成長率 |

2026年から2034年までのCAGRは8.45% |

|

単位 |

金額(10億米ドル) |

|

セグメンテーション |

耐久性別

|

|

外部積載量別

|

|

|

用途別

|

|

|

エンドユーザー別

|

|

|

地域別

|

よくある質問

フォーチュン・ビジネス・インサイトズの調査によると、2025年の世界市場規模は66億2000万米ドルであった。

市場は、予測期間(2026-2034)で8.45%のCAGRで成長する可能性があります。

外部負荷容量により、世界中の最大離陸体重(MTOW)ヘリコプターの需要が増加しているため、上記の20,000ポンドのセグメントは市場の主要なセグメントです。

北米市場の規模は2025年に21億5000万米ドルであった。

航空機の防衛部門からの需要の増加と航空消防ヘリコプターに対する需要の高まりは、市場を推進する重要な要因です。

市場のトッププレーヤーの一部は、エアバスヘリコプターSAS、ロッキードマーティンコーポレーション、ボーイングカンパニー、テクストロン社、コロンビアヘリコプターズなどです。

北米は2025年に市場で市場を支配しました。

運用コストとメンテナンスコストが高い場合は、市場を妨げる可能性があります。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 180

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。