地上配備型防空システムの市場規模、シェアおよび業界分析、防衛層別、コンポーネント別(ミサイル迎撃機、レーダーとセンサー、砲システムと弾薬、指向性エネルギーシステムなど)、モビリティ別、脅威の種類別(無人航空システム、巡航ミサイルなど)、アプリケーション別(機動部隊保護、空軍基地および前線、作戦基地防衛、国家戦略資産保護など)、エンドユーザー別(陸軍、統合ミサイル防衛司令部、国土安全保障省、海兵隊/遠征軍)、および地域予測、2026 ~ 2034 年

地上配備型防空システムの市場規模と将来展望

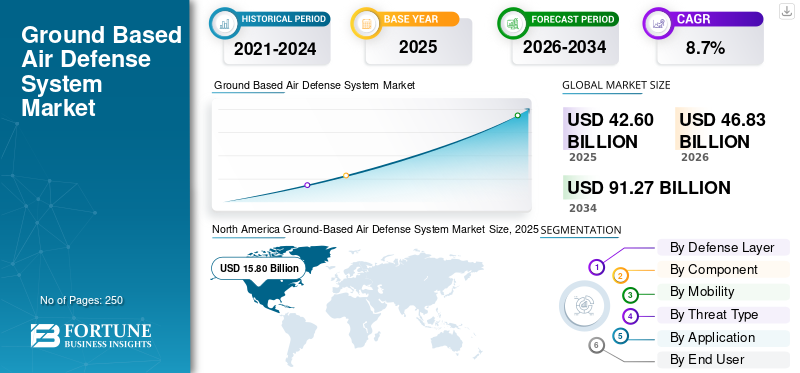

2025年の世界の地上型防空システム市場規模は426億米ドルと評価された。同市場は、2026年の468億3000万米ドルから2034年までに912億7000万米ドルへと成長し、予測期間中は年平均成長率(CAGR)8.7%を示すと見込まれている。2025年、北米は地上型防空システム市場で37.09%の市場シェアを占め、市場をリードした。

地上防空 (GBAD) システムは、現代の国家安全保障における重要な層を表しており、無人航空システムや巡航ミサイルから戦術弾道ミサイルや有人航空機に至るまで、航空の脅威に対する統合的で信頼性の高い多層防御を可能にします。進化する非対称の脅威に対抗し、重要なインフラや軍事資産を保護する必要性により、先進的な GBAD への世界的な取り組みが加速しています。さらに、紛争環境での統合軍作戦をサポートし、複雑で混雑した空域全体にわたる国家航空監視ネットワーク、早期警戒レーダー、C4I アーキテクチャとシームレスに統合します。

RTX Corporation / Raytheon、Lockheed Martin Corporation、MBDA、Kongsberg Defense & Aerospace などの主要な防衛およびエレクトロニクス企業は、統合 GBAD スイートを推進しています。 マルチサポートしますセンサーフュージョン、長距離監視レーダー、交戦制御システム、空域監視ソリューション、および多層迎撃機ポートフォリオ。主な技術的進歩には、オープン アーキテクチャおよびモジュール式コマンドアンドコントロール ソフトウェア、アクティブ電子スキャン アレイ (AESA) および強化された検出と追跡のための窒化ガリウム (GaN) ベースのレーダーが含まれます。

無料サンプルをダウンロード このレポートについて詳しく知るために。

地上配備型防空システムの市場動向

ネットワーク化、多層化、センサー融合型の防空アーキテクチャへの移行決定的な市場トレンドとして浮上している

市場はスタンドアロンのバッテリーから、ネットワーク化、階層化、センサー融合型の防御アーキテクチャへとますます移行しています。現代の軍隊はもはや発射装置と迎撃装置だけを購入しているわけではありません。彼らは、レーダー、火器管制ユニット、指令センター、発射装置、および複数のタイプのエフェクターを 1 つの運用画面に接続できるシステムを優先しています。この変化は、ドローン、巡航ミサイル、弾道ミサイル、ロケット弾、低空飛行航空機の混合一斉射撃に同時に対抗する必要性によって推進されています。 NATO の統合防空ミサイル防衛政策も、小型 UAS から巡航ミサイル、弾道ミサイル、極超音速ミサイルに至るまでの脅威に対して相互支援を提供する多層的な短距離、中距離、長距離システムを強調することでこの方向性を強化しています。

- 2025 年 9 月、RTX は、米陸軍とポーランド向けに下層防空およびミサイル防衛センサー / LTAMDS レーダーを納入する 17 億米ドルの米陸軍契約を受け取りました。この契約には9台のレーダー、エンジニアリングサービス、予備品、サポート、開発、テストが含まれており、RTXはLTAMDSが有人航空機、無人航空機、巡航ミサイル、弾道ミサイル、極超音速の脅威に対して360度のカバーを提供すると述べた。

この傾向により、360 度 AESA レーダー、戦闘管理システム、統合火器管制ネットワーク、防空 C2 ソフトウェア、センサー- 融合プラットフォーム、データリンク、オープン アーキテクチャ コマンド システム。軍が分散型で多層的な防空に移行するにつれて、調達では孤立したバッテリーとして動作するのではなく、より広範な国家、NATO、または統合軍の防空ネットワークに接続できるシステムがますます好まれるようになる。

市場力学

市場の推進力

無料サンプルをダウンロード このレポートについて詳しく知るために。

増大するミサイル、ドローン、飽和攻撃の脅威市場の成長を推進している

地上配備型防空システム GBADS 市場は、ミサイル、ドローン、ヨーロッパ、中東、アジア太平洋全域に徘徊する兵器、巡航ミサイル、ロケット弾の脅威。最近の紛争は、防空がもはや航空機の迎撃に限定されていないことを示しています。現代のシステムは、大規模で混合された、繰り返される一斉射撃に対して防御する必要があります。これにより、パトリオット級システム、NASAMS、IRIS-T SLM、SAMP/T、アイアン・ドーム、デイビッド・スリング、アロー、THAAD、SHORAD、C-UASシステム、C-RAMシステム、迎撃ミサイル備蓄に対する需要が増加しています。機動部隊、空軍基地、都市、指揮センター、重要なインフラ、物流拠点を重層的な航空攻撃から保護できるシステムに対する需要が特に強い。

- 2025年9月、米陸軍はロッキード・マーティンに対し、パトリオット先進能力-3ミサイルセグメント強化/PAC-3 MSE生産に関して98億ドルの複数年契約を締結した。この賞は2024年から2026年度までを対象としており、米国および国際パートナー向けの1,970機のPAC-3 MSEミサイルと関連ハードウェアが含まれている。

この推進力により、ミサイル迎撃機、長距離防空システム、中距離防空バッテリー、移動式SHORAD、C-UASエフェクター、レーダー、発射装置、および防空指揮システムの需要が維持されると予想されます。北米、欧州、アジア太平洋、中東では最も強力な採用が見込まれており、そこではミサイル防衛の準備と迎撃ミサイルの補給が調達の中心的優先事項となっている。

市場の制約

インターセプターの高いコスト、生産のボトルネック、市場拡大を制限するサプライチェーンの圧力

地上基地の重要な拘束手段防空システム市場成長の原因は、先進的な迎撃機、レーダー、発射装置、シーカー、推進システム、特殊電子機器の高コストと限られた生産能力です。パトリオット、THAAD、アロー、SAMP/T、IRIS-T SLM、長距離ミサイル防衛アーキテクチャなどの先進的なシステムには、複雑な製造、長い認定サイクル、専門のサプライヤー、安全な電子機器のサプライ チェーンが必要です。需要が強い場合でも、生産ラインの制限、ミサイルモーターの能力の制約、シーカーの可用性、テスト要件、緊急の運用ユーザーを優先する必要性などにより、納品が遅れる可能性があります。

2024年11月、米陸軍はロッキード・マーチンに対し、PAC-3 MSEの生産能力を年間650発まで増強することを支援する契約を締結した。ロッキード・マーティンは、PAC-3 MSEの需要が急速に伸びており、同社はすでに工場とサプライチェーン全体で生産能力の拡大を開始していると述べた。この制限は、新規購入者と既存の事業者の両方に影響を与え、予測期間中の市場の成長を妨げる可能性があります。

市場機会

指向性エネルギーと低コストの対UAV防御システムは市場に成長の機会をもたらす

市場における大きなチャンスは、指向性エネルギー、高出力マイクロ波、低コスト迎撃装置、プログラム可能な弾薬、および多層対UASシステムにあります。従来のミサイル迎撃装置は依然としてハイエンドの脅威に対して不可欠ですが、低コストのドローン、ロケット、飽和攻撃に対して使用すると高価になります。このコストの不均衡により、軍隊はレーザー、電子撃破システム、銃ベースの防空システム、および低コストの運動エフェクターを多層防空ネットワークに追加するよう促されています。

- 2025年3月、イスラエル国防省は、ラファエル・アンド・エルビット・システムズとアイアン・ビーム地上設置型高出力レーザー迎撃システムの連続生産を拡大するため、約20億NIS(約5億米ドル)相当の画期的な契約を締結した。このシステムはロケット弾、迫撃砲、無人航空機 (UAV)、巡航ミサイルも搭載しており、運用コストを削減しながらイスラエルのアイアン・ドーム・システムを補完すると期待されている。

この機会により、レーザー防空システム、高出力マイクロ波システム、対ドローンセンサー、電気光学追跡システム、パワーモジュール、熱管理システム、モバイルC-UASプラットフォーム、および銃・ミサイル・レーザーのハイブリッドアーキテクチャの需要が増加すると予想されます。

市場の課題

市場に挑戦するためのレガシー システム、C2 ネットワーク、および多層防御アーキテクチャの統合

市場の主要な課題は、新しいシステムを既存のレガシー防空ネットワークに統合することです。多くの国が新旧混合の艦隊を運航しているレーダー、ミサイル砲台、指揮所、発射装置、戦術無線、国家防空センター、および連合の相互運用性システム。新しいレーダーや迎撃機はスタンドアロン製品としてだけでなく、センサーから射撃機までの幅広いチェーン内でも機能する必要があるため、最新化が複雑になります。

購入者はシステム統合、ソフトウェアベースライン、レーダー互換性、コマンドネットワークアップグレード、サイバーセキュリティ、トレーニング、メンテナンス計画、原則の変更を同時に管理する必要があるため、この課題により導入が遅れる可能性があります。

セグメンテーション分析

防御層別

長距離防空 / LRAD をサポートするための低高度脅威防御および戦術的機動性の要件セグメントの優位性

防衛層に基づいて、市場は極短距離防空 / VSHORAD、短距離防空 / SHORAD、中距離防空 / MRAD、長距離防空 / LRAD、および末端弾道ミサイル防衛に分割されます。

各国が航空機、巡航ミサイル、戦術弾道ミサイル、広域防衛圏にわたる高度な航空脅威に対する防御を引き続き優先する中、長距離防空/LRADセグメントは2025年の市場でトップシェアを獲得した。需要は、パトリオット、SAMP/T、S-300/S-400 タイプ システム、HQ-9 タイプ システム、その他の戦略的地対空ミサイル アーキテクチャなどの高価値システムの調達と近代化によって支えられています。

- 2025 年 1 月、RTX のレイセオンは、オランダのパトリオット防空システムを補充するための 5 億 2,900 万米ドルの契約を獲得し、長距離地上防空およびミサイル防衛能力への欧州の継続的な投資を支援しました。

短距離防空/SHORADセグメントは、予測期間中に11.0%という最速の成長率で上昇すると予想されています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

コンポーネント別

ミサイル迎撃機セグメントの成長を促進するための迎撃機の備蓄とミサイル防衛の準備

市場はコンポーネントごとに、ミサイル迎撃装置、レーダーとセンサー、指揮、制御、戦闘管理と通信/C2BMC、発射装置/射撃ユニット、砲システムと弾薬、指向性エネルギーシステム、サポート、訓練、メンテナンスとアップグレードに分類されます。

迎撃ミサイルがVSHORAD、SHORAD、中距離、長距離、末端ミサイル防衛システム全体にわたる主要交戦層を形成するため、ミサイル迎撃ミサイルセグメントは2025年の市場を支配した。需要は新たな防空によって支えられるバッテリー調達、迎撃ミサイル備蓄の補充、訓練要件、そしてより大規模かつ複雑な空中脅威に対する一斉射撃に対する作戦準備を維持する必要性。このセグメントは、戦術弾道ミサイル、巡航ミサイル、航空機、および新たな高速脅威に対して使用される高度な迎撃ミサイルの価値の高さからも恩恵を受けています。

- 2025年9月、米陸軍はロッキード・マーティンに対し、米国および国際パートナー向けに1,970発のPAC-3 MSEミサイルと関連ハードウェアに関する2024年から2026年度までの98億ドルの複数年契約を締結した。

指向性エネルギー システム部門は、予測期間中に 13.0% という最速の CAGR を記録するように設計されています。

モビリティ別

固定/半固定の戦略的システムセグメントの優位性をサポートするための永続的なベースおよび戦略的サイトの保護要件

モビリティに基づいて、市場は人が持ち運び/降車、車載モバイルシステム、トレーラー搭載/牽引システム、コンテナ化/迅速に展開可能なシステム、固定/半固定戦略システムに分類されます。

各国が空軍基地、司令センター、物流拠点、ミサイル防衛拠点、政府施設、港湾、重要インフラの周囲に継続的な防空範囲を展開し続ける中、固定/半固定戦略システムセグメントは2025年の市場で大きなシェアを占めた。これらのシステムは通常、より広いレーダー範囲、統合された指揮所、準備された発射位置、および持続的な迎撃機の可用性を必要とします。無人航空機システム、巡航ミサイル、ロケット弾、大砲、迫撃砲、弾道ミサイルの脅威から、固定軍事施設、高価な国家資産、前線作戦拠点の保護を優先する国々での需要が最も強い。

- 2024 年 11 月、米陸軍は Leidos 社の Dynetics に対し、低レートの初期生産、フルレートの生産、サポート サービスとして最大 41 億米ドル相当の IFPC Inc 2 契約を締結しました。陸軍は、IFPC Inc 2 が固定および半固定サイト、前線作戦基地、および重要なインフラを保護すると述べた。

車載モバイル システム部門は、予測期間中に 11.1% という最速の CAGR で成長すると予測されています。

脅威の種類別

弾道ミサイルセグメントの成長を強化するための弾道ミサイルの脅威暴露と多層迎撃要件

市場は脅威の種類ごとに、無人航空機システム/徘徊兵器、巡航ミサイル、航空機、およびヘリコプター、弾道ミサイル、ロケット弾、大砲、迫撃砲/ラム、極超音速および機動兵器の脅威。

いくつかの国が短距離、中距離、中距離の弾道ミサイルの脅威に対抗できるシステムへの投資を継続しているため、弾道ミサイル部門は2025年も主要な株主部門であり続けた。この需要は、高度な追跡レーダー、火器管制ネットワーク、高価値の迎撃機、および多層化された指揮統制アーキテクチャのニーズによって支えられています。

- 2025 年 4 月、日本の防衛省の 2025 年度防衛予算では、統合されたミサイル防衛能力と防空能力に資金が割り当てられました。さらに、PAC-3 MSE、03式中距離地対空ミサイルの改修、警戒管制レーダーのアップグレード、指揮統制の改善が含まれます。

無人航空機システム/徘徊兵器セグメントは、予測期間中に 11.4% という最速の CAGR で成長すると予測されています。

用途別

セグメントの優位性をサポートするための資本、指揮権、および高額資産の保護

市場は用途別に、機動部隊保護、空軍基地および前線、作戦基地防衛、国家戦略資産保護、重要インフラ保護、国境および周辺防空、対ロケット弾、大砲、迫撃砲防御に分類されます。

各国政府が首都、人口密集地、国家指揮当局、空軍基地、防衛産業用地、エネルギーインフラ、港湾、その他の価値の高い国家資産周辺の防空範囲を強化する中、国家戦略資産保護セグメントが2025年の市場を独占した。需要は、短距離、中距離、長距離、末端のミサイル防衛能力を組み合わせた多層システムの調達によって支えられている。

- 2025年1月、イスラエル国防省は、アイアン・ドーム迎撃ミサイルの連続生産を拡大するため、米国の援助パッケージに基づく最初の調達契約をラファエルと締結した。このパッケージには、イスラエルの防空・ミサイル防衛システムを強化するための専用の52億米ドルの割り当てが含まれていた。

操縦力保護セグメントは、予測期間全体で 11.8% という最速の CAGR を記録するように設計されています。

エンドユーザー別

陸軍/陸上部隊部門のリーダーシップを維持するための戦術編隊保護と地上軍防空の近代化

エンドユーザーに基づいて、市場は陸軍/陸上部隊、空軍/防空軍、統合ミサイル防衛軍、国土安全保障/内務省、および海兵隊/遠征軍。

地上軍が機動部隊、砲兵編隊、兵站護送隊、指揮所、前線基地、配備された戦術資産などの防空能力を拡大する中、陸軍/陸上部隊部門は2025年に地上防空システム市場でトップシェアを獲得した。需要は、SHORAD、VSHORAD、対UAS、間接火災防御、および移動式防空システムの近代化によって支えられています。

- 2025年6月、米国会計検査院は、米陸軍が複数の防空・ミサイル防衛近代化の取り組みを特定し、兵士、装備、施設を航空・ミサイルの脅威から守ることを目的としたプログラムを見直したと報告した。

陸軍/陸上部隊セグメントは、予測期間中に 11.0% という最速の CAGR を記録すると予想されます。

地上配備型防空システム市場の地域別展望

地域ごとに、市場は北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東およびアフリカに分割されています。

北米

North America Ground-Based Air Defense System Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は2025年に評価額158億ドルで市場を独占し、2026年には171億8000万ドルに成長した。この地域は主に米国の防空・ミサイル防衛エコシステム、パトリオットやTHAAD級システムの大規模設置基盤、進行中のLTAMDSやIBCSの近代化、対UASへの投資、迎撃機の補充、固定サイトの防衛要件によって最大の市場であり続けると予想される。需要は、地上配備型ミサイル防衛、短距離防空、間接火力防御、統合戦闘管理アーキテクチャの継続的な近代化によって支えられています。

- 2025年7月、米陸軍はグアム防衛システム用の1個を含む最大4個の愛国者大隊を追加する計画を発表した。新しい大隊は、巡航ミサイル、極超音速の脅威、短距離弾道ミサイル、および複数の航空目標に対する探知および交戦能力を拡大するためにLTAMDSを使用することが期待されている。

米国地上配備型防空システム市場

北米の強い貢献と地域内での米国の優位性を踏まえると、米国市場は2025年に約150億3,000万米ドルと推定されている。米国は、先進的なミサイル防衛インフラ、大規模な防空砲兵力構造、強力な国内元請け基盤、パトリオット、THAAD、LTAMDS、IFPC、SHORAD、 C-UAS、および統合戦闘指揮システム。成長は迎撃ミサイルの生産、配備された部隊と戦略的拠点の保護、グアムの防衛要件、および対抗措置の必要性によって支えられています。巡航ミサイル、弾道ミサイル、無人航空機システム、ロケット、大砲、迫撃砲。

- 2024 年 11 月、米陸軍は Leidos 社の Dynetics に対し、低レートの初期生産、フルレートの生産、サポート サービスとして最大 41 億米ドル相当の IFPC Inc 2 契約を締結しました。

ヨーロッパ

ヨーロッパは、2026 年から 2034 年にかけて 11.3% という最速の成長率を記録すると予測されています。この地域は市場で強力なシェアを保持し、上昇すると予想されています。これは、NATO の防空近代化、ウクライナ戦争による能力ギャップ、迎撃機の補給、欧州スカイ シールド イニシアチブの活動、パトリオット、IRIS-T SLM、SAMP/T、スカイレンジャー、ナリュー、その他の多層防空システムの調達によって支えられています。市場の成長は、中距離および長距離の防空、モバイル SHORAD、C-UAS システム、360 度レーダー、統合指揮統制ネットワークの需要によって牽引されています。

- 2025年7月、スイスは欧州スカイシールド構想に基づき、中距離地上配備型防空システムIRIS-T SLM 5基の共同調達契約を締結した。

英国地上配備型防空システム市場

2025 年の英国市場は約 8 億 7,000 万米ドルと推定され、世界収益の約 2.0% に相当します。

ドイツの地上配備型防空システム市場

ドイツ市場は、2025 年に約 12 億 3,000 万ドルに達すると予測されており、これは世界売上高の約 2.9% に相当します。

アジア太平洋地域

アジア太平洋地域では、市場は緩やかな成長率を示すと予測されています。この地域の需要は、中国、インド、日本、韓国、オーストラリア、台湾、東南アジアの防衛近代化プログラムによって推進されています。地上防空の導入は、弾道ミサイルの脅威、巡航ミサイルのリスク、空軍基地の防護要件、領土防衛、国家防衛の近代化によって支えられている。統合された防空およびミサイル防衛ネットワーク。日本と韓国は終末ミサイル防衛と多層迎撃において特に重要であり、インドと中国は大規模な領土防衛ネットワークと固有の防空開発を通じて需要を支援している。

- 2025年1月、韓国国防調達計画局は長距離地対空ミサイルシステムL-SAMの量産計画を承認した。さらに、M-SAM II およびパトリオット システムと並行して、高高度迎撃能力を備えた韓国の防空およびミサイル防衛アーキテクチャをサポートします。

日本の地上配備型防空システム市場

2025 年の日本市場は約 16 億 4,000 万ドルと推定され、世界収益の約 3.8% を占めます。

中国地上配備型防空システム市場

中国市場は世界最大の市場の一つになると予測されており、2025年の収益は約36億2,000万米ドルと推定されており、これは世界売上の約8.5%を占める。

インドの地上配備型防空システム市場

2025 年のインド市場は約 19 億 9,000 万ドルと推定され、世界収益の約 4.7% を占めます。

ラテンアメリカ、中東、アフリカ

ラテンアメリカは、規模は小さいものの着実に発展している地上防空システム市場を代表しています。地域的な需要はブラジル、メキシコ、コロンビア、その他のラテンアメリカ市場に集中しています。この地域は、大規模な弾道ミサイル防衛よりも、VSHORAD、SHORAD、モバイルレーダー、ポイントディフェンス、戦術空域保護に重点を置いています。

- 2025 年 3 月、サーブは LAAD 2025 で、RBS 70 NG、Giraffe 1X レーダー、MSHORAD モバイルを含むブラジル向け地上防空ポートフォリオを強調しました。短距離防空システム。これらのシステムは、RBS 70 NG、レーダー、および移動式防空作戦のための指揮統制機能を組み合わせています。

中東およびアフリカの市場は、イスラエル、サウジアラビア、UAE、カタール、エジプト、アルジェリア、および一部のアフリカの防衛市場が主導しています。この市場は、ミサイル、ロケット、ドローン、巡航ミサイルの脅威に加え、都市、空軍基地、エネルギーインフラ、港湾、指令センター、その他の高価な資産を保護する必要性によって大きく動かされています。

ブラジルの地上配備型防空システム市場

2025 年のブラジル市場は約 3 億 9,000 万米ドルと推定され、世界収益の約 0.9% を占めます。

サウジアラビアの地上配備型防空システム市場

2025 年のサウジアラビア市場は約 22 億 7,000 万ドルと推定され、世界収益の約 5.3% を占めます。

競争環境

多層防空、迎撃機規模、統合された C2 機能が競争力のリーダーシップを推進

世界の地上配備型防空システム市場は、ミサイル防衛元請け業者、統合防空システムプロバイダー、レーダーメーカー、迎撃機サプライヤー、モバイルSHORAD開発者、対UASソリューションプロバイダー、戦闘管理システムインテグレーター間の競争によって特徴付けられています。競争上のリーダーシップは、レーダー、発射装置、迎撃装置、指揮統制システム、射撃管制ネットワーク、モバイルプラットフォーム、長期維持サポートなどの完全な多層防御アーキテクチャを提供できる企業によってますます形作られています。市場で活動している企業としては、RTX Corporation / Raytheon、Lockheed Martin Corporation、MBDA、Kongsberg Defense & Aerospace、Rafael Advanced Defense Systems Ltd などがあります。

市場リーダーは、大規模迎撃機生産プログラム、次世代レーダー開発、短距離および中距離防空の近代化、SHORAD システム(短距離防空)、戦場防空ソリューション、ネットワーク化された防空およびミサイル防衛アーキテクチャを通じてその地位を強化しています。

主要な地上配備型防空システム企業のリスト

- RTX株式会社 / レセオン(私たち。)

- ロッキード・マーチン社(私たち。)

- MBDA (フランス)

- コングスベルグ防衛および航空宇宙(ノルウェー)

- Rafael Advanced Defense Systems Ltd. (イスラエル)

- Israel Aerospace Industries / IAI (イスラエル)

- ノースロップ・グラマン・コーポレーション(私たち。)

- Diehl Defense GmbH & Co. KG (ドイツ)

- ラインメタル AG (ドイツ)

- タレスグループ(フランス)

- LIG Nex1 Co., Ltd.(韓国)

主要な産業の発展

グローバル市場分析は、レポートに含まれるすべての市場セグメントによる市場規模と予測の詳細な調査を提供します。これには、市場のダイナミクス、市場動向、予測期間中に市場を推進すると予想される地域分析に関する詳細が含まれています。市場レポートには、市場におけるバイヤー、サプライヤーの潜在力を示すポーターのファイブフォース分析が含まれています。市場予測では、技術の進歩、新製品の発売、主要なトレンド、主要な業界の発展、パートナーシップ、合併と買収の詳細に関する情報が提供されます。地上防空システム市場分析には、市場シェアと主要プレーヤーのプロフィールに関する情報を含む詳細な競争環境も含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 推定年 | 2026年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 年から 2034 年までの CAGR は 8.7% |

| ユニット | 価値 (10億米ドル) |

| セグメンテーション | 防御層別、コンポーネント別、モビリティ別、脅威の種類別、アプリケーション別、エンドユーザー別、および地域別 |

| 作成者: 防御層 |

|

| コンポーネント別 |

|

| モビリティによる |

|

| 脅威の種類別 |

|

| 用途別 |

|

| エンドユーザー別 |

|

| 地域別 |

|

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 426 億米ドルで、2034 年までに 912 億 7000 万米ドルに達すると予測されています。

2025 年の市場価値は 158 億米ドルでした。

市場は、予測期間中に 8.7% の CAGR を示すと予想されます。

防衛層別にみると、長距離防空/LRADセグメントが市場をリードすると予想されている。

ミサイル、ドローン、飽和攻撃の脅威の増大が市場の拡大を推進しています。

RTX Corporation / Raytheon、Lockheed Martin Corporation、MBDA、Kongsberg Defense & Aerospace、Rafael Advanced Defense Systems Ltd. は、世界市場の主要企業の一部です。

2025 年には北米が市場を支配します。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 250

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート