統合防空およびミサイル防衛市場規模、シェアおよび業界分析、プラットフォーム別(陸上、海軍、空挺/宇宙対応センシング)、コンポーネント別(センサーおよびレーダー、戦闘管理/C2、ランチャー、迎撃機およびエフェクターなど)、脅威タイプ別(航空機およびヘリコプター、UAS / 徘徊兵器、巡航ミサイル、弾道ミサイルなど)、射程層別(VSHORAD、SHORAD、中距離および長距離 / 上位層)、エンドユーザー別 (国土防衛、軍事基地防衛、遠征 / 部隊保護、その他)、および地域予測、2026 ~ 2034 年

統合防空・ミサイル防衛市場規模と将来展望

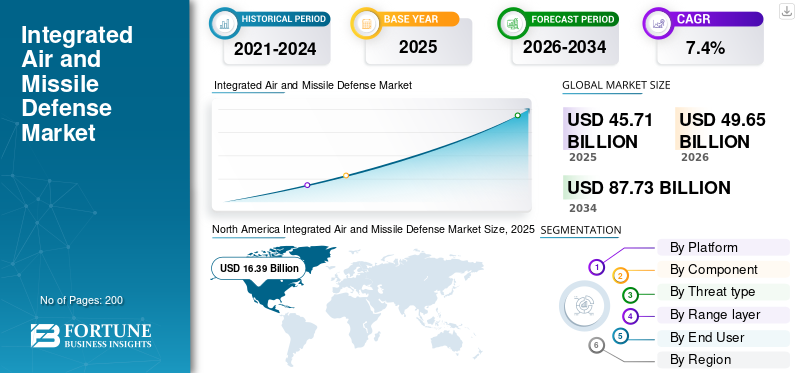

2025年の世界の統合防空・ミサイル防衛市場の規模は457億1,000万米ドルと評価された。同市場は、2026年の496億5,000万米ドルから2034年までに877億3,000万米ドルへと成長し、予測期間中に年平均成長率(CAGR)7.4%を示すと見込まれている。2025年時点で、北米は統合防空・ミサイル防衛市場において35.85%の市場シェアを占め、同市場を牽引した。

統合防空・ミサイル防衛 (IAMD) 市場は、広範囲にわたる航空脅威を検出、追跡、撃退するために使用されるシステム、センサー、迎撃機、レーダー、およびコマンド ネットワークをカバーしています。地上ベースの資産と地上、航空機、宇宙対応のセンシングを組み合わせて、航空機、UAV、巡航ミサイル、中距離層および長距離層にわたる弾道の脅威に対抗します。市場の成長は、北米、中東、アジア太平洋地域におけるミサイルの脅威の増大、多層防衛への需要の高まり、防衛近代化プログラムによって推進されています。

この市場の主要企業はロッキード・マーチン社とラファエル・アドバンスト・ディフェンス・システムズ社であり、これらの企業はシステムのアップグレード、統合作業、先進的な防空プログラムを通じて市場を変えています。ロッキード・マーティンは、迎撃機と戦闘ネットワークを統合することで、より接続性が高く、連携して機能する防空およびミサイル防衛システムを開発しています。ラファエル先進防衛システムは、ロケット、UAV、巡航ミサイルに対して機能することが実証されているミサイル防衛システムを提供しています。大手企業はシステム開発に注力しており、より統合され、マルチレイヤーで、運用上の応答性が高いソリューションに向けて市場を推進しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

統合された航空およびミサイル防衛市場のトレンド

ネットワーク化、多層、360 度の防御アーキテクチャへの移行が大きなトレンドになりつつある

世界市場における重要なトレンドの 1 つは、スタンドアロンの迎撃システムから、相互に接続された完全にネットワーク化されたアーキテクチャへの移行です。センサー、レーダー、ランチャー、迎撃機、戦闘管理を 1 つの運用フレームワークに統合します。防衛機関は、地上、航空機、宇宙対応の入力を融合し、目標の識別を改善し、ドローンや巡航ミサイルから中距離および長距離の交戦層にわたる弾道目標に至るまでの航空の脅威に対する多層防御をサポートできるシステムをますます求めています。その結果、市場の需要は、個別のハードウェア調達のみではなく、オープン アーキテクチャの指揮統制、統合射撃管制、マルチドメインの相互運用性へと着実に移行しています。

2025年9月、米国ミサイル防衛局と米陸軍は、グアムに強化型統合防空・ミサイル防衛(EIAMD)システムを導入する決定記録を発表し、それを永続的な360度の多層型統合航空ミサイル防衛能力と説明した。

市場ダイナミクス

市場の推進力

無料サンプルをダウンロード このレポートについて詳しく知るために。

弾道ミサイル、巡航ミサイル、ドローンの脅威の急速な成長により市場の成長が加速

世界の統合防空・ミサイル防衛市場の成長を牽引する主な要因は、複雑な航空脅威環境の増大であり、軍は現在、同じ戦闘空間内で弾道ミサイル、巡航ミサイル、無人航空機、そしてますます機動性が高まる長距離兵器から防御する必要がある。この脅威の組み合わせにより、調達はスタンドアロンの防空部隊から、短距離、中距離、長距離の交戦層にわたってセンサー、指揮システム、迎撃機を組み合わせたネットワーク化された多層防衛アーキテクチャへと移行しています。さらに、各国が孤立したミサイル防衛システムをもはや求めておらず、より迅速に対応し、より多くの種類の脅威を一度にカバーできる、統合された多層防御を備えたシステムを求めているため、市場は成長しています。

2026年1月、米国国防安全保障協力局は、パトリオット先進能力-3ミサイルセグメント強化ミサイルおよび関連装備をサウジアラビアに90億米ドルで海外軍事売却する可能性があると発表した。

市場の制約

高度な統合の複雑さとライフサイクルコストの上昇が、統合型防空・ミサイル防衛システムの迅速な展開を妨げている

レーダー、発射装置、迎撃装置、センサー、コマンド ネットワークを 1 つの信頼性の高い運用アーキテクチャに統合することの複雑さは、世界市場における大きな制約となっています。各国は航空の脅威に対して多層防御を必要としていますが、地上の資産と地上、航空機、宇宙対応のセンシングをリンクするシステムの構築は、費用がかかり、技術的に難しく、時間がかかります。さらに、市場の成長は、従来のプラットフォームと新しいプラットフォーム間の相互運用性に対する購入者のニーズによって抑制されており、その結果、防空およびミサイル防衛システムの調達、テスト、本格的な配備が遅れています。

2025年6月、米国政府会計検査院は、陸軍の防空・ミサイル防衛近代化の取り組みが2021年度から2025年度までの予算要求で88億米ドルから118億米ドルに増加したと報告したが、同時に陸軍がこれらの取り組み全体に主要な製品開発慣行を完全に適用していなかったとも指摘した。

市場機会

多国籍の近代化と輸出主導の調達プログラムが強力な市場機会を生み出している

世界市場における大きなチャンスは、相互運用可能な多層オープンアーキテクチャシステムを通じて防空を近代化しようとする同盟国の数が増えていることにあります。これにより、新しい迎撃機とレーダーの販売、および戦闘管理ソフトウェアの両方の機会が生まれます。センサーフュージョン、コマンド ネットワーク、ランチャー統合、および長期アップグレード プログラム。さらに、より多くの国が、短距離、中距離、長距離の各層にわたってレガシー資産を新しいミサイル防衛システムに接続できる、スケーラブルな統合防空ミサイル防衛アーキテクチャを望んでおり、その機会は増大しています。

市場の課題

低コストのドローンと飽和攻撃に対するコスト交換の不均衡が、市場の成長に対する大きな課題として浮上している

世界市場における大きな課題は、低コストで到来する脅威と、プレミアム迎撃機でそれらを打ち負かすための高額なコストとの間の不均衡が増大していることです。さらに、ドローンがより手頃な価格になり、ネットワーク化され、大規模に利用可能になるにつれて、軍は重要資産を保護するために多額の投資を余儀なくされ、調達予算を圧迫し、部隊計画を複雑化しています。現代の防空・ミサイル防衛システムは航空機、巡航ミサイル、弾道脅威に備えた高性能迎撃システムを維持しつつ、大規模かつ低コストの航空攻撃を打ち破る経済的な方法も見つけなければならないため、この課題はさらに深刻になっている。

現在の戦争の影響

現在進行中のミサイルおよびドローン戦争により、多層化された戦闘対応統合型航空およびミサイル防衛システムの需要が加速しています

現在進行中のロシア・ウクライナ戦争と中東での継続的なミサイルと無人機の交換により、市場はより迅速な調達、より緊密なシステム統合、より豊富な迎撃機の在庫に向かって進んでいます。購入者は現在、360度のカバー範囲、センサーと射撃手の接続性、多層的な交戦、そして同じ戦闘空間内での弾道ミサイル、巡航ミサイル、無人機の混合一斉射撃に対抗する能力をより重視している。

NATOは2025年の新たな政策に基づき、平時、危機時、活発な紛争時においても、防空・ミサイル防衛を年中無休の仕事として扱っている。 NATOは、いつでもあらゆる方向から来る脅威から身を守るために盾を強化しているが、2025年1月のウクライナへの米軍事支援には以下のものが含まれていた。防空システム西側の発射装置、ミサイル、レーダーをウクライナのシステムと統合するためのコンポーネント、レーダー、機器。

セグメンテーション分析

プラットフォーム別

領土防衛の要件、幅広い展開の柔軟性、階層構造の利点により、陸上セグメントが優勢

プラットフォームの観点から見ると、市場は陸上、海軍、空輸/宇宙対応センシングに分類されます。

主要国は、領土、人口密集地、軍事基地、戦略的インフラを永続的に保護できる地上配備レーダー、発射装置、迎撃機、指揮ネットワークを中心に核となる防空・ミサイルシールドを構築しているため、2025年には陸上セグメントが市場を支配した。 NATOはIAMDを兵力、領土、住民を守る継続的な任務であると説明しているが、ミサイル防衛局のTHAADおよび地上配備型ミッドコース防衛計画は、地上配備型システムが地域と国土の両方を守る中心であり続けていることを示している。その結果、陸上プラットフォームは、海軍または空挺配備と比較して、多層防御において最も拡張性があり、調達しやすい選択肢であり続けます。

航空機/宇宙対応センシングセグメントは、予測期間中に 9.5% の CAGR で成長すると予想されます。

コンポーネント別

ミッションクリティカルなキル機能、高いユニット価値、定期的な補充需要により、インターセプターおよびエフェクターセグメントが優勢

コンポーネントに基づいて、市場はセンサーとレーダー、戦闘管理/C2、ランチャー、迎撃機とエフェクター、サービスと維持などに分類されます。

迎撃装置およびエフェクターセグメントは、到来する脅威を無力化するアーキテクチャの一部を表すため、2025 年の統合防空およびミサイル防衛市場で最大のシェアを保持しました。レーダー、発射装置、指揮システムは探知と交戦を可能にし、迎撃弾とエフェクターは高価な物品であり、複数の脅威層にわたって備蓄する必要があり、運用需要の増加に応じて補充が必要であるため、調達予算が最も重点を置かれています。現代の防空およびミサイル防衛において、このコンポーネントは弾道ミサイル、巡航ミサイル、無人航空機、その他の航空脅威を撃破する上で中心的な役割を果たしており、その結果、戦闘関連支出の最大のシェアを常に集めています。

2026年1月、米国国防安全保障協力局は、パトリオット先進能力3ミサイルセグメント強化型(PAC-3 MSE)ミサイルおよび関連機器を推定90億ドルでサウジアラビアに売却する可能性を承認した。

戦闘管理/C2セグメントは最も急速な成長を示し、予測期間中に8.6%のCAGRを記録すると予想されます。

脅威の種類別

弾道ミサイル分野は、その戦略的脅威特性、高度な迎撃の複雑さ、および持続的な国土および地域防衛への投資により、主要な分野を占めています。

脅威の種類によって、市場は航空機と航空機に分類されます。ヘリコプター、UAS/徘徊兵器、巡航ミサイル、弾道ミサイル、極超音速の脅威。

弾道ミサイルセグメントは 2025 年に市場を支配しました。これらの脅威は国防の最優先事項であり、最も特殊な探知、追跡、迎撃アーキテクチャを必要とするためです。他の多くの航空脅威とは異なり、弾道ミサイルは専用の早期警戒、識別、指揮統制、および地上およびより広範な地上、航空機および宇宙でサポートされるネットワークにわたる多層迎撃システムを必要とします。これにより、特に戦略的資産、国土防衛、および高価値の軍事インフラのための多層シールドを構築している国では、弾道ミサイル防衛プログラムに重点を置いた調達が継続されます。 THAAD やイージス弾道ミサイル防衛などのシステムの中心的な役割は、弾道ミサイル防衛がより広範な総合防空・ミサイル防衛市場において引き続き主要なシェアを獲得し続ける理由を示しています。

無人航空機/徘徊兵器は最も急速に成長しているセグメントであり、予測期間全体で 12.0% の CAGR で成長すると予想されます。

[NZC9E943]

範囲レイヤー別

戦略的な国土および戦域防衛のニーズ、および高度なミサイル脅威に対する優先資金提供により、長距離/上位層セグメントが優勢

レンジ層に基づいて、市場はVSHORAD、SHORAD、中距離、長距離/上位層に分類されます。

長距離/上位層セグメントは、国防計画の戦略的中核における重要性により、2025年の市場を支配しました。これらのシステムは、より大規模な防衛地域にわたる重大なミサイルの脅威に対処するために構築されており、政府が重要な領土、軍事インフラ、人口密集地を守るために上位層の防御が重要であると見なしているため、予算の優先順位が強化されています。 THAAD などのシステムは、長距離識別および戦闘管理アーキテクチャとともに、この層が現代の総合的対空ミサイル防衛計画の中心であり続けていることを証明しています。

2025年9月、米国ミサイル防衛庁と米陸軍は、急速に進化する地域ミサイルの脅威に対して永続的な360度の多層的な統合防空・ミサイル防衛能力を提供することを目的とした強化型統合防空・ミサイル防衛(EIAMD)システムをグアムに導入する決定記録を発表した。

VSHORADは市場で最も急速に成長しているセグメントであり、予測期間中に9.4%のCAGRで成長すると予想されています。

エンドユーザー別

国土防衛の優先事項、戦略的資産カバーのニーズ、持続的な政府資金により、国土防衛部門が優位を占める結果となった

市場はエンドユーザーに基づいて、国土防衛、軍事基地防衛、遠征/軍隊保護、戦略的資産防衛に分類されます。

2025 年には国土防衛セグメントが市場を独占しました。この優位性は、政府が国土、人口密集地、重要なインフラ、指揮ネットワークを重大な航空脅威から守ることを最優先にしていることに起因すると考えられます。このエンドユーザー層は、主権防衛計画の中核に位置するため、遠征や特定の場所に特化したミッションよりも強力かつ一貫した資金提供を受けています。また、地上配備の迎撃装置を組み合わせた多層防御アーキテクチャの需要も促進されます。レーダー弾道ミサイル、巡航ミサイル、その他の長距離脅威に対抗するための、地上、航空機、宇宙対応のセンシングを備えた指揮システム。

戦略的資産防衛セグメントは最も速い市場成長を示し、予測期間中に 7.9% の CAGR を記録すると予想されます。

統合防空・ミサイル防衛市場の地域展望

地理的に、市場は北米、ヨーロッパ、アジア太平洋、中東、その他の世界に分類されます。

北米

North America Integrated Air and Missile Defense Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は、主に米国が主導する本土ミサイル防衛の積極的な展開と、センサー、迎撃機、戦闘管理、多層的な地域保護にわたる継続的な近代化を組み合わせており、2025年の統合防空・ミサイル防衛市場を独占した。米国ミサイル防衛庁は、中長距離弾道ミサイルの脅威から米国本土を守るために地上配備型ミッドコース防衛システムがアラスカとカリフォルニアに配備され、一方でグアムのEIAMDプログラムは進化するミサイルの脅威に対して永続的な360度の多層防御アーキテクチャを追加していると述べている。この地域はまた、RTX、ロッキード・マーチン、ノースロップ・グラマンなどの主要サプライヤーによって支えられた高密度の産業基盤からも恩恵を受けており、北米が開発、統合、調達活動の中心にあり続けています。

米国の総合防空・ミサイル防衛市場

市場への北米の強い貢献と地域内での米国の優位性を踏まえると、米国市場は2025年に約157億7,000万米ドルとなり、予測期間中に6.1%のCAGRで成長しました。

ヨーロッパ

ヨーロッパは、2025 年の世界市場の約 24.98% シェアを保持しました。国家近代化計画だけでなく、NATO 全体の相互運用性と集団的保護の要件によって調達がますます形作られているため、欧州は引き続き防空・ミサイル統合防衛の構造的に強力な市場です。 NATOの2025年IAMD政策は、同盟の領土、国民、兵力を守るための360度アプローチを正式なものとしており、一方ドイツは現在、欧州スカイシールド構想が欧州23カ国を結集させて共通の防空を強化していると述べている。その結果、需要は相互運用可能な陸上システム、共有ミサイル調達、統合された指揮統制アーキテクチャに集中しています。

フランスの総合防空・ミサイル防衛市場

フランス市場は 2025 年に約 11 億 3,000 万米ドルに達し、これはヨーロッパの収益の約 9.86% に相当します。

ロシアの総合防空・ミサイル防衛市場

ロシア市場は、先進的なドローンに対抗する必要性により急速に進化しており、巡航ミサイル、S-350 Vityaz や S-400 Triumph などの主要システムが近代化され配備された結果、ロシア市場は 2025 年に約 24 億 6,000 万ドルとなり、ヨーロッパの収益の約 21.53% を占めました。

アジア太平洋地域

アジア太平洋地域は市場で最も重要な成長地域の1つであり、予測期間中に7.3%のCAGRで成長すると予想されており、地域の軍はより複雑なミサイルや空中呼吸の脅威に対する多層防御に投資しています。日本の防衛省は、自国のIAMD構造はすでにイージス艦、PAC-3、JADGE指揮網とリンクしていると述べているが、オーストラリアは強化された全領域IAMDが重要であり、AIR6500、NASAMS、中距離地上防空層を配備していると述べている。この組み合わせにより、この地域は戦闘管理システム、センサー、および内層と中間層の両方の迎撃ソリューションにとって特に重要になります。

中国の総合防空・ミサイル防衛市場

中国市場は、地域の安全保障上の懸念、ハイテクの近代化、国防予算の7.2%増などを背景に急速に拡大しており、2025年の売上高は約36億2,000万ドルとなり、世界売上高の約32.88%を占めています。

日本の総合防空・ミサイル防衛市場

日本市場は2025年に約22億2000万ドルとなり、アジア太平洋地域の収益の約20.21%を占める。

中東

中東地域は、予測期間中に 8.1% の CAGR で 2 番目に速い成長を示すと予想されており、長期サイクルの近代化のみによってではなく、ミサイルやドローンの脅威に繰り返しさらされることによって需要が促進されるため、依然として運用上最も重要な IAMD 市場の 1 つです。例えば、2026年1月の米国の承認はその緊急性を反映しており、サウジアラビアの可能性のあるPAC-3 MSEパッケージの価値は90億ドルと評価された。クウェートは2025年と2026年にパトリオットミサイルのアップグレード、ビルド8.1、および維持関連の支援の承認を取得した。その結果、この地域は引き続き多層的な地上配備型ミサイル防衛、迎撃ミサイルの補給、即応性の高い支援アーキテクチャを支持している。

サウジアラビアの統合防空・ミサイル防衛市場

サウジアラビア市場は2025年に約16億9,000万ドルとなり、中東の収益の約30.47%を占める。

世界のその他の地域

世界のその他の地域 (アフリカおよびラテンアメリカ) は比較的小さな市場シェアを保持していますが、予測期間中に 11.5% という最高の CAGR で成長すると予想されます。ラテンアメリカとアフリカは依然として小規模で機会市場であり、需要は広範な上位層シールドの配備ではなく、主権保護、監視、地点防御、重要資産のセキュリティに集中しています。ブラジル政府は、現在の防衛産業への推進にはレーダーが含まれていると述べている。衛星、ロケット、そしてブラジル空軍は2025年7月のBRICS首脳会議に向けた防空作戦を強調し、大規模なIAMD地域よりも狭いとしてもラテンアメリカの需要が存在することを示した。アフリカ側については、SIPRIによれば、アフリカにおける軍事支出は2015年から2024年の間に11%増加したが、総支出の勢いでは依然としてこの地域はヨーロッパ、アジア、オセアニア、中東に後れをとっており、これがIAMD導入のより細分化されたペースを説明するのに役立っている。

ラテンアメリカの統合防空・ミサイル防衛市場

ラテンアメリカの市場は2025年に約8億1,000万米ドルに達し、収益の約60.34%を占めました。

アフリカの総合防空・ミサイル防衛市場

アフリカ市場は、2025 年に約 5 億 3,000 万米ドルで、2034 年には 14 億 7,000 万米ドルに達すると予想されており、2025 年の収益の約 39.66% を占めます。

競争環境

主要な業界プレーヤー

統合アーキテクチャのリーダーシップと実戦で証明されたパフォーマンスが競争環境市場を形成

競争環境は、複数のサブシステムを提供できる企業によって主導されています。顧客がスタンドアロン製品よりも完全な多層防御ソリューションを求めるようになる中、センサー、レーダー、戦闘管理システム、迎撃装置の統合機能を持つ企業が市場をリードしました。この力関係により、競争はロッキード・マーティン、RTX、ノースロップ・グラマン、ラファエル・アドバンスト・ディフェンス・システムズなどの企業を中心に集中し続けている。

これらのプレーヤーは、積極的なアップグレードと生産拡大を通じて市場を牽引しています。ロッキード・マーティンは米国で98億ドルの資金を受け取りました。陸軍は2025年9月にPAC-3 MSEの生産契約を締結しました。RTXは2025年4月にLTAMDSの生産を開始しました。ノースロップ・グラマンのIBCSは引き続き統合戦闘管理の中心となっています。一方、ラファエルは2025年8月にデビッドスリングのアップグレードテストを成功裡に完了しており、これらの開発は市場が相互運用性、即応性、多層防空・ミサイル防衛能力によって形成されていることを示している。

レポートで紹介されている主要な航空およびミサイル防衛統合企業のリスト

- ノースロップ・グラマン・コーポレーション(私たち。)

- ロッキード・マーチン社(私たち。)

- RTX株式会社(私たち。)

- BAE システムズ社(イギリス)

- タレス S.A. (フランス)

- Leonardo S.p.A. (イタリア)

- Israel Aerospace Industries Ltd. (イスラエル)

- Rafael Advanced Defense Systems Ltd. (イスラエル)

- MBDA (フランス)

- Kongsberg Defence & Aerospace AS(ノルウェー)

- Elbit Systems Ltd.(イスラエル)

- サーブ AB (スウェーデン)

主要な産業の発展

- 2026 年 2 月:ラファエル・アドバンスト・ディフェンス・システムズは、イスラエルのIMDOおよび米国ミサイル防衛庁と協力して、将来の脅威への対応に焦点を当てた複雑なデイビッド・スリング・テスト・シリーズを完了し、同社はこの取り組みによりイスラエルの防空およびミサイル防衛アーキテクチャの大幅なアップグレードが可能になったと述べた。

- 2026 年 1 月:米国国務省は、推定価値90億ドル相当の730発のPAC-3 MSEミサイルと関連装備をサウジアラビアに海外軍事売却する可能性を承認した。

- 2025 年 9 月:米陸軍はロッキード・マーティンに対し、1,970機のPAC-3 MSE迎撃機と関連ハードウェアの生産に関して98億ドルの契約を締結し、これはロッキード・マーティンのミサイルおよび射撃管制史上最大の契約となった。

- 2025 年 8 月:米陸軍は、LTAMDSミサイル飛行試験の成功を発表した。この試験では、IBCSを介して作動するレーダーがPAC-3 MSE迎撃機を使用して空気呼吸の脅威を検知、追跡し、迎撃を可能にし、360度交戦能力を実証した。

- 2025 年 8 月:米国国務省は、IBCS対応パトリオットおよび関連機器をデンマークに最大85億ドルで外国軍に売却する可能性を承認し、推定売却額は32億ドルとなった。

- 2025 年 6 月:米国ミサイル防衛局は、アラスカの長距離識別レーダー(LRDR)が初の飛行試験でICBMに相当する生きた標的を追跡することに成功し、米国の多層ミサイル防衛構造を強化したと発表した。

- 2025 年 4 月:米国国務省は、4億2,500万米ドル相当のパトリオット配備後のビルド8.1および関連装備のクウェートへの外国軍事売却を承認した。

- 2025 年 4 月:RTX の Raytheon は、マイルストーン C を達成した後、LTAMDS がプロトタイプから製品版に移行し、統合された防空およびミサイル防衛のための公式の米陸軍記録プログラムとなったと発表しました。

レポートの範囲

世界的な統合防空・ミサイル防衛市場分析では、市場規模、企業プロファイリング、レポートに含まれるすべての市場セグメントによる予測についての詳細な調査が提供されます。これには、予測期間中に市場を推進すると予想される市場のダイナミクスと傾向の詳細が含まれています。技術の進歩、新製品の発売、主要な業界専門家の開発、戦略的パートナーシップ、合併と買収の詳細に関する情報を提供します。調査レポートには、市場シェアと市場の主要プレーヤーのプロフィールに関する情報を含む詳細な競争環境も含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 推定年 | 2026年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 年から 2034 年にかけて 7.4% の CAGR |

| ユニット | 価値 (10億米ドル) |

|

セグメンテーション別

|

プラットフォーム別

|

|

コンポーネント別

|

|

|

脅威の種類別

|

|

|

範囲レイヤー別

|

|

|

エンドユーザー別

|

|

|

地域別

|

よくある質問

Fortune Business Insights によると、世界の市場価値は 2026 年に 496 億 5,000 万米ドルとなり、2034 年までに 877 億 3,000 万米ドルに達すると予測されています。

2025 年の北米の市場価値は 163 億 9,000 万米ドルでした。

市場は、予測期間中に 7.4% の CAGR を示すと予想されます。

陸上セグメントがプラットフォーム別に市場をリードしました。

弾道ミサイル、巡航ミサイル、ドローンの脅威の急速な増大により、多層化された統合型防空・ミサイル防衛システムの需要が加速しています。

市場のトッププレーヤーには、ノースロップ グラマン、ロッキード マーティン、RTX、ラファエル アドバンスト ディフェンス システムズ リミテッド、BAE システムズ、MBDA、タレスなどが含まれます。

北米が市場で最大のシェアを占めました。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート