外科用ドリル市場規模、シェア及び業界分析、製品タイプ別(器具{電動ドリル、空気圧ドリル、バッテリードリル}、アクセサリー); 種類別(再利用可能、使い捨て)、用途別(整形外科、歯科、神経学、耳鼻咽喉科、その他)、エンドユーザー別(病院・外来手術センター、専門クリニック)、地域別予測、2026-2034年

主要市場インサイト

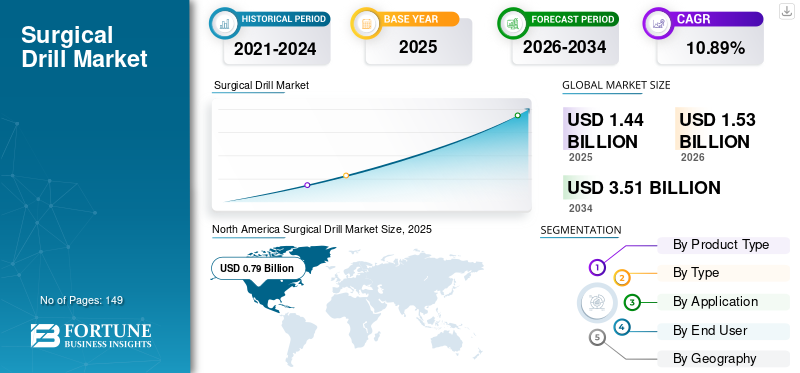

世界の外科用ドリル市場規模は2025年に14億4,000万米ドルであり、2026年の15億3,000万米ドルから2034年までに35億1,000万米ドルへ成長し、2026年から2034年の期間における年平均成長率(CAGR)は10.89%と予測されている。北米は2025年に54.79%の市場シェアを占め、外科用ドリル市場を支配した。

外科用電動器具は手術室において独特の役割を果たす。外科用ドリルは骨に穴を開けるための電動器具であり、歯科手術から神経外科手術まで幅広い用途に対応する。

外科的介入を必要とする慢性疾患の増加傾向と、主要企業による技術的に高度な器具の導入が相まって、予測期間中の市場成長に寄与している。

- 例えば、Journal of Neurosurgery(JNS)誌に掲載された研究によれば、世界では毎年推定2,260万人の患者が神経疾患または損傷に苦しんでおり、そのうち1,380万人が手術を必要としています。

COVID-19パンデミックは外科用ドリル市場に悪影響を及ぼしました。2020年には、複数の国政府がCOVID-19患者の治療に医療資源を集中させるため、非緊急手術の延期または中止を指示した。この要因により世界的に非緊急処置が大幅に減少し、外科用ドリルの採用がさらに制限された。サプライチェーンの混乱、製造遅延、 物流上の課題が医療機器の生産・製造に影響を与えた。しかし2021年、COVID-19ガイドラインの緩和に伴い、市場はパンデミック前の段階へ回復し始めた。病院受診数と選択的手術件数の増加に伴い、外科用ドリルの販売は改善した。さらに、市場参入企業の収益増加により市場は安定化しており、予測期間中に大幅な成長が見込まれる。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の外科用ドリル市場インサイト

日本の医療機器分野では、高度な精度・安全性・耐久性が求められる中、外科用ドリルは手術の質向上に不可欠なツールとして注目されています。医療現場では、低侵襲手術の拡大や手術効率の向上に向けて、より軽量で操作性に優れた機器、さらにはスマート技術を備えた装置の導入が進んでいます。世界的な技術革新が加速する中、日本の医療機関や関連産業にとって、先端的な外科用ドリル技術を取り入れ、品質・信頼性・患者ケアの向上を図る絶好の機会となっています。

世界の外科用ドリル市場概要とハイライト

市場規模と予測:

- 2025年市場規模:14億4,000万米ドル

- 2026年市場規模:15億3,000万米ドル

- 2034年予測市場規模:35億1,000万米ドル

- CAGR:2026年~2034年 10.89%

市場シェア:

- 地域別:北米は2023年に55.04%のシェアで市場を支配しました。これは神経疾患および整形外科疾患の有病率の上昇、外科手術の高い割合、そして技術的に高度な器具の継続的な導入によって推進されています。

- 用途別:2023年は整形外科分野が最大の市場シェアを占めた。この分野の優位性は、整形外科疾患の発生率増加と、関節置換術などの外科的介入の多さに起因し、専門的な外科用ドリルの需要を牽引している。

主要国のハイライト:

- 地域別:北米は2025年に54.79%のシェアで市場を支配した。これは神経疾患および整形外科疾患の有病率の上昇、外科手術の高い割合、そして技術的に高度な器具の継続的な導入によって推進されている。

- 米国:年間約79万件の全膝関節置換術と45万件の股関節置換術が行われるなど、非常に高い整形外科手術件数が市場を牽引している。また、先進的な外科用ドリルの継続的な新製品発売とFDA認可により、同国はイノベーションの主要拠点となっている。

- 中国:手術件数の多さと増加する医療観光が成長を支えており、アジア太平洋地域における先進的な外科用器具への強い需要を生み出している。

- 欧州:市場は整形外科手術の多さによって牽引されており、イングランド・ウェールズ地域では年間約16万件の股関節・膝関節全置換術が実施されている。ドイツや英国などの国々における革新的な外科システムの導入も主要な成長要因である。

外科用ドリル市場の動向

次世代ドリルの導入が市場成長を促進

先進国および新興国では毎年多数の患者が手術を受けています。外科用機器の様々な進歩にもかかわらず、ドリルには固有の欠点があります。価格や短いバッテリー寿命などの課題は、市場プレイヤーが研究開発に注力し、先進的な次世代デバイスを市場に導入する大きな機会を提供している。

様々な研究機関は既に、ロボットシステム搭載高速ドリル、非滅菌バッテリードリル、先進構造ドリルなど、次世代電動工具の開発に注力している。

- 例えば2023年3月、ストライカー社は電動工具向け革新的な特許技術「CD NXTシステム」を発表した。この技術は、様々な外科手術において迅速・正確・一貫性のあるデジタル深度測定を実現し、外科医の能力を強化しています。

さらに、アデオール・メディカルAGをはじめとする各市場プレイヤーは、新興市場における次世代ドリルの導入に注力しており、これが今後数年間の市場全体の成長を促進すると予想されています。

[GboPFbowcr]

外科用ドリル市場の成長要因

手術件数の増加が外科用ドリルの需要を拡大

世界的に、慢性疾患の増加や交通事故・スポーツ傷害・外傷の増加に伴う手術件数の増加が、市場成長の主要な要因の一つとなっている。

- 世界保健機関(WHO)が発表したデータによると、2019年の推定世界平均手術率は10万人あたり666件から11,168件の範囲であり、交通事故や外傷が外科的介入の主要な原因の一つとなっている。

また、急速に増加する高齢者人口は整形外科疾患患者の増加につながり、高齢者における関節置換術、関節鏡検査、臓器移植などの手術件数増加を招いています。この要因が、病院やその他の医療施設における外科用ドリルを含む革新的で新しい電動手術器具の需要を牽引しています。

- 米国リウマチ学会が2023年に発表したデータによると、米国では年間約79万件の全膝関節置換術と45万件の股関節置換術が実施されている。米国における高齢化人口の増加が整形外科手術件数の増加につながっている。

ドリルを含む外科用電動器具への需要拡大は、市場プレイヤーが研究開発(R&D)に多額の投資を行い、技術的に先進的な製品を投入する原動力となっている。さらに、外科用ドリルにおける技術革新の増加は、予測期間中の外科用ドリル市場の成長を促進すると見込まれる。

抑制要因

品質保証の不備と滅菌手順の欠如が市場成長を阻害する可能性

外科医は手術を成功させるために高品質な手術器具を必要とします。外科医は最高水準の手術を行うために手術器具の品質に大きく依存しています。しかし、外科医は通常、新たに購入した手術用電動工具を滅菌処理を施さずに直接使用しており、これが有害な結果を招いています。

- 例えば、米国国立患者安全庁(NPSA)の研究調査によると、破損・不良器具の中で外科用ドリルが最大の割合(40%)を占めていた。

さらに、ドリルの適切な消毒・滅菌の怠慢は、患者への感染性病原体の伝播を招く。例えば英国歯科外科医を対象とした調査では、回答者の68%が器具を滅菌していると認識しながら適切な化学滅菌剤や照射時間を用いておらず、49%が生物学的指標を用いたオートクレーブ検証を実施していなかった。

加えて、脊椎・骨移植術における先進的な低侵襲手術の台頭、電動器具の比較的高コスト、新興国における償還政策の欠如が外科用ドリルの採用を制限しており、予測期間中に世界的な外科用ドリル市場の成長をさらに阻害すると予想される。

- 例えば、2023年10月にIRCADアフリカが発表したデータによると、アフリカでは推定20億人が同地域で基本的な外科手術を受けられない状況にある。このため、アフリカの患者における低侵襲手術の需要を満たすべく、IRCADは低侵襲手術の研究・研修センターを設立した。

外科用ドリル市場セグメント分析

製品タイプ別分析

2023年には、様々な外科手術における付属品の需要増加が市場を牽引し、支配的な地位を占める見込み

製品タイプ別では、世界市場は器具とアクセサリーに区分される

2023年にはアクセサリーセグメントが支配的なシェアを占めた。世界的に外科的介入、特に整形外科手術の件数が増加していることが、ドリルに使用されるバッテリー、電気コンソール、空気圧レギュレーターなどのアクセサリーや消耗品の需要拡大につながっている。

- 例えば、OrthoSpineNews.が発表した研究記事によると、55歳以上の世界人口の約40%が慢性的な膝痛に苦しんでいます。そのうち5,080万人が日常生活に支障をきたすほどの痛みを抱え、約260万人が毎年膝関節置換術を受けています

一方、器具の長期保存性と高コストが新規器具の頻繁な購入を抑制しています。この要因が、予測期間中の器具セグメントの低いシェアの主因となっています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

タイプ別分析

コスト効率の高い価格設定が、グローバル市場における再利用可能セグメントの最大のシェアを維持する見込み

タイプ別では、グローバル市場は再利用可能と使い捨てに区分される。

2023年、再利用可能セグメントは世界外科用ドリル市場シェアの最大部分を占めました。このセグメントの優位性は、コスト優位性、使い捨て外科用ドリルに対する技術的優位性、およびこれらのデバイスが提供するその他の機能的・運用上の利点により、外科医が再利用可能器具をより好むことに起因しています。

一方、使い捨て外科用ドリルは購入価格が高いため、その採用が制限されています。外科医の間ではあまり人気がなく、予測期間中の成長率は低くなっています。しかし、再利用可能機器の滅菌に関する懸念の高まりや、特に新興国における医療施設での滅菌に関する確立されたガイドラインやプロトコルの欠如が、使い捨て機器への注目を移しつつあります。

用途別分析

整形外科手術件数の増加がセグメント優位性を支える

適応症に基づき、世界市場は整形外科、歯科、神経学、耳鼻咽喉科、その他に区分される。

2023年には整形外科分野が最大のシェアを占めた。この優位性は、世界人口における整形外科疾患の発生率増加により、外科的介入を受ける患者が増加したことに起因する。例えば、ResearchGateが発表したデータによると、膝関節症の世界的な発生率は1万人あたり203人と推定され、全膝関節置換術の件数は2030年末までに85.0%増加し、126万件に達すると予測されている。

一方、神経学分野は2023年に世界市場で第2位のシェアを占めた。神経疾患患者の増加に伴い治療法としての外科手術需要が高まっているため、同分野の成長は収益性が高い。その結果、ドリルを含む外科用電動工具の需要と採用が拡大している。

- 例えば、米国臨床腫瘍学会(ASCO)が発表したデータによると、2023年に米国では24,810名の成人が脳または脊髄腫瘍と診断され、脳腫瘍の治療法として脳外科手術が主要な選択肢の一つとなっている。こうした神経疾患の症例増加が、市場における外科用ドリルの採用拡大につながっている。

エンドユーザー別分析

病院・外来手術センターにおける手術保険適用がセグメント最高シェアをもたらす

適応症に基づき、世界市場は病院・外来手術センター(ASCs)と専門クリニックに区分される

2023年時点で病院・外来手術センター(ASCs)セグメントが支配的なシェアを占めた。この優位性は、病院および外来手術センターで実施される手術件数の多さに加え、新興国における病院の適切な償還政策に起因する。

さらに、熟練した医療専門家の存在や、複雑な外科的介入における先進ドリルの高い採用率が、先進国および新興国において患者をこれらの施設へ誘導する主要な要因となっている。

一方、専門クリニックセグメントは病院・外来手術センターセグメントを上回るCAGRで成長している。先進国における整形外科クリニックを含む専門クリニック数の増加、および新興国における医療インフラ・施設開発への官民投資の拡大が、同セグメントの成長を牽引すると予測される。

地域別インサイト

[VjkVBhfXRu]

神経疾患の有病率増加により北米が最大市場を維持

北米における外科用ドリル市場規模は2023年に7億1000万米ドルに達した。神経疾患、整形外科疾患、その他の慢性疾患の有病率上昇、ならびに手術件数の増加が、外科用電動工具の器具および付属品に対する需要を牽引している。

欧州は世界市場で第2位のシェアを占めた。英国、ドイツなどの国々における整形外科手術の増加や、同地域での先進ドリルの導入などが、予測期間中の成長を牽引する要因の一部である。

- 例えば、英国関節登録機構(National Joint Registry)の公表データによれば、イングランドおよびウェールズ地域では年間約16万件の股関節・膝関節全置換術が実施されていると推定されています。

一方、 アジア太平洋地域の市場は最高CAGRで成長すると予測されています。発展途上国における市場プレイヤーの浸透拡大、手術件数の多さ、医療観光の増加などが、この地域の急速な成長を牽引する主要因です。

外科用ドリル市場における主要企業一覧

ストライカーとデピュイ・シンセシス(ジョンソン・エンド・ジョンソン・サービス社)が市場で主導的地位を獲得

世界市場は統合が進んだ市場であり、ストライカー、ジョンソン・エンド・ジョンソン・サービス社、ジマー・バイオメット、メドトロニック、B.ブラウン・メルズンゲンAGといった企業が支配的な市場シェアを占めています。これらの主要企業は、製品の世界的な商業化、外科手術用新型バッテリー駆動ドリルの発売、製品ポートフォリオ拡大のための他社との戦略的提携に継続的に注力しています。

また、現在の市場状況は、新興国および先進国における小規模メーカーの割合増加が特徴である。代表例として、デ・スーター・メディカル、アロテック株式会社、 NSK/NAKANISHI INC.などが増加している。新製品開発への注力強化により、各社は市場シェア拡大が可能となる。例えば2019年3月、NSKは世界的に評価の高いハンドピースの次世代モデル「S-Max Mシリーズ」を発表した。

主要企業プロファイル一覧:

- メドトロニック(アイルランド)

- ストライカー(米国)

- ジョンソン・エンド・ジョンソン・サービス社(米国)

- NSK/NAKANISHI INC.(日本)

- Zimmer Biomet(米国)

- B. Braun Melsungen AG(ドイツ)

- De Soutter Medical(英国)

- AlloTech Co., LTD.(韓国)

業界の主な動向:

- 2021年11月- 医療機器事業サービス社(Johnson & Johnson Medtech)は、電動工具製品群を強化するためUNIUMシステムを発表。外傷現場における小骨・脊椎・胸郭手術向けの信頼性と効率性を兼ね備えたシステムである。

- 2021年10月- メドトロニックはロボット支援脊椎手術用「Mazor Xシステム」を導入。手術計画・ワークフロー・実施・確認を包括的に支援する本プラットフォームは、カナダで初めて導入された脊椎手術用ロボット支援システムである。

- 2021年1月– メドトロニックは、Mazorロボットガイダンスシステムを用いた高速ドリル「Midas Rex」、ナビゲーション付き椎間体・椎間板準備プラットフォームについてFDAの承認を取得しました。

- 2021年6月 - ドイツに本拠を置く、完全内視鏡下および低侵襲脊椎手術の技術・トレーニング手法における市場リーダーであるJiomaxは、新世代シェーバードリルシステム「Shrill」の世界的発売を発表した。

- 2020年7月 - スミス・アンド・ネフューは、膝関節形成術および人工膝関節全置換術向けの手持ち型ロボットプラットフォーム「CORI外科システム」と「Real Intelligence」技術ソリューションを発売した。

レポート対象範囲

An Infographic Representation of 外科用ドリル市場

View Full Infographic

View Full Infographicさまざまなセグメントについての情報を取得するには、 お問い合わせをお寄せください

本グローバル外科用ドリル市場調査レポートは、市場の詳細な分析を提供します。主要企業、製品タイプ、用途、エンドユーザーといった重要な側面に焦点を当てています。さらに、主要な市場動向に関する洞察を提供し、業界の重要な進展を強調しています。上記の要因に加え、本レポートは近年における市場成長に寄与した複数の要因を網羅しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメンテーション

|

属性 |

詳細 |

|

調査期間 |

|

|

基準年 |

|

|

推定年次 |

|

|

予測期間 |

|

|

過去期間 |

|

|

成長率 |

2026年から2034年までの年間平均成長率(CAGR)は10.89% |

|

単位 |

金額(10億米ドル) |

|

セグメンテーション |

製品タイプ別

|

|

種類別

|

|

|

用途別

|

|

|

エンドユーザー別

|

|

|

地域別

|

よくある質問

フォーチュン・ビジネス・インサイトによると、世界の市場規模は2025年に14億4000万米ドルであり、2034年までに35億1000万米ドルに達すると予測されている。

2025年、北米における市場規模は7億9000万米ドルであった。

予測期間(2026-2034年)において、市場は年平均成長率(CAGR)10.89%で着実な成長を示す見込みである。

タイプごとに、再利用可能なセグメントは主要なセグメントです。

外科的介入を必要とする慢性障害の増加と、技術的に進歩したドリルの採用の増加は、市場の重要な要因です。

Stryker、Depuy Synthes、およびZimmer Biometは、市場のトッププレーヤーです。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 149

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート