整形外科用医療機器市場規模、シェア及び業界分析:タイプ別(関節再建デバイス、脊椎デバイス、外傷デバイス、整形外科用バイオロジクスデバイス、関節鏡検査デバイス、その他)、エンドユーザー別(病院、整形外科クリニック、外来手術センター、その他)、地域別予測(2026-2034年)

整形外科デバイス市場規模の概要

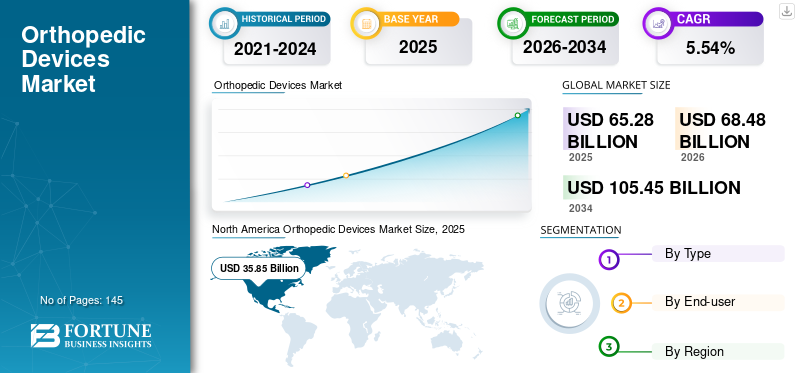

世界の整形外科用機器市場規模は2025年に652億8,000万米ドルと評価され、2026年の684億8,000万米ドルから2034年には1,054億5,000万米ドルに成長すると予測されており、2026年から2034年の予測期間中、5.54%の年平均成長率(CAGR)を示します。北米は2025年に整形外科用機器市場を支配し、54.92%の市場シェアを占めました。

整形外科機器は、関節や骨の筋骨格系の合併症を管理するために設計されている。最も一般的な整形外科機器には、ロッド、スペーサー、ピン、 ケージ、プレート、スクリューなどであり、骨折した骨を固定・整列させる役割を果たす。近年、整形外科手術で使用される機器は技術的進歩を遂げており、材料の3Dプリント、ロボット工学の活用、治療計画への人工知能(AI)統合などが挙げられる。例えば、2023年6月に発表された論文によれば、科学者らは革新的な3Dプリント人工膝関節インプラントを開発した。この製品は患者のニーズに合わせてカスタマイズされたものである。

整形外科用機器市場の成長は、骨粗鬆症や筋骨格系疾患の有病率上昇、技術革新、スポーツ障害や外傷性損傷の増加、高齢化人口の拡大といった要因によって牽引されている。例えばDefinitive Healthcare, LLC.によれば、 米国では整形外科関連の症状が患者が医師を受診する主な理由となっている。様々なカテゴリーの整形外科用インプラントや器具を用いた外科手術の増加が、市場の成長をさらに促進すると予測されている。

2020年、COVID-19パンデミックは整形外科機器市場に悪影響を及ぼした。COVID-19感染リスク、労働力・スタッフの不足、整形外科手術の減少といった問題が市場成長を阻害した。しかし、各国政府による規制が緩和された2020年第3四半期から第4四半期にかけて患者数が増加し始めました。したがって、サービスの再開は2021年の製品需要にプラスの影響を与えました。市場は予測期間中に着実な成長が見込まれています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の整形外科デバイス市場インサイト

高齢化社会が進む日本では、整形外科デバイス市場が革新と成長の重要な領域として注目されています。人工関節、骨固定具、再生医療対応デバイスなど、高度で精密な医療機器への需要が拡大する中、日本の医療機関や研究機関は最新技術を取り入れることで、治療成果の向上と患者満足度の最大化を目指しています。ヘルスケア分野や医療機器産業の経営層にとって、この市場は戦略的成長、技術革新の活用、国内外のパートナーシップ構築における重要な機会を提供します。

世界の整形外科用機器市場の主なポイント

市場規模と予測:

- 2025年の市場規模:652.8億米ドル

- 2026年の市場規模:684.8億米ドル

- 2034年予測市場規模:1,054.5億米ドル

- CAGR: 2026年から2034年にかけて5.54%

市場占有率:

- 北米は、整形外科手術件数の多さ、高度な医療インフラ、有利な償還ポリシーに牽引され、2025年には整形外科機器市場の54.92%のシェアを占め、市場を支配しました。

- 関節再建デバイス部門は、特に高齢者層とスポーツ傷害患者の間での膝関節、股関節、肩関節置換手術の増加に支えられ、2023年に最大の市場シェアを維持しました。

主要国のハイライト:

- 日本:高齢化と、複雑な関節・脊椎疾患に対応するロボット支援整形外科手術の導入拡大が成長を牽引。

- 米国:高い手術件数、主要整形外科機器メーカー(例:ストライカー、ジマーバイオメット)の存在、ロボット技術やAR/AI統合を含む継続的な製品革新により優位性を維持。

- 中国:政府の医療投資増加、中産階級人口の拡大、整形外科治療を必要とする高齢患者層の規模拡大により急成長。

- 欧州:先進的な外科インフラ、骨・関節疾患の高い罹患率、革新的外科手術を支援する政府施策により堅調な成長。

整形外科機器市場の動向

コンピュータ支援手術、ロボティクス、3Dプリンティングの普及拡大が整形外科手術件数を増加させる見込み

コンピュータ支援手術装置やロボット技術など、低侵襲手術分野における技術的に高度な製品の利用増加は、低侵襲整形外科手術への移行をもたらしている。低侵襲手術は費用対効果が高く精密であることが実証されており、入院期間を短縮しながら回復を早める追加的な利点がある。さらに、脊椎・股関節・膝関節手術を支援するロボットを製品ラインアップに追加する整形外科機器メーカーが増加している。例えば2023年5月、米国FDAはTHINK Surgical, Inc.製「TMINI小型ロボットシステム」に対し510(k)認可を付与。同システムは人工膝関節全置換術における整形外科医の補助を目的とする。同様に、2021年10月にはMedtronic plcの子会社であるMedtronic Canada ULCが、ロボット支援脊椎手術分野への進出を目的として、ロボットガイド式脊椎手術用Mazor Xシステムを発売した。

- 北米市場は2022年の314億5,000万米ドルから2023年には328億5,000万米ドルへと成長した。

[Bf6LNDKlsC]

整形外科用機器市場の成長要因

外傷性損傷および整形外科疾患の発生率上昇が市場成長を促進

運動機能の制限や激しい身体的苦痛を伴う筋骨格系疾患および整形外科的損傷の発生率の急激な上昇が、予測期間中の製品需要を牽引する主要因と見込まれる。米国整形外科学会が2019年に発表した報告書によると、米国だけで年間約680万人の整形外科的損傷患者が医療処置を必要としている。さらに、骨組織の物理的弱体化と骨量密度比の低下を特徴とする骨粗鬆症(もろい骨)の発生率が大幅に増加していることも、今後数年間で整形外科手術用デバイスの需要を押し上げると予想される。例えば、骨健康・骨粗鬆症財団が発表したデータによると、骨粗鬆症を患う米国人は約1,000万人に上る。さらに、4,400万人が骨密度が低い状態にあり、これが骨損傷リスクの増大につながっています。

高齢人口の増加が手術件数を押し上げ、市場成長を牽引

高齢者の急増が市場成長を支えている。高齢者は股関節骨折のリスクが極めて高いためである。米国整形外科学会が2021年に発表した報告書によれば、65歳以上の成人で毎年30万人以上が股関節骨折により入院している。さらに、高齢者の約30%が毎年転倒しており、整形外科的損傷の増加につながっている。これが整形外科用機器の需要を後押ししている。

整形外科分野における研究と技術進歩の拡大、肥満人口の増加、座りがちな生活習慣や運動不足の普及が、今後数年間で本製品の需要拡大につながると予測される。加えて、主要企業が整形外科手術向けの利便性が高く低侵襲な機器開発に研究分野で支出を増加させていることが、予測期間中の市場成長を促進すると見込まれる。

抑制要因

術後合併症と外科的インプラントの高額な費用が市場成長を阻害する可能性

世界的に整形外科的損傷の発生率が増加し高齢人口が増加しているにもかかわらず、手術の高コストと術後合併症が市場成長を制限している。Richard Kim Medicineによれば、米国オハイオ州における人工肩関節全置換術の平均費用は18,165米ドルであるのに対し、フロリダ州では同手術が約30,000米ドルかかる。これらの費用は過去数年間で継続的に上昇している。

一方、これらの手術には複数のリスクが伴う。整形外科手術に関連する主なリスクと合併症には、血腫、神経麻痺、術後感染、脱臼、静脈血栓症、可動域制限などが挙げられる。これらの要因が市場成長をある程度抑制している。

整形外科用医療機器市場のセグメント分析

タイプ別分析

関節再建デバイスセグメントが支配的:膝・股関節置換術の増加が要因

本市場は種類別に、脊椎用デバイス、関節再建デバイス、外傷用デバイス、骨生物学的デバイス、関節鏡検査デバイス、その他に区分される。2023年には関節再建デバイスセグメントが市場で支配的なシェアを占めた。肩関節や四肢の再建手術、膝関節・股関節置換術、およびこれら関節に関連するその他の筋骨格系手術の件数増加が、同セグメントの成長に寄与している。

関節鏡装置(スポーツ医学/軟部組織修復)セグメントは、市場における新製品の導入拡大とスポーツ関連軟部組織損傷の増加により、予測期間中に著しく高い成長率で拡大すると見込まれる。

- 例えば、オーストラリア保健福祉研究所(AIHW)の公表データによると、2020-2021年度における同国のスポーツ傷害による入院患者数は66,500名であった。骨折と軟部組織損傷がそれぞれ全症例の53%、17%を占め、最多の原因となっている。

- 関節再建デバイスセグメントは2023年に37.9%のシェアを占めると予測される。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

エンドユーザー別分析

病院による十分な償還政策により、病院セグメントが引き続き主導的地位を維持

エンドユーザー別では、市場は病院・外来手術センター(ASC)、整形外科クリニック、その他に分類される。2023年には病院セグメントが最大の市場シェアを占め、予測期間中に著しいCAGRで成長すると見込まれている。整形外科用デバイスは外科的に埋め込まれるため、主に病院で使用される。さらに、整形外科的損傷に苦しむ大規模な患者層は、ほとんどが病院で治療を受けている。治療に加え、病院が提供する十分な償還政策も、患者の高い割合が病院で治療を受ける要因となっている。しかし、低侵襲手術の採用増加により、外来手術センターへの移行が進むと予想される。

地域別インサイト

[vVMN29cZNk]

北米の市場規模は2023年に328億5000万米ドルに達した。この地域は整形外科手術件数の増加、高度な医療サービスへの需要拡大、整形外科器具に対する適切な償還政策が特徴である。これらの要因に加え、技術的に進歩した整形外科機器に対する患者の高い認知度と新たな治療法の存在が、同地域が世界市場で支配的なシェアを占める理由となっている。

欧州は手術件数の増加、住民の医療支出拡大、技術的に高度な整形外科機器への認知度向上により、市場シェア第2位を占めています。しかし、アジア太平洋地域の整形外科機器市場は予測期間中に比較的高めのCAGRを記録すると見込まれています。同地域の膨大な患者人口や医療支出の拡大といった要因が、アジア太平洋市場の成長を支えています。さらに、中国やインドなどの発展途上国における大衆の購買力向上も、市場成長に影響を与えるでしょう。

整形外科機器市場における主要企業一覧

競争優位性獲得に向けたポートフォリオ多様化とブランディング戦略の採用

埋め込み型整形外科用デバイスの多様な製品ポートフォリオと、新製品導入につながる絶え間ないイノベーションは、市場で事業を展開する企業の成長を支える主要な要因である。しかし、革新的な整形外科用デバイスを有する地域・国内プレイヤーの存在が市場競争を激化させている。これは価格圧力という点で世界市場に影響を与えると予測される。さらに、業界大手にとって統合戦略が勝者となるための必須条件として台頭している。

市場における主要な事業プレイヤーには、ストライカー、ジマー・バイオメット、スミス・アンド・ Nephew、Johnson & Johnson Services Inc.などが挙げられる。これらの企業の優位性は、強力な製品ポートフォリオと広範な流通ネットワークを通じたグローバルな存在感に起因している。

これらに加え、Medtronic、NuVasive Inc.、Arthrex Inc.、Integra LifeSciencesなどの企業も存在する。

主要企業プロファイル一覧:

- ストライカー(米国)

- Johnson & Johnson Services, Inc. (米国)

- Zimmer Biomet (米国)

- スミス・アンド・ネフュー(米国)

- メドトロニック(アイルランド)

- NuVasive, Inc. (米国)

- アーテックス社(米国)

- グローバス・メディカル(米国)

- オーサー・コーポレート(アイスランド)

- インテグラ・ライフサイエンス(米国)

業界の主な動向:

- 2023年7月 – ストライカーは、速度と効率の向上を図る新たな自律型「Ortho Q Guidance」システムを発表。

- 2023年2月 - 急成長中の整形外科機器メーカーOSSIO, Inc.は、新製品「OSSIOfiberコンプレッションステープル」の発売を発表。このステープルにより、中足骨固定術、ラピダス固定術、扁平足矯正関連手術を含む、多くの後足部・中足部手術へのソリューション提供が可能に。

- 2023年1月 - グローバルな脊椎・整形外科企業Orthofix Medical Inc.は、Mariner変形ペディクルスクリューシステムの発売を発表。本システムは、複雑な成人脊椎変形症例の固有の臨床要件を検出するために使用される。

- 2022年3月 - Pixee Medicalは米国で膝関節置換術向けAR(拡張現実)支援システム「Knee+」を発売。同システムは全膝関節置換術向けに開発され、世界初の拡張現実(AR)ガイダンスシステムと称されている。

- 2020年11月 - オリンパス株式会社は、フランスに本拠を置く整形外科企業FH ORTHO SASの買収を発表した。この買収は、オリンパス株式会社の整形外科分野における低侵襲手術事業の拡大を目的としている。

- 2020年7月 - スミス・アンド・ネフューは、人工股関節全置換術(THA)向け「RI. HIP NAVIGATIONを発売すると発表した。このシステムは、患者固有のコンポーネント配置を実現することで精度と再現性を最大化するよう設計されており、個々のTHA症例を評価する際に外科医にとって重要な要素となっている。

レポート対象範囲

本調査レポートは詳細な分析と概要を網羅しています。競争環境、タイプ、エンドユーザー、地域といった主要な側面に焦点を当てています。これに加え、市場動向、市場推進要因、市場ダイナミクス、その他の重要な知見に関する洞察を提供します。上記の要因に加え、本レポートは近年における市場成長に寄与した複数の要因も包含しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポート範囲とセグメンテーション

|

属性 |

詳細 |

|

調査期間 |

2021-2034 |

|

基準年 |

2025 |

|

推定年次 |

2026 |

|

予測期間 |

2026-2034 |

|

過去期間 |

2021-2024 |

|

成長率 |

2026-2034年のCAGRは5.54% |

|

単位 |

価値(10億米ドル) |

|

セグメンテーション |

種類別

|

|

エンドユーザー別

|

|

|

地域別

|

よくある質問

フォーチュン・ビジネス・インサイトによれば、世界の整形外科用機器市場は2025年に652億8000万米ドルに達し、2034年までに1054億5000万米ドルに達すると予測されている。

市場は予測期間(2026〜2034年)中に5.54%のCAGRを示すことが予想されます。

タイプに基づいて、ジョイント再構成デバイスセグメントは、予測期間中に市場をリードするように設定されています。

骨粗鬆症および筋骨格疾患の有病率の増加、技術革新の増加、スポーツの発生率の増加と外傷性怪我、および世界的に老人人口の増加は、市場の成長を促進する重要な要因です。

Stryker、Johnson&Johnson Services、Inc。、およびZimmer Biometは、市場のトッププレーヤーです。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 145

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。