整形外科インプラント市場規模、シェアおよび業界分析、製品(膝、股関節、四肢]、脊髄インプラント[脊髄融合装置、および脊髄非融合装置]、外傷インプラント、その他)、材料(金属合金、ポリマー、セラミック、ハイブリッド)、手続き(ハイプアロプラクトル、宇宙作業用の膝の手続き)その他)、エンドユーザー(病院と外来手術センター、および整形外科クリニックなど)、および地域予測、2026-2034

主要市場インサイト

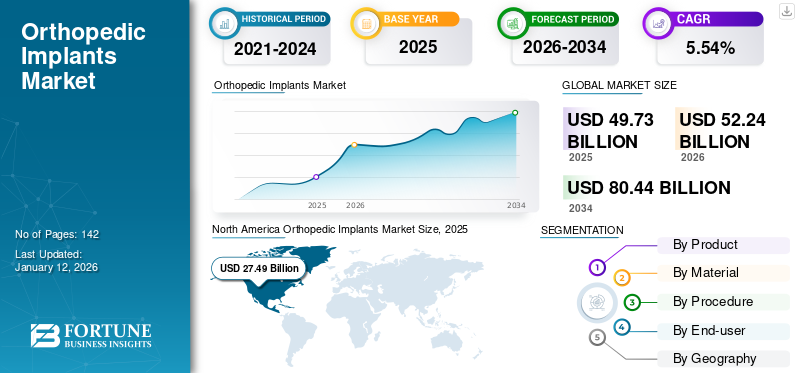

世界の整形外科用インプラント市場規模は2025年に497億3000万米ドルと評価され、2026年の522億4000万米ドルから2034年までに804億4000万米ドルへ成長し、予測期間中に年平均成長率(CAGR)5.54%を示すと予想される。北米は2025年に55.28%の市場シェアを占め、整形外科用インプラント市場を支配した。

整形外科インプラントは、痛みを軽減し、機能性を改善することを目的として、骨または関節を交換またはサポートするために使用されます。整形外科障害の増大する負担は、効果的な整形外科治療オプションの需要の増加とともに、市場の成長を促進しています。老人の人口は、そのような整形外科障害を引き起こす傾向があります。したがって、高齢者集団の増加は、これらのインプラントの需要を促進しています。

- たとえば、2024年に世界保健機関(WHO)が発行したデータによると、世界中の総人口の中で60歳以上の人々の割合は、2050年に22%に達すると予想され、2015年からほぼ2倍になり、約12%でした。

さらに、Zimmer Biomet、Depuy Synthes(Johnson&Johnson Services、Inc。)、Smith&Nephew、Strykerなどのマーケットプレーヤーは、市場での地位を強化するための技術的に革新的な製品の開発と立ち上げに焦点を当てています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の整形外科インプラント市場インサイト

日本では、運動機能の維持や生活の質を高めたいというニーズが強まる中、整形外科インプラントへの関心が一段と高まっています。求められているのは、長期使用でも安定性が高く、患者の負担をできるだけ減らしながら確かな治療効果につながるインプラントです。高齢化が進む現場では、術後の回復支援や合併症リスクの抑制、個々の骨格に合った設計への期待も大きくなっています。本レポートでは、世界の整形外科インプラント市場の動向が、日本の医療現場にどのような新たな価値と改善のヒントをもたらすのかをわかりやすく示します。

市場のダイナミクス

マーケットドライバー

市場の成長を促進するための整形外科障害の負担の増加とともに、老人人口の増加

老人集団の増加は、骨折、関節炎、骨異常などの整形外科変形の問題を促進しています。

- たとえば、2022年に国際骨粗鬆症財団(IOF)が発行したデータによると、世界的には、毎年約890万件の骨折が発生しました。

- 同様に、2024年10月に世界保健機関(WHO)が発表したデータによると、6人中1人が2030年までに60歳以上になります。さらに、60歳以上の個人の人口は2050年までに21億に達すると予想されます。

老人集団における整形外科障害の増加問題は、整形外科手術の需要を促進しています。さらに、整形外科手順の好ましい払い戻しシナリオも市場の成長を促進しています。

- たとえば、2021年にJournal of Bone and Joint Surgeryが発表したレポートによると、整形外科手順のメディケアプログラムによる平均償還は、治療コストの10.5%であると報告されています。患者集団に提供される補償の増加は、整形外科インプラント市場の成長に貢献しています。

高齢者集団間の整形外科障害の負担の増加による整形外科手順の増加と、好ましい払い戻し政策とともに、市場の成長を促進しています。

新しい製品の開発のための市場プレーヤーによる投資の増加は、市場の成長を促進することが期待されています

競争の拡大と骨移植の需要は、主要な市場プレーヤーが新しいインプラントの開発とカスタマイズに焦点を当てることに投資することを奨励しています。

- たとえば、2023年1月、医療技術会社であるTrabtechは、約140万米ドルの種子投資および研究基金を発表しました。この資金は、整形外科フィールドおよび小児分野での新しいインプラントの研究開発に使用することを目的としています。

市場のプレーヤーは、技術的に高度な製品の利用可能性を高めることを目的とした、技術的に高度な製品の開発への投資に焦点を当てており、それによって市場の成長を促進しています。

市場の抑制

整形外科インプラントの高コストを含む制限は、市場の成長を制限しています

整形外科手術の数が増えているため、製品の需要は大幅に増加しています。しかし、これらのインプラントに関連する特定の副作用があり、術後に発生する可能性のある副作用は、インプラントの拒絶、敗血症性関節炎、骨髄炎など、金属の分解による細菌のブドウ球菌やアレルギーが原因です。これらの副作用は、患者に健康リスクをもたらし、そのようなデバイスの採用が限られています。

- たとえば、2024年1月にShodhkoshが発行した記事によると、手術部位の感染、不快感、デバイスの故障、浮腫などのリスクの高い副作用は、患者の集団間のインプラントの利用を制限しています。

そのような危険因子のため、患者は薬物による治療と同様に、代替治療オプションを好みます。

さらに、整形外科処置の高コストにより、手術を受けている患者の総支出が増加します。インプラントの摩耗に応じて行われる改訂手順と相まって、より高いコストは、インプラントの採用を減少させ、市場の成長をさらに妨げる可能性があります。

- たとえば、国立バイオテクノロジー情報センター(NCBI)が発行した2023年の記事によると、の総コスト膝の交換手術は15,000米ドルから70,000米ドルの範囲です。

したがって、インプラントの使用に関連するリスク要因は、高コストとともに採用を制限し、それによって市場全体の成長を阻止しています。

市場機会

新興国で製品を拡大することに市場のプレーヤーの焦点を高めることは、市場の成長の機会を提供します

市場のプレーヤーは、中所および低所得国での製品の可用性を拡大することに焦点を合わせてきました。これは、そのような国のヘルスケアインフラストラクチャの改善とともに、市場成長の機会を提供すると予想されています。

市場のプレーヤーが技術革新に焦点を当てることは、市場の成長の機会を生み出すことが期待されています

市場のプレーヤーは、より効率的でカスタマイズされた製品の開発のための高度な技術の採用に焦点を合わせてきました。これは、予測期間中に市場の成長を促進すると予想されます。

市場の課題

厳しい規制により、市場の成長が制限されます

期間が長く、厳しい規制を伴う臨床試験により、新製品の発売が遅れます。さらに、複雑な承認サイクルは、市場に到達するスマートまたはパーソナライズされたインプラントを含む新しいテクノロジーを遅らせる可能性があります。

複雑な製造プロセスは、市場の成長を制限します

生物活性などの高度な材料を備えたインプラントの開発陶器とりわけ、複雑な製造プロセスが必要であり、さらに市場の成長の課題として機能します。

[5o1cmjpla8]

整形外科インプラントの市場動向

AIを含む高度な技術の統合は、新興市場の動向です

整形外科障害に苦しむ患者の数が増えているため、インプラントの需要が増加しています。この需要を満たすために、市場のプレーヤーは、カスタマイズされたインプラントの発売を含む製品のイノベーションに焦点を合わせてきました。これらのイノベーションに重点を置いて、市場のプレーヤーは、整形外科の専門家がインプラントに合わせて複数のアプローチを使用できるようにすることを目指しています。外科医を移植を誘導するためのポータブルナビゲーション、完全にリモートのロボット支援整形外科手術、および外科的手順を支援する人工知能(AI)パワーガイダンスソフトウェアなどの近代化は、これらの製品に関連するさまざまな機能の需要を促進しています。

さらに、の統合3D印刷多層複合インプラントを開発するための特殊なインプラントの生産において、これらのデバイスの生産における主要な市場動向の1つであり、さまざまな主要なプレーヤーがテクノロジーに投資しています。

- たとえば、2023年3月、Curiteva、Inc。は、INSPIRE 3D Porous Peek Hafuse頸部間体システムのFDA 510(k)の承認を受けました。同社自身の融合フィラメント製造3Dプリンターによって製造された3Dプリントピークインプラントです。

- 2023年3月、Invibio BioMaterial Solutionsは、3Dプリントされた医療機器の製造のために、埋め込み可能なポリエーテルケトンポリマーであるPeek-Optima Amフィラメントを発売しました。これらのフィラメントの発売は、市場のこれらの製品の製造をサポートする可能性があります。

さらに、製造に向けた政府のイニシアチブの増加と、インプラントなどの高度なデバイスの開発は、このような革新の取り込みをサポートし、それによって市場の成長を促進することが期待されています。

セグメンテーション分析

製品によって

関節再建セグメントの成長において支援された股関節と膝の手順の増加

製品に基づいて、市場は共同再建、脊髄インプラントに分割されます。外傷インプラント、およびその他。

共同再建セグメントは、2024年に最大の整形外科インプラント市場シェアを保持していました。共同再建は、膝、股関節、および四肢にさらにサブセグメント化されています。世界中の股関節および膝の手順の増加は、予測期間にわたるセグメントの成長をサポートすると予想されています。四肢セグメントは、スポーツの負傷の増加、上肢の交換手術、および足首骨折により、顕著な成長を登録することが期待されています。

脊髄セグメントは、予測期間中に大幅に成長すると予想されます。このセグメントの成長は、脊椎インプラントの需要を促進している脊椎手術の数の増加に起因しています。脊椎インプラントセグメントは、脊椎融合と非融合セグメントにさらにサブセグメント化されています。長時間労働時間などの職業上の危険は、脊柱側osis症や脊椎炎などの脊髄状態を引き起こしています。これらの条件は、脊髄処置の需要を増加させ、それにより脊椎インプラントの取り込みを急増させます。主要市場のプレーヤーによる採用と製品の発売の拡大は、予測期間中にセグメントの成長を促進すると予想されています。

- たとえば、2024年1月、拡張可能な脊椎インプラント技術に関与する医療技術会社であるAcelusは、患者の脊椎インプラント手術で使用されるラインダーモジュラー皮質システムを開始しました。

外傷インプラントおよびその他のセグメントは、交通事故やスポーツ怪我の数が増えているため、外傷インプラントの需要が高いため、予測期間中に最速のCAGRで成長すると予想されます。このセグメントは、トラウマインプラントの需要が高くなるため、交通事故が増加するため、研究期間中に成長すると予想されています。

[65IM2FGXVT]

素材によって

共同再建での使用を増やすことは、金属合金セグメントの優位性に貢献します

材料に基づいて、市場は金属合金、ポリマー、セラミック、ハイブリッドにセグメント化されています。

金属合金セグメントは2024年に市場を支配しました。インプラントを使用した整形外科手術全体のうち、インプラントを使用した共同再建は主要なセグメントです。金属合金インプラントは、主に関節再建で使用されます。したがって、関節再建手術の増加は、金属合金セグメントの支配に寄与します。

ポリマーセグメントは、予測期間中に最速のCAGRで成長すると予想されます。このセグメントの成長は、生産施設の拡大とポリマーインプラント用の製品ポートフォリオの強化に焦点を当てていることに起因しています。

- たとえば、2023年2月に、VicTrex Plcは子会社のInvibio Biomaterial Solutionsを通じて、製造能力の拡大を発表しました。医療機器英国のランカシャー州の製造サイトのR&D。この開発により、同社はピークポリマーの埋め込み型デバイスを開発および発売することを目指しています。

手順によって

膝手術の増加は、膝関節形成術の成長を支援しました

手順に基づいて、市場は股関節形成術、膝関節形成術、脊椎処置などに分かれています

膝関節形成術セグメントは2024年に市場を支配しました。このセグメントの優位性は、世界的に行われている膝手術の増加に起因しています。

- たとえば、米国でアメリカの共同代替レジストリによって公開されたデータによると、2023年に254,345膝関節形成術が実施され、前年から30.6%の成長が経験されました。

さらに、股関節関節形成術セグメントは、2024年に2番目に大きいシェアを占めました。このセグメントの成長は、股関節障害の負担の増大と、新製品の発売に対する市場プレーヤーの焦点の増加に起因しています。

エンドユーザーによる

病院と外来手術センターによる整形外科インプラントの利用の増加は、セグメントの成長をサポートしています

エンドユーザーに基づいて、市場は病院と外来手術センター、整形外科クリニックなどにセグメント化されています。

病院と歩行手術センターセグメントは、2024年に市場を支配し、かなりのシェアを獲得しました。移植を提供する大規模な病院が提供する包括的な償還ポリシーは、セグメントの支配に責任があります。さらに、主要な病院とのパートナーシップと、ロボット支援整形外科手術などの高度な移植技術のより高い採用を通じて高度な製品を発売するためのメーカーによるイニシアチブは、セグメントの成長を促進することが期待されています。米国、英国、および他のさまざまな先進国の主要な病院は、整形外科手順のためにロボットシステムを設置しており、これらの施設で治療のために大規模な患者プールを引き付ける上で重要な役割を果たしています。

- たとえば、2022年3月に、Surgicalが米国カリフォルニアに拠点を置くCentennial Hills Hospitals Medical Centerとのコラボレーションを発表し、Tsolution One Robotを設置およびサポートしていることを発表しました。このシステムは、オープンインプラントライブラリを備えた複数のメーカーからの膝インプラントのさまざまな選択肢と互換性があります。

整形外科クリニックとその他のセグメントは、予測期間中に最速のCAGRで成長すると予想されます。これは、私的慣行を確立している整形外科専門家の数が増加しているためです。これにより、さまざまな専門家がプライベートプラクティスを通じて協力する能力が提供され、整形外科クリニックやその他のセグメントの成長をサポートすることが期待されています。さらに、主要なサービスプロバイダーは、存在感を拡大し、整形外科手術の需要を増やすために協力して、セグメントの成長を促進すると予測されています。

- たとえば、2022年4月、マサチューセッツ州に拠点を置く整形外科医学センターとスポーツ医学であるPeabodyと提携した、主要な整形外科クリニックチェーンであるSpire整形外科のパートナー。パートナーシップは、米国で個別に整形外科医が運営する私的慣行のネットワークを拡大することを目指しています

さらに、の採用の拡大遠隔医療遠隔整形外科の相談と手術のスケジューリングのためのパンデミック中に、患者集団の意識を改善するための整形外科クリニックに機会が提供されました。

整形外科インプラント市場の地域見通し

地域に基づいて、市場は北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東とアフリカに分割されています。

北米

[wsgrtqtdqx]

北米は2024年に2626億米ドルを生み出すことで世界市場を支配しました。骨粗鬆症や他の骨関連障害などの整形外科障害の負担の増加は、骨骨折の症例を促進しています。この要因は、地域全体のインプラントの需要を促進しています。

- 国立バイオテクノロジー情報センター(NCBI)が発行した2021年の記事によると、米国では毎年骨粗鬆症のために約150万件の骨折が発生します。

さらに、高度なヘルスケアシステム、好意的な払い戻しフレームワーク、高い患者の意識、特に関節置換術および低侵襲手術のための強力なインプラントの採用は、この地域の市場の成長を促進しています。米国の市場は、患者中心のカスタマイズを伴う革新的な製品の立ち上げのためのパートナーシップとコラボレーションに関する市場プレーヤーの強調の増加により、大幅に増加しています。

- たとえば、2022年3月、Limacorporate S.P.A.は、患者固有の3D印刷インプラントであるPromadeの移植が成功し、米国ニューヨーク市のオルソカロリナセンターとのコラボレーションを発表しました。この開発は、インプラントのオンサイト開発の利点と、手順の期間を短縮し、インプラントの患者固有のカスタマイズなどの外科医の専門知識を組み合わせたものです。

ヨーロッパ

ヨーロッパは、世界市場で2番目に大きなシェアを占めました。関節炎、筋骨格疾患、およびその他の骨障害の影響を受ける患者集団は、この地域の合併や買収などの主要な業界のプレーヤーによる戦略的イニシアチブとともに、市場の成長を促進しています。さらに、そのような製品の規制承認、ロボット工学の採用、低侵襲インプラントの採用、およびドイツ、英国、およびフランス全土の強固な公共払い戻し政策と組み合わされて、製品タイプの多様化が地域の成長を拡大することが期待されています。

- たとえば、2023年1月、Zimmer Biomet Holdings、Inc。は、軟部組織の治癒に特化した医療機器会社であるEmbody、Inc。を取得するための決定的な合意を締結しました。この買収は、TapestryなどのEmbody Incのコア製品を取得することにより、Zimmer Biomet Holdings、Inc。の製品ポートフォリオを拡大することを目的としていました。

- 2021年12月、BioreSorbableインプラントの開発者であるBioretec Ltd.は、Remeos外傷ネジのCE認証を取得して欧州連合で商品化するために適用されました。

アジア太平洋

アジア太平洋市場は、最速で成長すると予想されています。整形外科治療を受ける患者の数の増加は、診断研究所間の骨密度を決定するための骨スキャン診断の進歩、民間および政府機関によるより良い払い戻し、およびヘルスケアインフラストラクチャの開発によるものです。これは、整形外科の手順を支援するための政府による好ましい規制と相まって、アジア諸国の市場の成長を促進することが期待されています。

ラテンアメリカと中東とアフリカ

さらに、これらの地域のインプラントの商業化に重点を置いており、ヘルスケアインフラストラクチャの改善とともに、市場の成長を促進しています。さらに、増加する外傷と共同代替手順も市場の成長を促進しています。

競争力のある風景

主要業界のプレーヤー

新製品の発売に市場のプレーヤーの焦点が拡大することは、市場のプレーヤーの収益成長を促進することです

Zimmer Biomet、Depuy Synthes(Johnson&Johnson Services、Inc。)、Smith&Nephew、Strykerなどの主要なプレーヤーは、グローバル市場を統合しています。技術的に洗練されたインプラントを導入するための研究開発における強力な骨インプラント製品ポートフォリオと実質的な支出がこれらの企業の支配につながっています。

確立された流通チャネルと重要なサービスプロバイダーとの戦略的パートナーシップは、製品にリーチするプロペル市場の拡大を増やします。主要なプレーヤーは、非常に競争力のあるビジネスで優位性を得るために、技術的に洗練されたアイテムを導入しています。

- たとえば、2023年5月、StrykerはOrtho Guidanceソフトウェアを備えたOrtho Qガイダンスシステムを開始し、高度な外科計画を可能にし、股関節および膝の手順のガイダンスを提供しました。このソフトウェアは、滅菌フィールドから外科医によって簡単に制御できます。

さらに、カスタマイズされたインプラントの開発に焦点を当てた国内市場のプレーヤーの数の増加は、競争力のある価格設定の提供に焦点を当てています。

プロファイルされた主要な整形外科インプラント会社のリスト

- Zimmer Biomet(米国)

- Johnson&Johnson Services、Inc。(私たち。)

- スミス+ne(英国)

- ストライカー(米国)

- Agilent Technologies、Inc。(米国)

- Conmed Corporation(私たち。)

- メドロニック(アイルランド)

- DJO LLC。 (私たち。)

- Exactech、Inc。(米国)

- コリングループ(英国)

- コンフォーミス(米国)

- United Orthopedic Corporation(米国)

- Medacta International(スイス)

- Globus Medical(私たち。)

- B.ブラウンSE(ドイツ)

主要な業界の開発

- 2024年10月 - スミス+neは、米国でレギオンヒンジ膝(HK)システムの発売を発表しました

- 2024年9月 - Maxx Orthopedics、Inc。は、Freedom Titan PCK Revision Knee Systemの米国食品医薬品局(FDA)の承認を発表しました。

- 2023年9月 - ENOVISは、インプラントソリューションの革新的なポートフォリオを介して動きの回復に焦点を当てた非公開のグローバルな整形外科リーダーであるLimacorporate S.P.Aの買収を完了しました。

- 2023年7月 - スミス+neは、インドの回旋腱板修復に苦しんでいる患者の間でインプラントの需要の増加に応えるために、リージェンテンの生体誘導インプラントを開始しました。

- 2023年5月 - Zimmer Biomet 新しいセメントレスの膝製品であるペルソナオッセオタイキールティビアを発売しました。このインプラントにより、手術中に外科医は、患者の骨の質に基づいて手順を固める必要があるかどうかを判断できます。

報告報告

調査レポートは、市場の詳細な分析を提供します。大手企業、製品、エンドユーザーなどの重要な側面に焦点を当てています。これに加えて、グローバル市場の傾向に関する洞察を提供し、主要な業界の発展を強調しています。上記の要因に加えて、このレポートには、市場の成長に貢献したいくつかの要因が含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートスコープとセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

2021–2034 |

|

基地年 |

2025 |

|

推定年 |

2026 |

|

予測期間 |

2026-2034 |

|

歴史的期間 |

2021–2024 |

|

成長率 |

2026年から2034年までの年間平均成長率(CAGR)は5.54% |

|

ユニット |

価値(10億米ドル) |

|

セグメンテーション |

製品によって

|

|

素材によって

|

|

|

手順によって

|

|

|

エンドユーザーによる

|

|

|

地理によって

|

よくある質問

フォーチュン・ビジネス・インサイトによると、世界の市場規模は2025年に497億3000万米ドルに達し、2034年までに804億4000万米ドルに達すると予測されている。

2025年、北米における市場規模は274億9000万米ドルと評価された。

市場は、予測期間中に5.54%のCAGRを記録します。

製品ごとに、共同再建セグメントが市場をリードします。

老人人口の増加、整形外科疾患の有病率、および新しいインプラントの開発への投資の増加は、市場を推進する重要な要因です。

Zimmer Biomet、Depuy Synthes(Johnson&Johnson Services、Inc。)、Smith&Nephew、Strykerは市場のトッププレーヤーです。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2020-2024

- 142

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート