整形外科用人工関節置換市場規模、シェア及び業界分析:製品別(膝、股関節、肩関節、足関節、その他)、手術法別(全置換術、部分置換術、その他)、エンドユーザー別(病院・外来手術センター、整形外科クリニック、その他)及び地域別予測(2026-2034年)

主要市場インサイト

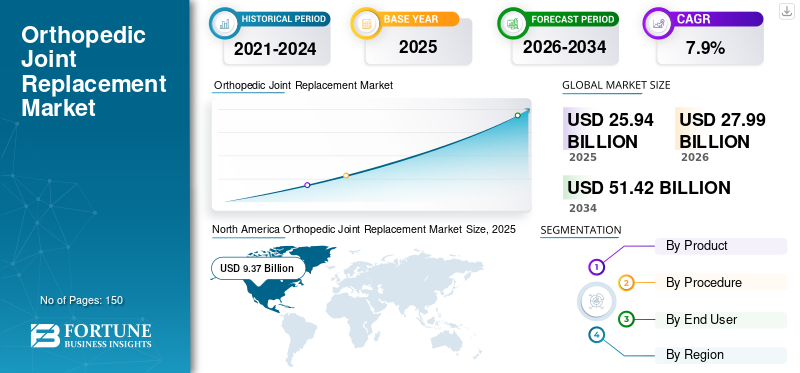

世界の整形外科用関節置換市場規模は、2025年に259億4,000万米ドルと推定された。市場規模は2026年の279億9000万米ドルから2034年までに514億2000万米ドルへ拡大し、2026年から2034年にかけて年平均成長率(CAGR)7.90%で成長すると予測されている。北米は2025年に36.13%の市場シェアを占め、整形外科用関節置換市場を支配した。

変形性関節症は高齢者層において最も蔓延している疾患の一つである。関節置換術は変形性関節症治療の主流選択肢として台頭し、患者の間で関節インプラントの受容が拡大している。高齢者人口の顕著な増加は、高齢層における股関節骨折発生率の上昇により、整形外科用関節置換市場成長を後押ししている。2022年11月Agappe誌掲載記事によれば、 米国では毎年26万~30万人が大腿骨骨折で入院していると推定されている。2040年までにこの数は50万人に達すると予測されている。

ロボット手術や患者固有の3Dプリントインプラントの導入により、整形外科用関節置換インプラントの需要は急激に増加しており、規制当局の支援によってさらに後押しされている。例えば2023年4月には、モキシメッド社がMISHA膝関節システムの販売承認を取得した。この製品は膝変形性関節症の効果的な管理を目的としている。また、積極的な政府支援と患者に優しい医療費償還政策も市場を後押ししている。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の整形外科関節置換市場インサイト

日本では高齢化が進む中、関節疾患の治療ニーズが増加しており、整形外科領域における関節置換技術への関心が一段と高まっています。医療機関は、痛みの軽減や可動域の改善、日常生活への早期復帰を実現するため、精度の高いインプラント設計や低侵襲手術など先進的なソリューションの導入を進めています。世界的に医療技術が進化する中、日本の医療現場においても質・効率・患者満足度をさらに向上させるための最新関節置換デバイスを採用する好機が広がっています。

世界の整形外科用関節置換市場概要とハイライト

市場規模と予測:

- 2025年市場規模:259億4,000万米ドル

- 2026年市場規模:101億1,000万米ドル

- 2034年予測市場規模:379億9,000万米ドル

- CAGR:2026年~2034年 7.9%

市場シェア:

- 地域別では、北米が2025年に35.86%のシェアで市場を支配した。同地域の成長は、技術的に高度な整形外科用インプラントに対する患者層の認識の高まりと、新たな治療選択肢の普及によって牽引されている。

- 製品別:膝関節セグメントが最大の市場シェアを占めた。これは、人工膝関節全置換術やロボット支援手術を含む膝関節置換術件数の増加、および主要メーカーによる新世代膝関節インプラントシステムの投入によるものである。

主要国ハイライト:

- 日本:成長が最も速いアジア太平洋地域の主要国として、日本の市場は膨大な患者層、増加する医療支出、先進的な整形外科用関節置換製品の採用拡大によって牽引されている。

- 米国:年間45万件以上の人工股関節置換術と多数の膝関節置換術が実施されるなど、非常に高い手術件数が市場を牽引している。また、革新的なインプラントシステムに対する新製品の継続的な投入とFDA承認も市場を支えている。

- 中国: 成長は、大規模な患者人口、増加する医療支出、そしてアジア太平洋地域における需要増に対応するため先進的な関節置換技術を導入する国内外企業の増加によって支えられている。

- 欧州:変形性関節症の高い有病率が市場を牽引しており、英国では45歳以上の人口の約18%が膝関連変形性関節症の治療を求めている。ロボット手術の進歩や、技術的に優れた新規インプラントシステムの導入も市場拡大の要因となっている。

COVID-19の影響

COVID-19下における整形外科手術の減少が市場成長を阻害

整形外科関節置換術などの選択的手術の減少、延期、または中止は、世界市場の成長に多大な影響を与えました。CJRR年次報告書2020-2021によると、カナダにおける膝関節置換術および股関節置換術の手術件数は、2020-21年にそれぞれ26.4%および12.9%減少した。これは主に、COVID-19関連の制限による計画手術の中止が原因であった。

さらにGlobalSurgによれば、2020年3月~5月の通常の選択的整形外科手術の推定実施件数は約770万件に達するはずでした。しかしパンデミックの影響で、ピーク時にはこれらの手術の82%が中止されました。加えて、英国国民保健サービス(NHS)は、イングランドの全病院に対し、4月15日から3か月間、緊急性を要しない選択的手術を延期するよう指示した。

COVID-19によるロックダウンの影響で、医薬品業界では輸出入制限、航空便の運休、生産減少、供給経路の混乱によりサプライチェーンが断絶した。市場は2021年に急成長が見込まれ、予測期間中は着実な成長が予想される。

最新動向

無料サンプルをダウンロード このレポートについて詳しく知るために。

整形外科知識獲得のためのオンラインツール普及が新たな市場成長の道を開く

インターネットの急速な普及に伴い、 患者は特定の疾患に関する情報を得るためにウェブベースのツールやオンラインリソースを参照するようになりました。整形外科用関節置換術は、患者を手術プロセスに導き、整形外科医との連携を可能にし、術後のリハビリ情報を提供する数多くのオンラインツールが導入されている分野の一つです。

- 例えば2021年1月、Ortoma ABは手術精度向上による人工関節置換術を支援するAIベースのソフトウェアプラットフォームを導入。同製品は米国と欧州の両方で承認を取得した。

整形外科用人工関節置換市場成長要因

市場成長を促進する整形外科インプラントの技術革新

男女双方に向けたカスタム型関節インプラントの需要増加が、市場成長の追い風となる見込みです。患者ごとに解剖学的構造が異なるため、「ワンサイズで全てに対応」という概念は適用できず、主要な医療機器企業は、患者固有の整形外科用インプラントを製造するために先進技術を活用しようと努めている。例えば、2022年11月にコンフォミス社は米国で「インプリント膝システム」を発表。これに伴い、同社が人工膝関節全置換術(TKA)向けに「オーダーメイド」製品カテゴリーの選択肢を導入した。

さらに、整形外科用インプラント製造への3Dプリント技術導入により、カスタムインプラントの需要が急増している。多くの整形外科機器メーカーが先進的な関節インプラント供給に活用可能な先端技術を開発中であり、これは予測期間中の市場成長を後押しする見込みである。

ロボット手術の進歩が関節置換デバイスの需要を促進

整形外科分野における手術用ロボットの導入は、外科手術の効率性を向上させました。その結果、多くの病院が様々な整形外科疾患の治療にロボット手術を提供しています。複数のメーカーが、脊椎固定術に使用可能な外科用ロボットの開発に注力している。これらのロボットは、各社のインプラントやナビゲーションツールと併用して脊椎固定術に使用可能だ。

例えば2021年11月、スミス・アンド・ネフューは全膝関節置換術および部分膝関節置換術を支援する携帯型ロボット「CORI」を発表した。この先進システムは整形外科チームの技術向上を目的として設計されている。さらに2019年1月には、メドトロニックが脊椎手術用ロボットシステム「Mazor X Stealth Edition」の発売を発表。同社の脊椎インプラントおよびナビゲーション・3D画像ツールと併用可能な本システムは、医療従事者向けの包括的ソリューションを提供する。

抑制要因

整形外科機器のリコールと訴訟が市場成長を阻害する見込み

整形外科用関節置換術の件数は急激に増加している。しかし、インプラント使用に伴う合併症は、今後数年間の市場成長を阻害すると予想される主要な要因である。

さらに、世界的な主要企業による膝・股関節置換デバイスの製品リコールも市場の成長を阻害すると推定される。米国食品医薬品局(FDA)によれば、2003年から2019年にかけて膝関節置換インプラント部品・システムのリコールは13,000件以上発生した。最多リコール件数はZimmer Biometが記録し、Johnson and Johnson Services Inc.、Smith & Nephewがそれに続いた。-101244" target="_blank" rel="noopener">膝関節置換術用部品・システムのリコールが13,000件以上発生した。リコール件数が最も多かったのはZimmer Biometで、次いでJohnson and Johnson Services Inc.、Smith & Nephewが続いた。

セグメント分析

製品別分析

膝関節セグメントが手術件数の多さから支配的地位を維持

製品別では、市場は膝関節、股関節、肩関節、足関節、その他に分類される。2022年、膝関節セグメントが整形外科用人工関節置換市場シェアを支配した。全膝関節置換術、ロボット支援膝関節置換術を含む膝関節置換術件数の増加、および主要メーカーによるATTUNEリビジョン膝関節システム、ペルソナ部分膝関節システム、JOURNEY II XR全膝関節などの製品発売が、予測期間中の膝関節セグメントの堅調な成長要因である。例えば、2022年1月にはSymbios Orthopédie S.A.がORIGIN CR全膝関節置換システムを発表。このシステムにより、外科医は後十字靭帯(PCL)を温存したカスタムメイドの膝関節置換手術を実施可能となった。

さらに、慢性膝関連疾患の急速な増加が、世界中で実施される膝置換手術件数を押し上げている。例えば、米国関節置換登録機構(AJRR)の2022年次報告書によると、 2012年から2021年にかけての膝関節形成術件数は1,495,965件に達した。

肩関節分野は、メーカーの関心が肩関節インプラントへ移行していることから、高い成長率が予測されている。また、世界的に肩関節置換術件数が急増していることも、予測期間中の肩関節インプラント販売を後押しすると見込まれる。例えば、2021年11月にNCBIで発表された研究によれば、初回の肩関節置換術件数は今後数年間で大幅に増加し、年間少なくとも37,000件に達すると推定されている。

手術種別分析

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

製品提供数の多さから全置換が市場シェアの大半を占める

手術種別では、市場は全置換、部分置換、その他に分類される。2022年には、部分置換、逆置換、再置換と比較して、全関節置換術向けの製品提供数が多かったことから、全置換セグメントが最大の市場シェアを占めた。

部分置換セグメントは顕著なCAGR(年平均成長率)を示すと予測されており、これは患者や医療提供者の間で全置換よりも部分置換が好まれる傾向が強まっていることに起因する。

エンドユーザー別分析

病院・ASCにおける手術件数の多さが市場におけるセグメント優位性を生み出す

エンドユーザー別では、市場は病院・ASC、整形外科クリニック、その他に分類される。このうち、2022年には病院・ASCセグメントが世界市場を支配しました。これらの施設における股関節インプラント手術件数の増加などの要因が、同セグメントの成長に寄与しています。病院は一般的に最新技術と熟練した医療専門家を備えており、これがセグメントの成長をさらに後押ししています。例えば、アポロ整形外科研究所では2022年1月の手術開始から10ヶ月間の2023年10月までに、370例のロボット支援膝関節置換術を完了した。

さらに、先進的な手術手順の開発に向けた病院と業界関係者との連携も、このセグメントの成長を促進している。米国関節置換登録機構(AJRR)の2021年次報告書によると、2020年に外来手術センター(ASC)で実施された関節置換手術の総数は55%増加した。こうしたデータは、ASCにおける関節置換手術件数の増加を示している。

整形外科クリニック分野も、予測期間を通じてかなりのCAGRを記録すると予想される。これは、医療施設へのアクセスが限られている地域における整形外科クリニックの増加に起因する。

地域別インサイト

North America Orthopedic Joint Replacement Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は2022年に74億6000万米ドルの収益で市場シェアを支配し、予測期間を通じて引き続き市場をリードする見込みです。患者層における技術的に高度な整形外科用インプラントや地域で利用可能な新たな治療選択肢に対する患者層の認識向上などが、同地域の世界市場における優位性の要因となっている。さらに、米国における人工股関節置換術の需要増加が地域市場の成長に寄与している。例えば、医療研究品質局(AHRQ)によれば、米国では年間45万件以上の人工股関節全置換術が実施されている。

欧州市場成長の背景には、変形性関節症の有病率増加、整形外科用関節置換インプラントの需要拡大、および日帰り手術の増加が挙げられる。例えば、NICEが2022年10月に発表した記事によると、英国では45歳以上の人口の約18%が膝関節変形性関節症の治療を求めており、同国におけるこの疾患の高い有病率を示している。さらに、欧州委員会による医療支出の増加が、同地域の市場成長を促進すると予想される。

アジア太平洋地域の市場は、予測期間中に最も高いCAGRを記録すると予想される。患者数の多さや医療費支出の増加といった要因が、同地域の市場成長を支えている。さらに、先進製品の採用拡大も市場成長を後押ししている。例えば2023年2月、インド・ムンバイのクリティケア・アジア病院では、完全自動化ロボットアーム技術を用いた初の部分膝関節置換術を成功裏に実施した。

技術進歩、新興経済国における主要企業の流通網拡大、医療費支出の増加などが、ラテンアメリカおよび中東・アフリカ地域の市場成長を促進する主要要因である。

主要業界プレイヤー

統合された市場構造により、少数の主要企業が支配的な地位を確立

Zimmer Biomet、Stryker、Johnson & Johnson Services, Inc.、Smith & Nephewは市場の主要企業であり、2022年に世界市場でかなりのシェアを獲得しました。これらの企業の優位性は、上肢・下肢双方の関節インプラントにおける多様な製品ポートフォリオに起因する。各社は市場支配力を維持するため新製品投入を積極的に推進している。例えば2023年3月、スミス・アンド・ネフューはAAOS年次総会において整形外科用人工関節ポートフォリオを披露した。同社は堅牢な製品群に向けた「Precision in Motion」と名付けたフランチャイズレベルの価値提案を発表しました。

さらに、Johnson & Johnson Services, Inc.とStrykerは、膝および股関節インプラント製品群とともに市場で主要な地位を占めています。その他の市場参入企業には、B. Braun Melsungen AG、Bioimpianti、Conformis、MicroPort Scientific Corporationなどが挙げられます。

整形外科用人工関節置換市場における主要企業一覧:

- ストライカー(米国)

- ジョンソン・エンド・ジョンソン・サービス社(米国)

- スミス・アンド・ネフュー(英国)

- Zimmer Biomet(米国)

- B. ブラウン・メルズンゲンAG(ドイツ)

- バイオインピアンティ(イタリア)

- コンフォーマス(米国)

- マイクロポート・サイエンティフィック・コーポレーション(中国)

- エノビス(米国)

業界の主な動向:

- 2025年3月 – 次世代Mako SmartRobotics™の展示

StrykerはAAOS 2025年次総会において、Mako SmartRobotics™システムの進歩を発表し、股関節、膝、脊椎、肩の手術における機能強化を強調しました。

- 2025年3月 – 4年間で550億ドルの米国投資計画

ジョンソン・エンド・ジョンソンは今後4年間で550億ドル超を米国に投資する計画を発表。ノースカロライナ州に20億ドル超の新製造施設を建設するのを皮切りに、計4つの新製造施設を建設予定。

- 2025年3月 – 画期的なスポーツ医学技術の発表

AAOS 2025において、スミス・アンド・ネフューは関節修復技術の革新を強調し、REGENETEN® バイオ誘導インプラントやCORI® 外科システムを含む先進的なスポーツ医学技術を展示しました。 - 2024年8月 – CATALYSTEM初回人工股関節システムが510(k)認可を取得

同社は、初回の股関節手術における進化するニーズに対応するために設計されたCATALYSTEM初回人工股関節システムについて、FDAの510(k)認可を取得しました。2024年後半の商業的発売を予定しています。

- 2025年 – 股関節・膝関節最先端シンポジウム

Zimmer Biometは2025年「Cutting Edge Symposium」の開催を発表。整形外科医療の未来に焦点を当て、人工膝関節全置換術(TKA)および人工股関節全置換術(THA)に関するセッションを実施し、筋骨格系健康分野における医学教育の再定義を目指す。

- 2024年9月 – 次世代足関節手術ソリューションの導入

エノビスはAOFAS年次総会において、足関節手術の効率性と患者転帰の向上を目指す「足根骨形成術用経皮的ラピダスシステム」を発表し、患者中心のプラットフォーム「ベターステップ」を実演しました。

レポートのカバー範囲

カスタマイズのご要望 広範な市場洞察を得るため。

本市場レポートは、関節置換業界に関する定性的・定量的知見を提供し、あらゆるセグメントの市場規模と成長率を詳細に分析します。これに加え、市場動向と競争環境に関する詳細な分析を提供します。本レポートで提供される主な洞察には、主要国における関節置換術の実施件数、新製品発売、主要国の規制状況と償還政策の概要、合併・買収などの最近の業界動向、主要な業界トレンドなどが含まれます。

レポートの範囲とセグメンテーション

|

属性 |

詳細 |

|

調査期間 |

2021-2034 |

|

基準年 |

2025 |

|

推定年次 |

2026 |

|

予測期間 |

2026-2034 |

|

過去期間 |

2021-2024 |

|

成長率 |

2026-2034年のCAGRは7.9% |

|

単位 |

金額(10億米ドル) |

|

セグメンテーション |

製品別

|

|

手術別

|

|

|

エンドユーザー別

|

|

|

地域別

|

よくある質問

フォーチュン・ビジネス・インサイトによると、世界の整形外科用関節置換市場規模は2026年に279億9000万米ドルに達し、2034年までに514億2000万米ドルに達すると予測されている。患者における整形外科用人工関節全置換術の増加、革新的な整形外科用インプラントの発売拡大などが、市場成長に寄与する要因の一部である。

2025年、市場価値は259億4000万米ドルであった。

市場は2026年から2034年の予測期間において、7.9%の安定した年平均成長率(CAGR)を示す見込みである。

膝の交換セグメントは、この市場の主要なセグメントになると予想されています。

整形外科インプラントの技術革新は、市場の成長を促進する主要な要因です。

Zimmer Biomet、Johnson and Johnson Services、Inc。、およびStrykerは、グローバル市場の主要なプレーヤーです。

北米は2025年に36.13%の市場シェアを占め、整形外科用関節置換市場を支配した。

ロボット手術の改善は、これらのデバイスの採用を推進することが期待されています。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 150

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。