宇宙サイバーセキュリティ市場規模、シェアおよび業界分析、提供物別(ソリューションおよびサービス)、プラットフォーム別(衛星、打ち上げロケット、地上局、宇宙港および発射施設、その他)、エンドユーザー別(政府、商業、防衛)、および地域予測、2026~2034年

主要市場インサイト

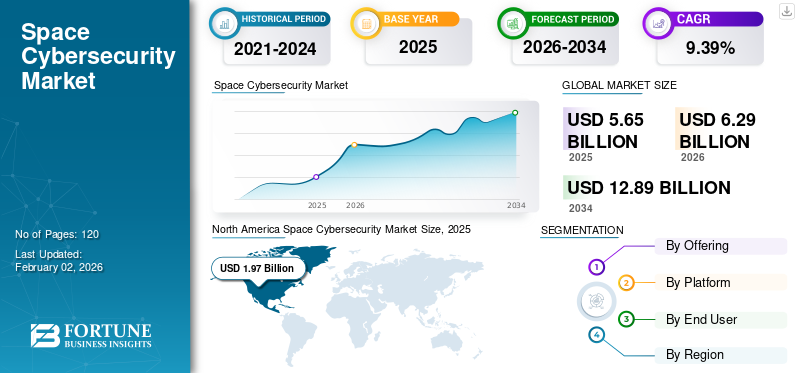

世界の宇宙サイバーセキュリティ市場規模は、2025年に56億5,000万米ドルと評価され、2026年の62億9,000万米ドルから2034年までに128億9,000万米ドルに成長すると予測されており、予測期間中に9.39%のCAGRを示します。北米は、2025 年に 34.97% の市場シェアを獲得し、宇宙サイバーセキュリティ市場を独占しました。

宇宙サイバーセキュリティは、宇宙ドメインのシステム、資産、運用をサイバー脅威から保護するプロセスです。目標は、宇宙ベースのサービスと資産の機密性、完全性、可用性、およびサイバー インシデントに直面した場合の回復力と回復可能性を確保することです。衛星の数が少ない衛星、メガコンステレーション、地上局、発射施設、および関連リンクは世界中で急速に成長しています。この要因は、市場の成長を促進する上で重要な役割を果たします。

AI、異常検出のための ML、ソフトウェア定義の衛星、衛星間リンク、地上ベースのセグメントのクラウド インフラストラクチャなどの高度なテクノロジーの統合により、機能と脆弱性の両方が向上します。これらのシステムが進化するにつれて、レガシー システムはますます脆弱になり、サプライ チェーンの問題がより重要になり、セキュリティもそれに対応する必要があります。この要因が世界中で市場の成長をさらに推進しています。

この市場は、タレス グループ、エアバス ディフェンス アンド スペース GmbH、ノースロップ グラマン、ロッキード マーティン、ボーイングなどの確立された主要企業によって独占されています。これらの企業は、統合されたサイバーセキュリティ スイートを提供するために、衛星通信事業者、地上局プロバイダー、国家宇宙機関との協力関係の構築に継続的に取り組んでいます。これにより、サービスを宇宙バリューチェーンのより深くに組み込むことができ、長期契約を固定することができます。

無料サンプルをダウンロード このレポートについて詳しく知るために。

宇宙サイバーセキュリティ市場の重要なポイント

- 2025年の市場規模:56.5億ドル

- 2026年の市場規模:62億9,000万ドル

- 2034年の予測市場規模:128億9,000万ドル

- CAGR: 2026 ~ 2034 年で 9.39%

- 北米は、2025 年に 34.97% のシェアを獲得し、宇宙サイバーセキュリティ市場を独占しました。

- ソリューション部門は2026年に57.39%のシェアを占めた。

- 衛星セグメントは2026年に32.74%のシェアを獲得した。

北米

北米は2025年に19億7,000万米ドルに達し、2026年には21億8,000万米ドルに成長すると予測されています。

アジア太平洋地域

アジア太平洋地域は2025年に15億6,000万米ドルで、2026年には17億5,000万米ドルに達すると予想されています。

ヨーロッパ

欧州は2025年に15億6,000万米ドルを占め、2026年には17億4,000万米ドルに増加すると予測されています。

私たち。

市場は2026年に12億9,000万米ドルに達すると推定されています。

日本

市場は2026年に2.8億米ドルに達すると予測されています。

続きを読む

生成型 AI の影響

宇宙サイバーセキュリティにおける生成 AI の採用の増加により市場の効率が向上

生成 AI は、宇宙ベースのシステムに関連する機能とリスクの両方を強化することで、市場に大きな影響を与えています。人工知能 (AI) モデルが衛星や地上局からの大規模なデータセットを分析して、従来の方法では見落としがちな微妙なパターンや潜在的な侵害を特定できるため、より高度な脅威の検出と異常分析が可能になります。

さらに、サイバーセキュリティ ポリシー、インシデント対応スクリプト、トレーニング シミュレーションの生成などの自動化により、運用効率の向上が可能になります。例えば、

- 2025 年 3 月、ロッキード・マーチン社と Google Cloud は、Google の生成 AI テクノロジーをロッキード・マーティンの「AI ファクトリー」エコシステムに統合する提携を発表しました。これは、重要な航空宇宙および防衛に隣接する領域での安全な運用を含む、航空宇宙における AI 主導の機能を強化することを目的としています。

市場ダイナミクス

市場の推進力

増大するサイバー脅威と宇宙システムへの重大な依存がサイバーセキュリティ需要を促進

宇宙環境の脅威の増大と、ミッションクリティカルな宇宙システムへの依存度の増大は、市場の重要な推進要因となっています。通信、ナビゲーション、地球観測に使用される衛星などの宇宙資産は、国家安全保障、経済、日常サービスにとってますます重要になるため、混乱や侵害があれば、重大な影響を及ぼす可能性があり、その影響は遠からず予想されます。これらのシステムを標的としたハッキング、ジャミング、スプーフィング、マルウェア攻撃などのサイバー脅威の増加により、専門的なセキュリティ対策の必要性が高まっています。サイバーセキュリティ対策。さらに、宇宙システムは複雑で価値が高いため、国家支援の主体やその他の敵対者の主要な標的となっており、これらの資産の安全確保の緊急性がさらに高まっています。この進化する脅威の状況は、宇宙インフラへの依存度の増大と相まって、宇宙ベースのシステムを保護し、運用の完全性を確保するための堅牢なサイバーセキュリティ ソリューションに対する需要が高まっています。これにより、宇宙サイバーセキュリティ市場の成長が促進されます。例えば、

- 2025 年 10 月、ファイアフライ エアロスペースは、国家安全保障と宇宙サイバー能力の強化を目的として、約 8 億 5,500 万米ドルで SciTec を戦略的に買収すると発表しました。

市場の制約

スペース開発の複雑さとコスト‑特定のサイバーセキュリティ技術が市場の成長を妨げる可能性がある

宇宙システムには独自の運用上および環境上の制約があるため、宇宙固有のサイバーセキュリティ技術の開発の複雑さとコストは、市場にとって大きな制約となっています。衛星や宇宙資産は、極度の放射線や限られた計算リソースなどの過酷な条件で運用されることが多く、軽量でエネルギー効率の高い特殊なセキュリティ ソリューションが必要です。安全な通信リンク、軌道上の監視ツール、暗号化メカニズムなど、宇宙グレードのサイバーセキュリティ技術の開発は、技術的に困難であり、コストもかかります。さらに、宇宙で進化するサイバー脅威に対抗するための継続的なイノベーションの必要性により、財務的および技術的障壁がさらに高まり、業界全体でセキュリティ ソリューションを導入できる速度が制限されます。

市場機会

アジア太平洋と中東で宇宙活動が活発化、サイバーセキュリティプロバイダーにチャンスが生まれる

アジア太平洋や中東などの新興地域では宇宙インフラへの投資が増えており、市場に大きなチャンスをもたらしています。これらの地域の国々は衛星打ち上げ能力を強化し、新しい宇宙港を開発し、商業宇宙活動を拡大しており、重要な宇宙資産を保護するための堅牢なサイバーセキュリティソリューションの必要性を高めています。これらの地域が宇宙計画の確立と拡大を続ける中、衛星のハッキングやデータ侵害など、宇宙活動に関連する特有の脅威から守るためのサイバーセキュリティの需要が高まっています。さらに、これらの地域における規制情勢の進化により、サイバーセキュリティコンプライアンスの厳格化が求められており、ベンダーがカスタマイズされたソリューションを提供するさらなる機会が生まれています。地域の成長、規制の進歩、宇宙への依存度の増大により、アジア太平洋および中東の市場は、事業範囲の拡大を目指すサイバーセキュリティプロバイダーにとって機が熟しています。例えば、

- 2025 年 5 月、Resecurity と Starlink は、衛星インターネットと宇宙ベースの通信ネットワークのサイバーセキュリティを共同で強化するための戦略的パートナーシップを GISECGlobal 2025 で発表しました。

宇宙サイバーセキュリティ市場動向

商業スペースの台頭と民間部門の拡大が市場の成長を促進

宇宙の商業化と民間部門の拡大は、市場の成長の重要な推進力です。衛星通信事業者、打ち上げプロバイダー、衛星ベースのインターネット サービスなど、より多くの民間企業が宇宙産業に参入しています。こうした商用業務に合わせたサイバーセキュリティ ソリューションの需要が急増しています。これらの新規参入企業は、通常、より少ないリソースとそれほど厳格ではないセキュリティ プロトコルで運営されているため、従来の政府や防衛機関と比較して、独特のセキュリティ上の課題に直面することがよくあります。これにより、サイバーセキュリティプロバイダーは、商業宇宙ベンチャーのニーズに合わせた、スケーラブルで柔軟、かつコスト効率の高いソリューションを提供する機会が生まれます。さらに、競争の激化とメガコンステレーションなどの宇宙インフラの急速な展開により、重要な商用宇宙資産とデータを保護するための安全で回復力のあるシステムの必要性がさらに高まっています。例えば、

- 2024 年 11 月、Space ISAC と iLAuNCH Trailblazer は、宇宙運用におけるインテリジェンスの共有と回復力のためのオーストラリア グローバル ハブを創設することにより、宇宙産業のサイバーセキュリティを強化するパートナーシップを発表しました。

セグメンテーション分析

提供によって

高度な保護ソリューションに対する需要の高まりがセグメントの優位性を促進

市場は、提供内容に基づいてソリューションとサービスに二分されます。

ソリューション部門は、宇宙サイバーセキュリティ市場を支配し、2026年には世界市場シェアの57.39%を占めると予測されています。これは、衛星、地上局、通信リンクなどの宇宙資産を保護するための高度で包括的なサイバーセキュリティ対策への需要が高まっているためです。宇宙システムを標的としたサイバー脅威の巧妙化と、堅牢な保護メカニズムの必要性により、組織はリアルタイムの監視、暗号化、脅威検出機能を提供できる統合ソフトウェアおよびハードウェア ソリューションへの投資を優先するようになりました。

進化するサイバー脅威の中で宇宙事業者が複雑なセキュリティ運用をアウトソーシングしようとする中、マネージドセキュリティサービス、インシデント対応、サイバーセキュリティの専門知識に対する需要の増加により、サービスは予測期間中に12.3%という最高CAGRで成長すると予想されている。

プラットフォーム別

衛星への依存度の高まりとサイバー脅威の増大により、市場での優位性が促進される

プラットフォームに基づいて、市場は次のように分類されます。衛星打ち上げロケット、地上局、宇宙港および打ち上げ施設、その他(コマンド&コントロールセンターなど)。

衛星セグメントはプラットフォーム別でトップとなり、2026 年には全世界で 32.74% を占めると予想されています。これは、衛星が地球規模の通信、ナビゲーション、地球観測において重要な役割を果たしており、サイバー攻撃の主要な標的となっているためです。その結果、ハッキング、ジャミング、スプーフィングなどの高度な脅威から衛星運用を保護するための堅牢なサイバーセキュリティ対策の必要性が高まっています。

宇宙港と打ち上げ施設は、予測期間中に 13.9% という最高の CAGR で成長すると予想されます。これは、宇宙ミッションの頻度の増加、商業宇宙活動の拡大、衛星の打ち上げと運用に関わる重要なインフラの確保の必要性によるものです。

エンドユーザー別

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

宇宙資産を確保するという政府のニーズにより、市場で最大のシェアを獲得

エンドユーザーに基づいて、市場は政府、商業、防衛に分類されます。

国家安全保障、防衛、重要な衛星通信における宇宙資産の戦略的重要性により、2025 年には政府が 31 億 4,000 万米ドルの最大の市場シェアを占めました。政府は、機密データ、軍事作戦、インフラストラクチャをサイバー脅威から保護するために宇宙システムの保護に多額の投資を行っており、サイバーセキュリティ ソリューションの最大かつ最も一貫した購入者となっています。

商業分野は、衛星インターネットや通信などの衛星ベースのサービスの急速な拡大と、これらの成長するインフラを保護するための安全でスケーラブルなソリューションに対する需要の高まりにより、予測期間中に14.1%という最高のCAGRで成長すると予測されています。

宇宙サイバーセキュリティ市場地域別の見通し

地域ごとに、市場は北米、ヨーロッパ、アジア太平洋、南米、中東およびアフリカに分類されます。

北米

North America Space Cybersecurity Market Size, 2025 (USD Billion) この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米市場は2025年に19億7,000万米ドルに達し、総市場収益の34.97%を占め、2026年には21億8,000万米ドルに達すると予測されています。この地域の成長の要因としては、宇宙資産の保護を優先するNASAや米国国防総省などの政府機関の存在感が挙げられます。さらに、SpaceX や Blue Origin などの大手商業プレーヤーによる北米の宇宙イノベーションにおけるリーダーシップにより、政府と民間の宇宙運営の両方を保護するためのサイバーセキュリティ ソリューションへの多額の投資が推進されています。米国市場は 2026 年までに 15 億 1,000 万米ドルに達すると予測されています。たとえば、

- 2025 年 8 月、IonQ は Capella Space の買収を完了し、量子安全通信を衛星ネットワークに拡張し、宇宙サイバーセキュリティ機能を効果的に強化する取り組みを発表しました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

2026 年の米国市場は 12 億 9,000 万米ドルに達すると推定されています。米国における商用衛星および打ち上げプロバイダーの強い存在感と、国内の先進的なサイバーセキュリティ能力が相まって、政府と商用宇宙システムの両方のセキュリティ保護における米国の優位性を強化しています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

ヨーロッパ

ヨーロッパは、2025 年に約 15 億 6,000 万米ドルを世界市場にもたらし、27.55% のシェアを占め、2026 年には 17 億 4,000 万米ドルに達すると予想されています。欧州は今後数年間で緩やかな成長を遂げると予想されています。予測期間中に、欧州地域は全地域の中で 4 番目に高い CAGR 8.2% を記録し、2026 年までに評価額 10 億 3,000 万米ドルに達すると予想されます。これは主に主権宇宙インフラへの投資増加と、宇宙資産保護を目的とした厳格なサイバーセキュリティ規制の施行によるものです。さらに、ヨーロッパ全土でますます多くの商業および防衛宇宙システムが、進化する脅威状況と地域の戦略的自治の必要性への対応として、高度なサイバーセキュリティ ソリューションを導入する動きを見せています。英国市場は2026年までに4億7,000万米ドルに達すると予測されており、ドイツ市場は2026年までに3億6,000万米ドルに達すると予測されています。

アジア太平洋地域

2025年のアジア太平洋市場は15億6,000万米ドルで世界需要の27.60%を占め、2026年には17億5,000万米ドルに成長すると予測されており、予測期間中に12.5%という最高のCAGRで成長すると予想されています。この地域の成長は、特に中国、インド、日本などの国々での衛星配備の急速な増加と国家宇宙計画の拡大によって促進されており、特殊なサイバーセキュリティ ソリューションに対する需要が急増しています。また、この地域の規制枠組みの進化、商業宇宙活動の増加、安全な地上および宇宙セグメントのインフラストラクチャの必要性により、宇宙サイバーセキュリティへの投資がさらに増加しています。日本市場は2026年までに2.8億米ドルに達すると予測され、中国市場は2026年までに4.4億米ドルに達すると予測され、インド市場は2026年までに3.2億米ドルに達すると予測されています。

南アメリカ

南米では、この市場が大幅に成長すると予想されています。 2026 年の南米市場は、国家宇宙計画と衛星インフラの拡大により 2 億 6,000 万米ドルに達すると予想されており、これにより、これらの新興資産を保護するための高度なサイバーセキュリティ ソリューションの需要が高まります。

中東とアフリカ

中東とアフリカは、2025 年に 4 億 2,000 万米ドルに達すると推定されており、各国政府が国家宇宙計画をますます立ち上げ、衛星および地上局のインフラを開発し、それによって新たな安全保障上の需要が生み出されるため、今後数年間で大幅な成長が見込まれています。この地域では、GCC は 2026 年に 1 億 3,000 万米ドルの価値に達する予定です。

世界のその他の地域

世界のその他の地域は2025年に5億6,000万米ドルの市場規模を記録し、世界市場シェアの9.87%を獲得し、2026年には6億1,000万米ドルに達すると予測されています。

競争環境

主要な業界関係者

強力な地理的存在感と主要企業によるさまざまな製品が市場での地位を強化

世界市場は半集中構造を示しており、数多くの中小企業がグローバルに積極的に事業を展開しています。これらの企業は、製品の革新、戦略的パートナーシップ、地理的拡大に積極的に関与しています。

タレス グループ、エアバス ディフェンス アンド スペース GmbH、ノースロップ グラマン、ロッキード マーチン、ボーイングは、増大する宇宙システムの需要を満たす最先端のサイバーセキュリティ ソリューションの開発に深く関わっています。これには、安全な通信技術、暗号化方法、宇宙資産のリアルタイム監視システムの継続的な進歩が含まれます。

これとは別に、市場の他の著名なプレーヤーには、RTX (Raytheon)、L3Harris Technologies、BAE Systems、Leonardo S.p.A.、General Dynamics などが含まれます。これらの企業は、高度なサイバーセキュリティ技術を開発するために研究開発に多額の投資を行っています。これらの投資は、新たな脅威に先んじて対処し、より回復力のある宇宙サイバーセキュリティ製品の作成を可能にするのに役立ちます。

研究対象となる主要分野のサイバーセキュリティ企業の長いリスト

- Thales Group (France)

- Airbus Defence and Space GmbH (Germany)

- Northrop Grumman (U.S.)

- Lockheed Martin (U.S.)

- RTX (Raytheon) (U.S.)

- Boeing (U.S.)

- L3Harris Technologies (U.S.)

- BAE Systems (U.K.)

- Leonardo S.p.A. (Italy)

- General Dynamics (U.S.)

- SpaceX (U.S.)

- Maxar Technologies (U.S.)

- Kratos Defense & Security Solutions (U.S.)

- Viasat (U.S.)

- Israel Aerospace Industries (Israel)

- Rafael Advanced Defense Systems (Israel)

- QinetiQ (U.K.)

- Kongsberg Defence & Aerospace (Norway)

- Parsons Corporation (U.S.)

- SpiderOak Inc. (U.S.)

….その他

主要な産業の発展

- 2025 年 7 月:Leonardo S.p.A. は、フィンランドのサイバーセキュリティ企業 SSH の株式 24.55% を取得し、航空宇宙および防衛におけるハイブリッド クラウドおよび量子安全暗号化のサイバーセキュリティ製品を拡大する中で、同社の筆頭株主となりました。

- 2025 年 6 月:タレスと通信プロバイダーのプロキシマスは、重要インフラ ネットワークの回復力とセキュリティを強化するために、NATO 通信情報局 (NCIA) との契約に基づいて戦略的パートナーシップを締結しました。これは、宇宙に隣接する通信システムにおけるタレスのサイバーセキュリティ フットプリントの成長を示しています。

- 2025 年 6 月:ネットギアは、統合ネットワーキングおよびセキュリティ サービスの提供を強化するために、バンガロールに本拠を置くサイバーセキュリティのスタートアップ Exium を買収しましたが、この開発は純粋な宇宙サイバーセキュリティよりも広範囲に及びます。

- 2024 年 12 月:宇宙開発庁 (SDA) は、地上と宇宙セグメントの双方でゼロトラスト サイバーセキュリティ アーキテクチャを統合することを目的とした SpiderOak Inc. との契約延長を発表しました。この拡張は、地上および軌道上の資産の高度に分散された増殖戦闘機宇宙アーキテクチャ (PWSA) メッシュ ネットワーク内での通信とアクセスを保護することが極めて重要であることを強調しています。

- 2024 年 11 月:Booz Allen Ventures, LLC は、成長する宇宙経済における地位を強化するために、衛星サービス技術のリーダーである Starfish Space への戦略的投資を発表しました。この投資は、宇宙におけるサイバーセキュリティと運用上の回復力を強化するというブーズ・アレンの広範な戦略に沿って、宇宙ゴミ除去と衛星サービスにおけるスターフィッシュの能力を向上させることを目的としています。

レポートの範囲

このレポートは、市場の詳細な分析を提供し、主要企業、製品タイプ、製品の主要なアプリケーションなどの主要な側面に焦点を当てています。さらに、このレポートは市場動向に関する洞察を提供し、主要な業界の発展に焦点を当てています。上記の要因に加えて、レポートには、近年の宇宙サイバーセキュリティ市場の成長に貢献したいくつかの要因が含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲と分割

属性 | 詳細 |

学習期間 | 2021~2034年 |

基準年 | 2025年 |

推定年 | 2026年 |

予測期間 | 2026~2034年 |

歴史的時代 | 2021-2024 |

成長率 | 2026 年から 2034 年までの CAGR は 9.7% |

ユニット | 価値 (10億米ドル) |

セグメンテーション | 提供によって ・ 解決 · サービス プラットフォーム別 ・ 衛星 · ロケット · 地上局 · 宇宙港と打ち上げ施設 · その他(コマンド&コントロールセンターなど) エンドユーザー別 ・ 政府 ・ コマーシャル · 防御 地域別 · 北米 (オファリング別、プラットフォーム別、エンドユーザー別、および国別) o 米国 (エンドユーザーによる) o カナダ (エンドユーザーによる) o メキシコ (エンドユーザーによる) · 南米 (オファリング別、プラットフォーム別、エンドユーザー別、および国別) o ブラジル (エンドユーザーによる) o アルゼンチン (エンドユーザーによる) o 南アメリカのその他の地域 · ヨーロッパ (オファリング別、プラットフォーム別、エンドユーザー別、および国別) o イギリス (エンドユーザーによる) o ドイツ (エンドユーザーによる) o フランス (エンドユーザーによる) o イタリア (エンドユーザーによる) o スペイン (エンドユーザーによる) o ロシア (エンドユーザーによる) o ベネルクス三国 (エンドユーザーによる) o Nordics (エンドユーザーによる) o ヨーロッパのその他の地域 · 中東とアフリカ (サービス別、プラットフォーム別、エンドユーザー別、国別) o トルコ (エンドユーザーによる) o イスラエル (エンドユーザーによる) o GCC (エンドユーザーによる) o 北アフリカ (エンドユーザーによる) o 南アフリカ (エンドユーザーによる) o 中東およびアフリカのその他の地域 · アジアパシフィック (オファリング別、プラットフォーム別、エンドユーザー別、および国別) o 中国 (エンドユーザーによる) o インド (エンドユーザーによる) o 日本 (エンドユーザーによる) o 韓国 (エンドユーザーによる) o ASEAN (エンドユーザーによる) o オセアニア (エンドユーザーによる) o その他のアジア太平洋地域 |

レポートで紹介されている企業 | · タレス グループ (フランス) · Airbus Defense and Space GmbH (ドイツ) · ノースロップ・グラマン (米国) · ロッキード・マーティン (米国) · RTX (レイセオン) (米国) · ボーイング (米国) · L3Harris Technologies (米国) · BAE Systems (英国) · Leonardo S.p.A. (イタリア) · ジェネラル ダイナミクス (米国) |

よくある質問

市場は2034年までに110億1,000万米ドルに達すると予想されています。

2025 年の市場規模は 48 億 4,000 万米ドルと推定されています。

市場は、予測期間中に9.7%のCAGRで成長すると予想されます。

エンドユーザー別では政府系システムが市場をリードした。

サイバー脅威の増大と宇宙システムへの重大な依存により、サイバーセキュリティの需要が高まっています。

タレス グループ、エアバス ディフェンス アンド スペース GmbH、ノースロップ グラマン、ロッキード マーティン、ボーイング、RTX (レイセオン)、L3Harris Technologies、BAE Systems、Leonardo S.p.A.、General Dynamics が市場のトップ プレーヤーです。

北米が最高の市場シェアを保持しました。

エンドユーザー別では、商用セグメントが予測期間中に最も高いCAGRで成長すると予想されます。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 120

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。