宇宙防衛プラットフォーム市場規模、シェアおよび業界分析、プラットフォームタイプ別(専用軍事衛星、二重用途防衛任務プラットフォーム、ホスト型ペイロードプラットフォームなど)、軌道別(低地球軌道、中地球軌道、静止軌道、および高楕円軌道)、アプリケーション別(ISRおよびSIGINT、安全なSATCOM、ミサイル警告および追跡、PNT /ナビゲーションおよびタイミング、宇宙ドメイン認識および防衛)気象)、エンドユーザー別(国防省 / 国防総省、軍隊 / 宇宙軍、諜報機関など)、および地域予測、2026 ~ 2034 年

宇宙防衛プラットフォームの市場規模と将来展望

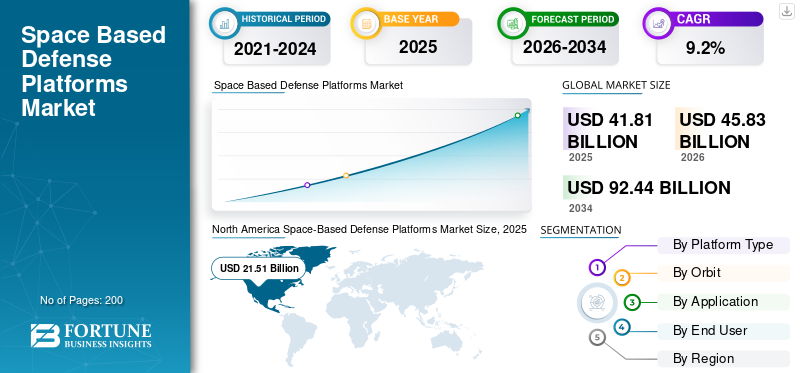

宇宙防衛プラットフォームの市場規模は、2025年に418億1,000万米ドルと評価されています。市場は2026年の458億3,000万米ドルから2034年までに924億4,000万米ドルに成長すると予測されており、予測期間中に9.2%のCAGRを示します。北米は、2025 年に 51.44% の市場シェアを獲得し、宇宙ベースの防衛プラットフォーム市場を独占しました。

宇宙ベースの防衛プラットフォーム市場は、軍事衛星、防衛特化の商用プラットフォーム、ホスト型ペイロード、国家安全保障、安全な通信、ISR、ミサイル警報、ナビゲーション、宇宙状況認識、監視と偵察に使用される小型衛星システムを組み合わせたものです。地政学的な緊張の高まり、防衛予算の増加、防衛インフラの増加、および急速な技術革新により、市場は拡大しています。人工知能そして政府に軌道防衛能力の向上を強いている宇宙技術。

Northrop Grumman Corporation、Lockheed Martin Corporation、RTX Corporation、Boeing Company、Airbus Defense and Space、Thales Alenia Space、L3harris Technologies Inc.、Leonardo S.p.A.、イスラエル航空宇宙産業などの主要企業は、高度な衛星通信システム、ミサイル警告ペイロード、ISR プラットフォーム、および回復力のある地上ネットワークを通じて市場を形成しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

宇宙ベース防衛プラットフォーム市場の主なポイント

- 2025年の市場規模: 418.1億米ドル

- 2026年の市場規模: 458.3億米ドル

- 2034年の予測市場規模: 924.4億米ドル

- CAGR: 2026年から2034年まで9.2%

- 北米は2025年に51.44%の市場シェアで宇宙防衛プラットフォーム市場を支配しました。

- 低軌道セグメントは最も速い成長を示すと予想されています。予測期間中に12.9%のCAGRを記録し、宇宙領域認識セグメントは予測期間中に13.9%のCAGRを記録し、最も速い市場成長を示すと予想されます。

北米

北米は宇宙ベースの最大の市場シェアを占めています防衛プラットフォームソリューションは、予測期間中に 8.9% の CAGR で成長すると予想されています。

ヨーロッパ

防衛支出の増加、安全な衛星通信の近代化、宇宙レジリエンスへの投資の増加により、市場は予測期間中に 9.5% の CAGR で拡大すると予測されています。

アジア太平洋

防衛衛星プログラムの拡大、宇宙状況認識イニシアチブ、インド太平洋地域全体のセキュリティ要件の増加により、この地域は 10.4% の CAGR で成長すると予想されています。

米国

米国市場規模は2025年には207億米ドルに達し、予測期間中に年平均成長率(CAGR)8.7%で成長すると予測されています。

日本

日本の市場成長は、Xバンド防衛通信および情報収集衛星プログラムの拡大によって支えられており、防衛宇宙能力への地域投資の増加に貢献しています。

続きを読む

宇宙防衛プラットフォーム市場動向

市場の成長を再形成するために急増する LEO 防衛衛星アーキテクチャ

世界市場は、いくつかの大型高価な衛星を、ミサイルの探知と警告、戦術データ中継、ISR、および回復力のある通信衛星の機能を提供する小型の LEO 衛星群に置き換える方向に動いています。この傾向は、地政学的な緊張の高まり、対衛星の脅威、およびあらゆる混乱に耐えられるより堅牢なインフラストラクチャの需要によって推進されています。戦略的な GEO プラットフォームのみに依存するのではなく、光クロスリンク、人工知能、複数の軌道にわたる指揮制御を介して接続された交換可能な小型衛星の使用が増加しています。

2023年10月、米国宇宙開発庁はノースロップ・グラマン社とヨーク・スペース・システムズ社に対し、増殖型戦闘機宇宙アーキテクチャに基づくトランシェ2輸送層アルファ衛星100機の約13億ドル相当の契約を締結した。

市場ダイナミクス

市場の推進力

無料サンプルをダウンロード このレポートについて詳しく知るために。

地政学的な緊張の高まりにより、宇宙配備のミサイル警戒と強靱な防衛ネットワークの需要が高まる

地政学的な緊張は、世界の宇宙ベースの防衛プラットフォーム市場の成長を推進する主要な要因の1つです。各国は衛星を単なる支援プラットフォームとしてではなく、ミサイル警報システムやISRプログラム、さらには戦場部隊間の通信など、自国の安全保障および防衛システムの不可欠なコンポーネントとして重視し始めている。極超音速兵器による脅威の増大により、弾道ミサイル、およびその他の電子的および対衛星的脅威に対処するため、多軌道衛星の配備、シールドされた宇宙通信システム、宇宙状況認識、AI 支援の監視および偵察プラットフォームの重要性が高まっています。

市場の制約

高いプログラムコストとスケジュールリスクが市場の成長を抑制

高い開発コスト、ペイロードの複雑さ、長い認定サイクルが、引き続き市場の大きな制約となっています。防衛衛星には、耐放射線性の高い電子機器、安全なペイロード、暗号化された地上システム、打ち上げの統合、運用開始までの数年にわたる検証が含まれている必要があります。これにより、小規模な買い手にとって市場は困難になり、潤沢な資金を備えた国家安全保障プログラムさえも遅れる可能性がある。防衛予算は兵器システム、海軍近代化、防空、サイバーおよび宇宙技術に分散されているため、コストがあまりにも急激に上昇すると、政府は衛星計画を遅らせたり、再構築したり、中止したりする可能性があります。この制約は、技術的な欠陥が防衛能力や作戦準備に直接影響を与える可能性がある、保護された衛星通信、ミサイル警告、および指揮統制プログラムにおいて特に深刻です。

市場機会

商用衛星と民生用衛星の統合により新たな成長の機会が開かれる

世界市場における大きなチャンスは、軍事任務のための商用および二重用途の衛星ネットワークの利用が拡大していることです。防衛機関は、完全所有の軍事衛星を超えて、商用 LEO/MEO 接続、ホストされたペイロード、およびデータ サービスを使用して、回復力を向上させ、展開スケジュールを短縮し、プログラムのリスクを軽減することにますます注目しています。これにより、衛星通信事業者、ペイロードサプライヤー、地上セグメントプロバイダー、安全な SATCOM、ISR、宇宙状況認識、戦場接続をサポートする分析会社に大きな成長の機会が生まれます。

市場の課題

電子戦と信号干渉が宇宙防衛の信頼性を脅かす

市場にとっての大きな課題は、電子戦、特に GPS/GNSS 妨害、なりすまし、SATCOM 干渉、およびサイバー関連の混乱の使用の増加です。現代の防衛インフラは、衛星通信、PNT、ISR フィード、宇宙状況認識、リアルタイムの監視と偵察に依存していますが、これらのリンクを比較的低コストの電子攻撃システムで置き換えることはできません。将来のプラットフォームは、競合、妨害、またはなりすましの状況でも動作できるほど技術的に進歩する必要があるため、これは国防省や主要企業にとって困難な動作環境を生み出します。その結果、市場の成長は、より多くの衛星の打ち上げだけでなく、回復力のある波形、耐ジャムペイロード、強化された地上局、AI 対応の異常検出、バックアップナビゲーション方法の構築にも結びついています。

ロシア・ウクライナおよび中東紛争の影響

ロシアとウクライナと中東の紛争により、強靱な宇宙防衛プラットフォームへの需要が加速

ロシアとウクライナの戦争と現在進行中の中東紛争により、宇宙基地の能力は遠く離れた戦略的資産ではなく、最前線の要件となっている。ウクライナは、商業衛星と軍事衛星が戦場の接続性、ターゲティング、ISR、リアルタイムのコマンドリンクをどのようにサポートできるかを示した一方、ロシアの妨害となりすましは衛星通信とPNTに依存した作戦の脆弱性を暴露した。中東では、ミサイル、ドローン、海洋安全保障の脅威により、ミサイル警告、安全な SATCOM、監視と偵察、宇宙状況認識に対する需要が高まっています。これらの紛争により、防衛省は、拡散する LEO 星座、強化された地上システム、対妨害通信、AI を活用した情報処理、および複数軌道の回復力を優先するよう求められています。

セグメンテーション分析

プラットフォームの種類別

ミッションクリティカルな主権機能により、専用の軍事衛星がプラットフォーム タイプのセグメントを独占

プラットフォームの種類に関して、市場は専用軍事衛星、二重用途の防衛任務プラットフォーム、ホスト型ペイロードプラットフォーム、小型衛星/キューブサットプラットフォームに分類されます。

政府はISR、ミサイル警報、暗号化SATCOM、PNTサービス、SSA、戦略的C2作戦などの重要な任務を遂行するために独自の専用軍事衛星を保有することを優先しているため、専用軍事衛星セグメントは2025年の世界最大の宇宙防衛プラットフォーム市場シェアを保持した。商用ペイロードやホスト型ペイロードと比較した専用軍事衛星の利点は、防衛省がセキュリティ面、暗号化、タスクの優先順位付け、データ処理、敵対行為中の資産の可用性をより詳細に制御できることです。これは、サードパーティの容量が使用された場合にアクセス関連の問題が発生する可能性がある、機密性の高い国家安全保障ミッションにとって重要です。小型衛星とデュアルユース衛星のサブカテゴリーが急速に拡大しているにもかかわらず、専用衛星は軍事衛星このサブカテゴリは、防衛インフラストラクチャにおいて重要な役割を果たし続けています。

ホスト型ペイロード プラットフォーム セグメントは、予測期間中に 12.6% という最高の CAGR で成長すると予想されます。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

オービットで

静止軌道は広域の安全な通信範囲でリード

軌道に基づいて、市場は地球低軌道、地球中軌道、静止軌道、高楕円軌道に分類されます。

静止軌道セグメントは、2025 年の世界最大の市場規模を維持しました。これは、GEO 衛星が依然として広域軍事通信、戦略的コマンドリンク、戦域レベルの接続、および広範囲にわたる政府管理の放送にとって最も信頼できる選択肢であるためです。優先エリアを常にカバーし、安全な SATCOM をサポートし、配備されている部隊をリンクし、必要な地上引き継ぎの回数を削減する GEO プラットフォームの機能は、主に防衛ユーザーにとって魅力的です。 LEO および MEO システムは、ISR、ミサイル追跡、アーキテクチャの拡散によりより速いペースで拡大していますが、大容量の防衛通信衛星は高価で寿命が長く、国家安全保障活動の中心であるため、GEO は引き続き価値の面でリードしています。

地球低軌道セグメントは最も急速な成長を示し、予測期間中に 12.9% の CAGR を記録すると予想されます。

用途別

永続的な戦場インテリジェンスのニーズにより、ISR および SIGINT セグメントがアプリケーション セグメントを支配

市場はアプリケーションごとに、ISR と SIGINT、セキュア SATCOM、ミサイル警告と追跡、PNT / ナビゲーションとタイミング、宇宙領域認識、および防衛気象にさらに分割されます。

宇宙対応防衛システムが監視、電子諜報、海上監視、国境警備、戦闘状況認識活動の重要な部分となったため、ISRおよびSIGINT部門は2025年の世界最大の市場規模を維持した。防衛顧客は、部隊の移動、海軍作戦、ミサイル配備追跡、排出量検出、意思決定プロセスの検出に ISR および SIGINT 衛星を利用しています。さらに、ミサイル警告、SDA、防衛気象などの一部のアプリケーションはミッション固有であるのに対し、すべての主要な防衛宇宙クライアントは紛争前、紛争中、紛争後の期間における継続的な監視を必要としているため、これは主要セグメントです。地政学的な緊張の高まりにより、予測期間中に ISR および SIGINT サービスの需要が高まると予想されます。

宇宙ドメインアウェアネスセグメントは最も急速な市場成長を示し、予測期間中に13.9%のCAGRを記録すると予想されます。

エンドユーザー別

集中調達権限により、国防省/国防総省セグメントがエンドユーザーセグメントを支配

エンドユーザーに基づいて、市場は国防省/国防総省、軍隊/宇宙軍、諜報機関、国土/国境/海上安全保障に分類されます。

ほとんどの宇宙ベースの防衛プラットフォームは国防省、国防総省、中央調達機関を通じて資金提供、承認、調達されているため、2025 年の世界市場で最大の需要は国防省/国防総省にありました。これらの組織は最大の国防予算を管理しており、軍事衛星、安全な SATCOM、ISR、ミサイル警報、PNT の回復力、宇宙状況認識、保護された指揮統制ネットワークを対象とする長期プログラムを担当しています。さらに、軍隊、宇宙司令部、諜報機関はますます重要な運用ユーザーとなっており、国防省/国防総省は依然として主要な予算保有者であり、大規模な衛星群、地上システム、防衛インフラの近代化の背後にある契約当局である。

軍隊/宇宙コマンドセグメントは最も速い市場成長を示し、予測期間中に10.9%のCAGRを記録すると予想されます。

宇宙防衛プラットフォーム市場の地域展望

地理的に、市場は北米、ヨーロッパ、アジア太平洋、および世界のその他の地域に分類されます。

北米

North America Space-Based Defense Platforms Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は宇宙ベースの防衛プラットフォーム ソリューションで最大の市場シェアを保持しており、予測期間中に 8.9% の CAGR で成長すると予想されています。米国は、米国宇宙軍、宇宙システム軍団、国家偵察局、ミサイル防衛局、およびノースロップ・グラマン、ロッキード・マーティン、RTX、ボーイング、L3ハリス、スペースXなどの大手請負業者の支援を受けて、世界で最も先進的で最も多額の資金を投入した防衛宇宙エコシステムを有しており、北米が優位に立っています。この地域はまた、専用の軍事衛星でもリードしており、衛星通信、ミサイルの警告と追跡、ISR、PNTの近代化、宇宙状況認識、および急増するLEOアーキテクチャ。

米国の宇宙防衛プラットフォーム市場

市場への北米の強い貢献と地域内での米国の優位性を踏まえると、2025年の米国市場は207億米ドルとなり、予測期間中に8.7%のCAGRで成長すると予想されます。

ヨーロッパ

ヨーロッパ市場は、予測期間中に9.5%のCAGRを記録し、2番目に速いペースで成長すると予想されます。ヨーロッパ市場は、防衛予算の増加、主権ISRの要件、安全なSATCOMの近代化、ロシア・ウクライナ戦争後の宇宙領域の回復力への重点の強化によって支えられています。ロシアはヨーロッパ内にあると考えられており、この地域には伝統的な軍事宇宙能力と急速に成長するNATO/EU投資が幅広く混在している。フランス、イギリス、ドイツ、イタリア、ロシアが依然として防衛宇宙の中核的な購入国である一方で、ポーランド、北欧、スペイン、その他のヨーロッパ諸国は、二重用途プラットフォーム、ホスト型ペイロード、小型衛星アーキテクチャへの投資を増やしています。

フランスの宇宙防衛プラットフォーム市場

フランスの評価額は 2025 年に 15 億 7,000 万米ドルに達し、予測期間中に 8.1% の CAGR で成長すると予想されます。

アジア太平洋地域

アジア太平洋地域は、中国の大規模な軍事宇宙構造、拡大するインドの防衛衛星ロードマップ、日本のXバンド防衛通信および情報収集衛星、韓国の偵察プログラム、および回復力のある多軌道通信に向けたオーストラリアの動きによって推進され、予測期間中に10.4%のCAGRで成長すると予想されている。この地域の需要は、インド太平洋の安全保障競争、海洋領域の意識、国境監視、ミサイル警戒のニーズ、宇宙状況認識への投資の増加によって形作られています。

中国の宇宙防衛プラットフォーム市場

2025 年の中国市場の収益は 37 億 7,000 万ドルに達し、予測期間中に 9.1% の CAGR で成長すると予想されます。

韓国の宇宙防衛プラットフォーム市場

韓国市場は2025年に5億9000万米ドルとなり、アジア太平洋地域の収益の約7.02%を占めた。

世界のその他の地域

世界のその他の地域 (中東、アフリカ、ラテンアメリカ) は比較的小さい市場シェアを保持していますが、予測期間中に 6.4% の CAGR で成長すると予想されます。中東とアフリカが最大のシェアを占めており、安全な SATCOM、ISR、ミサイル脅威認識、国境監視、海上監視、主権安全保障プログラムによって推進されています。ラテンアメリカは開発が遅れており、需要は二重用途の地球観測、人身売買監視、災害対応、戦略的通信、国境警備に集中しています。

ラテンアメリカの宇宙防衛プラットフォーム市場

ラテンアメリカ市場は2025年に6.7億米ドルの評価額に達し、予測期間中に4.9%のCAGRで成長すると予想されています。

中東およびアフリカの宇宙防衛プラットフォーム市場

中東・アフリカ市場は2025年に25億3,000万米ドルで、2034年には45億8,000万米ドルに達すると予想されています。

競争環境

主要な業界プレーヤー

業界の主要企業は、回復力のある複数軌道アーキテクチャを通じて宇宙ベースの防衛を強化

市場の主な競合他社には、ノースロップ・グラマン・コーポレーション、ロッキード・マーティン・コーポレーション、RTXコーポレーション、ボーイング、L3ハリス・テクノロジーズ、エアバス・ディフェンス・アンド・スペース、タレス・アレニア・スペース、レオナルド、BAEシステムズ、イスラエル航空宇宙産業、スペースXなどの大規模な防衛・航空宇宙企業が含まれます。彼らの競争力は、安全な SATCOM サービス、ISR ペイロード、ミサイル警告機能、SSA、および回復力のある地上ネットワークにあります。

世界市場における競争の性質は、大規模な専用衛星から、急増する LEO コンステレーション、ホスト型ペイロード、デュアルユース衛星システム、AI 対応衛星へと進化しています。たとえば、米国宇宙開発庁は2023年10月にノースロップ・グラマンおよびヨーク・スペース・システムズと、トランシェ2トランスポート・レイヤー・アルファ衛星100機に対して13億ドルで契約を結んだ。

レポートで紹介されている主要な宇宙ベースの防衛プラットフォーム企業のリスト

- Space Exploration Technologies Corp. (U.S.)

- Northrop Grumman Corporation (U.S.)

- Lockheed Martin Corporation (U.S.)

- RTX Corporation (U.S.)

- The Boeing Company (U.S.)

- L3Harris Technologies, Inc. (U.S.)

- General Dynamics Corporation (U.S.)

- BAE Systems plc (U.K.)

- Airbus SE (Netherlands)

- Thales Alenia Space SAS (France)

- Leonardo S.p.A. (Italy)

- Israel Aerospace Industries Ltd. (Israel)

- Elbit Systems Ltd. (Israel)

- OHB SE (Germany)

- Sierra Space Corporation (U.S.)

- York Space Systems LLC (U.S.)

- Viasat, Inc. (U.S.)

- Eutelsat Group (France)

- SES S.A. (Luxembourg)

- Telespazio S.p.A. (Italy)

主要な産業の発展

- 2024 年 12 月:欧州連合は、290 基の衛星で計画されている安全な多軌道衛星群である IRIS の利権契約に署名しました。このプログラムの価値は111億米ドルで、SES、ユーテルサット、ヒスパサット、エアバス・ディフェンス・アンド・スペース、タレス・アレニア・スペース、OHB、テレスパジオ、ドイツテレコム、オレンジ、ヒデサット、タレスSIXを含むSpaceRISEコンソーシアムが主導しています。

- 2024 年 10 月:ノースロップ・グラマンは、2 機の次世代オーバーヘッド持続型赤外線極宇宙船の製造と打ち上げで賞を受賞し、同社のプログラムの累計価値は約 42 億米ドルに達しました。

- 2024 年 6 月:ロッキード・マーティンは、次世代頭上持続型赤外線ミサイル警戒衛星の契約延長を9億7,750万ドルで確保した。

- 2024 年 3 月:米国宇宙軍はボーイングに対し、WGS-12 広帯域グローバル SATCOM 衛星の 4 億 3,960 万ドルの製造契約を締結しました。この衛星は、米国および同盟国のユーザー向けに保護された広帯域軍事通信容量を拡大することを目的としています。

- 2024 年 1 月:米国宇宙開発庁は、L3Harris Technologies、Lockheed Martin、Sierra Space に対し、54 機の Tranche 2 Tracking Layer 衛星に関して最大 25 億ドル相当の契約を締結しました。各社は、ミサイル警報、ミサイル追跡、予備射撃管制機能を担う赤外線センサーを搭載した衛星18基を提供する予定だ。

- 2024 年 1 月:Rocket Lab は、約 5 億 1,500 万米ドル相当の米国宇宙軍/宇宙開発庁の軍事衛星プロジェクトの元請け業者になりました。この契約には 18 機の Tranche 2 Transport Layer Beta 衛星が含まれており、Rocket Lab の役割が打ち上げとコンポーネントから完全な防衛衛星の元請けまで拡大されます。

- 2023 年 10 月:米国宇宙開発庁は、ノースロップ・グラマン社とヨーク・スペース・システムズ社に、トランシェ 2 トランスポート・レイヤー・アルファ衛星 100 機の購入として約 13 億米ドルを発注しました。ノースロップ・グラマンは衛星38機で約7億3,200万ドルを受け取り、ヨークは衛星62機で約6億1,700万ドルを受け取り、目視外の目標設定、ミサイル警報、ミサイル追跡、および全地球的監視をサポートした。軍事通信。

- 2023 年 8 月:米国宇宙開発庁は、ロッキード・マーチン社とノースロップ・グラマン社にトランシェ2輸送層ベータ衛星72機の購入として約15億ドルを発注し、各社が36機の衛星を建造することになった。

レポートの範囲

世界的な宇宙ベースの防衛プラットフォーム市場分析は、市場規模、市場セグメンテーション、企業プロファイリング、レポートに含まれるすべての市場セグメントによる予測の詳細な調査を提供します。これには、予測期間中に市場を推進すると予想される市場のダイナミクスと傾向の詳細が含まれています。技術の進歩、新製品の発売、主要な業界専門家の開発、戦略的パートナーシップ、合併と買収の詳細に関する情報を提供します。市場調査レポートには、市場シェアと市場の主要プレーヤーのプロフィールに関する情報を含む詳細な競争環境も含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 推定年 | 2026年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 年から 2034 年までの CAGR 9.2% |

| ユニット | 価値 (10億米ドル) |

|

セグメンテーション |

プラットフォームの種類別

|

|

オービットで

|

|

|

用途別

|

|

|

エンドユーザー別

|

|

|

地域別

|

よくある質問

Fortune Business Insights によると、世界の市場価値は 2026 年に 458 億 3000 万米ドルに達し、2034 年までに 924 億 4000 万米ドルに増加すると予想されています。

2025 年の北米市場価値は 215 億 1,000 万米ドルでした。

市場は、予測期間中に 9.2% の CAGR を示すと予想されます。

専用の軍事衛星セグメントがプラットフォームの種類ごとに市場をリードしました。

地政学的な緊張の高まりにより、宇宙配備のミサイル警戒と強靱な防衛ネットワークの需要が高まっています。

市場のトッププレーヤーには、Space Exploration Technologies Corp.、Northrop Grumman Corporation、Lockheed Martin Corporation、RTX Corporation、TheBoeing Company、L3Harris Technologies, Inc.、Airbus SE、Thales Alenia Space SAS、Leonardo S.p.A.、Israel Aerospace Industries Ltd.が含まれます。

北米が市場で最大のシェアを占めました。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート