衛星姿勢および軌道制御システムの市場規模、シェアおよび業界分析、衛星タイプ別(小型衛星および中型および重量衛星)、ソリューション別(ハードウェアおよびソフトウェア)、ハードウェア別(センサー、アクチュエーター、GPS受信機、スタートラッカーアセンブリなど)、軌道タイプ別(LEO、GEO、およびMEO)、アプリケーション別(商業、政府および民間、および防衛)、および地域予測、 2026~2034年

衛星姿勢・軌道制御システム市場規模

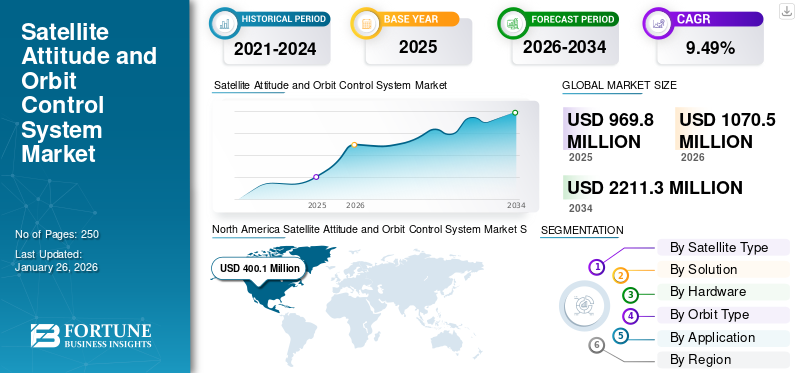

世界の衛星姿勢および軌道制御システムの市場規模は、2025年に9億6,980万米ドルと評価され、2026年の10億7,050万米ドルから2034年までに22億1,130万米ドルに成長すると予測されており、予測期間中に9.49%のCAGRを示します。北米は、2025 年に 41.25% の市場シェアを獲得し、衛星姿勢および軌道制御システム市場を独占しました。

衛星姿勢・軌道制御システム (AOCS) は、衛星が宇宙で望ましい方向 (姿勢) と軌道 (軌道) を維持することを保証する重要なコンポーネントです。これらのシステムは、地球観測、通信、科学探査などのさまざまな用途に不可欠です。一般的な AOCS は、センサーなどのいくつかの主要コンポーネントで構成されています。アクチュエータ、制御アルゴリズム、アルゴリズム、ソフトウェア、およびコンピューター。姿勢制御とは、基準座標系に対する衛星の向きを指します。これは、アンテナやカメラを地球や他の天体に正確に向けるなどのタスクにとって重要です。軌道制御には、地球の周りの衛星の経路を管理し、天体からの重力による摂動にもかかわらず衛星が指定された軌道に留まるようにすることが含まれます。

世界の衛星姿勢軌道制御システム (AOCS) 市場は、技術の進歩と衛星ベースのサービスに対する需要の増加によって急速に進化しています。 AOCS 市場は、拡大する衛星産業の需要を満たすために継続的に革新を続ける主要企業間の激しい競争を特徴としています。最近の開発は、高度な姿勢および軌道制御技術を通じて衛星の能力を強化することを目的としたプロジェクトの強力なパイプラインを示しています。たとえば、2023 年 4 月、宇宙物流および軌道輸送会社 D-Orbit は、独自の軌道輸送機 (OTV) である ION 衛星キャリア (ION) の 10 番目の商用ミッションであるガーディアンを打ち上げました。この衛星は、衛星の運用管理に不可欠な搭載姿勢および軌道制御システムと、Visiona 搭載データ処理ソフトウェア (OBDH) をテストします。

無料サンプルをダウンロード このレポートについて詳しく知るために。

世界の衛星姿勢および軌道制御システム市場の概要

市場規模と予測

- 2025年の市場規模:9億6,980万ドル

- 2026年の市場規模:10億7,050万ドル

- 2034 年の予測市場規模: 22 億 1,130 万ドル

- CAGR: 2026 ~ 2034 年で 9.49%

市場占有率

- 2025年には北米が41.25%のシェアで市場をリードした。成長は、先進的な衛星製造インフラ、NASAや米国国防総省による多額の政府支出、スペースXやノースロップ・グラマンなどの企業による民間部門の重要な活動によって推進されている。

- ハードウェア部門は最大の市場シェアを保持しており、人工衛星の自律性とミッションの成功率を高めるAI駆動センサー、アクチュエーター、スタートラッカーアセンブリの統合に支えられています。

主要国のハイライト

- 米国: 次世代衛星ナビゲーションおよび監視システムへの国防総省の投資と並んで、NASA の Artemis および商用月ペイロード サービス (CLPS) プログラムが主な推進力となっています。

- フランス: 欧州宇宙機関 (ESA) とタレス グループの本拠地で、持続可能な衛星ミッションと電気推進技術の開発に重点を置いています。

- 中国: 大規模な LEO コンステレーション プロジェクトや、北斗ナビゲーション衛星システムなどの政府支援プログラムによって急速な成長が促進され、先進的な AOCS ハードウェアの需要が高まりました。

- インド: ISRO はガガンヤーンや PSLV ミッションなどのプログラムの下で継続的に打ち上げを行っており、Make in India イニシアチブと連携したコスト効率の高い衛星や国産 AOCS ソリューションに重点を置いています。

市場の推進力

世界の衛星姿勢および軌道制御システム市場の成長を促進するための自律運用のための AI の導入

衛星 AOCS を使用すると、宇宙における衛星の向きを正確に制御できます。これは、通信、地球観測、科学研究などのさまざまな用途に不可欠です。この精度により、カメラやアンテナなどの機器をターゲットに正確に位置合わせすることができ、データ収集と通信効率が最適化されます。さらに、このシステムは、重力や太陽輻射圧などの外部擾乱にもかかわらず衛星の姿勢安定性を確保します。これは、長期間にわたる安定した性能が必要な長期ミッションには不可欠です。

さらに、衛星の姿勢および軌道制御システムは、センサーや機器の正確な指示を保証することで、宇宙から収集されるデータの品質を大幅に向上させます。これは、環境監視や災害管理のために高解像度画像を使用する地球観測衛星にとって特に重要です。最新の AOCS システムには、次のものが含まれることがよくあります。人工知能自律的な意思決定と調整を可能にするベースのアルゴリズム。これにより、地上管制による継続的な介入の必要性が減り、より効率的な運用が可能になり、変化する軌道上の状況に迅速に対応できるようになります。

衛星の姿勢および軌道制御システムは、さまざまな用途で衛星の性能を向上させる上で重要な役割を果たします。正確な制御、安定性、自律運用を提供する能力により、それらは現代の衛星技術に不可欠なものとなっています。衛星サービスの需要が拡大し続ける中、AOCS の改善により運用効率とミッションの成功がさらに向上し、予測期間中の世界の衛星姿勢および軌道制御システム市場の成長が促進されます。

市場の制約

巨額の投資と衛星打ち上げミッションの複雑さが市場の成長を妨げる可能性がある

高度な AOCS テクノロジーを開発するには、研究、開発、テストに多大な投資が必要です。信頼性が高く正確なシステムの作成に伴うコストが高いため、中小企業の市場参入が妨げられ、競争やイノベーションが制限される可能性があります。

さらに、衛星ミッションの複雑さが増すにつれ、センサー、アクチュエーター、制御アルゴリズムなどのさまざまなテクノロジーを統合した高度な AOCS ソリューションが必要になります。この複雑さにより、開発スケジュールが延長され、運用中の障害のリスクが増大し、この分野への投資が阻害される可能性があります。

宇宙産業は、安全性、環境への影響、運用基準に関して厳しい政府規制の対象となります。これらの規制への準拠には時間とコストがかかり、プロジェクトが遅れ、AOCS 開発者の全体的な出費が増加する可能性があります。

さらに、環境問題への意識の高まりにより、人工衛星の運用によるスペースデブリの発生の可能性など、宇宙活動への注目が高まっています。企業は持続可能な実践を通じてこれらの問題に取り組んでいますが、そのためには研究開発への追加投資が必要になる場合があります。航空宇宙部門は高度なスキルを持ったエンジニアや技術者の需要に直面していますが、この需要は供給を上回ることがよくあります。その結果生じる人材不足は、イノベーションを抑制し、プロジェクトのスケジュールを遅らせ、市場の成長を妨げる可能性があります。

市場機会

製品需要を拡大するリアルタイムデータ分析と自律機能

AI アルゴリズムは膨大な量のセンサー データをリアルタイムで分析できるため、姿勢調整や軌道操縦のためのより正確な計算が可能になります。この精度は、カメラやアンテナを正確に向けるなどのタスクにとって重要であり、衛星が高品質のデータを収集し、効率的な通信リンクを維持できるようになります。 AI ベースの制御システムは自律的に動作し、衛星の現在の状態とミッションの目的に基づいてリアルタイムの意思決定を行います。これにより、地上管制による継続的な人間の介入の必要性が減り、宇宙の状況の変化に対してより迅速に対応できるようになります。自律運用により、システム障害や環境異常などの予期せぬ状況に対処する衛星の能力も向上します。

AI アルゴリズムは履歴データを分析することで将来の行動や状況を予測できるため、潜在的な問題を発生前に予測できます。たとえば、予測分析は、宇宙における構造的欠陥や断片化のリスクを特定し、ミッションの安全性と持続可能性を高めるのに役立ちます。 AI ベースのシステムは、さまざまなサブシステムの健全性を継続的に監視し、従来の方法よりも迅速に異常や誤動作を特定できます。障害が検出された場合、AI は自律的に回復プロトコルを開始し、地上管制からの指示を待たずに衛星が確実に動作し続けるようにします。

たとえば、2024 年 11 月には、AI ベースの技術が軌道上での真の自律性を解き放つ準備が整っており、宇宙船が独立して動作し、よりパーソナライズされ、インテリジェントに制御されたデータを地球に送信できるようになる可能性があります。 2024年10月、カナダのソフトウェアスタートアップMission Controlは最近、Spireと提携して宇宙船の長期自律性をテストする計画を発表した。Spireは、評価のために少なくとも1年間続くミッションに小型衛星を提供する予定である。機械学習 (ML)能力。

衛星姿勢・軌道制御システム市場動向

電気推進システムを衛星の姿勢および軌道制御システムに統合し、運用効率と有効性を向上

電気推進システムは高い比推力を提供し、より効率的な燃料使用を可能にします。この効率は衛星の操縦性の向上につながり、燃料消費量を削減しながら正確な姿勢調整と軌道操縦が可能になります。その結果、衛星は最適な位置を長期間維持できるようになり、ミッション能力と寿命が向上します。

さらに、電気推進システムは効率が高いため、多くの場合、従来の化学推進システムよりも燃料が少なくて済みます。この必要な推進剤の質量の減少により、より軽量な衛星設計が可能になり、打ち上げコストの削減とペイロード容量の増加につながります。電気推進による衛星の姿勢と軌道制御システムを最適化することにより、衛星は燃料システムの過剰な重量を負うことなく運用目標を達成できます。

さらに、電気推進システムの効率により、燃料供給を急速に枯渇させることなく衛星を長期間運用することができます。この機能は、静止軌道でのミッションや深宇宙探査など、長期間にわたって姿勢と軌道を維持することが重要な長期間のミッションに特に役立ちます。電気推進システムは、車載電源システム (ソーラーパネル) エネルギー消費を最適化します。

これらのシステムはエネルギーをより効率的に管理することで、推進および衛星の姿勢および軌道制御システム機能に十分な電力を確保し、システム全体のパフォーマンスを向上させます。たとえば、操縦の需要が高いとき、システムは推進と他の衛星の動作の間でエネルギーの分配のバランスを効果的にとることができます。

- 北米では、衛星姿勢および軌道制御システム市場が2023年の3億1,190万米ドルから2024年の3億6,880万米ドルへと成長しました。

たとえば、2021年9月、衛星推進プロバイダーのAliana PTE Ltd(Aliena)は、衛星および軌道上サービスプロバイダーであるOrbital Astronautics Ltd(OrbAstro)と、OrbAstro ORB-12(12Uクラスの衛星)に搭載されたAOCS AAマルチモジュール全電気推進システムを打ち上げる契約を締結した。 Aliena は、フィンランドのパートナーである Aurora Propulsion Technologies と協力して、マルチモジュールの姿勢軌道制御システム (AOCS) を開発しました。燃料、電子制御、流体のための一般的な内部アーキテクチャの分配には、オーロラが設計したコンパクトで効率的なモーターが含まれ、衛星の推進力と制御能力が強化されます。

無料サンプルをダウンロード このレポートについて詳しく知るために。

セグメンテーション分析

衛星の種類別

コスト面での優位性により小型衛星の打ち上げが増加し、分野別の成長を促進

衛星の種類によって、市場は小型衛星と中型および重量衛星に分けられます。

小型衛星は、2025 年から 2032 年の予測期間中に最も急速に成長するセグメントであると推定されています。この分野は、製造、打ち上げ、運用コストの削減など、小型衛星が提供するコスト上の利点によって大幅な成長を遂げています。これらの利点により、商業から科学研究まで、幅広い用途で利用できるようになります。このコスト効率は、大きな経済的負担をかけずに宇宙市場への参入を目指す新興企業や小規模組織にとって特に魅力的です。

さらに、農業、災害管理、都市計画、気候監視などのさまざまな分野において、リアルタイムの地球観測データに対する需要が高まっています。小型衛星は、頻繁に高解像度のイメージング機能を提供するコンステレーションに配備できるため、これらのアプリケーションに最適です。

中型および大型衛星セグメントは、2026 年に市場シェアの 54.76% を獲得しました。

ソリューション別

ハードウェアセグメントは、次の理由により最速の CAGR を示します 自律性を強化するための人工知能の統合

ソリューションごとに、市場はハードウェアとソフトウェアに分けられます。

ハードウェアセグメントは、2025年から2032年の予測期間中に最速のCAGRで拡大し、2024年には最大の市場シェアを保持すると推定されています。AOCSハードウェアの最近の開発は、パフォーマンス、信頼性、効率の向上を目的とした大幅な進歩を反映しています。さらに、人工知能 (AI) の AOCS への統合により、これらのシステムの運用方法に革命が起きています。 AI 主導のアルゴリズムは自律的な意思決定能力を強化し、地上の介入なしに衛星が複雑な操作を実行できるようにします。このセグメントは、2026 年には 77.03% のシェアを獲得して市場を独占すると予想されています。

さらに、センサーの精度の向上、車載コンピューティング機能の強化、COTS コンポーネントの利用、電気推進システムの開発、およびデジタルツイン設計検証を改善するためのテクノロジー。これらのイノベーションは総合的に、拡大する宇宙産業におけるさまざまなアプリケーションにわたる、より効率的で信頼性が高く、コスト効率の高い衛星運用に貢献します。

ソフトウェアセグメントは、予測期間(2025年から2032年)中に9.11%のCAGRで成長すると予想されています。

ハードウェア別

重要な革新と技術的進歩センサーの採用が分野別の成長を促進

市場はハードウェアごとにセンサー、アクチュエーター、GPS受信機、スタートラッカーアセンブリなど。

センサーセグメントは、予測期間中に最速の CAGR で拡大すると推定されています。 AOCS ハードウェア、特にセンサー技術の最近の進歩は、この分野の成長に大きく貢献しています。太陽センサー、ジャイロスコープ、磁力計などのセンサー技術は、衛星産業の成長にとって極めて重要です。センサーの革新により、衛星運用の精度、信頼性、効率が向上すると同時に、COTS コンポーネントの使用によりコストが削減されます。 2026 年には、GPS 受信機セグメントが 25.7% のシェアを獲得して市場をリードすると予測されています。

軌道タイプ別

衛星ネットワークの拡大によりLEOセグメントが圧倒的なシェアを維持

軌道の種類によって、市場は LEO、GEO、MEO に分けられます。

低地球軌道 (LEO) セグメントは、2026 年から 2034 年の予測期間中に最速の CAGR で拡大し、2026 年には 73.98% の最大の市場シェアを占めると推定されています。待ち時間の短縮、可用性、柔軟性、生産性の向上、コストの削減、広いカバー範囲、継続的な技術の進歩、およびサービス提供の改善のメリットが、低軌道衛星の打ち上げの成長を推進しています。さらに、SpaceX や OneWeb などの大手企業は、インターネット サービスを世界中に提供するために設計された低軌道衛星ネットワークの開発を主導しており、商業部門への市場の大きな関心を示しています。たとえば、2023 年 12 月に、SpaceX は 23 機の Starlink v2 ミニ衛星を地球低軌道に打ち上げました。このセグメントは、2025 年に市場シェアの 76% を獲得すると予想されています。

GEOセグメントは2025年に市場シェアの10.41%に達する見込みです。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

用途別

分野別の成長を促進するために商業宇宙分野での商業衛星の導入が増加している

市場はアプリケーションごとに、商業用、政府および民生用、防衛用に分かれています。

商業セグメントは、2025 年から 2032 年の予測期間中に最も急速に成長すると推定されています。 CubeSat や超小型衛星などの小型衛星の成長により、市場は大幅に成長しました。これらの小型プラットフォームは、通信、リモート センシング、データ収集などの商用アプリケーションで使用されることが増えています。これらの小型衛星における高精度制御システムの需要により、高度な AOCS ソリューションの必要性が高まっています。 AOCS の商用アプリケーションは、次のような複数の分野に及びます。電気通信、地球観測、科学研究、ナビゲーションなどの分野で、衛星サービスに対する需要が増大し、公共部門と民間部門の両方から多額の投資が行われています。このセグメントは、2025 年には 72% の最大シェアを握ると予想されています。

防衛セグメントは、予測期間(2025年から2032年)中に10.13%の大幅なCAGRを記録すると予想されます。

小型姿勢および軌道制御システム市場の地域別見通し

地域に基づいて、市場は北米、ヨーロッパ、アジア太平洋、および世界のその他の地域にわたって分析されます。

ヨーロッパ

ヨーロッパは、2025 年に 2 億 6,930 万米ドルの価値があると推定される 2 番目に主要な地域であり、予測期間 (2025 ~ 2032 年) 中に 12.25% の CAGR を記録しました。ヨーロッパ地域は、予測期間中に最も急速に成長すると推定されています。 ESA は宇宙技術に積極的に投資し、商業組織と提携してヨーロッパの宇宙能力を強化しています。このサポートは、信頼性の高い宇宙エコシステムの開発にとって不可欠です。英国市場は、2026 年に 7,600 万米ドルの規模に成長すると予測されています。さらに、欧州は、政府の支援、民間セクターの協力、大規模な資金提供プログラムを通じて、持続可能性と費用対効果、宇宙探査への投資を優先しています。欧州も、製品需要の高まりに応えるため、衛星製造能力の拡大に取り組んでいる。これらの取り組みが進むにつれて、ヨーロッパは市場の世界的な成長に重要な参加者となる態勢が整っています。ドイツの価値は2026年に3,300万米ドルと推定されており、フランスは2025年に14万米ドルになる見込みです。

北米

North America Satellite Attitude and Orbit Control System Market Size, 2025 (USD Million)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は、衛星姿勢・軌道制御システム市場で最大のシェアを占め、2025年には4億ドル、2026年には4億4,030万ドルに達しました。この成長は、衛星技術の進歩と、さまざまな分野における衛星サービスの需要の増加によって推進されています。さらに、NASA や国防総省などの政府機関からの多額の投資により、AOCS 部門内のイノベーションが促進されています。これらの投資は、進化する衛星運用のニーズに対応できる新技術の研究開発を促進します。米国市場は 2026 年に 3 億 5,120 万米ドルの市場価値に達する見込みです。

アジア太平洋地域

アジア太平洋地域は、2026 年に 2 億 3,630 万米ドルの成長が見込まれる 3 番目に大きな市場です。アジア太平洋地域は、さまざまな国が宇宙能力の拡大に多額の投資を行っており、市場の主要プレーヤーとして台頭しているため、大きな成長を遂げています。中国市場は、2026年に7,710万米ドルの評価額で成長すると予測されています。これらの投資は、衛星打ち上げの需要の増加、技術の進歩、地域宇宙プログラムの開発への戦略的焦点によって推進されており、予測期間中に大幅な成長が見込まれています。さらに、中国、インド、日本などの国々は、より広範な宇宙への野心の一環として宇宙技術に多額の投資を行っています。インドは2026年に5,930万米ドルに達すると予想されており、一方日本は2025年に4,700万米ドルに達すると予測されています。

世界のその他の地域

世界のその他の地域は、2025年に90万米ドルの規模を持つと見込まれている4番目に大きな市場です。世界のその他の地域は、宇宙分野の発展に対する注目の高まりと、イスラエル、サウジアラビア、アラブ首長国連邦などの国々による野心的な宇宙計画の開始により、調査期間を通じて緩やかな成長を遂げると予想されます。ラテンアメリカは主に宇宙サービスと宇宙活動に関連する機器に焦点を当てています。この地域の市場拡大は、ブラジル、アルゼンチン、コロンビアでの衛星契約の増加によるものと予想されます。

競争環境

主要な業界プレーヤー

主要な主要企業は技術の進歩に努めており、市場内に大きなチャンスが生まれています

世界の衛星姿勢軌道制御システム(AOCS)市場は、技術革新と市場シェアの獲得に努めている主要企業間の重要な活動によって急速に成長しています。衛星サービスに対する需要が、特に商用用途で成長し続ける中、製品の差別化、費用対効果、戦略的パートナーシップ、技術の進歩に重点を置く企業が、このダイナミックな市場で先頭に立つ可能性があります。 OHB System AG、Thales Group、SENER Group、Bradford Engineering B.V. などの企業は、製品ポートフォリオを強化し、ビジネスを世界的に拡大することに注力しています。さらに、これらの企業は宇宙用途向けの高精度センサーとシステムを専門としています。

プロファイルされた主要企業のリスト:

- AAC クライド スペース(スウェーデン)

- 欧州宇宙機関(フランス)

- エアバス(オランダ)

- ハネウェルインターナショナル株式会社(私たち。)

- Leonardo S.p.A. (イタリア)

- ノースロップ・グラマン(アメリカ)

- タレス(フランス)

- セネルグループ(スペイン)

- OHB System AG (ドイツ)

- NewSpace Systems (Pty) Ltd (南アフリカ)

主要な産業の発展

- 2024 年 11 月: -Kratos Defense & Security Solutions Inc.は、衛星および通信システム、設備、機器の供給で1,200万ドル相当の受注を獲得したと発表した。この賞は、ミッションのパフォーマンス、機動計画、テレメトリー処理、コマンド、軌道および姿勢制御、リソース管理、宇宙船および地上システムのモデリング、安全性、サポート計画、実行、および訓練。

- 2024 年 10 月: -イタリアの宇宙物流会社 D-Orbit は、宇宙船のメンテナンスに関して欧州宇宙機関と 1 億 3,100 万ドルの契約を締結しました。この契約に基づき、D-Orbit は静止軌道上の衛星のランデブー、ドッキング、方位および軌道制御機能を実行できる車両を開発、打ち上げ、実証することになります。

- 2024 年 9 月: -BlackSky Technology は、防衛、諜報、商業用途に宇宙画像を提供するオーストラリアの新興企業 HEO との契約を発表しました。 HEO の顧客は、HEO Inspect 自動タスクおよび配信プラットフォームを通じて地球外物体の画像をリクエストします。その後、HEO ソフトウェアは画像処理能力を決定し、API 経由で BlackSky 衛星にタスクを割り当てます。顧客は、衛星の方向と位置、サブシステムの識別、生命の分析を含む高度な分析レポートを受け取ることになります。

- 2024 年 9 月: -連合内閣は、インドの宇宙計画の主力として知られる ISRO の打ち上げロケット マーク III の 3 倍の積載量を持つ、部分的に再利用可能な次世代打ち上げロケット (NGLV) の開発を承認しました。内閣は、3 回の試験飛行、必要な設備、プログラム管理、打ち上げキャンペーンを含む NGLV の開発に 8 億 2,400 万米ドルを割り当てました。

- 2024 年 3 月: -OHBスウェーデンとN3Oは、ミラノで開催されたIAC(国際宇宙会議)中にパートナーシップ協定を締結した。この契約には、2 つの Atlantic Constellation VHR 衛星の開発、組み立て、検証、テストが含まれます。 N3O は Atlantic Constellation 宇宙セグメント全体の開発と実装を担当し、OHB スウェーデンは 2 つの VHR 衛星プラットフォームの基本設計、姿勢および軌道制御サブシステム、N3O チームへの推進およびサポート サービスの提供を担当します。

レポートの範囲

T彼のレポートは詳細な市場分析を提供します。これには、研究開発能力、サプライチェーン管理、競争環境、市場セグメント、製造能力と運営サービスの最適化など、すべての主要な側面が含まれます。さらに、このレポートは、世界の衛星姿勢および軌道制御システム市場の動向、成長分析、規模に関する洞察を提供し、主要な業界の発展に焦点を当てています。上記の要因に加えて、近年の世界市場の成長に貢献したいくつかの要因に主に焦点を当てています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲と分割

|

属性 |

詳細 |

|

学習期間 |

2021~2034年 |

|

基準年 |

2025年 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021-2024 |

|

成長率 |

2026 年から 2034 年までの CAGR は 9.49% |

|

ユニット |

価値 (100万米ドル) |

|

セグメンテーション |

衛星の種類別

ハードウェア別

軌道タイプ別 ・レオ ・ジオ ・MEO 用途別 ・ コマーシャル · 政府および民間 ・防御 地域別 北米 (衛星タイプ別、ソリューション別、ハードウェア別、軌道タイプ別、アプリケーション別、および国別) o 米国 (申請による) o カナダ (申請による) · ヨーロッパ (衛星タイプ別、ソリューション別、ハードウェア別、軌道タイプ別、アプリケーション別、および国別) o イギリス (申請による) o ドイツ (申請による) o フランス (申請による) o ルクセンブルク (申請による) o ロシア (申請による) o ヨーロッパのその他の地域 (アプリケーション別) · アジア太平洋 (衛星タイプ別、ソリューション別、ハードウェア別、軌道タイプ別、アプリケーション別、および国別) o 中国 (アプリケーションによる) o インド (アプリケーションによる) o 日本 (申請による) o 韓国 (申請による) o アジア太平洋地域のその他の地域 (アプリケーション別) · その他の世界 (衛星タイプ別、ソリューション別、ハードウェア別、軌道タイプ別、アプリケーション別、および国別) o 中東およびアフリカ (アプリケーション別) o ラテンアメリカ (アプリケーション別) |

よくある質問

Fortune Business Insights の調査によると、2025 年の市場規模は 9 億 6,980 万米ドルと推定されています。

市場は、予測期間中に 9.49% の CAGR で成長すると予想されます。

軌道タイプごとに、LEO セグメントが 2025 年に市場をリードします。

北米の市場規模は2025年に4億100万ドルとなった。

市場の成長を促進するミッション成功率のための衛星の主な運用を確保します。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 250

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。