対極超音速防衛市場規模、シェアおよび業界分析、ソリューションレイヤー別(宇宙ベースの追跡および保管、地上/海上センサー、Bmc3 / C2およびデータ融合、輸送/データバックボーン、エフェクター/迎撃機、統合など)、脅威タイプ別(極超音速滑空機、極超音速巡航ミサイル)、範囲別(ポイントディフェンス、エリアディフェンス、戦域ミサイル防衛、および戦略的) / 国土防衛)、コンポーネント別(センサー、迎撃機 / エフェクター、発射システム、その他)、配備プラットフォーム別(宇宙、陸、海、空)、エンドユーザー別、および地域予測、2026 ~ 2034 年

対極超音速防衛市場規模と将来展望

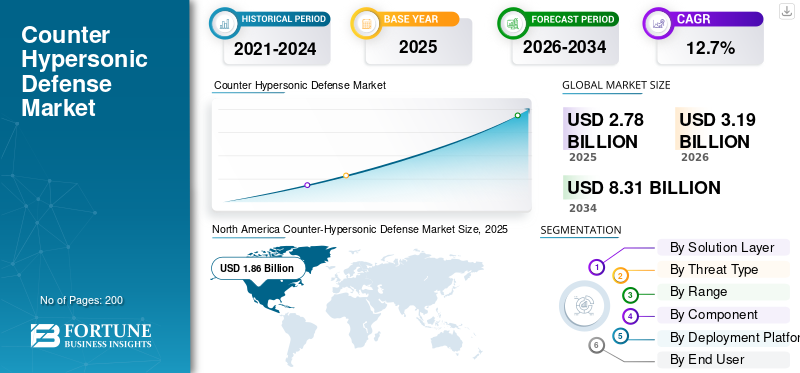

2025年の対極超音速防衛市場の規模は27億8,000万米ドルと評価された。同市場は、2026年の31億9,000万米ドルから2034年までに83億1,000万米ドルへと成長し、予測期間中に年平均成長率(CAGR)12.7%を示すと見込まれている。2025年時点で、北米は66.90%の市場シェアを占め、対極超音速防衛市場を牽引した。

対極超音速防衛市場には、極超音速の脅威を検出、追跡、および撃破するように設計されたテクノロジーが含まれています。これらの脅威には、極超音速ミサイル、巡航ミサイル、極超音速滑空機が含まれます。米国とその同盟国が、より迅速かつ強力な攻撃能力に対応するミサイル防衛システムや次世代極超音速システムに多額の投資を行っているため、市場は拡大している。

ノースロップ・グラマン、ロッキード・マーチン、RTX、L3ハリスなどの主要企業は、積極的な兵器開発、迎撃プログラム、センサーアップグレード、および広範な防衛プログラムへの参加。成長は、より強力な産業基盤とサプライチェーンを構築する取り組みによっても支えられています。長距離極超音速兵器(LRHW)や国防高等研究計画局に関連するプロジェクトなどの米国の主要な取り組みは、将来の兵器システムと極超音速の脅威に対する備えを形成し続けている。

無料サンプルをダウンロード このレポートについて詳しく知るために。

対極超音速防衛の市場動向

宇宙ベースの追跡と多層傍受が主要な市場トレンドとして浮上

スタンドアロンの迎撃プログラムから、宇宙ベースの追跡、火器管制の品質センシング、およびより迅速な戦闘管理を中心とした、より多層的な対極超音速構造への移行が、市場の新たなトレンドとなっています。この変化は、極超音速兵器が高速に移動し、方向を急激に変える能力に起因すると考えられており、時代遅れのミサイル防衛ネットワークでは、このような先進的なミサイルを追跡して破壊することは不可能です。このような場合、空間ベースの追跡と階層化された傍受が重要な役割を果たします。その結果、防衛機関は、飛行中の早期に探知、追跡、迎撃を支援できる収集と統合されたセンサーから射撃者までのシステムにさらに重点を置いています。

2024 年 2 月、ミサイル防衛庁 (MDA) と宇宙開発庁 (SDA) は、トランシェ 0 追跡層衛星の打ち上げに成功したと発表しました。また、極超音速弾道追跡宇宙センサー(HBTSS)衛星2機も打ち上げた。この出来事は、宇宙ベースの追跡を使用して極超音速の脅威に対処するための重要な一歩を表しています。

市場ダイナミクス

市場の推進力

無料サンプルをダウンロード このレポートについて詳しく知るために。

極超音速兵器の配備の増加と脅威の複雑さの増加が市場の成長を加速

極超音速の脅威に対する従来のミサイル防衛が不十分であるという認識の高まりが、この市場を推進する主な要因です。極超音速技術への世界的な投資の増加により戦場は一変し、脅威主導の市場が生まれています。これらの高速機動兵器に対抗するために、防衛計画立案者は、戦術的優位性を維持するために、高度で統合された多層防御システムを優先しています。

2024年4月、米国宇宙開発庁(SDA)は、ボーイング社所有のミレニアム・スペース・システムズに対し、軌道上火器管制戦闘支援戦闘機(FOO戦闘機またはF2)プログラム用の衛星8機の製造と納入を目的とした、約4億1,400万米ドル相当の固定価格契約を締結した。

市場の制約

高い技術的複雑さと長い開発スケジュールが市場の成長を抑制している

この分野における主なハードルは、極超音速の脅威に対する防御が現代の防衛において最も困難な問題の 1 つであることです。キル チェーン センサー、追跡、エンゲージメント全体にわたって、ほぼ完璧に同期されたパフォーマンスが必要です。これには高い技術的精度が必要なため、開発が遅れ、従来のミサイル防衛アップグレードよりも高価になります。

市場機会

拡大する多国間共同開発および共同調達プログラムが大きな市場機会を創出

防衛市場における大きな変化は、効果的な対極超音速防衛の構築は複雑すぎて単独で行うには費用がかかりすぎるため、各国が力を合わせて技術と資金を共有する多国間共同開発への動きである。合意、共同開発、共有テスト、共同調達により、政府はより持続可能なモデルを構築しています。これはサプライヤーにとって、単一の市場に依存するのではなく、複数の国にサービスを提供する大規模なプログラムを構築する機会を提供します。

市場の課題

極超音速の脅威の操縦に関するリアルタイムの追跡と洞察は依然として大きな市場課題である

この市場における主な課題は、継続的な保管を維持するという運用上のハードルを克服し、機動性の高い高速の脅威に関する正確なリアルタイムのターゲティング データを生成することです。高度な迎撃装置は極超音速の脅威に対抗するには十分ではありません。検出から対処までのプロセス全体が高速で動作する必要があるため、極超音速の脅威に対抗するために必要なすべてのシステムを統合することには課題が伴います。重要な問題は、スペースセンサー、地上追跡、指揮統制、武器の受け渡しが遅延なく連携して機能するため、対極超音速防衛市場の成長が妨げられます。

ロシア・ウクライナ戦争の影響

ロシア・ウクライナ戦争により多層対極超音速ミサイル防衛システムの需要が加速

ロシアとウクライナの戦争により市場は前進した。これにより各国政府は、高度な防空・ミサイル防衛を長期的な目標ではなく、緊急の作戦上の必要性として言及するよう促された。ロシアのミサイル攻撃の規模拡大により、特に米国と欧州では、より迅速な追跡、より優れた迎撃、より強力な産業能力、より信頼性の高いサプライチェーンに対する需要が増大した。 NATOは、ロシアの戦争は信頼できる強力な防空・ミサイル防衛の必要性を浮き彫りにしたと述べている。一方、欧州委員会は防空・ミサイル防衛システムの共同調達への支持を強化している。

セグメンテーション分析

ソリューション層別

極超音速探知における軌道追跡への依存の高まりが宇宙ベースの追跡および保管部門の成長を促進

ソリューション層ごとに、市場は宇宙ベースの追跡と保管、地上/海洋センサー、BMC3 / C2 およびデータ フュージョン、トランスポート / データ バックボーン、エフェクター / インターセプター、統合、テストおよび維持。

2025 年には、宇宙ベースの追跡および保管セグメントが市場を支配しました。地上システムのみを使用して極超音速兵器を探知および追跡するのは困難です。宇宙ベースのセットアップは、より広い範囲をカバーし、より迅速な警告を提供し、高速で移動するターゲットを安定的に監視します。防衛計画立案者は、将来の対極超音速ネットワークの基盤として軌道追跡層にますます注目しています。米国宇宙開発庁は、その追跡層が極超音速ミサイルシステムを含む高度なミサイルの脅威に対する地球規模の警告、追跡、および標的化を提供すると述べています。

2024 年 1 月、米国宇宙開発庁 (SDA) は、増殖戦闘機宇宙アーキテクチャ用の 54 基のトランシェ 2 追跡層衛星を構築する契約を締結しました。 SDAは、これらの衛星はミサイル防衛を支援するためにミサイル警報、ミサイル追跡、および火器管制品質の赤外線感知を提供すると述べた。

エフェクター/インターセプターセグメントは、予測期間中に19.6%のCAGRで成長すると予想されます。

脅威の種類別

極超音速滑空機(HGV)セグメントは、高い操縦性と滑空段階迎撃の緊急の必要性により優位を占める

市場は脅威の種類によって、極超音速滑空機(HGV)、極超音速巡航ミサイル(HCM)、高度な機動を行う極超音速の脅威、新たな再突入およびブーストグライドハイブリッドの脅威に分類されます。

極超音速滑空機 (HGV) セグメントは、2025 年の対極超音速防衛市場で最大のシェアを占めました。これらのシステムは、従来のミサイル防衛システムでは阻止できない極超音速の脅威の第 1 層です。通常の弾道経路とは異なり、HGV は大気圏内を非常に高速で移動できます。これにより、警告時間が短縮され、傍受がより複雑になります。その結果、防衛機関は、この種の脅威に特化して設計された検出、追跡、およびグライドフェーズ迎撃機能を優先しています。

高度操縦極超音速脅威セグメントは、予測期間中に 15.7% の CAGR で成長すると予想されます。

[sxjiYVBLP]

範囲別

極超音速の脅威に対する多層防御への注目の高まりが戦略/国土防衛分野の成長を促進

市場は射程ごとに、点防衛、地域防衛、戦域ミサイル防衛、戦略/国土防衛に分類されます。

極超音速の脅威に対抗するための投資は主に国家指揮機構、人口密集地、主要な軍事インフラの保護に焦点を当てているため、戦略/国土防衛セグメントが2025年の市場をリードした。極超音速の脅威は戦場における戦術的リスクであり、国土の安全、抑止力の信頼性、意思決定の時間を損なう可能性のある戦略兵器とも考えられています。各国政府は、追跡、指揮統制、次世代迎撃機を統合した多層型国土防衛システムにさらに重点を置いている。

ポイントディフェンスは、予測期間中に16.6%のCAGRを記録すると予想される最も急成長しているセグメントです。

コンポーネント別

極超音速防衛におけるリアルタイムセンシングの重要な役割がレーダーおよび追跡システム部門の成長を促進

コンポーネントごとに、市場はセンサー、迎撃装置/エフェクター、発射システム、レーダー追跡システム、指揮制御システム、ソフトウェア、AI、データ融合モジュール、サポート、統合、および維持サービスが含まれます。

すべての極超音速対策セットアップはフロントエンドでの信頼できるセンシングと追跡に依存しているため、レーダーおよび追跡システム部門が 2025 年に最大の市場シェアを保持しました。極超音速の脅威は高速で移動し、飛行中に方向を変え、反応時間を短縮する可能性があります。防衛ネットワークはレーダーと追跡システムに依存して、発射を検出し、認識を維持し、目標を特定し、使用可能な射撃管制データを迎撃機に中継します。このコンポーネントは市場の運用上のバックボーンとして機能し、インターセプター、コマンド システム、およびその他のレイヤーが効果的に機能するためにこれに依存しており、その結果セグメントの優位性が得られます。

インターセプター/エフェクターは市場で最も急速に成長しているセグメントであり、予測期間中に 19.2% の CAGR で成長すると予想されます。

導入プラットフォーム別

既存の防衛インフラとの統合により、信頼性の高い展開と即応性が促進され、陸上セグメントの成長が促進されます

展開プラットフォームによって、市場は宇宙、陸、海、空に分割されます。

2025 年には陸上セグメントが最大の市場シェアを占めました。陸上の対極超音速システムは、既存の指揮ネットワーク、固定レーダー システム、迎撃サイト、および多層的な国土防衛セットアップとの統合が容易です。さらに、戦略的基地、重要な施設、国土を保護するための継続的な準備を提供し、その結果、早期の運用展開のための信頼できる実用的なオプションとなる陸上展開プラットフォームが実現します。現実世界の防衛計画において、陸上プラットフォームは国土保護と長距離火力統合の両方の鍵となります。

海セグメントは、予測期間中に 15.6% の CAGR で成長すると予想されます。

エンドユーザー別

防衛機関による集中調達と戦略的監視が国家ミサイル防衛機関セグメントの成長を促進

市場はエンドユーザーごとに、国家ミサイル防衛機関、防空軍、海軍、統合/連合 IAMD 運用会社に分割されます。

国家ミサイル防衛機関セグメントは、2025 年に最大の市場シェアを占めました。これらの機関は、脅威評価、プログラムへの資金提供、迎撃機の開発、センサーの統合、運用展開に重点を置いています。対極超音速防衛は主に国家によって管理されており、高額なコストと慎重な戦略的考慮が伴います。調達の決定は、商用ユーザーや民間ユーザーにまたがるのではなく、主に各国のミサイル防衛機関によって行われます。さらに、これらの機関は、要件を設定し、主要な競争を組織し、国土と地域の防衛のための多層構造を促進することによって市場に影響を与えます。

海軍セグメントは、予測期間中に 15.7% の CAGR で成長すると予想されます。

対極超音速防衛市場の地域展望

地理的に、市場は北米、ヨーロッパ、アジア太平洋、世界のその他の地域(中東とアフリカ、ラテンアメリカ)に分類されます。

北米

North America Counter-Hypersonic Defense Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

2025 年には北米が市場を独占しました。この地域では、米国は強力な防衛予算、緊急の作戦ニーズ、確立されたミサイル防衛システムを持っています。さらに、この地域では、迎撃機、宇宙ベースの追跡、指揮統制、国土防衛の近代化などの主要な対極超音速プロジェクトに資金が提供されている。これにより、この地域は他の市場と比較して、プログラムの規模、テスト、展開の準備において大きな優位性を得ることができます。米国ミサイル防衛庁は、その使命を多層ミサイル防衛システムの開発と配備と定義しています。このシステムは、すべての飛行段階で米国、その配備されている軍隊、同盟国、友好国をミサイル攻撃から守ることを目的としています。

米国の対極超音速防衛市場

北米の強い貢献と地域内での米国の優位性に基づいて、米国市場は分析的に2025年に約18億1,000万米ドルと概算でき、予測期間中に10.0%のCAGRで成長します。

アジア太平洋地域

アジア太平洋地域は 2 番目に大きな市場であり、予測期間中に 16.2% の CAGR で成長すると予想されます。たとえば、2024 年 5 月に米国と日本はグライド フェーズ インターセプター (GPI) 協定に署名しました。米国国防総省は、このプロジェクトは以下のことを提供すると述べた。極超音速ミサイルグライドフェーズ中の防衛能力を強化し、地域抑止力を強化します。これは、アジア太平洋地域が意識向上と対極超音速能力の開発に焦点を当てていることを示しています。

中国の対極超音速防衛市場

中国市場はアジア太平洋地域で最大の市場の一つになると予測されており、2025年の収益は約1億6,000万米ドルに達し、世界売上高の約29.28%を占める。

日本の対極超音速防衛市場

2025 年の日本市場は約 1 億 4,000 万米ドルと評価され、世界収益の約 25.54% を占めます。

ヨーロッパ

ヨーロッパのシェアは北米に比べて小さいですが、議論から構造化されたプログラムの開発に移行しつつあります。 NATO や欧州連合などの多国間協力が、特に HYDEF を通じてこの進歩を推進しています。 OCCAR は、HYDEF を極超音速の脅威に対する欧州初の防御プログラムであると説明しています。これは欧州防衛基金によって資金提供されており、より広範な TWISTER アーキテクチャに接続されています。この地域はまだ完全に稼働しているわけではなく、構築段階にあり、市場の大きな成長の可能性が強調されています。

フランスの対極超音速防衛市場

フランス市場は2025年に0.7億米ドルに達し、これは業界収益の約23.46%に相当します。

ドイツの対極超音速防衛市場

ドイツの市場規模は、2025 年に約 0.8 億米ドルと推定され、世界収益の約 25.58% を占めます。

世界のその他の地域

世界のその他の地域 (中東、アフリカ、ラテンアメリカ) のシェアは比較的小さく、予測期間中に 12.1% の CAGR で成長しています。最近のイスラエルと米国、イランとの紛争により、中東・アフリカ地域が活発化している。イスラエルなどのミサイル防衛システムが確立されている国が、この地域の市場成長を促進しています。ラファエル氏は、極超音速ミサイル防衛に特化したスカイソニック迎撃機を開発中であると報告した。一方、イスラエル国防省はIMDOとアローファミリーを通じて先進的なミサイル防衛プログラムを拡大している。一方、ラテンアメリカ地域は、すべての市場に広がるのではなく、いくつかの技術的に進んだ防衛国に焦点を当てています。

ラテンアメリカの対極超音速防衛市場

ラテンアメリカ市場は、2025 年に約 0 億 1,000 万米ドルと推定され、世界収益の約 12.54% を占めます。

中東およびアフリカの対極超音速防衛市場

中東およびアフリカの市場規模は、2025年に約0.7億ドルと推定され、2034年には世界売上高の約87.46%を占める2.0億ドルに達すると予想されています。

競争環境

主要な業界プレーヤー

主要企業は市場での優位性を得るために、システム全体にわたる統合された極超音速防御機能に焦点を当てています

世界の対極超音速防衛市場は、ミサイル防衛、センサー、迎撃機、指揮統制の統合において強い地位を持つ少数の大手防衛企業によって主導されています。この市場は、Northrop Grumman、RTX、Lockheed Martin、L3Harris Technologies、Rafael Advanced Defense Systems などの企業によって形成されています。これらの企業は政府の貴重なプログラムと連携しており、追跡から傍受までのプロセス全体をサポートできます。市場の成長は、強力な技術スキル、永続的な防衛関係、国家ミサイル防衛計画に適合する能力によっても推進されています。

これらの企業は、実際のプログラム活動を通じて市場の成長を推進しています。ノースロップ・グラマンとRTXは、グライドフェーズ迎撃機の取り組みにおける主要なプレーヤーです。ロッキード・マーティンは、戦略的ミサイル防衛プログラムを通じてその重要性を増している。 L3Harris は、宇宙ベースの追跡およびセンシング レイヤーで注目を集めています。一方、ラファエルは標的を絞った極超音速迎撃機の開発で存在感を高めている。簡単に言えば、この市場での競争は、最大の製品カタログを持つ企業ではなく、追跡、識別、傍受、システム統合において効果的な対極超音速機能を提供できる企業に帰着します。

プロファイルされた主要な対極超音速防衛企業のリスト

- ノースロップ・グラマン・コーポレーション(私たち。)

- ロッキード・マーチン社(私たち。)

- RTX (レイセオン テクノロジーズ)(私たち。)

- ボーイングの防衛、宇宙、セキュリティ(私たち。)

- L3ハリステクノロジーズ株式会社(私たち。)

- Rafael Advanced Defense Systems Ltd. (イスラエル)

- ゼネラル・アトミックス・エアロノーティカル・システムズ社(米国)

- レイドスホールディングス株式会社(米国)

- MBDA (フランス)

- タレス S.A. (フランス)

- Israel Aerospace Industries Ltd. (イスラエル)

- 三菱重工業株式会社(日本)

主要な産業の発展

- 2024 年 11 月:日本の防衛省は、グライドフェーズインターセプター(GPI)の共同開発における日本の分担金として、三菱重工業に3億6,625万ドル相当の契約を締結した。

- 2024 年 5 月:日本の防衛省は、米国のジャパン・グライド・フェーズ・インターセプター・プロジェクト契約の締結を発表した。これにより GPI の共同開発が正式に開始され、極超音速防衛における同盟国の取り組みが強化されました。

- 2024 年 4 月:ミサイル防衛庁はロッキード・マーティンに次世代迎撃機(NGI)の開発継続を命じた。これには、重要な設計レビュー、認定、地上配備型ミッドコース防衛兵器システムへの統合、およびテストが含まれます。

- 2024 年 4 月:宇宙開発庁はミレニアム・スペース・システムズに対し、8機のフー・ファイター(F2)衛星を建造する約4億1,400万ドル相当の契約を締結した。これらの衛星は、軌道上で高品質の火器管制センサーを使用して高度なミサイル防衛能力を実証することを目的としています。

- 2024 年 2 月:ミサイル防衛庁と宇宙開発庁は、極超音速弾道追跡宇宙センサー(HBTSS)衛星2機の打ち上げが成功したことを確認した。彼らはまた、最後の 4 つの SDA Tranche 0 Tracking Layer 衛星を打ち上げました。この開発は、軌道上の高度なミサイルの脅威を追跡するためのものです。

- 2024 年 1 月:米国宇宙開発庁は、54 機のトランシェ 2 追跡層衛星を製造する契約を締結しました。これらの衛星はミサイルの警告、追跡、防衛感知をサポートします。この動きは、極超音速対策戦略の重要な部分としての宇宙ベースの追跡への移行を強化するものである。

- 2023 年 12 月:米国ミサイル防衛局は、飛行試験を行った地上配備型ミッドコース防衛-12 (FTG-12) を完成させた。この実験は米国本土ミサイル防衛における重要なマイルストーンとなった。それは戦略的迎撃能力の継続的な進歩を強調した。

- 2022 年 6 月:米国ミサイル防衛局は、ノースロップ・グラマン社とレイセオン・ミサイルズ&ディフェンス社に、グライド・フェーズ・インターセプター(GPI)プロトタイプ・プロジェクトの推進を授与した。この決定は、地域の極超音速ミサイルの脅威に対する専用防衛における開発の重要な初期段階を示した。

レポートの範囲

世界的な対極超音速防衛市場分析では、市場規模、企業プロファイリング、レポートに含まれるすべての市場セグメントの予測についての詳細な調査が提供されます。これには、予測期間中に市場を推進すると予想される市場のダイナミクスと傾向の詳細が含まれています。技術の進歩、新製品の発売、主要な業界の発展、戦略的パートナーシップ、合併、買収に関する詳細に関する情報を提供します。市場調査レポートには、市場シェアと市場の主要プレーヤーのプロフィールに関する情報を含む詳細な競争環境も含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 推定年 | 2026年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 年から 2034 年までの CAGR は 12.7% |

| ユニット | 価値 (10億米ドル) |

|

セグメンテーション |

ソリューション層別

|

|

脅威の種類別

|

|

|

範囲別

|

|

|

コンポーネント別

|

|

|

導入プラットフォーム別

|

|

|

エンドユーザー別

|

|

|

地域別

|

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 27 億 8,000 万米ドルで、2034 年までに 83 億 1,000 万米ドルに達すると予測されています。

2025 年の北米の市場価値は 18 億 6,000 万米ドルでした。

市場は、予測期間中に 12.7% の CAGR を示すと予想されます。

宇宙ベースの追跡と保管は、ソリューション層ごとに市場をリードしました。

極超音速兵器の配備の増加と脅威の複雑さの増大が、市場を牽引する重要な要因となっています。

市場の主要企業には、ノースロップ グラマン、ロッキード マーティン、RTX、ゼネラル ダイナミクス、L3ハリス、ゼネラル アトミックス、ラファエル アドバンスト ディフェンス システムズ、イスラエル エアロスペース インダストリーズなどが含まれます。

2025 年には北米が最大のシェアを獲得して市場を支配しました。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート