心エコー検査市場規模、シェア及び業界分析:デバイス別(カート式とハンドヘルド)、検査別(経胸壁心エコー検査、経食道心エコー検査、負荷心エコー検査、その他)、技術別(2D、3D・4D、ドップラー画像)、エンドユーザー別(病院・外来手術センター、 診断センター、その他)、および予測、2026-2034年

主要市場インサイト

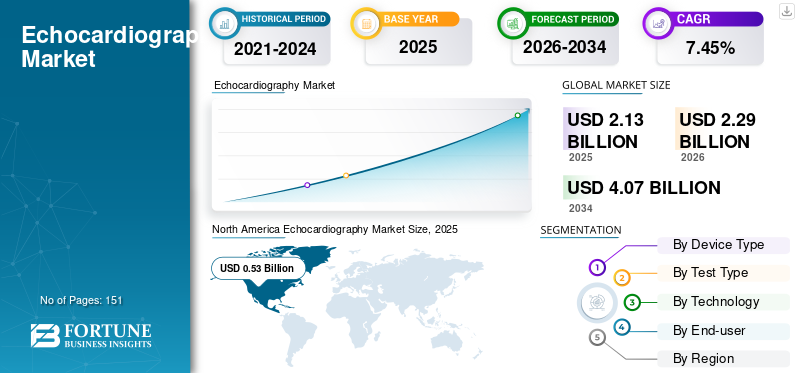

世界の心エコー検査市場規模は2025年に21億3000万米ドルと評価され、2026年の22億9000万米ドルから2034年までに40億7000万米ドルへ成長し、予測期間(2026-2034年)において年平均成長率(CAGR)7.45%を示すと予測されている。北米は2025年に24.85%の市場シェアで世界の心エコー図検査市場を支配した。

エコー検査(心エコー検査)は、超音波を用いて心臓の画像を生成し、心血管疾患の有無を検出する。この装置は血栓の特定や、心臓の腔室・弁の機能評価に用いられる。主な心エコー検査には経胸壁エコー、経食道エコー、負荷心エコーがあり、それぞれ異なる診断手順に適用される。心臓疾患の検出に最も一般的に使用される診断検査は、その非侵襲性から経胸壁心エコー検査である。

世界的な心エコー検査市場の成長は、心臓関連疾患の有病率の上昇、非侵襲的手法への需要、および心エコー検査に伴う高い効率性によるものである。

- 英国心臓財団が2022年に発表したデータによると、英国では約15億人が心房細動と診断されている。

COVID-19パンデミック期間中、市場成長は減速しました。心血管疾患の診断・治療目的での医療機関受診患者数の減少と、緊急性を要しない処置の延期が主な要因です。2020年の世界市場は前年比-8.3%の縮小を記録しました。この期間中、COVID-19関連以外の診断処置は優先度が低いとみなされ、心血管疾患の検査件数が大幅に減少しました。

さらに、これらの機器に対する需要の減少により、市場プレイヤーがこれらの製品を通じて生み出す収益も減少しました。

- 例えば、富士フイルムホールディングスの2020年売上高は199億6630万米ドルで、2019年比-5.3%の減少となった。医療システム事業の売上は増加したものの、イメージングソリューションの売上減少が企業収益の成長に影響を与えた。

しかし、ロックダウン規制の緩和、大規模ワクチン接種、心臓疾患症例の増加により、2021年には市場は大幅な回復を経験しました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の心エコー(エコーカーディオグラフィ)市場インサイト

日本では、高齢化の進行と心疾患リスクの増加を背景に、心エコー診断の重要性が一段と高まっています。多くの医療機関が、診断精度の向上、検査時間の短縮、操作性の強化を目的に、高分解能イメージングやAI解析を組み込んだ先進的な超音波診断装置の導入を進めています。世界的に非侵襲的心臓評価への需要が拡大するなか、日本市場では、信頼性・効率性・臨床価値に優れた心エコーソリューションを活用することで、心疾患診療の質向上や医療体制の強化につながる大きな機会が広がっています。

世界の心エコー検査市場の概要とハイライト

市場規模と予測:

- 2025年の市場規模:21億3000万米ドル

- 2026年の市場規模:22億9000万米ドル

- 2034年予測市場規模:40億7000万米ドル

- CAGR: 2026年から2034年にかけて7.45%

市場占有率:

- 北米は、冠状動脈疾患および末梢心疾患の罹患率の上昇、高齢者人口の増加、およびこの地域における主要な市場プレーヤーの強力な存在により、2025年には心エコー検査市場で24.85%のシェアを占め、市場を支配しました。

- 機器タイプ別では、カートベースの心エコー検査システムが、病院での高い導入率、好調な販売、高度な画像機能を提供する製品の継続的な発売により、最大の市場シェアを維持すると予想されています。

主な国別ハイライト:

- 米国: 心血管疾患の早期発見に関する意識の高まりと、スクリーニング プログラムを拡大する取り組みの増加により、心エコー検査装置の導入が加速しています。

- ヨーロッパ: 医療インフラの改善と非侵襲的診断手順の需要の急増が、地域全体の市場成長を支えています。

- 中国: 心血管疾患の負担が増加し、高度な診断技術へのアクセス拡大に重点が置かれるようになったことで、心エコー検査の導入が促進されています。

- 日本: AIと3D画像技術を心エコー検査装置に統合することで、診断効率が向上し、市場拡大が促進されています。

心エコー検査市場の動向

市場成長を後押しする心エコー検査装置へのAIおよびその他の先進技術の導入

心エコー検査は、心血管疾患の臨床診断において最も重要かつ不可欠な検査の一つである。これらの装置の機能向上と診断検査の最適化に向け、研究開発が着実に進められている。主要企業は常に研究開発に投資し、最新技術を搭載した新製品を市場に投入している。バーチャルリアリティ技術の発展により、医師は心エコー画像を3Dビューで編集可能となり、この技術を用いた処置の事前計画に活用されている。こうした背景から、市場では最新技術を搭載した新製品への需要が高まっている。Dに継続的に投資し、最新技術を搭載した新製品を市場に投入している。仮想現実技術の発展により、医師が手術計画を事前に立案するために使用する心エコー画像を3Dビューで編集することが可能となった。このため、医療専門家間では、AI統合、新たなポイントオブケア装置、ポケットサイズの心臓超音波装置への需要が高まっている。

- 例えば2021年12月、フィリップスはEPIQ CVxおよびAffiniti CVx超音波システムにAI駆動の自動測定アプリケーションを導入。迅速かつ一貫した測定を実現し、手動方式に比べ測定時間を半減させた。こうした市場プレイヤーによる技術革新の展開は、予測期間中に技術先進機器の導入促進が期待される。

- さらに、2020年11月にはコニカミノルタヘルスケアアメリカズ社とDiAイメージングアナリシス社が提携し、Exa Cardio PACSプラットフォーム上のLVivo Cardiac超音波人工知能(AI)ツールボックスの拡張分類を発表しました。

- 2021年7月には、フィリップス・ヘルスケアが同社の新規リアルタイム3D経心腔エコー(ICE)カテーテルを発表しました。これは低侵襲心臓手術デバイスです。このプローブは患者の喉から食道を通って心臓の近くまで挿入されます。この処置は全身麻酔下で行われます。

さらに、人工知能は診断精度を高め、臨床ワークフローを最適化し、患者ケアを改善することで、心エコー検査を変革しています。AIは比類のない効率性と再現性を提供し、世界的に高まる心エコー検査の需要に対応する貴重なツールとなっています。AIがもたらす数々の利点により、複数の市場プレイヤーが提携し、心血管疾患検出のためのAIアルゴリズム開発を進めています。

- 例えば2024年1月、Ultromics社はファイザー社と協力し、医療機器指定を取得済みの「EchoGoアミロイドーシスアルゴリズム」について米国FDAの承認を取得しました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

心エコー検査市場の成長要因

心臓関連疾患の増加が心エコー検査需要を牽引

不整脈、心臓弁膜症、心不全、心膜疾患などの心臓関連疾患の負担が著しい速度で増加している。

これは都市部の生活水準に比例して増加しています。また、運動不足、飽和脂肪酸・トランス脂肪酸・コレステロールを多く含む食事といった要因も関連しています。喫煙や飲酒を含む座りがちな生活習慣の増加も、心臓病リスクを高める傾向にあります。

- 米国疾病予防管理センター(CDC)が2022年に発表したデータによると、米国では毎年約80万5千人が心臓発作を起こしている。このうち60万5千件が初めての心臓発作である。

欧州における全死亡の半数以上は心血管疾患が原因です。例えばSpringer Nature Limitedの論文によれば、2021年時点で欧州では年間6,000万潜在寿命年が心血管疾患により失われていると推定されています。

喫煙や不飽和脂肪酸・コレステロールを多く含む食事といった不健康な生活習慣は、心臓関連疾患のリスクを高めます。

- 2020年7月、NCBIが発表した研究調査によれば、冠動脈性心疾患の30.0%が喫煙に起因しており、これにより血管形成術手術が増加し、市場成長を促進している。

予測期間中、心臓疾患のこのような高い有病率により、市場は著しい成長率を経験すると予想される。

さらに、心血管疾患の早期発見・診断の重要性に対する認識の高まりが、スクリーニングプログラムや予防医療の取り組み増加を促進している。複数の政府機関が、心臓病の影響を受ける個人の生命を守るための啓発プログラムを開始している。

- 例えば、2024年2月に米国保健福祉省が提供したデータによると、疾病管理予防センター(CDC)とメディケア・メディケイドサービスセンター(CMS)は共同で「ミリオンハーツ」を主導している。これは2027年までに心筋梗塞と脳卒中の発生率を低下させる全国的な取り組みである。

他の心臓診断法に対する優位性が、これらの装置の世界的な普及を促進している

胸部痛、血栓、心筋梗塞、冠動脈疾患、その他の心臓関連疾患の検査・評価において、医師は血液検査や心臓カテーテル検査を推奨することがあります。これらは侵襲的な処置です。心臓カテーテル検査は入院期間が長く、出血、血栓、動脈損傷、心筋梗塞など、処置に伴う特定の副作用があります。これらの理由から、医師は心臓診断におけるこの処置の使用を制限する傾向があります。

その他の心臓診断法には、核医学心筋負荷検査、磁気共鳴画像法(MRI)、心臓超音波検査、冠動脈CTアンギオグラフィー(CCTA)があります。心エコー検査は非侵襲的な診断法で、心臓機能や血行動態に関する情報を提供します。心電図検査や胸部X線検査に次いで最も頻繁に用いられる心血管診断検査です。

近年、病院や診断センターにおけるこれらの装置の導入が増加している。これは、放射線を用いて結果を得る他の診断手順と比較して、心エコー検査にはリスクが最小限であるか全くないという事実に起因している。

さらに、心不全の既往歴がある患者も、これらの心臓疾患診断装置による定期的なモニタリングの恩恵を受けます。心エコー検査は、心毒性のリスクがあるがん治療を受けている患者の定期的な看護にも使用されます。

エコー装置の使用に関連するこのような利点と応用が、その採用を促進しており、予測期間中の市場成長にプラスの影響を与えると予想されます。

抑制要因

エコー装置の使用に関連する特定の課題がその普及を制限する可能性がある

エコー検査は他の心臓診断手順と比較して効果が高く、有害性が低い。これが市場の成長要因となっている。しかし、エコー装置の高コストが市場の成長を阻害する要因となっている。

- 例えば、エコー装置の購入コストは他の超音波装置と比較して相対的に高い。最低でも約20,000米ドル、最高では100,000米ドルに達する。システムの高コストが心臓超音波システムの購入を制限する可能性がある。

さらに、心エコー検査の費用には、検査の種類、保険適用状況、画像診断を提供する医療機関の種類など、複数の要因が影響する。

- 例えば、Sesame, Inc.が2023年8月に提供したデータによると、心エコー検査の費用は通常1,000米ドルから3,000米ドル超の範囲です。

さらに、携帯型心臓超音波装置には特定の制限があります。小型である一方、画面サイズが限られており診断に影響を及ぼす可能性があります。解像度が低く超音波周波数が制限され、画像最適化も不十分です。また2D画像に限定されます。

したがって、これらの装置の高コストと大型化が、今後数年間の普及を妨げる可能性があります。

心エコー検査市場のセグメント分析

デバイスタイプ別分析

カート式エコー装置の投入が市場におけるセグメント優位性を牽引

デバイスタイプに基づき、市場はカート式と携帯式に二分される。

2023年にはカートベースセグメントが主要シェアを占めました。さらに、予測期間中にこのセグメントは大幅なCAGRで成熟すると予想されています。このセグメントの大きなシェアは、カートベース心臓超音波装置の堅調な販売と新製品の発売によるものです。

- 2022年2月、富士フイルムホールディングス株式会社の子会社であるFUJIFILM Sonosite, Inc.は、Sonosite LXシステムの発売を発表した。Sonosite LXは、拡張・回転・傾斜が可能なモニターを備え、強化されたリアルタイム共同作業を実現する。

さらに、ハンドヘルドセグメントは2024年から2032年にかけて高いCAGRで成長すると予測されています。ハンドヘルドセグメントの高成長は、ポイントオブケア診断の採用増加と主要プレイヤー間の提携拡大に起因しています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

検査タイプ別分析

経胸壁エコー装置に関連する様々な利点がセグメントの成長を促進

検査タイプ別では、市場は経胸壁心エコー検査、経食道心エコー検査、負荷心エコー検査、その他に分類される。

経胸壁エコーセグメントは2023年に市場を支配し、今後数年間で大幅な成長が見込まれています。これらの装置に関連する利点としては、1回の心拍で左心室(LV)全体の容積を取得できる能力、単一データセットからの複数セグメントの同時評価、非侵襲的な方法で心臓の形態と生理機能を評価できる能力などが挙げられます。さらに、製品発売の増加や規制当局の承認も、このセグメントの成長に寄与する要因の一部である。

- 例えば、2022年8月には、UltraSight社が心臓超音波検査用AIガイダンスソフトウェアのCEマークを取得した。このソフトウェアは2D経胸壁心エコー検査に使用される。

さらに、負荷心エコー検査セグメントは予測期間中最も高いCAGRで成長すると見込まれている。主に冠動脈狭窄による心臓への血流低下を診断するために使用される。したがって、冠動脈疾患(CAD)の有病率増加がセグメント成長を牽引している。

- 米国疾病予防管理センター(CDC)が発表したデータによると、2020年には20歳以上の成人の約2,010万人が冠動脈疾患(CAD)を患っていました。さらに米国では、約69万7,000人が心臓病により死亡しています。

技術別分析

市場プレイヤーによる2Dエコー装置の投入増加がセグメント成長を促進

技術面では、市場は2D、3D・4D、ドップラー画像診断に分類される。

2023年時点で2Dセグメントが市場の大部分を占めた。このセグメントの優位性は、製品投入の増加と、これらのシステムの比較的低いコストに起因する。

3Dおよび4Dセグメントは、予測期間中に著しい成長率で増加すると推定されています。このセグメントの成長は、高画質、リアルな解剖学的画像、体積測定機能、中隔欠損の可視化といった、この技術に関連する特徴によるものです。

エンドユーザー別分析

心エコー検査目的の病院受診患者増加がセグメント成長を牽引

エンドユーザー別では、市場は病院・外来手術センター(ASC)、診断センター、その他に分類される。2023年には病院・ASCセグメントが最大の収益を生み出しました。このセグメントの成長は、心血管疾患の発生率上昇に伴い、心エコー検査のための病院・ASCへの入院患者数が増加しているためです。

- 2021年にBritish Medical Journal (BMJ)に掲載された記事によると、北米では年間700万件以上の心エコー検査が実施されている。

診断センターセグメントは、予測期間中に著しい成長率で成熟すると推定される。世界中で診断センターの設立が増加していることが、このセグメントの成長を牽引している。

- 例えば、2022年4月に英国政府は、2025年までにイングランドに160の地域診断センターを設立すると発表した。政府はまた、患者の待ち時間短縮と診断の迅速化に取り組む際に必要な長期的資源を確保するため、医療・社会福祉システムに約425億米ドルを投資すると発表した。

地域別インサイト

North America Echocardiography Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米市場は2023年に4億6000万米ドルの収益で主要な市場シェアを占めた。同地域における市場の進展は、冠動脈疾患および末梢性心疾患の有病率上昇、高齢人口の増加、ならびに主要市場プレイヤーの同地域における強力な存在感によるものである。

- MDPIの論文によれば、米国では80億~120億人が末梢動脈疾患(PAD)に罹患しており、総人口の3.0%~10.0%を占める。

欧州市場は2023年に大きな収益を生み出し、今後数年間で著しい成長が見込まれています。欧州市場の成長は、医療施設の改善、これらのデバイスの採用率向上、技術的に先進的で効率的な製品の開発によるものです。

アジア太平洋市場は今後数年間で最も速い成長率で拡大すると予測されています。この地域における市場の高成長は、心血管疾患の有病率の増加と、疾患の早期診断・治療に対する意識の高まりによるものです。

- 例えば、エルゼビア社の記事によると、2020年における中国北東部の心血管疾患(CVD)有病率は12.6%でした。

心エコー検査市場における主要企業一覧

強力な製品ポートフォリオを有する企業が主要な市場シェアを占める

ゼネラル・エレクトリック社、フィリップス社、キヤノンメディカルシステムズ株式会社(キヤノン)は市場の主要プレイヤーであり、2023年に相当な世界市場シェアを占めた。

フィリップス社とゼネラル・エレクトリック社は2023年に市場の主要シェアを保持した。ゼネラル・エレクトリック社は2023年に市場で最高の収益を生み出しました。これは同社が新製品の発売に強く注力しているためです。

- 例えば、2020年10月にはゼネラル・エレクトリック社のVivid心血管超音波システムが米国FDAの510k認可を取得しました。この新システムには迅速かつより正確な読影を提供するAI機能が統合されています。

同様に、BD社は2023年に市場で大きなシェアを占めました。これは、同社が心血管超音波装置において多様な製品ラインアップと強力なブランド力を有していたためです。さらに、75カ国以上での強力なグローバル展開も、同社の市場における重要な地位を支えています。

富士フイルムホールディングス株式会社、ボストン・サイエンティフィック社、シーメンス・ヘルスニアーズAGなど、市場で活動するその他の企業は、市場での地位を強化するため、新製品および技術的に先進的な製品を投入するための研究開発活動に注力している。

主要企業プロファイル一覧:

- 富士フイルムホールディングス株式会社(日本)

- Koninklijke Philips N.V. (オランダ)

- Boston Scientific Corporation (米国)

- キヤノンメディカルシステムズ株式会社(キヤノン株式会社) (日本)

- ESAOTE SPA (イタリア)

- CHISON Medical Technologies Co., Ltd (中国)

- SAMSUNG ELECTRONICS Co., Ltd. (韓国)

- Siemens Healthineers AG (ドイツ)

- ゼネラル・エレクトリック・カンパニー (米国)

業界の主な動向

- 2023年1月 – Pie Medical Imagingは、最先端の心エコーソフトウェアプラットフォームの最新バージョン「CAAS Qardia 2.0」を発表しました。

- 2022年9月 – サムスン電子株式会社は、V7超音波システムの発売を発表しました。このシステムは、患者の心血管疾患リスクを分析するAutoIMTツールを搭載しています。

- 2022年6月 – クラリウス・モバイル・ヘルスとイマコール社は、集中治療室患者向けに携帯型経食道心臓超音波スキャナーを共同発売する提携を締結。イマコール社の携帯型血行動態超音波装置「Zura」は、クラリウスの無線超音波技術「Clarius Ultrasound App」を搭載。

- 2022年3月 – Koninklijke Philips N.V.は、米国心臓病学会年次学術集会&エキスポ(ACC 2022)において「Ultrasound Workspace」の発売を発表しました。

- 2022年2月 - Koninklijke Philips N.V.は、ハンドヘルド超音波装置「Lumify」にパルス波ドップラー技術を追加しました。このアップデートは、システムの血行動態評価および測定機能を拡張することを目的としています。

- 2020年10月 – General Electric Companyは、AI搭載心血管超音波システム「Vivid Ultra Edition」の承認を発表しました。本装置は4D経胸壁超音波検査用小児プローブ(6VDc)で構成され、新生児から10代までの幅広い小児患者層に対し、効率的な2Dおよび4D画像診断を提供する。

レポート対象範囲

本調査レポートは詳細な競争環境を提供します。心臓疾患の有病率や、提携・買収・パートナーシップなどの主要な業界動向を含みます。さらに、市場における新製品発売、合併・買収などの重要ポイントに焦点を当てています。加えて、各種セグメントの地域別分析、主要市場プレイヤーの企業プロファイル、市場推進要因を網羅。定量的・定性的知見から成る本レポートは、市場成長に寄与します。

カスタマイズのご要望 広範な市場洞察を得るため。

レポート範囲とセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

2021-2034 |

|

基準年 |

2025 |

|

推定年 |

2026 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021-2024 |

|

ユニット |

価値(10億米ドル) |

|

成長率 |

2026年から2034年までのCAGRは7.45% |

|

セグメンテーション |

デバイスタイプ別

|

|

テストの種類別

|

|

|

テクノロジー別

|

|

|

エンドユーザー別

|

|

|

地理別

|

よくある質問

フォーチュン・ビジネス・インサイトによれば、世界市場は2025年に21億3000万米ドルに達し、2034年までに40億7000万米ドルに達すると予測されている。

市場は予測期間中に 7.45% の CAGR を示すことが予想されます。

カートベースのセグメントは、デバイスタイプごとに市場をリードするように設定されています。

市場を促進する主な要因は、心臓病の有病率と、他の心臓診断手順よりも心エコー検査の利点が増加することです。

General Electric Company、Koninklijke Philips N.V.、Canon Medical Systems Corporation(Canon Inc.)は、市場のトッププレーヤーです。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 151

20%の無料カスタマイズを取得

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート