心血管デバイス市場規模、シェア及び業界分析、デバイス種類別(診断・モニタリングデバイス{心電図、遠隔心電モニタリング、その他}、 治療・外科用デバイス(心室補助装置(VAD)、CRMデバイス、カテーテル、ステント、心臓弁その他))、用途別(冠動脈疾患、心不整脈、心不全その他)、エンドユーザー別(病院、専門クリニックその他)、地域別予測、2026-2034年

主要市場インサイト

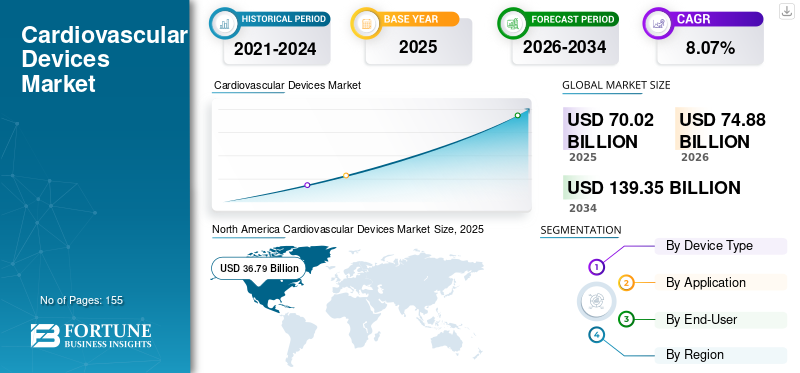

世界の心血管デバイス市場規模は2025年に700.2億米ドルに達し、予測期間中に8.07%の年平均成長率(CAGR)で成長し、2026年の748.8億米ドルから2034年には1,393.5億米ドルに達すると予測されています。北米は2025年に52.54%の市場シェアを占め、心血管デバイス市場を支配しました。

世界市場の成長は、慢性心疾患の有病率の大幅な上昇によって牽引されている。これは、診断および外科的目的に向け、技術的に高度な心臓病学デバイスの採用拡大に向けた推進力となっている。さらに、冠動脈ステントなどの重要な心血管治療機器の価格が大幅に低下したことで、特にインドなどの新興市場において、この市場の拡大が促進されている。例えば、ハーバード大学公衆衛生大学院(HSPH)の研究によれば、インドのマハーラーシュトラ州における冠動脈ステントの価格引き下げは、心臓手術を受ける患者の数を43.0%増加させました。

これらの医療機器に対する需要は堅調な成長を維持すると予想されるため、主要市場プレイヤーは研究開発(R&D)活動に積極的に関与すると見込まれています。これにより革新的な製品が投入され、心臓病患者の状態改善につながると期待されています。こうした新規製品開発は、患者層の大幅な拡大にも寄与すると予測されます。さらに、全地域における心血管疾患の急増を受け、予測期間中に市場は堅調な成長率を維持すると見込まれている。

COVID-19の世界市場への影響は、病院受診数の減少に伴い世界的に選択的心臓血管手術が延期されたため、当初はマイナスであった。緊急性を要する処置も一部存在するものの、COVID-19パンデミックの継続により多くの処置が延期されました。例えば米国心臓病学会(ACC)および心血管血管造影・インターベンション学会(SCAI)によれば、急性心筋梗塞に対する経皮的冠動脈インターベンション(PCI)は緊急処置とされますが、安定型虚血性心疾患に対するPCIは延期可能です。

さらに、パンデミック対応に資源が割かれた結果、世界的に診断処置数が減少したことも市場に悪影響を与えました。しかし、これらのデバイスに対する需要と採用の拡大、および世界的な新規・革新的デバイスの段階的な投入により、市場はパンデミック前の成長水準に回復しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の心血管デバイス市場インサイト

日本では、高齢化の進行と医療技術の高度化を背景に、心血管デバイスの役割がますます重要になっています。医療機関は、診断精度の向上、治療の低侵襲化、患者の生活の質向上を目的として、先端的なデバイスの導入を進めています。世界的に心血管デバイス分野が進化する中、日本の医療市場にとっては、革新的技術を取り入れ、安全性・信頼性・治療効果を強化する絶好の機会となっています。

世界の心血管デバイス市場概要とハイライト

市場規模と予測:

- 2025年の市場規模:700.2億米ドル

- 2026年の市場規模:748.8億米ドル

- 2034年予測市場規模:1,393.5億米ドル

- CAGR: 2026~2034年で7.6%

市場占有率:

- 北米は、主要メーカーの存在、心臓疾患の有病率の高さ、技術的に高度なデバイスの積極的な導入により、2025年に52.54%のシェアで心血管デバイス市場を支配しました。

- 機器の種類別では、地元および地域のプレーヤーの増加、大手企業による頻繁な新製品の発売、世界的な高度な心臓治療機器の需要の高まりにより、治療および外科機器セグメントが最大の市場シェアを維持すると予想されます。

主要国の特徴:

- 米国:心臓疾患の有病率急増と主要企業による革新的製品投入への強い注力

- 欧州:特に中東欧における心臓疾患症例の増加と、支援的な医療施策の並行実施

- 中国:薬剤溶出ステントなどの必須機器に対する政府主導の価格統制と、高度な心臓機器の導入拡大

- 日本:技術的に高度な心血管機器に注力する国内メーカーの強い存在感と、医療インフラの拡充が進展中

心血管デバイス市場の動向

高度な機能を備えた心血管デバイスへの高い需要が成長を牽引

進行した心臓疾患を患う患者は、技術的に高度な診断・治療用心臓血管デバイスを繰り返し必要とします。これは、より優れた安全機能を備えた冠動脈ステントやその他のデバイスに対する認識の高まりと需要の増加によるものです。患者の需要には、ベアメタルステントなど複数のステントタイプで引き起こされる感染症のような有害反応を引き起こさないデバイスも含まれます。

さらに、現在の技術進歩により、遠隔心臓モニタリング機能などの高度な機能を備えたデバイスへの需要が高まっている。これらの特性は、患者に実用的かつ正確な治療計画を提供するとともに、使いやすさも実現する。このため、市場拡大に対応すべく、主要企業は革新的で技術的に先進的な新製品の投入に注力している。例えば2021年11月、メドトロニックは心房細動治療用「Arctic Front Cardiac Cryoablation Catheter System」を発表。これはCDSCO承認を取得した初の凍結バルーンカテーテルである。同様に2021年2月には、 レモ・ケア・ソリューションズはAI搭載遠隔心電モニタリング装置「レモ・カーディア」の発売を発表した。本装置はイベントモニターとして機能し、患者のバイタルサインをリアルタイムで分析する。したがって、今後数年間で心血管デバイスを選択する患者数が増加すると予測される。

[RlQCo4V8FN]

心血管デバイス市場の成長要因

心血管疾患の有病率上昇が世界市場を牽引

患者における心臓疾患の発生増加は、コストと医療サービスにおいて最も高い影響を及ぼしています。心不全や冠動脈疾患(CAD)などの慢性心血管疾患の発生増加は、心血管デバイス市場成長を促進する主要因の一つです。最も重要な心血管デバイスの一つが冠動脈ステントです。これらのデバイスは、心臓発作や冠動脈疾患といった生命を脅かす心臓病の治療に役立ちます。(CAD)などの慢性心血管疾患の発生率上昇は、心血管デバイス市場の成長を促進する主要因の一つである。最も重要な心血管デバイスの一つが冠動脈ステント(心臓ステント)である。これらのデバイスは、心臓発作、冠動脈疾患、心房細動、狭窄した動脈の開通といった生命を脅かす心臓疾患の治療に役立つ。心臓疾患の有病率の上昇は、世界における先進的な心臓デバイスの必要性を高めている。

米国疾病予防管理センター(CDC)が2023年11月に発表したデータによると、米国では2022年に冠動脈性心疾患と診断された成人の割合は4.9%であった。また、心血管疾患は米国における主要な死因であり、2022年には695,547人の死亡に関与している。世界保健機関(WHO)によれば、心臓疾患による年間死亡者数は推定1,790万人に上ります。

さらに、規制当局による新規医療機器の承認急増も市場成長の主要な推進力となっています。開発途上地域の大規模な人口層に心血管機器を普及させるため、公的機関が採用した数多くの施策が、予測期間中の市場動向を牽引する見込みです。

効率的な医療機器の普及拡大が市場を牽引

世界的に心臓疾患の蔓延が顕著に増加しており、効率的な心臓医療機器の需要を押し上げています。先進医療機器の入手可能性向上により、これらの国々での導入が進んでいます。加えて、新興経済国における需要増に対応した施策の導入が市場を活性化させています。さらに、投資家はインド、中国、メキシコなどの国々における経済的な心血管デバイスの普及拡大に注力している。これにより、今後数年間で心血管デバイス市場における大きなシェア獲得が見込まれる。

例えば、2023年1月、UltraLinQ Healthcare Solutionsはアラブヘルス2023において新たな心臓モニタリング製品を発表した。この製品はエンドツーエンドシステムを備えており、専門クリニックや病院が、自宅にいる患者や来院患者に対して遠隔でホルター検査サービスを提供することを可能にします。

抑制要因

市場成長を制限する研究開発活動の障壁の増加

革新的かつ技術的に高度な心血管デバイスの開発には、強力な研究開発環境が不可欠です。償還モデル内の非効率なプロセスにより、主要プレイヤー各社は心臓デバイス関連の未来志向的な研究開発プログラムへの投資能力に注力しています。例えば、救命用ステントの価格上限政策を推進する国々では、メーカーは新製品の開発や、こうした市場への高コストな先進心臓デバイスの導入に消極的になる可能性がある。

心臓血管デバイス市場における研究開発プログラムの障壁とは別に、厳格な規制政策も市場を抑制する理由のひとつです。主要企業が規制ガイドラインに準拠せずに開発したデバイスは、商業目的での市場投入ができず、メーカーは多額の投資を損失することになります。さらに、メーカーによる頻繁な製品リコールは、これらの企業のブランドイメージに悪影響を及ぼし、ひいては収益の低下につながります。近年、企業は、製品の欠陥、ガイドラインの遵守不備など、さまざまな理由で自社製品をリコールしています。例えば、米国食品医薬品局(FDA)は、アボット社が、バルーンが意図したとおりに収縮しないという理由で、NC Traveler RX 冠動脈拡張カテーテルをリコールしたと発表しました。このような制限により、心血管デバイス市場の成長は鈍化する可能性があります。

心血管デバイス市場のセグメント分析

デバイスタイプ別分析

予測期間中は、治療用および外科用デバイスが支配的なシェアを占める見通し

デバイスタイプに基づき、市場は診断・モニタリングデバイスと治療・外科用デバイスに区分される。診断・モニタリングデバイスセグメントはさらに、心電図(ECG)、遠隔心臓モニタリング、その他に細分化される。治療・外科用デバイスセグメントはさらに、心室補助装置 (VAD)、心臓リズム管理(CRM)デバイス、カテーテル、ステント、心臓弁、その他に細分化される。

治療および外科用デバイス分野は、治療目的での高度な心臓デバイスの需要増に対応するため、世界市場における地域および地方のプレーヤーが増加しているため、今後数年間で大幅な成長が見込まれています。さらに、主要プレーヤーによる新製品の発売も市場を牽引するでしょう。

例えば、2020年12月、アボットは僧帽弁逆流症の患者を治療するためのクリップ送達システムの発売を発表しました。診断およびモニタリングデバイス分野は、他の分野よりも低い成長率となる見通しですが、依然としてかなりの世界市場シェアを占めています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

用途別分析

冠動脈疾患(CAD)セグメントが最大のシェアを占める

用途別では、世界市場は冠動脈疾患 (CAD)、不整脈、心不全、その他に分類される。

冠動脈疾患(CAD)は2023年に最高収益を記録し、予測期間中も主要セグメントであり続けると見込まれる。これは主に、冠動脈の狭窄(心筋梗塞などの他の心臓疾患を引き起こす)を治療するために、冠動脈ステントなどの多くの心血管デバイスが使用されるためである。

不整脈分野も、この疾患治療のための先進技術を搭載したペースメーカーの導入率急増により、着実な成長が見込まれる。例えば、メドトロニックのインド子会社はBlueSync技術を搭載したAzureペースメーカーを発売した。心不全症例も、この疾患治療のための心室補助装置(VAD)などのデバイスにより、プラス成長が予測される。

エンドユーザー別分析

予測期間中、病院セグメントが主導的地位を維持

エンドユーザー別では、世界市場は病院、専門クリニック、その他に区分される。収益面では、2023年時点で病院セグメントが主要セグメントと見なされている。これは、ステントなどの重要な心血管デバイスを挿入するには訓練を受けた医療専門家が必要であるため、2023年には病院セグメントが主要セグメントと見なされています。さらに、病院は重要な医療処置中の患者の有害反応の軽減にも貢献しています。

例えば、チャールトン記念病院の心血管ケアセンターは、新たな電気生理学検査室を追加したと発表しました。また、選択的治療および緊急治療のための心臓カテーテル検査室の全面改修も発表しています。これに加え、専門クリニックは予測期間中に比較的高いCAGRで急速に成長するセグメントとなる見込みです。

地域別インサイト

地域別では、世界市場は北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカに区分される。

[G6QUbv457R]

2023年の北米市場規模は320億7,000万米ドルであった。米国における主要メーカーの存在と、米国およびカナダにおける心臓疾患の有病率の増加は、予測期間中の市場拡大を促進・支援する主要な要因の一部である。例えば、米国心臓協会によると、2019年には心血管疾患による死亡者数は約1,860万人に上った。

欧州は今後数年間で堅調な成長を記録し、この市場で第2位の地位を維持すると予想される。この成長は、中東欧における心臓疾患の急激な増加に起因する。

当社の市場調査研究によれば、アジア太平洋地域は最も高い市場価値成長が見込まれる。慢性心血管疾患の有病率増加と先進機器の高い採用率が、予測期間中の市場拡大に寄与すると予測される。例えばインドでは、2018年2月に政府がステント価格統制(特に薬剤溶出型ステント)の継続を表明。同ステント価格は米国などの国際市場と比べて大幅に低い水準にある。こうした循環器デバイスに対する規制環境が確立されていることが、予測期間中のアジア太平洋市場拡大を後押しすると見込まれる。

ブラジルでは、 心血管疾患を含む非感染性疾患(NCD)が主要死因であるブラジルでは、心臓疾患の有病率増加が市場を牽引している。中東・アフリカ地域は、先進機器の導入遅れにより予測期間中は緩やかな成長が見込まれる。しかし、この地域における急速な発展と、心臓疾患の深刻さに対する認識の高まりは、予測期間中のこの地域の市場を後押しする主な要因であると推定されています。

心血管デバイス市場における主要企業リスト

メドトロニック、ボストン・サイエンティフィック、アボットの多様なポートフォリオが市場支配に貢献

世界市場の競争状況に関しては、この市場には幅広い企業が参入しており、新興企業から老舗企業までさまざまな企業が存在しています。市場での優位性に関しては、メドトロニック、アボット、ボストン・サイエンティフィック、エドワーズライフサイエンシズが有力企業です。これらの企業は、心血管デバイスに関して強力かつ堅調なポートフォリオを有しています。メドトロニック社は、大動脈ステントグラフトや冠状動脈カテーテル、バルーン、熱バルブ、その他の心肺製品など、幅広い心臓病製品ポートフォリオを有しており、強力な市場プレーヤーと見なされています。は、大動脈ステントグラフト、冠状動脈カテーテル、バルーン、心臓弁、その他の心肺製品などの診断および外科用デバイスを含む、幅広い心臓病製品ポートフォリオにより、強力な市場プレーヤーと見なされています。

2020年10月、メドトロニックのインド子会社は、患者のスマートフォンやタブレットと通信できるインド初のペースメーカー、BlueSync テクノロジーを搭載した Azure ペースメーカーの発売を発表しました。ボストン・サイエンティフィック社も、カテーテル、ガードワイヤー、冠状動脈ステント、イメージングシステムなど、優れた心臓製品ラインアップを持つ主要企業の一つです。2021年1月、ボストン・サイエンティフィック社は、幅広いモバイル心臓健康ソリューションとサービスを提供するPreventice Solutions, Inc.の買収を完了する最終合意を締結したと発表した。この買収により、ボストン・サイエンティフィック社の製品ポートフォリオの拡大が確実となった。

しかし、心血管市場には、リバノバ社(LivaNova, Plc.)など、他の有力な確立された企業も存在している。これらの企業は心不全、心臓弁膜症、心肺疾患などの治療領域で大規模な製品ポートフォリオを有している。さらに、日本などの高成長国における特定の地域プレイヤーの存在は、予測期間中にこれらの企業の市場での存在感を強化すると予想される。日本を拠点とする企業の例としては、テルモ・カーディオバスキュラー・システムズ株式会社などが挙げられる。

主要企業プロファイル一覧:

- B. Braun Melsungen AG(メルズンゲン、ドイツ)

- メドトロニック(アイルランド、ダブリン)

- アボット (米国アボットパーク)

- ボストン・サイエンティフィック・コーポレーション (米国マールボロ)

- エドワーズライフサイエンス社(米国アーバイン)

- ジョンソン・エンド・ジョンソン・サービス社(米国ニューブランズウィック)

- ゼネラル・エレクトリック社(GEヘルスケア)(米国シカゴ)

- リバノバPLC(英国ロンドン)

- シーメンス・ヘルスケアGmbH(ドイツ・エアランゲン)

- テルモ・カーディオバスクラー・システムズ株式会社(日本・東京)

- その他の主要企業

業界の主な動向:

- 2023年11月 - Cardio Diagnostics Holdings と Vizient は、AI による心血管検査に関する提携を発表しました。

- 2023年2月 - アボットは、心血管分野での市場での存在感を拡大するため、Cardiovascular Systems, Inc. (CSI) を買収する計画を発表しました。

- 2022年9月 – GEヘルスケアは、インドの心臓治療を推進するための、AIを搭載したインド製のカテーテル検査室「Optima IGS 320」を発表しました。

- 2021年7月 – Angel Medical Systems, Inc. は、主力製品「The Guardian」デバイスを米国地域で初めて商業的に移植したと発表しました。これは、最近の FDA 承認に続く最初の処置でした。

- 2021年4月 – Phoenix Cardiac Devices, Inc.は自社製品BACE(心臓外周基部弁輪形成術)デバイスがCEマークを取得したと発表。この承認により欧州連合(EU)でのBACEの商業化が促進される。

- 2021年3月 – 米国FDAは、先天性または外科的に修復された右心室流出路(RVOT)疾患を有する小児および成人患者向けの世界初の非外科的心臓弁治療デバイスの承認を発表。本デバイスは重度の肺動脈弁逆流症患者の治療を目的に開発された。

レポート対象範囲

本グローバル心血管デバイス市場調査レポートは詳細な市場分析を提供します。主要な心血管疾患の有病率、新製品発売と業界の主要動向、心臓病学デバイスにおける技術的進歩、主要市場取引の分析、パイプライン分析などの重要側面を焦点としています。さらに、COVID-19が世界市場に与える影響も考察しています。これらに加え、本レポートは市場動向に関する洞察を提供し、市場プレイヤーによる主要戦略を明らかにします。前述の要因に加え、本レポートは近年における市場成長に寄与した複数の要因を網羅しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメンテーション

|

属性 |

詳細 |

|

調査期間 |

2021-2034 |

|

基準年 |

2025 |

|

予測年 |

2026 |

|

予測期間 |

2026-2034 |

|

過去期間 |

2021-2024 |

|

成長率 |

2026-2034年のCAGRは8.07% |

|

単位 |

金額(10億米ドル) |

|

セグメンテーション

|

デバイス別

|

|

用途別

|

|

|

エンドユーザー別

|

|

|

地域別

|

よくある質問

Fortune Business Insightsによれば、世界の市場規模は2025年には700.2億米ドルで、2034年までに1,393.5億米ドルに達すると予測されています。

2025年には、北米は367億9000万米ドルに達しました。

8.07%のCAGRで成長すると、市場は予測期間(2026-2034)にわたって着実に成長します。

治療および手術装置セグメントは、予測期間中にこの市場をリードすると予想されます。

心臓病の強い有病率、堅牢な需要と心臓病装置のボリュームが世界的に手順を処理し、新製品の発売につながるR&Dイニシアチブは、市場の成長を促進する主な要因です。

Medtronic PLC、Abbott Laboratories、およびBoston Scientificは、グローバル市場の主要な市場プレーヤーです。

北米は2025年にシェアの観点から市場を支配しました。

心血管手順の支出の増加、新製品の発売、心臓病の発生率の高まり、および堅牢なR&Dイニシアチブは、製品の採用を推進することが期待されています。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 155

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。