慢性腎臓病薬市場規模、シェアおよび業界分析、薬物クラス別(SGLT2阻害剤、ACE阻害剤、アンジオテンシンII受容体拮抗薬、直接レニン阻害剤、ミネラルコルチコイド受容体拮抗薬、エンドセリン受容体拮抗薬など)、段階別(ステージ1、ステージ2、ステージ3a、ステージ3b、ステージ4など)、疾患別適応症(糖尿病性腎症、高血圧性腎症/腎硬化症、多発性嚢胞腎、慢性尿細管間質性腎炎、その他)、投与経路別、流通チャネル別、および地域予測、2026~2034年

慢性腎臓病治療薬の市場規模と将来展望

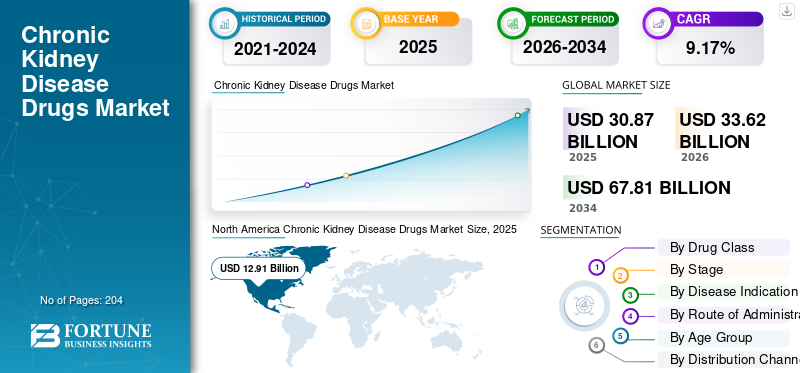

2025年の世界の慢性腎臓病治療薬市場規模は308億7,000万米ドルと評価された。同市場は、2026年の336億2,000万米ドルから2034年までに678億1,000万米ドルへと成長し、予測期間中に年平均成長率(CAGR)9.17%を示すと見込まれている。2025年時点で、北米は41.82%の市場シェアを占め、慢性腎臓病治療薬市場を牽引した。

慢性腎臓病(CKD)治療薬には、日常の臨床診療全体で腎機能の低下を遅らせ、アルブミン尿/タンパク尿を減少させ、腎不全や心腎イベントのリスクを低下させる薬物療法の使用が含まれます。これらの薬剤は CKD ステージ (1 ~ 5 期の非透析) にわたって処方され、通常は治療強度や追加薬剤が増加する後期治療まで拡張することができます。この市場を形成する要因としては、糖尿病、高血圧、肥満、高齢化によるCKD負担の増加、より広範なスクリーニングやルーチンのeGFR/アルブミン尿検査による早期発見などが挙げられます。市場は支払者からの遅延圧力にも影響を受ける透析これにより、腎臓と心血管に明らかな利点がある治療法の導入が促進されます。

アストラゼネカ、ベーリンガーインゲルハイム、イーライリリーなどの大手企業は、SGLT2阻害剤を中心とした腎保護ポートフォリオを拡大している。

無料サンプルをダウンロード このレポートについて詳しく知るために。

慢性腎臓病薬市場動向

従来のACE阻害剤/ARBを超えた先進治療への移行は重要な市場トレンドである

CKD治療の状況は、ACE阻害剤/ARBによる血圧管理のみに焦点を当てたものから、腎臓病の進行と心腎リスクに直接対処することを目的とした、より高度な結果指向の治療法へと進化しつつある。臨床医は、単に血圧を下げるだけでなく、アルブミン尿の減少、eGFRの緩やかな低下、および腎不全の発生の減少を達成するために、既存のRAAS遮断薬に新しいクラスを徐々に追加しています。この傾向は、より堅牢な臨床証拠、幅広いガイドラインのサポート、透析/移植費用を延期できる治療法への保険への関心の影響を受けています。その結果、価値シェアはより新しい腎保護剤や特殊療法へと移行しつつありますが、ACEi/ARB は引き続き基本的ですが、ジェネリックであるため価値への貢献は低くなります。市場では、対象となる患者の間で併用/併用治療が増加しており、患者一人当たりの年間支出が増加しています。これらの要因が世界の慢性腎臓病薬市場の成長を支えています。

- たとえば、2025年1月、ノボ ノルディスクは、2型糖尿病およびCKDの成人における腎不全/腎臓疾患の悪化および心血管死のリスクを軽減するオゼンピック(セマグルチド)を米国FDAが承認したと発表しました。

市場ダイナミクス

市場の推進力

無料サンプルをダウンロード このレポートについて詳しく知るために。

糖尿病、高血圧、肥満、高齢化によるCKD負担の増加が市場の成長を促進

CKD有病率の増加は、診断および治療を受ける患者の人口を直接的に拡大し、それによって慢性治療の長期的な必要性を高めるため、重要な市場推進力となっています。この増加は、2 型糖尿病と高血圧の発生増加と密接に関連しており、これらは進行性腎障害や CKD 関連問題の最も頻繁な根本原因の一つにランクされています。さらに、肥満の増加に伴い、代謝ストレスの期間と重症度が高まり、その結果、CKDのリスクが高まり、その進行が早まり、継続的な薬物治療を必要とする患者が増加しています。さらに、年齢とともにCKDの有病率と進行リスクが増加するため、人口の高齢化によりこの傾向が強まり、進行した段階ではより高い治療強度が求められます。これらの要因が集合的に、治療の開始と治療の継続の両方を促進し、総薬物使用量を増加させます。また、これらは透析費用を防ぐために進行を遅らせることに対する支払者の強調を強化し、長期的には腎臓を保護する治療のより広範な採用を促進します。これらすべての要因が累積的に世界市場の成長を推進します。

- たとえば、2024年10月に米国腎臓学会が発表したデータによると、世界的なCKD有病率は急激に上昇しており、2型糖尿病と高血圧がCKD関連死亡の主な原因となっており、高齢者で顕著な増加が観察されている。

市場の制約

市場の成長を妨げる高額な治療費

高額な治療費は、新しい腎保護療法のガイドラインから日常診療への迅速な導入を制限する可能性があるため、CKD医薬品市場において大きな障壁となっています。多くの CKD 患者は、複数年にわたる長期の治療を必要としています。したがって、月々の出費が中程度であっても積み重なると、開始の延期、中止、またはステップセラピーの制限につながる可能性があります。払い戻しが支払者や国によって異なるため、ブランドの新しい代理店では特にコストの圧力が顕著であり、地域や所得レベルによってアクセスが一貫していないことになります。低所得者や中所得者がいる環境では、経済的制限により低コストのジェネリック医薬品の使用が制限され、先進的治療薬の価値の向上が妨げられる可能性があります。一般に、高価な治療法は臨床上の必要性と実際の導入との間の障壁となり、市場の成長を制限します。

- たとえば、2026 年 2 月に公開された 2026 年の初価格適用年の交渉価格に関する CMS ファクトシートでは、CMS は、Farxiga を CY2023 30 日間の希望小売価格 (WAC) で 556 米ドル、Jardiance を CY2023 の 30 日間の希望小売価格 (WAC) で 573 米ドルとリストしています。

市場機会

早期診断に注力して患者ベースを拡大し、市場成長の機会を提供

早期発見の重視は、膨大な数の未診断のCKD患者を、早期に腎保護療法を開始できる認識され、リスク階層化され、治療を受けた患者に変えるため、重要な市場機会を意味する。 eGFRと尿の定期検査を拡大アルブミン糖尿病、高血圧、高齢者などの高リスク集団における (uACR) は、標準治療では見落とされがちな初期段階のアルブミン尿性 CKD の特定を強化します。さらに、タイムリーな診断により、治療を受けられる層が広がり、組織的なモニタリングによってアドヒアランスが強化され、現代の疾患を変える治療法に適した患者数が増加します。さらに、後期段階の介入から進行回避にケアを移行し、透析や高額な入院を遅らせる可能性があるため、支払者の目的を裏付けます。スクリーニングが標準化されるにつれて、治療ルートはより体系化され、腎保護薬物クラスの採用が強化され、患者あたりの生涯治療期間が延長されます。一般に、早期発見は患者数と治療期間の両方を増加させ、市場価値を高めます。これらすべての要因が今後数年間の市場の成長を促進するでしょう。

- たとえば、2025 年 5 月、国立腎臓財団 (NKF) はプレスリリースを発行し、尿中アルブミン検査を高リスク成人の CKD 検出およびモニタリングのための標準治療とする世界的な移行を促しました。

市場の課題

規制のハードルと償還の変動が市場拡大の大きな障害となっている

規制上の障害と一貫性のない償還は、腎臓アウトカム試験の長期かつ複雑でエンドポイントに焦点を当てた性質のため、CKD治療薬市場では引き続き重大な問題を引き起こし続けている。規制当局やHTA組織は、併存疾患のある集団における安全性とともに臨床的に関連するアウトカムの実質的な証明を頻繁に要求しているためである。規制の進歩にも関わらず、償還の選択肢は国によって大きく異なる可能性があり、その結果、患者アクセスの不平等、発売の延期、または資格要件の制限が生じます。この予測不可能性により、生産者は摂取量のピークに関して不確実性が生じ、現実世界の証拠、医療経済モデル、およびアクセスへの取り組みへの多大な投資が必要になります。また、新しい特殊な治療法の採用も妨げられ、その結果、特定の領域ではより安価な標準にのみ利用が集中したままになります。すべての要因が累積的に市場の成長に影響を与えます。

セグメンテーション分析

薬物クラス別

SGLT2阻害剤セグメントの成長を促進するための薬剤クラスの使用量の増加

薬物クラスに基づいて、市場はSGLT2阻害剤、ACE阻害剤、アンジオテンシンII受容体拮抗薬(ARB)、直接レニン阻害剤、ミネラルコルチコイド受容体拮抗薬(MRA)、エンドセリン受容体拮抗薬(ERA)、免疫抑制薬、コルチコステロイド、補体阻害薬などに分類されます。

SGLT2阻害剤セグメントは、2025年に世界の慢性腎臓病治療薬市場で最大のシェアを獲得しました。これは、CKDの進行を遅らせ、日常治療における腎不全のリスクを軽減するための中核治療法です。医師が腎転帰(eGFR低下、透析遅延)と心腎リスク軽減をますます優先するようになり、臨床での使用が拡大し、その結果、治療開始率が高まり、治療期間が長くなりました。さらに、SGLT2 阻害剤は通常、代替療法ではなく追加療法として使用されます。したがって、ベースライン基準を変更することなく市場価値を拡大します。腎臓科、糖尿病科、心臓病科の現場での採用が広がることで、一貫した処方がさらにサポートされ、セグメントのリーダーシップが強化されます。

- たとえば、2025年11月にオックスフォード・ポピュレーション・ヘルスによって発表された研究によると、SGLT2阻害剤は、糖尿病の状態やアルブミン尿レベルに関係なく、CKD患者の腎臓と心臓に大きな利益をもたらします。

エンドセリン受容体拮抗薬 (ERA) セグメントは、予測期間中に 11.82% の CAGR で増加すると予想されます。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

段階別

より広範な治療対象集団がステージ 3b のセグメント優勢を裏付けた

ステージに基づいて、市場はステージ 1、ステージ 2、ステージ 3a、ステージ 3b、ステージ 4、ステージ 5 (非透析) などに分かれています。

ステージ 3b セグメントは世界最大のセグメントを獲得しました慢性腎臓病ステージ 3b には通常、ステージ 4 ~ 5 よりも幅広い治療対象集団が含まれます。この高い患者数とより高い治療強度の組み合わせにより、特に支払者や臨床医が透析への進行を回避することを優先するため、より大きな価値への貢献が促進され、セグメントの優位性が高まります。さらに、このセグメントは2026年には22.2%のシェアを獲得する予定です。

- 例えば、2024年8月にノバルティスは、第III相APPLAUSE-IgAN中間解析に基づいて、急速な進行のリスクがある原発性IgA腎症の成人におけるタンパク尿の減少を目的としたファバルタ(イプタコパン)の承認を米国FDAが加速すると発表した。同社は、主な研究対象集団にはベースライン eGFR ≧ 30 mL/min/1.73m² の患者が含まれており、ステージ 3b 後期の患者を捕捉し、中等度から進行の CKD 集団への重点を強化していると指摘しました。

ステージ 5 (非透析) セグメントは、予測期間中に 10.59% の CAGR で増加すると予想されます。

適応疾患別

糖尿病性腎疾患(DKD)の高い有病率がセグメントの成長を促進

疾患適応に関して、市場は糖尿病性腎疾患(DKD)、高血圧性腎症/腎硬化症、糸球体疾患、多発性嚢胞腎(PKD)、慢性尿細管間質性腎炎、閉塞性尿路障害関連CKD、全身性自己免疫関連CKD、感染性/炎症性関連CKD、先天性/構造的腎疾患に分けられます。 (非PKD)、その他。

糖尿病性腎疾患(DKD)セグメントは、2025 年の世界市場を支配しました。これは、2 型糖尿病の世界的な増加により、最大かつ急速に拡大している CKD 患者群を表しています。さらに、DKD患者は診断され、長期的に追跡される可能性が高いため、治療の開始、レジメンの強化、および複数年にわたる持続期間が増加します。これは、世界的な 2 型糖尿病の増加により、最大かつ急速に拡大している CKD 患者群を表しています。 DKD患者は診断され、長期的に追跡される可能性が高いため、治療の開始、レジメンの強化、および複数年にわたる継続が増加し、結果的にセグメントの成長をサポートします。さらに、このセグメントは2026年には46.5%のシェアを獲得する予定です。

- たとえば、2025 年 4 月、国際糖尿病連盟 (IDF) は、成人の 9 人に 1 人近くが糖尿病を抱えて暮らしており、2 億 5,000 万人以上の人が自分が糖尿病であることに気づいていないことを指摘した新しい糖尿病アトラスの推計を発表しました。

先天性/構造的腎障害(非PKD)セグメントは、予測期間中に10.19%のCAGRで増加すると予想されます。

投与経路別

口腔セグメントの成長を促進するための経口薬に対する患者の高いアドヒアランス

投与経路の観点から、市場は経口投与と非経口投与に分けられます。

経口セグメントは、2025 年に世界市場で最高のシェアを獲得しました。ほとんどの CKD 治療は、長期にわたる外来患者の管理を目的として設計されており、毎日の錠剤が最も実用的で拡張性の高い選択肢であり、業界の拡大を推進しています。経口薬はプライマリケアや腎臓病学における日常的な処方ワークフローに適合し、クリニックに依存した投与と比較して、早期の開始、簡単な補充、より優れた持続性をサポートします。経口投与により、注入負担を生じさせることなく組み合わせることも可能になります。さらに、運営会社による新製品の発売もセグメントの成長を支えました。さらに、このセグメントは2026年には86.9%のシェアを獲得する予定です。

- たとえば、2023 年 1 月に米国 FDA は、CKD 治療用のジャディアンス (エンパグリフロジン) 錠剤の追加新薬申請 (sNDA) を受理しました。

非経口セグメントは、予測期間中に 7.86% の CAGR で上昇すると予想されます。

年齢層別

成人のセグメント成長を促進するために成人での使用量が多い

年齢層に基づいて、市場は小児と成人に分けられます。

成人セグメントは、2025 年に世界市場で最高のシェアを獲得しました。成人患者は、診断および治療を受けた CKD の最大の割合を占めており、そのため、小児科よりも処方量が多く、治療期間が長くなります。年齢とともに腎機能が低下するため、成人では進行を遅らせ、合併症を管理するために強化された多剤併用療法が必要になる可能性が高く、患者一人当たりの支出が増加します。成人はまた、プライマリケアおよび専門分野にわたる償還治療への幅広いアクセスが可能となり、シェアの優位性がさらに強化されます。さらに、このセグメントは2026年には97.3%のシェアを獲得する予定です。

- たとえば、2025 年 11 月、健康指標評価研究所 (IHME) は、CKD を患う成人の数が 1990 年以来 2 倍以上に増加していると報告しました。世界疾病負担 2023 年の調査結果に基づくと、その数は世界中で 8 億人近くに達しています。

小児科セグメントは、予測期間中に 12.22% の CAGR で増加すると予想されます。

流通チャネル別

ドラッグストア・小売薬局における高い流通量がセグメントのリーダー的地位を支える

流通チャネルに基づいて、市場は病院に分割されます。薬局、ドラッグストアと小売薬局、オンライン薬局。

2025 年には、ドラッグ ストアおよび小売薬局部門が世界市場で主導的な地位を占めています。ほとんどの CKD 治療法は長期にわたる再補充主導型の外来薬であるため、地域での調剤が患者にとって最も頻繁でアクセスしやすいタッチポイントとなっています。小売店チェーンや近所のドラッグストアも、地理的に広範囲に対応し、より迅速なフルフィルメント、より強力な支払者ネットワークの統合を提供します。さらに、小売薬局は慢性疾患プログラムもサポートしているため、継続性が向上し、調剤量が高く維持されます。さらに、このセグメントは2026年には50.4%のシェアを獲得する予定です。

さらに、オンライン薬局セグメントは、予測期間中に 13.81% の CAGR が見込まれると予測されています。

慢性腎臓病治療薬市場の地域別展望

地理的に、市場はアジア太平洋、ヨーロッパ、北米、ラテンアメリカ、中東およびアフリカに分割されます。

北米

North America Chronic Kidney Disease Drugs Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は市場リーダーとしての地位を確立し、2024年の評価額は118億3,000万米ドルに達し、2025年には129億1,000万米ドルに達しました。この継続的な優位性は、革新的な腎保護治療の普及、強力な償還戦略、患者サポート/アクセスの取り組みの増加によって促進されています。

米国の慢性腎臓病治療薬市場

米国は、2026 年に北米市場を支配する構えです。分析的には、2026 年の市場価値は約 132 億 9,000 万ドルと概算でき、世界市場の約 39.5% を占めます。

ヨーロッパ

欧州は一貫した成長経路を維持すると予想されており、分析期間中の CAGR は 8.09% となります。この地域は、2026年に88億1,000万米ドルの市場規模を記録すると予想されています。人口動態の変化、高血圧の高い有病率、新しい腎保護剤の採用の増加と相まって、標準治療経路の広範な実施と重要な市場でのガイドラインとの整合が、この地域の市場成長を推進する重要な要素です。

英国の慢性腎臓病治療薬市場

英国市場は 2026 年に約 18 億 3,000 万ドルに達すると推定されており、これは世界収益の約 5.4% に相当します。

ドイツの慢性腎臓病治療薬市場

ドイツの市場規模は、2026年に約19億9,000万ドルに達すると予測されており、これは世界売上高の約5.9%に相当します。

アジア太平洋地域

アジア太平洋地域は、2026 年までに 79 億 8,000 万米ドルに達すると予想され、第 3 位の地域市場としての地位を強化します。糖尿病と高血圧の有病率の増加による患者数の増加、診断へのアクセスの強化、民間病院のネットワークと慢性期医療への取り組みの拡大により、この地域全体で大幅な成長が見込まれています。

日本の慢性腎臓病治療薬市場

日本市場は 2026 年に約 10 億ドルに達すると推定されており、世界収益の約 3.0% を占めます。

中国の慢性腎臓病治療薬市場

中国市場は、2026 年に約 31 億 7,000 万米ドルの収益に達すると予測されており、これは世界売上高の約 9.4% に相当します。

インドの慢性腎臓病治療薬市場

インド市場は 2026 年に約 12 億 5,000 万ドルに達すると推定されており、世界収益の約 3.7% を占めます。

ラテンアメリカ、中東、アフリカ

ラテンアメリカ、中東、アフリカは、分析期間を通じて緩やかな成長率を示すと予想されます。ラテンアメリカ市場は2026年までに15億9,000万米ドルに達すると予想されており、中東とアフリカのGCCの評価額は2026年に5億6,000万米ドルに達すると予想されています。

南アフリカの慢性腎臓病治療薬市場

南アフリカ市場は、2026 年に約 1 億 4,000 万米ドルに達すると予測されており、世界市場の収益の約 0.4% に相当します。

競争環境

主要な業界プレーヤー

大手企業は、多様で堅牢な製品ポートフォリオにより最高の市場シェアを保持

バイエル AG、アストラゼネカ、ベーリンガーインゲルハイム医薬品、Inc. は世界市場の主要企業の一部です。研究開発、規制認可、新製品の導入における強力な取り組みが、市場での地位を維持するのに役立っています。さらに、市場での存在感を拡大するための戦略的な取り組みにより、この分野における同社の地位はさらに強化されています。

- たとえば、アストラゼネカは 2025 年 9 月に、慢性腎臓病やその他の慢性疾患を抱えて暮らす米国患者の医薬品へのアクセスを拡大するため、オンライン プラットフォームであるアストラゼネカ ダイレクトを立ち上げました。

Eli Lilly and Company、Novartis AG、GSK plc、およびサノフィは、市場の注目すべき参加者です。製品のリリースと、パートナーシップや研究プロジェクトなどの戦略的取り組みに集中することで、市場シェアを拡大できます。

プロファイルされた主要な慢性腎臓病治療薬会社のリスト

- アストラゼネカ(イギリス)

- バイエル社(ドイツ)

- ベーリンガーインゲルハイムファーマシューティカルズ社(ドイツ)

- イーライリリーアンドカンパニー(米国)

- ノバルティス AG (スイス)

- カリディタス セラピューティクス AB(スウェーデン)

- 大塚製薬株式会社(日本)

- GSK plc(英国)

- アムジェン社(米国)

- サノフィ(フランス)

主要な産業の発展

- 2026 年 2 月:ノバルティスは、ヴァンラフィア(アトラセンタン)が従来の承認に向けた計画を持ち、IgA腎症の成人における腎機能低下の遅延を支持することを示す第III相ALIGNの最終結果を共有した。

- 2026 年 2 月:ロシュは、原発性膜性腎症を対象としたGazyva/Gazyvaro(オビヌツズマブ)の第III相MAJESTY結果が良好であり、主要評価項目を達成したと発表した。

- 2026 年 1 月:バリアント バイオは、腎臓病/心腎疾患の新規標的の発見と検証に焦点を当てたベーリンガーインゲルハイムとの複数年にわたる研究協力およびライセンス契約を発表した。

- 2025 年 12 月:Rectify とベーリンガーインゲルハイムは、CKD 関連メカニズムの開発を加速することを目的として、ファーストインクラスの CKD 治療を推進するための提携を発表しました。

- 2025 年 11 月:大塚製薬は、米国FDAが進行リスクのある原発性IgA腎症成人のタンパク尿を軽減するVOYXACT(シベプレンリマブ-szsi)の早期承認を行ったと発表した。

レポートの範囲

世界の慢性腎臓病薬市場分析には、レポートで取り上げられているすべての市場セグメントの市場規模と予測の広範な調査が含まれています。これは、予測期間中に市場を推進すると予想される市場のダイナミクスと傾向に関する情報を提供します。製品の革新、規制状況、新製品の導入、パイプライン分析などの重要な要素に関する洞察を提供します。さらに、主要な国や地域における主要な疾患の蔓延とともに、コラボレーション、合併・買収について概説しています。世界市場予測レポートはさらに、市場シェアと主要な積極参加者のプロフィールの詳細を含む包括的な競争状況を提供します。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 推定年 | 2026年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 年から 2034 年までの CAGR は 9.17% |

| ユニット | 価値 (10億米ドル) |

| セグメンテーション | 薬剤クラス、段階、適応症、投与経路、年齢層、流通チャネル、地域別 |

| 薬物クラス別 |

|

| 段階別 |

|

| 適応疾患別 |

|

| 投与経路別 |

|

| 年齢層別 |

|

| 流通チャネル別 |

|

| 地域別 |

|

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 308 億 7,000 万米ドルで、2034 年までに 678 億 1,000 万米ドルに達すると予測されています。

2025 年の北米の市場価値は 129 億 1,000 万米ドルでした。

市場は、2026 年から 2034 年の予測期間中に 9.17% の CAGR を示すと予想されます。

薬物クラス別では、SGLT2 阻害剤セグメントが市場をリードすると予想されます。

慢性腎臓病の有病率の上昇と規制当局の承認の増加が、主に市場拡大を推進する重要な要因です。

Bayer AG、Amgen Inc.、AstraZeneca、Eli Lilly and Company は、世界市場における著名なプレーヤーの一部です。

2025 年には北米が市場を支配します。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 204

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート