腎臓結石管理市場規模、シェア、動向及びCOVID-19影響分析、タイプ別(砕石術、尿管鏡検査、経皮的腎結石摘出術(PCNL))、エンドユーザー別(病院、専門クリニック、外来手術センター)、地域別予測、2026-2034年

腎臓石の管理市場の規模とシェア

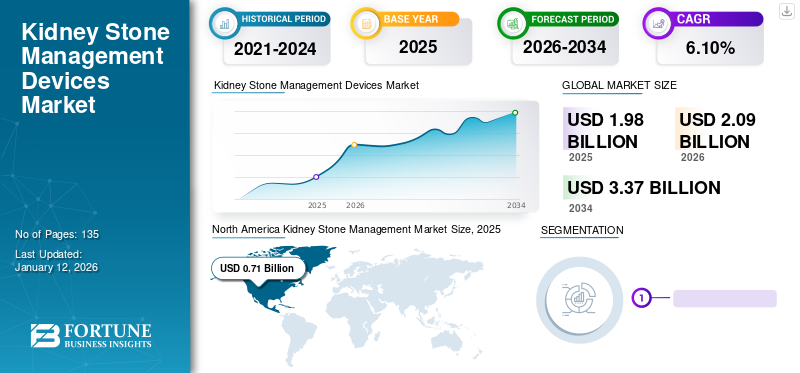

世界の腎臓結石管理市場規模は2025年に19億8,000万米ドルと評価された。市場規模は2026年の20億9,000万米ドルから2034年までに33億7,000万米ドルへ成長し、予測期間中のCAGRは6.10%を示すと予測されている。北米は2025年に36.03%の市場シェアで腎結石管理市場を支配した。

腎結石管理デバイスの市場は、低侵襲手術の選好度向上、合併症の減少、術後疼痛の軽減、腎結石の再発率低下により成長している。さらに、腎結石の有病率増加が市場をさらに牽引している。米国腎臓学会誌(2018年)によると、腎臓結石症(腎結石症)は世界的に発生しており、成人の有病率は7%、10年以内の再発率は30%を超えています。加えて、光ファイバー柔軟性尿管鏡などの尿管鏡技術進歩が、近い将来に市場を牽引する可能性が高い。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の腎結石マネジメント市場インサイト

日本では、生活習慣の変化や高齢化に伴い、腎結石に対する診断・治療需要が高まっています。非侵襲的治療技術の進化、画像診断の高精度化、術後ケアの最適化などが進展し、医療機関はより安全で効率的な治療体制の構築を進めています。世界的にも腎結石マネジメント技術が進歩する中、日本の医療分野にとっては、精密医療機器開発や高度な臨床技術といった国内の強みを活かし、患者負担の軽減と治療成果の向上を実現する大きな機会となっています。

世界の腎臓結石管理市場概要とハイライト

市場規模と予測:

- 2025年市場規模:19億8,000万米ドル

- 2026年市場規模:20億9,000万米ドル

- 2034年予測市場規模:33億7,000万米ドル

- CAGR:2026年~2034年 6.10%

市場シェア:

- 地域別:北米は2025年に36.03%のシェアで市場を支配した。これは、結石疾患の高い有病率と発生率、有利な償還政策、新たな治療選択肢に対する患者の意識向上、および先進医療機器の利用可能性によるものです。

- 種類別:尿管鏡検査セグメントが支配的な市場シェアを占めました。このセグメントの優位性は、手技の低侵襲性、高い成功率、および腎結石の再発率の低さに起因しており、これらが採用を促進する主要な要因です。

主要国ハイライト:

- 日本:急成長するアジア太平洋市場における主要国として、先進医療機器に対する患者の認知度向上と、未開拓の患者層の規模の大きさが成長を牽引しており、主要業界プレイヤーの参入を促している。

- 米国: 生活水準の高い国々では人口の10%以上に影響を与える腎臓結石疾患の高い有病率が市場を牽引している。また、結石除去のための低侵襲手術技術の急速な普及も市場を支えている。

- 中国:患者数の増加、先進医療機器への認知度向上、市場浸透率が低いという特性が成長を促進しており、グローバル企業からの大規模な投資と事業拡大を呼び込んでいる。

- 欧州:ドイツやスペインなどにおける腎結石発生率の上昇が市場を牽引。技術的に高度な製品の高い受容性、医療費支出の増加、有利な償還政策が主要な成長要因である。

腎結石管理市場の最新動向

無料サンプルをダウンロード このレポートについて詳しく知るために。

腎臓結石治療の革新が市場を牽引

結石疾患治療における新技術・新機器の導入は、医療提供者と患者双方にとって画期的である。新たな結石破砕技術には、微小手術、ホルミウムレーザー技術、使い捨て尿管鏡などが含まれる。2020年3月、ルメニスはMOSESテクノロジーを用いた砕石術および前立腺肥大症(BPH)治療における臨床的エビデンスと利点を発表した。この技術は高エネルギーレーザーを用いて腎結石を破壊する。MOSESは操作が容易で、医師が周囲組織を損傷せず、最小限の出血で結石を破砕することを可能にする。

成長要因

腎臓結石疾患の有病率増加が成長を加速

腎臓結石疾患の再発率と有病率は世界的に増加傾向にある。この疾患を治療する効果的な薬剤の選択肢は限られている。尿路結石症は、生涯のある時点で世界人口の約12%に影響を与えると推定されている。欧州泌尿器科学会と全米腎臓財団が2019年に発表したデータによると、米国、カナダ、スウェーデンなどの生活水準の高い国々では、この疾患の有病率が10%を超えると報告されている。さらに、肥満、糖尿病、高血圧などの他の疾患も腎結石のリスクを高める可能性がある。

低侵襲結石除去術の普及拡大が市場成長を牽引

外科医は幅広い適応症に対して低侵襲手術(MIS)技術を急速に導入している。一般外科における低侵襲技術の普及率の高さと、開腹手術と比較した際の副作用の少なさは、近い将来、腎臓結石管理のための先進的手技の需要を牽引する可能性が高い。『Journal of Advances in Chronic Kidney Diseases』によれば、米国市場で主に3種類の結石疾患に対して採用されている低侵襲治療には、体外衝撃波砕石術(ESWL)、尿管鏡下砕石術、経皮的腎結石摘出術(PCNL)が含まれる。外科医は、従来は開腹手術で行われていた処置を低侵襲手術技術を用いて実施している。こうした市場動向の変化が、腎結石管理デバイスの需要を押し上げている。

抑制要因

衝撃波砕石術に関連する副作用が成長を阻害する可能性

結石疾患の発生率が増加しているにもかかわらず、その治療法の普及を制限する特定の要因が存在します。市場の成長を阻害する主な要因の一つは、腎周囲出血、砕石による尿閉塞、感染症、動脈血圧上昇など、衝撃波砕石術に関連する副作用です。米国腎臓病学会誌によれば、衝撃波砕石術は動脈血圧上昇、腎機能低下、結石再発などの副作用を引き起こす可能性がある。これらの合併症が相まって、予測期間中の市場成長を阻害すると見込まれる。

COVID-19が腎結石管理装置に与える影響

COVID-19 のパンデミックは、腎臓結石管理分野に悪影響を及ぼし、収益の低下をもたらしました。パンデミックによるロックダウンは、腎臓結石疾患の診断率の低迷につながりました。多くの小規模病院や介護施設は、ロックダウンのために一時的に運営を停止せざるを得ませんでした。これは、感染の拡大を食い止め、COVID-19 患者を管理するための医療資源を振り向けるためでした。ジョンズ・ホプキンズ大学キャリー・ビジネススクール 2020 によると、サプライチェーン管理の不備、原材料の入手難、医療機器の生産率の低迷、経済の減速が、腎臓結石治療機器市場を阻害する主な要因となっています。

腎臓結石管理市場のセグメント分析

タイプ別分析

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

尿管鏡検査セグメントは、その高い成功率により、市場で圧倒的なシェアを占めています。

タイプ別では、市場は砕石術、尿管鏡検査、経皮的腎結石除去術(PCNL)に区分されます。このうち、2024年には尿管鏡検査セグメントが市場を支配しました。低侵襲性尿管鏡、高い成功率、低い再発率が、このセグメントの優位性に寄与する主な要因です。さらに、尿管鏡検査セグメントが提供する利点により、同セグメントは著しく高いCAGRを記録すると予想されます。

エンドユーザー別分析

病院による革新的技術の早期導入がセグメントを牽引

エンドユーザー別では、市場セグメントは病院、専門クリニック、外来手術センターに分類される。このうち病院セグメントが腎結石管理市場で圧倒的なシェアを占めた。腎臓結石患者の増加と病院による先進技術の採用がこのセグメントを牽引している。さらに、病院による十分な償還が本セグメント成長の主要因である。ただし、専門クリニックセグメントは予測期間中に最も高い成長率を示すと予測される。熟練外科医の増加と専門クリニックが提供する有利な償還政策が相まって、専門クリニックセグメントの成長を促進するだろう。

地域別インサイト

North America Kidney Stone Management Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米における腎臓結石管理市場の規模は2024年に6億8000万米ドルに達した。この地域は結石疾患の高い有病率・発生率に加え、健康関連疾患に対する有利な償還政策が特徴である。さらに、患者層における結石疾患の新治療法への認知度向上と、地域内で利用可能な先進的な医療機器が、地域市場の拡大を後押ししている。一方、欧州は腎結石の発生率上昇により第2位のシェアを占める。この地域における技術的に先進的な製品の高い受容性、医療費支出の増加、有利な償還政策などの要因が、この市場シェアを支えています。しかし、アジア太平洋地域の市場は、予測期間中にかなり高いCAGRを記録すると予想されています。先進的な医療機器に関する患者の意識の高まり、大規模な患者層の存在、そして未開拓市場であることが、予測期間中のアジア太平洋地域の尿路結石治療機器市場の成長を牽引すると予測されています。ラテンアメリカおよび中東・アフリカ地域の市場は現在有望な段階にある。しかし、これらの地域における医療インフラの整備進展と結石疾患の有病率増加が、予測期間中にこの市場の需要を押し上げると見込まれる。

主要業界プレイヤー

業界リーダーのグローバル展開強化に向けた提携・買収への注力

尿路結石管理装置市場の競争環境では、ボストン・サイエンティフィック・コーポレーション、オリンパス株式会社、KARL STORZ SE & Co. KG、リヒャルト・ヴォルフ社などの主要企業が支配的な地位を占めています。これらの企業が優位性を保つ主な要因は、多様化かつ技術的に先進的な製品ポートフォリオと、それらの製品のグローバル展開である。さらに、市場におけるパートナーシップと買収戦略への強い注力は、今後数年間で高い市場収益を獲得するのに寄与する可能性が高い。

主要腎結石管理企業一覧:

- クック・メディカル社 (米国)

- ボストン・サイエンティフィック社 (米国)

- オリンパス株式会社 (日本)

- C.R.バード社(BD)(米国)

- シュトルツ・メディカル社(スイス)

- リヒャルト・ヴォルフ社(ドイツ)

- ルメニス(イスラエル)

- EDAP TMS(フランス)

- ディレックスグループ(ドイツ)

- その他の主要企業

業界の主な動向:

- 2018年9月 –ボストン・サイエンティフィック社は、柔軟性のある尿管鏡検査(URS)による腎結石の摘出を目的とした「LithoVue Empower Retrieval Deployment Device」を米国および欧州で発売しました。

- 2017年10月–ルーメニスは泌尿器科用途向けMOSESホルミウム技術をインドで発売。この製品の地域拡大は同社に新たな収益機会への扉を開いた

レポート対象範囲

本グローバル腎結石管理市場調査レポートは、市場の詳細な分析を提供し、主要企業、種類、エンドユーザーなどの重要な側面に焦点を当てています。これに加え、市場動向や現在のトレンドに関する洞察を提供し、主要な業界動向を強調しています。前述の要因に加え、本レポートは近年における市場成長に寄与した複数の要因を網羅しています。

レポート範囲とセグメンテーション

|

属性 |

詳細 |

|

調査期間 |

2021-2034 |

|

基準年 |

2025 |

|

予測期間 |

2026-2034 |

|

実績期間 |

2021-2024 |

|

成長率 |

2021年から2034年までのCAGRは6.10% |

|

単位 |

金額(10億米ドル) |

|

セグメンテーション |

種類別

|

|

エンドユーザー別

|

|

|

地域別

|

よくある質問

Fortune Business Insightsによると、世界の腎臓結石管理市場規模は2034年までに33億7000万米ドルに達すると予測されています。

2025年の市場規模は19億8,000万米ドルであった。

年平均成長率(CAGR)6.10%で成長し、予測期間(2026-2034年)において安定した成長を示す見込みである。

Lithotripterセグメントは、予測期間中のこの市場の主要なセグメントです。

腎臓石の疾患の有病率の増加と手術の侵襲性の最小限は、市場を駆り立てる重要な要因です。

Scientific Corporation、Olympus Corporation、Karl Storz SE&Co。KG、Richard Wolf GmbHは、市場のトッププレーヤーです。

北米は2025年に36.03%の市場シェアを占め、腎臓結石管理市場を支配した。

腎臓結石治療と合併と買収の増加における継続的な革新が市場の主要な傾向です。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 135

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート