光ファイバー市場規模、シェアおよび業界分析、ファイバータイプ別(プラスチックおよびガラス)、タイプ別(シングルモードおよびマルチモード)、アプリケーション別(通信、自動車、医療機器、電力事業、航空宇宙および防衛、産業オートメーションおよび制御など)、および地域予測、2026~2034年

光ファイバー市場 (2026-2034)

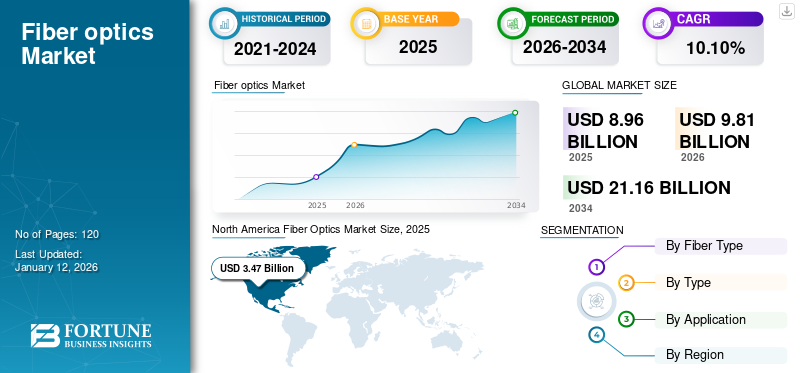

世界の光ファイバー市場規模は2025年に89億6,000万米ドルと評価され、2026年の98億1,000万米ドルから2034年までに211億6,000万米ドルに成長すると予測されており、予測期間中に10.10%のCAGRを示します。北米は、2025 年に世界の光ファイバー市場で 38.70% のシェアを獲得し、独占しました。光ファイバー業界の成長は、高速接続、データセンターへの投資、次世代通信インフラストラクチャの拡大によって推進されています。

人々が家庭で必要とする帯域幅のシナリオは変化し、人々はより良い選択肢を探し始めています。この大きな変化は、ネットワークの容量を継続的に拡大し、家庭用ファイバー、5G、 クラウドコンピューティング、光ファイバー技術に基づくネットワークの需要を促進します。業界の専門家によると、2024 年までに世界中で約 19 億件の 5G 契約が発生すると予想されており、増え続ける高帯域幅データの需要に応えるためには光ファイバーが不可欠となるでしょう。また、光ファイバーネットワークの需要を高めるためのスマートシティへの取り組みが世界的に拡大し、ブロードバンドの設置に向けた政府の取り組みや補助金も光ファイバーの拡大を加速させるだろう。

企業が在宅勤務方針を採用するにつれ、新型コロナウイルス感染症のパンデミックにより、安定したインターネット接続への需要が高まり、テクノロジーは人々に自宅の安全のために接続を維持する手段を提供しました。デジタル会議や映画ストリーミング パーティーの増加により、より安定した接続が必要になりました。そのため、需要の高いビデオ アプリ Zoom では、数か月でユーザーが 1,000 万人から 2 億人に急増しました。また、Netflixは新型コロナウイルス感染症危機の初期の数か月間で1,500万人の加入者を獲得した。

世界の光ファイバー市場は、政府、電気通信事業者、企業が大容量通信インフラへの投資を加速するにつれて拡大を続けています。高速インターネット、クラウド コンピューティング、デジタル変革への取り組みに対する需要の高まりにより、商業、産業、住宅用途における光ファイバーの普及が促進されています。その結果、ネットワーク事業者が急速に増加するデータトラフィックをサポートできるスケーラブルで遅延の少ない通信ネットワークを優先するにつれて、光ファイバーの市場規模は拡大し続けています。

電気通信は依然として最大のアプリケーションセグメントであり、継続的な光ファイバー・ツー・ザ・ホーム (FTTH)、光ファイバー・ツー・ザ・プレミス (FTTP)、および第 5 世代 (5G) ネットワーク導入によってサポートされています。ハイパースケール データセンターやエッジ コンピューティング施設への投資の増加により、光ファイバー接続の需要がさらに高まっています。高帯域幅の伝送能力と優れた信号信頼性により、光ファイバーは次世代通信システムに推奨される媒体として位置づけられています。

技術革新は競争環境を再構築し続けています。メーカーは、進化する帯域幅要件を満たすために、高度なケーブル タイプの開発、設置効率の向上、ネットワーク パフォーマンスの強化に重点を置いています。シングルモード ファイバーは依然として長距離伝送に推奨されるソリューションですが、マルチモード製品は引き続き企業ネットワークとデータセンター アプリケーションをサポートします。光ファイバーの採用は、産業オートメーション、航空宇宙および防衛、ヘルスケア、電力事業インフラにも拡大しています。

北米は、先進的な通信インフラと継続的なブロードバンド最新化の取り組みにより、世界市場で重要な地位を維持しています。アジア太平洋地域は、大規模なインフラ投資、急速な都市化、デジタル経済の拡大に支えられ、最も急成長している地域市場として浮上しています。ヨーロッパは、公共および民間のブロードバンド導入プログラムを通じて地域の接続を強化し続けています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場動向

光ファイバーの採用を増やすためにファイバーベースの医用画像処理と遠隔医療の導入が急増

医療分野、特に遠隔医療や画像診断アプリケーションにおける最先端の高解像度イメージング技術に対する需要の高まりにより、光ファイバー ソリューションの採用が大幅に増加しています。ヘルスケア企業は、光ファイバーバンドルを活用して、内視鏡カメラ、共焦点顕微鏡、その他の画像診断機器で取得した複雑な視覚データを遠隔地にシームレスに送信し、リアルタイム分析を行います。さらに、光学系の固有の柔軟性と堅牢性により、光学系は低侵襲外科手術に不可欠なものとなり、画像品質や信頼性を犠牲にすることなく、限られた解剖学的空間内でのイメージングプローブの正確な操作性を可能にします。

光ファイバー市場のトレンドは、デジタル インフラストラクチャの最新化、クラウド コンピューティングの拡大、継続的なネットワーク容量のアップグレードによってますます形作られています。通信事業者は、ストリーミング サービス、企業接続、モノのインターネット アプリケーションによる帯域幅消費の増加に対応するために、ファイバーの導入を加速しています。

シングルモード ファイバは、その優れた伝送効率と低い信号減衰により、長距離通信システムの主流を占め続けています。一方、マルチモード ソリューションは、より短い伝送距離が必要とされる企業のキャンパスやデータ センター内で広く導入され続けています。

さらに、光ファイバー技術の導入により、遠隔医療プラットフォームは、高解像度のビデオ会議と広大な地理的領域にわたる医療画像のシームレスなストリーミングを促進することにより、遠隔患者ケアに革命をもたらします。光ファイバー対応の遠隔医療ソリューションを通じて、医療機関は包括的な仮想診察を実施し、迅速な診断を提供し、より明確かつ詳細に患者の状態を遠隔監視することができます。

ハイパースケール データセンターへの投資の増加により、高性能の光接続の需要が高まっています。クラウド サービス プロバイダーは、人工知能、ビッグ データ分析、エッジ コンピューティング アプリケーションに対応するためにインフラストラクチャの容量を拡大し続けており、高度な光ファイバー ソリューションに対する需要が強化されています。

したがって、上記の要因が光ファイバー市場シェアを押し上げています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場成長の推進力

光ファイバーの導入を強化するためのデータセンターの拡張

デジタル コンテンツの急激な成長とクラウド サービスの普及により、世界規模でのデータ センターの設立と拡張が前例のないほど急増しています。この急増は、膨大なデータセットの継続的な生成、保存、配布によって支えられており、急成長するデジタル エコシステムに対応する堅牢なインフラストラクチャが必要です。データセンターが計算能力の複雑なハブに進化するにつれて、シームレスなデータ転送、アクセス、処理を促進するために高速接続の需要が最も重要になってきています。この製品は、データ伝送速度、帯域幅、信頼性の点で固有の利点を備えており、データ巨人内で増大する相互接続需要を満たすための典型的なソリューションとして登場しました。

光ファイバー市場の成長は、高速インターネットの需要の増加、通信ネットワークの拡大、世界的なデータトラフィックの増加によっても促進されています。政府と通信プロバイダーは、デジタル変革の取り組みをサポートし、都市部と地方の接続ギャップを埋めるために、ブロードバンド インフラストラクチャに多額の投資を行っています。これらの投資により、世界中で光ファイバーの導入に対する需要が引き続き強化されています。

データセンター エコシステム内での光学機器の導入は、インフラストラクチャの将来性を保証するだけでなく、より高いデータ レートとより低い遅延を目指す業界の軌道にも沿っています。データセンターがデジタル時代の中枢であり続ける中、高速接続への依存は技術的な必要性だけでなく、これらの重要なコンピューティングハブの競争力と回復力を確保する上で戦略的に不可欠です。

クラウド コンピューティングとハイパースケール データ センターは、光ファイバー接続に対する大きな需要を生み出しています。企業は、クラウド サービス、人工知能ワークロード、および大規模なデータ処理をサポートするために、高帯域幅、低遅延の通信システムを必要としています。光ファイバーは、こうした進化するデジタル インフラストラクチャの要件に対応するために必要な伝送速度と信頼性を提供します。

光ファイバーの採用も、産業オートメーション、ヘルスケア、航空宇宙、電力会社全体で加速しています。現代の製造施設では、リアルタイムの監視、自動化、運用効率を実現するために、高性能通信ネットワークへの依存度が高まっています。

したがって、上記の要因が光ファイバー市場の成長を推進しています。

市場の制約

市場の成長を妨げる限られたインフラ投資と代替技術

新興経済国では、堅牢な電気通信インフラストラクチャの構築に対する財源の配分が不十分であることが、光学機器の普及に対する大きな障害となっています。光ファイバー ネットワークの基礎を築くための投資が限られているため、高速インターネット接続の拡張は限られたものになります。光ファイバー技術には、ケーブルや関連機器の設置など、必要な物理インフラストラクチャの導入に多額の先行投資が必要です。これらの新興国は十分な財政的裏付けがないため、世界的な光ファイバーへの移行に遅れをとらず、効率の低い時代遅れの接続ソリューションに依存することになります。

光ファイバー市場は、長期にわたる強い需要にもかかわらず、いくつかの制約に直面しています。特に大規模なネットワーク拡張に多額の資本投資が必要な発展途上地域では、初期導入コストが高いことが依然として最も大きな障壁となっています。溝掘削、土木工事、特殊な機器に関連する設置費用により、プロジェクトはさらに複雑になります。

さらに、衛星ネットワーキングなどの無線テクノロジーの存在を特徴とする競争環境により、市場動向が複雑化しています。ワイヤレス テクノロジーは、その柔軟性と導入の容易さにより、高速インターネット アクセスを提供するための魅力的な代替手段となります。したがって、市場は、特に無線ソリューションの誘惑によりインフラ集約型の光ファイバーネットワークから注目と投資がそらされてしまう地域において、優位性を獲得することへの抵抗に直面しています。

光ファイバーのインフラストラクチャには、設置、テスト、メンテナンス、ネットワーク管理に熟練した技術者も必要です。専門的な技術分野における労働力不足は、プロジェクトの実行を遅らせ、ネットワーク事業者の運用コストを増加させる可能性があります。 既存の銅線ベースの通信システムとの競争は、特定の市場において新たな課題となっています。ファイバーは優れた帯域幅と信頼性を提供しますが、多くの組織は、交換コストと予算の制限により、従来のインフラストラクチャを引き続き使用しています。

市場機会

政府、企業、通信サービスプロバイダーがデジタルインフラへの投資を続ける中、光ファイバー市場は大きなチャンスをもたらしています。発展途上国全体でブロードバンド接続の取り組みを拡大することで、経済発展とデジタル インクルージョンをサポートするための光ファイバーの導入に対する大きな需要が生まれています。

クラウド コンピューティング、人工知能、エッジ コンピューティング インフラストラクチャの急速な成長は、長期的に大きなチャンスをもたらします。ハイパースケール データ センターの建設が増加するには、世界的なデータ トラフィックの継続的な増加をサポートできるスケーラブルな高帯域幅通信システムが必要です。

産業のデジタル化により、製造、エネルギー、輸送、ヘルスケアの各部門にわたってさらなる機会が生まれています。産業オートメーション、スマートインフラストラクチャ、および高い信頼性と低遅延を必要とするミッションクリティカルな通信アプリケーションをサポートするために、組織はますます光ファイバーネットワークを導入しています。

第 5 世代および将来の第 6 世代モバイル通信ネットワークへの世界的な移行により、ファイバー バックホール インフラストラクチャに対する持続的な需要が生み出されることが予想されます。電気通信事業者は、モバイル データ消費量の増加とネットワークの高密度化をサポートするために、ファイバー接続の拡張を継続します。

市場セグメンテーション分析

繊維種分析による

長距離・高速通信にグラスファイバー光を活用し事業の成長を加速

繊維の種類によって市場は次のように分類されます。プラスチックそしてガラス。

ガラス:

ガラスセグメントは、2026年に69.67%のシェアで市場を支配すると予想されており、ガラスはプラスチックよりも開口数が大きいため、より多くの光をシステムに取り込めるため、予測期間中に最も高い成長率で成長すると推定されています。また、ガラス繊維はより極端な温度でも使用され、湿気や腐食性の環境でも劣化することなく処理できます。ガラス光ファイバは、高い透過率と低い損失率により、主に長距離および高速通信用途に使用されます。

このセグメントは光ファイバー市場で最大のシェアを占めており、引き続き市場全体の成長の中心となっています。第 5 世代モバイル ネットワーク、企業接続、および国際ブロードバンド拡張への投資により、ガラス光ファイバーの長期的な需要が引き続き強化されています。

ガラス光ファイバーは、その優れた伝送効率、高帯域幅、長距離通信能力により、世界の光ファイバー市場を支配しています。これらのファイバーは、信頼性の高い大容量の接続が不可欠な最新の電気通信インフラストラクチャ、クラウド コンピューティング施設、およびハイパースケール データ センターのバックボーンを形成しています。

通信ネットワークが世界的に拡大するにつれて、ガラスから製造された光ファイバー ソリューションの需要は増加し続けています。グラスファイバーは、最小限の信号減衰でより高速な伝送速度をサポートするため、長距離ネットワーク、海底通信システム、大都市圏のブロードバンド インフラストラクチャに推奨されるケーブル タイプとなっています。高速インターネットとデジタル サービスに対する需要の高まりにより、その導入がさらに強化されています。

プラスチック:

プラスチック光学部品はガラスよりも開口部が狭く、過酷な環境に容易に耐えることができないため、プラスチックセグメントは大幅に成長すると推定されています。 これらの特徴により、プラスチック ファイバーはバックライトやトリム照明などの装飾および照明用途に適しています。

プラスチック光ファイバーは、その柔軟性、費用対効果、設置の容易さにより、光ファイバー市場の中で成長を遂げているセグメントです。これらのファイバーは、限られた距離での高速伝送で十分な短距離通信システム、自動車ネットワーク、産業オートメーション、家庭用電化製品に広く導入されています。軽量構造と電磁干渉に対する耐性により、動作の信頼性がさらに向上します。

メーカーが設置要件を簡素化した経済的なネットワーキング ソリューションを求める中、プラスチック材料をベースとした光ファイバーの採用が増加しています。プラスチック ファイバーは、ローカル エリア通信ネットワーク、車両接続、スマート ビルディング アプリケーションに特に適しています。伝送距離と帯域幅はガラス代替品よりも低いままですが、継続的な材料革新により性能が向上し、商業用途が拡大しています。

このセグメントは、特に設置の柔軟性が購入の重要な考慮事項となる産業および自動車環境において、導入量に大きく貢献します。現在進行中の技術の進歩により、新たな通信用途におけるプラスチック光ファイバーの段階的な拡大がサポートされると予想されます。

タイプ別分析

セグメントの成長を促進するためにデータセンター ネットワークへのマルチモード光ファイバーの採用が増加

タイプごとに、市場はシングルモードとマルチモードに分類されます。

マルチモード:

マルチモードセグメントは、2026 年の収益面で最大 51.65% のシェアを生み出すと予測されており、リーチの短いアプリケーションではシングルモードよりもマルチモードが費用対効果の高い選択肢であるため、予測期間中に最高の CAGR を記録すると予想されています。また、マルチモードには低消費電力機能があり、これは特にデータセンターの電力供給と冷却のコストを考慮する場合に重要です。

マルチモード ファイバーは、企業の建物、キャンパス、製造施設、データ センター内の短距離高速通信に広く利用されています。コア直径が大きいため、機器の調整が簡素化され、ローカルなネットワーキング環境の導入コストが削減されます。

企業のデジタル変革とクラウド コンピューティング インフラストラクチャへの投資の増加により、マルチモーダル通信システムの需要が増加しています。組織は、ローカル ネットワーク環境全体での高速内部接続、サーバー通信、およびデータ送信をサポートするためにマルチモード ファイバーに依存しています。

伝送距離はシングルモード ファイバよりも短くなりますが、マルチモード ソリューションは、エンタープライズおよび産業アプリケーション全体でのコスト効率の高い導入には引き続き不可欠です。伝送性能の継続的な改善により、予測期間全体を通じて需要が維持されると予想されます。

マルチモード光は、トランシーバーと電力/冷却の両方の観点から、大規模データセンターのコストを大幅に節約します。したがって、マルチモードは、通信範囲が 500 ~ 600 メートルのエンタープライズおよびデータセンター アプリケーションにとって最適なファイバーの選択肢となります。

シングルモード:

シングルモードセグメントは、予測期間中に着実に成長すると推定されています。シングルモード光学系は、レーザーベースのツールがより多くの熱を発生するため、設置と制御にコストがかかります。レーザーへの依存により、シングルモード ケーブルの汎用性が低下し、用途がより制限されます。

シングルモード ファイバーは、光ファイバー市場内で最も技術的に進んだセグメントを表します。高帯域幅、最小限の信号損失、優れた伝送性能を必要とする長距離通信システム向けに特別に設計されています。電気通信事業者、クラウド サービス プロバイダー、ハイパースケール データ センターは、急速に増加するデータ トラフィックをサポートするためにシングルモード インフラストラクチャを広範囲に展開しています。

大容量通信ネットワークに対する需要の高まりにより、シングルモード ファイバーの採用が引き続き強化されています。ブロードバンド インフラストラクチャ、国際海底ケーブル システム、および第 5 世代モバイル バックホール ネットワークの拡大が市場の成長をさらに支えています。継続的な技術の進歩により、設置効率とネットワークの信頼性も向上しました。

アプリケーション分析による

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

医療機器部門の成長を促進するため、医療現場での光ファイバーの利用を拡大

アプリケーションごとに市場は次のように分類されます。電気通信、自動車、医療機器、電力会社、航空宇宙および防衛、産業オートメーションおよび制御など。

医療機器:

医療機器セグメントは、これらの製品が医療現場で使用され、健康状態の監視に安全で、安定性と生体適合性があるため、予測期間中に最も高いCAGRで成長すると推定されています。光学医療センサーは、心臓血管検査、眼科、血管学、歯科などの医療現場でのさまざまな用途で認められています。

医療機器は、光ファイバー市場内で着実に拡大しているアプリケーションセグメントを表しています。光ファイバー技術は、内視鏡検査、低侵襲手術、画像診断、レーザー送達システム、および高度な医療機器で広く利用されています。高品質の光信号を極めて正確に伝送できるため、現代の医療環境には不可欠なものとなっています。

医療インフラへの投資の増加と低侵襲処置の採用の増加により、光ファイバー ソリューションの需要が引き続き強化されています。病院や医療機器メーカーは、正確な診断と患者の安全をサポートする信頼性の高い通信システムをますます重視しています。

ガラス繊維は不活性な素材であり、多くの化学薬品に耐性があるため、生体内および生体外での用途での使用に適しています。手術室には電磁干渉 (EMI) を発生させるさまざまな種類のツールがあるため、EMI の影響を受けないファイバーの使用は、この状況での生命維持およびミッション クリティカルな用途に信頼できます。

テレコム:

電子商取引、インターネット、マルチメディア、コンピュータ ネットワークなど、さまざまなソースからのデータ トラフィックの急増により、通信セグメントは 2026 年に 43.73% のシェアを獲得すると予想されており、膨大な量のデータを管理するために使用されるより高い帯域幅を処理できる伝送媒体が必要となり、これが通信インフラにおける光ファイバー ケーブルの需要を押し上げています。

電気通信は、ブロードバンド拡張、第 5 世代モバイル ネットワーク、および大容量通信インフラストラクチャへの継続的な投資によって推進され、光ファイバー市場内で最大のアプリケーション セグメントを表しています。ネットワーク事業者は、増大するインターネット トラフィック、クラウド サービス、デジタル通信要件をサポートするために、光ファイバー ソリューションを導入することが増えています。

高速インターネットに対する需要の高まり、通信ネットワークの拡大、モバイルデータ消費量の増加により、この分野全体への投資が強化され続けています。ファイバー インフラストラクチャは、将来のネットワークの拡張性をサポートしながら、信頼性の高い低遅延の接続を可能にします。

電気通信は引き続き光ファイバー市場の成長に大きく貢献しており、予測期間中も主導的な地位を維持すると予想されます。

自動車:

自動車業界では、高度な通信システム、自動運転プラットフォーム、インフォテインメント ソリューション、および車両ネットワーキング アプリケーションをサポートするために、光ファイバー テクノロジーの導入が進んでいます。光ファイバーは、接続が進む車両内の電磁干渉を軽減しながら、高速データ伝送を提供します。

先進運転支援システムと電気自動車技術の統合が進み、需要は引き続き強化されています。自動車の接続がより洗練されるにつれて、光ファイバーの導入は次世代の車両プラットフォーム全体に着実に拡大すると予想されます。

電力会社:

電力会社は、スマート グリッド インフラストラクチャ、変電所の自動化、送電監視、通信システムをサポートするために、光ファイバー ネットワークを導入することが増えています。光ファイバーは、電磁干渉に対する耐性を備えながら、安全な高速データ伝送を可能にするため、重要な公共事業の運用に最適です。

電力インフラの近代化の進展と再生可能エネルギー統合への投資の増加により、導入が促進され続けています。電力会社には、広範な伝送システムにわたるリアルタイムの監視と運用制御をサポートできる信頼性の高い通信ネットワークが必要です。

政府やエネルギープロバイダーが世界中でインテリジェントな電力インフラを拡大する中、このセグメントは引き続き光ファイバー市場規模に重要な貢献をしています。

航空宇宙と防衛:

航空宇宙および防衛分野は、光ファイバー市場の中でも価値の高いアプリケーション分野です。光ファイバー通信システムは、信頼性と高帯域幅が不可欠な航空機アビオニクス、軍用通信ネットワーク、監視システム、ナビゲーション機器、防衛電子機器で広く利用されています。

防衛近代化プログラムの増加と先進的な航空宇宙技術への投資の増加により、需要は引き続き強化されています。光ファイバーは、ミッションクリティカルな環境に必要な軽量構造、電磁干渉に対する耐性、安全な高速通信機能を提供します。

導入量は依然として電気通信に比べて少ないものの、このセグメントは全体の市場価値と技術の進歩に大きく貢献しています。

産業用オートメーションと制御:

メーカーがデジタル変革への取り組みを加速するにつれて、産業用オートメーションおよび制御アプリケーションでは光ファイバー技術の採用が進んでいます。現代の生産施設には、産業用ロボット、機械自動化、プロセス監視、およびリアルタイムの運用制御をサポートできる高速通信ネットワークが必要です。

インダストリー 4.0 テクノロジーとスマート製造ソリューションの導入の増加により、信頼性の高い光ファイバー接続に対する需要が高まっています。高帯域幅の伝送により、生産設備間の中断のない通信がサポートされると同時に、運用効率とシステムの信頼性が向上します。

このセグメントは今後も最も急速に成長するアプリケーション分野の 1 つであり、製造業全体にわたる長期的な光ファイバー市場の成長を強化すると予想されます。

その他:

他のアプリケーション分野には、石油とガス、鉄道インフラ、海洋通信、放送、セキュリティ システム、教育、科学研究などがあります。これらの業界では、通信パフォーマンス、動作信頼性、データ伝送容量を向上させるために、光ファイバー技術の利用が増えています。

複数の分野にわたるデジタル化の進展により、従来の通信インフラを超えて光ファイバーの採用が拡大し続けています。スマート シティ、インテリジェントな交通機関、接続されたインフラストラクチャに関連する新たなアプリケーションは、さらなる収益機会を生み出しています。

継続的な技術革新、通信要件の拡大、デジタルインフラストラクチャへの投資の増加により、これらの新興アプリケーションセグメント全体の需要が強化され、予測期間を通じて光ファイバー市場の持続的な成長がサポートされると予想されます。

地域の洞察

光ファイバー市場は、北米、南米、ヨーロッパ、中東とアフリカ、アジア太平洋を含む地域全体で調査されています。これらの地域はさらに主要国に分類されます。

北米光ファイバー市場分析:

North America Fiber Optics Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

2025 年、北米は世界市場シェアの 38.70% を保持し、評価額は 34 億 7,000 万米ドルに達し、2026 年には 37 億 4,000 万米ドルに成長すると予測されています。政府は、経済成長と世界競争力にとって光製品の重要性を認識し、光ファイバーインフラの拡大を促進し、資金を提供する措置を講じています。

北米は、大規模なブロードバンドの近代化、データセンターの拡大、高速インターネットの需要の増加に支えられ、光ファイバー市場で主導的な地位を維持しています。通信プロバイダーは、クラウド コンピューティングと第 5 世代の展開をサポートするために、高度な通信ネットワークへの投資を続けています。強力なデジタルインフラストラクチャ、有利な投資環境、継続的な技術革新は、地域の光ファイバー市場の成長と長期的な競争力に大きく貢献しています。

米国光ファイバー市場:

北米では、高速インターネット アクセスの需要の増加により、米国が収益の面でより大きな市場シェアを示しています。米国市場は、2026 年までに 23 億 6,000 万米ドルに達すると予測されています。米国は、ブロードバンド インフラストラクチャ、ハイパースケール データセンター、通信システムへの大規模投資を通じて、北米の光ファイバー市場を支配しています。

電気通信、ヘルスケア、産業オートメーション、エンタープライズ ネットワーキングにおける光ファイバーの採用の増加により、市場の拡大が強化され続けています。光ファイバー接続、クラウド コンピューティング サービス、および高帯域幅通信に対する需要の高まりが、全国的な光ファイバー市場の持続的な成長を支えています。

米国政府は、ファイバーインフラストラクチャを拡張するためのいくつかの取り組みを開始しました。

- コネクト・アメリカ基金:Connect America Fund (CAF) は、米国内の十分なサービスが提供されていない地域へのブロードバンド アクセスを拡大するために、2019 年に連邦通信委員会 (FCC) によって管理される連邦プログラムです。。 CAFは、地方や遠隔地での光ファイバーネットワークの展開を支援するために数十億ドルの資金を割り当て、デジタル格差を埋め、すべてのアメリカ人が高速インターネットにアクセスできるように支援しています。

アジア太平洋の光ファイバー市場分析:

アジア太平洋地域は2025年に約19億9,000万米ドルを世界市場にもたらし、22.20%のシェアを占め、2026年には22億3,000万米ドルに達すると予想されています。アジア太平洋地域は技術変革を遂げているため、予測期間中に最高のCAGRで成長すると予想されています。 モノのインターネット (IoT)統合、スマートシティの強調、医療システムの進歩。

アジア太平洋地域は、急速な都市化、通信ネットワークの拡大、デジタルインフラへの投資の増加に支えられ、急速に成長している光ファイバー市場を代表しています。この地域の国々は、ブロードバンド接続、クラウド コンピューティング施設、データ センターの強化を続けています。強力な製造能力、電気通信投資の増加、高速インターネットの需要の増加は、光ファイバー市場の成長と地域のリーダーシップに大きく貢献しています。

この地域は、高密度波長分割多重 (DWDM) や波長分割多重などの最先端技術の採用が増加していることにより、成長を遂げています。これらのテクノロジーは、単一のファイバー上で複数の光波長を伝送することでデータ容量を向上させます。日本市場は2026年までに4.1億ドル、中国市場は2026年までに8.2億ドル、インド市場は2026年までに2.8億ドルに達すると予測されています。

この地域の海中での光ファイバーの使用が増加し、国家間の接続が改善されました。アジア-アフリカ-ヨーロッパ 1 (AAE-1) 海底ケーブル システムによって実証された海底光ファイバー ケーブルの展開は、アジア、ヨーロッパ、中東、アフリカの複数の国を接続する約 25,000 キロメートルをカバーしています。

日本の光ファイバー市場:

日本の光ファイバー市場は、高度な通信インフラ、ブロードバンドの高い普及率、継続的な技術革新の恩恵を受けています。同国は、通信システム、産業オートメーション、ヘルスケア、クラウド コンピューティング インフラストラクチャへの投資を続けています。高帯域幅接続とスマート製造ソリューションに対する需要の高まりは、市場の拡大をサポートすると同時に、アジア太平洋の光ファイバー業界における日本の戦略的地位を強化します。

中国光ファイバー市場:

中国は、広範な通信投資と強力な製造能力により、世界最大の光ファイバー市場の一つを代表しています。ブロードバンド インフラストラクチャの急速な展開、データ センターの拡大、クラウド コンピューティングの採用の増加により、需要が引き続き増加しています。国内の生産能力、技術の進歩、通信ネットワークの拡大の拡大により、世界の光ファイバー市場の規模と競争力に対する中国の貢献は大幅に強化されています。

ヨーロッパの光ファイバー市場分析:

欧州市場は2025年に21億3,000万米ドルに達し、総市場収益の23.80%を占め、2026年には23億3,000万米ドルに達すると予測されています。さまざまなテクノロジーの採用が増加し、接続された世界のニーズが急増しているため、光ファイバーは欧州の商業および住宅ユーザーにとって究極の選択肢となっています。

ヨーロッパは、デジタルインフラストラクチャの近代化とブロードバンド接続の取り組みの拡大によって推進され、成熟した光ファイバー市場を代表しています。政府と民間事業者は、高速インターネット アクセスと企業接続を改善するために、通信ネットワークへの投資を続けています。産業オートメーション、電気通信、クラウド コンピューティング インフラストラクチャ全体にわたる導入の増加により、地域の需要が強化され、欧州の主要経済国全体で光ファイバー市場の安定した成長を支えています。

また、超高速インターネット接続により、在宅勤務が可能になり、電子商取引の需要が急増し、観光部門が成長し、教育施設や医療施設が変革されます。フランス、ドイツなどの地方自治体にとって、高速ブロードバンドは地方経済に勢いを与え、競争力を強化する魅力の中心となっています。英国市場は2026年までに5億6,000万米ドルに達すると予測されており、ドイツ市場は2026年までに6億8,000万米ドルに達すると予測されています。

ドイツの光ファイバー市場:

ドイツは、その強力な産業能力と継続的なデジタル変革への取り組みにより、欧州の光ファイバー市場で重要な役割を果たしています。ブロードバンドの拡張、産業オートメーション、通信システムへの投資が市場の発展を支え続けています。製造、自動車、エンタープライズ部門にわたる導入の拡大により、高帯域幅の光ネットワークの需要が強化され、地域の光ファイバー市場シェアとイノベーションに大きく貢献しています。

英国の光ファイバー市場:

英国の光ファイバー市場は、全国的なブロードバンドインフラストラクチャと次世代通信ネットワークへの投資の増加により、着実に拡大しています。電気通信プロバイダーは、デジタル接続とエンタープライズ サービスを向上させるために、ファイバーの導入を加速し続けています。クラウド コンピューティングの導入の拡大、データ センターの拡大、政府支援のインフラストラクチャ プログラムは、国家のデジタル競争力を強化しながら、長期的な光ファイバー市場の成長を支えています。

ラテンアメリカ光ファイバー市場分析

2025 年にラテンアメリカは 8 億 2,000 万米ドルを生み出し、世界市場収益の 9.10% に貢献し、2026 年には 8 億 9 千万米ドルに成長すると予測されています。政府や電気通信プロバイダーが都市部と農村部にブロードバンド接続を拡大するにつれて、ラテンアメリカでは光ファイバー市場が着実に成長しています。通信ネットワーク、企業のデジタル化、クラウド コンピューティング インフラストラクチャへの投資の増加が市場の発展を支えています。信頼性の高い高速インターネットに対する需要の高まりとデジタル インフラストラクチャの改善により、地域市場全体に長期的な機会が生まれ続けています。

南米、中東、アフリカ

UAE、ブラジルなどの国々の政府が特に光ネットワークに重点を置いた通信インフラの拡張と近代化に多額の投資を行っているため、南米、中東、アフリカは大幅な成長を遂げています。中東およびアフリカ地域は、2025 年に世界市場の 6.30% を獲得し、5 億 6 千万米ドルの収益を生み出し、2026 年には 6 億 2 億米ドルに達すると予測されています。大手通信会社やインターネット サービス プロバイダーは、増大する帯域幅要件に対応し、強化されたサービスを提供するために、光ファイバー ケーブル ネットワークに投資しています。

中東とアフリカの光ファイバー市場は、ブロードバンドインフラストラクチャ、通信システム、スマートシティ開発への投資の増加により拡大しています。政府は、経済の多様化とクラウド コンピューティングの導入をサポートするためにデジタル接続を強化し続けています。電気通信投資の増加、企業ネットワークの拡大、光ファイバーインフラストラクチャの需要の増大が、地域市場の持続的な成長に貢献しています。

競争環境

大手企業は先進技術の導入に注力し、市場での地位を強化し存在感を高める

光ファイバー市場のプレーヤーは、エッジ コンピューティング、AI、IoT、およびクラウド分析最新の高帯域幅光ファイバー ケーブルを発売し展開する傾向にあります。データセンターに光ファイバーケーブルを導入することで、市場プレーヤーは中核となるビジネス能力を拡大し、追加の収益を生み出し、信頼性と拡張性の向上を促進できるようになりました。 Heraeus Group、Corning Incorporated、Prysmian Group、CommScope Holding Company, Inc.、OFS Fitel, LLC、Rosendahl Nextrom GmbH などの主要企業は、効率性を高め、二酸化炭素排出量を削減するために、次世代の高速テクノロジーを実質的に統合しています。

世界の光ファイバー市場は、確立されたケーブルメーカー、光部品サプライヤー、通信インフラストラクチャープロバイダー間の激しい競争によって特徴付けられています。市場参加者は、技術革新、生産能力の拡大、戦略的買収、多様化した製品ポートフォリオを通じて競争します。通信、クラウド コンピューティング、データ センター、産業アプリケーションにわたる光ファイバー接続に対する需要の増加により、競争環境は引き続き再構築され、高度な製造能力への持続的な投資が促進されています。

大手企業は、世界的な製造ネットワークと継続的な製品革新を通じて、強力な市場地位を維持しています。これらの企業は、より高い帯域幅、耐久性の向上、導入の簡素化を実現できる高度なケーブルタイプのソリューションの開発に重点を置いています。

研究開発は依然として競争戦略の中心です。メーカーは、進化する通信システムをサポートするために、次世代のシングルモード ファイバー、曲げに影響されない光ファイバー、超低損失伝送技術、高密度ケーブル設計に投資しています。第 5 世代 (5G) インフラストラクチャ、ファイバー・ツー・ザ・ホーム (FTTH) 導入、ハイパースケール データセンターへの投資の増加により、製品開発がさらに加速しています。

戦略的パートナーシップ、買収、長期供給契約により、市場での地位が強化され続けています。企業は通信事業者、クラウド サービス プロバイダー、政府と協力してブロードバンド インフラストラクチャとデジタル接続を拡大しています。アジア太平洋、北米、ラテンアメリカ、中東にわたる高成長市場への地理的拡大も引き続き優先事項です。

分析された上位光ファイバー企業:

- ヘレウス グループ (ドイツ)

- コーニング社(米国)

- プリズミアン グループ (イタリア)

- 信越化学工業株式会社(日本)

- ノキア コーポレーション (フィンランド)

- ローゼンダール ネクストロム GmbH(オーストリア)

- フォラン(フランス)

- コムスコープホールディングス株式会社(私たち。)

- PI (Physik Instrumente) L.P. (ドイツ)

- OFS フィテル LLC(私たち。)

光ファイバー業界の最新の動向:

- 2024 年 1 月:PI は、機械的アライメント システムの範囲を拡大し、製品の品質保証、組み立て、梱包のサポートを強化しました。シリコンフォトニクス (SiPh)チップス。同社はまた、Photonics West 2024でエアベアリングステージやエントリーレベルのシステムなどの新しいソリューションを展示し、光集積回路、光ファイバー、レンズのアライメント要件を強化する世界の顧客を支援しました。

- 2025 年 3 月:Prysmian Group は、中空コア光ファイバーを製造するために Relativity Networks と戦略的提携を結び、人工知能 (AI) インフラストラクチャおよびハイパースケール データセンター向けの次世代光ネットワーキングを加速し、中空コア ファイバー技術を利用して遅延を削減し、高帯域幅のデータ伝送を改善しました。

- 2025 年 3 月:Corning Incorporated は、ハイパースケール データセンター接続のための GlassWorks AI ポートフォリオを立ち上げ、AI 主導のクラウド コンピューティング環境の光インフラストラクチャを強化し、高密度光ファイバー、接続ハードウェア、ネットワーク プランニング、展開ソリューションを統合しました。

- 2025 年 4 月:ノキアは、ボーダフォン・アイデアの光トランスポート・ネットワークをインド全土に拡張し、全国的な通信ネットワークとブロードバンド容量を強化し、第5世代(5G)バックホールと高速データ伝送をサポートする大容量光トランスポート・ソリューションを導入した。

- 2025 年 8 月:アンフェノール コーポレーションは、コムスコープのコネクティビティおよびケーブル ソリューション事業の買収を発表しました。これにより、同社の光ファイバー接続ポートフォリオと通信インフラストラクチャ機能が拡張され、ブロードバンド、エンタープライズ、ワイヤレス ネットワーク、および AI 駆動型データセンター向けの光ファイバー相互接続テクノロジーが追加されました。

- 2026 年 1 月:住友電気工業は、通信事業者やハイパースケールデータセンターからの世界的な需要の増加に対応するため、光ファイバーおよび光ファイバーケーブル製品の生産能力を拡大し、高性能シングルモード光ファイバーおよび高度な通信ネットワークソリューションの製造能力を強化しました。

レポートの範囲

光ファイバー市場レポートは、市場の詳細な分析を提供し、主要企業、製品タイプ、製品の主要なアプリケーションなどの重要な側面に焦点を当てています。さらに、このレポートは市場動向に関する洞察を提供し、競争環境を強調します。上記の要因に加えて、レポートには、近年の市場の成長に貢献したいくつかの要因が含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

|

属性 |

詳細 |

|

学習期間 |

2021~2034年 |

|

基準年 |

2025年 |

|

推定年 |

2026年 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021-2024 |

|

成長率 |

2026 年から 2034 年までの CAGR は 10.10% |

|

ユニット |

価値 (10億米ドル) |

|

セグメンテーション |

ファイバーの種類別

タイプ別

用途別

地域別

|

よくある質問

市場は2034年までに211億6,000万米ドルに達すると予測されています。

2025 年の市場規模は 89 億 6,000 万米ドルと推定されています。

市場は、予測期間中に10.10%のCAGRで成長すると予測されています。

ガラスセグメントは市場シェアの点で市場をリードすると予想されています。

市場の成長を促進するためのデータセンターの拡張

Corning Incorporated、Heraeus Group、Prysmian Group、OFS Fitel, LLC、Nokia Corporation が市場のトッププレーヤーです。

北米が最高の市場シェアを保持しました。

用途別では、医療機器セグメントが予測期間中に最も高いCAGRで成長すると予想されます。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 120

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート