承認ジェネリック市場規模、シェアおよび業界分析、治療分野別(心臓血管、中枢神経系、抗感染症薬、腫瘍学および支持療法、内分泌および代謝、呼吸器、その他)、投与経路別(経口、非経口、局所、吸入など)、流通チャネル別(小売薬局、病院薬局、オンライン薬局など)および地域予測、 2026~2034年

オーソライズドジェネリック市場規模と今後の見通し

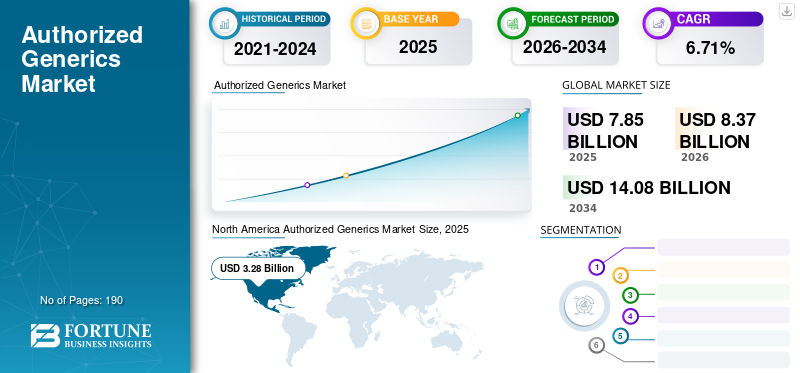

2025年の認可ジェネリック市場規模は78億5,000万米ドルと推定されています。市場は2026年の83億7,000万米ドルから2034年までに140億8,000万米ドルに成長すると予測されており、予測期間中に6.71%のCAGRを示します。北米は、2025 年に 41.78% の市場シェアを獲得し、認可ジェネリック市場を独占しました。

ブランド薬が独占権を失った後、製薬会社が医薬品ライフサイクル管理戦略としてオーソライズドジェネリックを採用する動きが増えており、市場は着実な成長を遂げる態勢が整っている。この戦略は、企業が医療費を削減しながら処方量の一部を保護するのに役立ちます。これにより、患者のアクセスが向上し、より手頃な価格の治療オプションが提供されます。さらに、成熟した医薬品分野における価格圧力の上昇により、多くの先発企業やジェネリックパートナーがこれらの発売を高価値の治療薬全体に拡大するよう促されています。その結果、市場は商業的に重要な架け橋として発展しています。ブランドジェネリック。

- たとえば、2026年3月、Hikma Pharmaceuticals PLCは、その完全子会社であるHikma Pharmaceuticals USA Inc.とともに、米国の患者向けにNucynta ER(タペンタドール)の延長放出認可ジェネリック版を発売しました。

さらに、Prasco, LLC、Teva Pharmaceutical Industries Ltd.、Sandoz AG、Pfizer Inc などのヘルスケア業界の大手企業は、市場での製品を拡大しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

認可されたジェネリック医薬品の市場動向

ライフサイクル管理戦略としての承認されたジェネリック医薬品の使用の増加が顕著な市場トレンドである

市場における顕著な世界的な傾向は、ライフサイクル管理戦略として認可されたジェネリック医薬品の使用が増加していることです。ブランド医薬品メーカーが独占権を失った後に収益を保護するためのさまざまな方法を模索する中、認可されたジェネリック医薬品の代替品が増えています。企業は自社ブランド製品の認可されたジェネリック版を導入します。これは、独立したジェネリック競合他社に完全に移行するであろう市場の一部を維持するのに役立ちます。このような開発戦略は、処方箋の量を守り、支払者や薬局チャネルとの関係を維持し、価格に敏感な需要により効果的に対応するのに役立ち、成熟した医薬品カテゴリーでの手頃な価格を改善しながら、重要な商業ツールとなっています。これらの利点を強調して、多くの企業は、医薬品の独占期間の喪失に伴う多数の認可されたジェネリック医薬品の発売に焦点を当てています。

- たとえば、2025 年 10 月に、ルパン リミテッドは米国でラヴィッチ (グリセロール フェニル酪酸) 経口液、1.1 g/mL の認可ジェネリック版を発売しました。グリセロール フェニル酪酸経口液、1.1 g/mL は、食事性タンパク質制限や食事制限では管理できない尿素サイクル障害 (UCD) 患者の慢性管理に適応されています。アミノ酸サプリメントだけでも。

市場ダイナミクス

市場の推進力

無料サンプルをダウンロード このレポートについて詳しく知るために。

低価格の処方薬に対する需要の高まりが市場の成長を牽引

低価格の処方薬に対する需要の高まりが、認定ジェネリック市場の成長を推進しています。医療システムは治療費削減の圧力にさらされ続けており、需要が高まっています。ブランド薬が独占権を失った場合、オーソライズド・ジェネリックによって企業は同じ承認薬をより低価格で導入できるようになり、手頃な価格が向上します。これにより、コスト感度が高く、長期的な治療需要が安定している成熟した治療分野において強力な価値提案が生まれます。その結果、より手頃な価格のブランド同等医薬品に対する嗜好が高まり、市場全体で認可されたジェネリック医薬品の採用が拡大しています。さらに、主要企業は市場での地位を強化するために規制当局の承認と新製品の発売に注力しています。

- たとえば、2024 年 6 月、Teva Pharmaceuticals, Inc. は、米国で Victoza1 (リラグルチド注射剤 1.8mg) の認可ジェネリックを発売しました。この開発により、同社の複雑なジェネリック医薬品ポートフォリオが強化されました。

市場の制約

特許切れ医薬品カテゴリーの急速な価格下落が市場の成長を制限

市場における主な制約は、価格が侵食されたカテゴリーの商業的魅力が限られていることです。分子の複数の低価格バージョンが市場に投入されると、価格が急速に下落する可能性があり、ブランドにリンクされた認定ジェネリック医薬品と他のジェネリック医薬品の参加者の両方の収益性が低下します。利益率が狭くなるにつれ、メーカーは、特に価格競争が激しい成熟したカテゴリーにおいて、発売する製品やサポートを継続する製品についてより厳選するようになる可能性があります。これにより、供給インセンティブが弱まり、ポートフォリオの拡大が減少し、最終的には市場全体の成長ペースが抑制される可能性があります。

- 例えば、2024年7月、フィアース・ファーマ社は、業界には価格設定の柔軟性がほとんどなく、サプライチェーンの回復力も限られているため、医薬品関税がジェネリック医薬品メーカーに不当に影響を与えていると報告した。記事は、ジェネリック医薬品は利幅が薄いため、さらなるコスト圧力が市場の持続可能性を弱め、供給を混乱させる可能性があると指摘した。

市場機会

ブランド医薬品の独占性の喪失が市場に新たな成長の機会を生み出す

特許期間または独占期間の終了を迎えるブランド医薬品の数が増加しているため、市場は新たな成長の機会を目の当たりにしています。これが起こると、先発企業は独立したジェネリック競合他社に市場を完全に奪われるのではなく、処方量のシェアと商業的存在感を維持する方法を模索します。オーソライズド・ジェネリックは、同じ承認された製品をノンブランドのラベルで低価格で販売できるようにすることでこれを支援し、製品の商業寿命を延長しながら手頃な価格を向上させます。その結果、今後重要な治療分野全体で独占権が失われることにより、企業にとっては認可されたジェネリックポートフォリオを拡大し、独占後の収益戦略を強化する新たな機会が開かれています。

- たとえば、2022 年 5 月に GSK plc は、吸入喘息治療薬である Flovent HFA (プロピオン酸フルチカゾン) の認可ジェネリックを発売しました。 AGはブランドと同じ商品です。ブランド製品の特許期間が終了したため、別の会社 (Prasco) を通じて患者が利用できるようになりました。このような発展は市場の成長を促進します。

市場の課題

独占後の激しい価格競争が市場の長期的な収益性を脅かす

市場の主な課題は、独占後の価格競争の激化です。認定ジェネリックは、オリジナルのブランド製品だけでなく、独立したジェネリック製造業者や積極的なチャネル価格設定とも競合します。これにより、処方箋あたりの収益が減少し、収益性が狭まり、企業がすべての対象分子にわたって認可されたジェネリック製品のポートフォリオを拡大し続けることが困難になります。その結果、メーカーは選択を続ける傾向があり、市場全体の成長ペースが制限されます。

- 例えば、2025年6月、『ジェネリック医薬品不足を緩和するアプローチとしての金融証券化』と題したヘルス・アフェアフロントの記事は、医薬品価格を損益分岐点に近づけることでサプライヤーを市場から追い出し、サプライチェーンの統合と堅牢性の喪失につながる可能性があると説明した。このような要因は、激しい価格圧力が利益の低い特許切れ市場の長期的な存続可能性をいかに弱める可能性があるかを裏付けています。

セグメンテーション分析

治療領域別

高い病気有病率と長期介護の負担が心血管セグメントの成長につながる

治療分野に基づいて、市場は心血管、CNS、抗感染症、腫瘍学および支持療法、内分泌および代謝、呼吸器などに分類されます。

これらの中で、循環器分野は認可されたジェネリック医薬品市場で最も高いシェアを保持しました。これらは長期にわたる治療負担が大きく、幅広い患者集団にわたって継続的な薬物使用が必要となります。これにより、確立された分子の処方量が多くなり、この治療領域がブランドの独占終了後の認可されたジェネリック戦略に適したものになります。その結果、高い病気の有病率、繰り返しの補充需要、そして強い手頃な価格圧力が組み合わさって、心臓血管治療が市場で主要なシェアを占めるのに役立っています。

- たとえば、2023年5月、プラスコは、Farxiga (ダパグリフロジン) 錠剤とXigduo XR (ダパグリフロジン/メトホルミン徐放) 錠剤の認可ジェネリックがプラスコから入手可能になったと発表しました。ダパグリフロジンは、特に心不全および関連する慢性心臓代謝ケアにおいて、心臓血管と代謝に重要な関連性を持っています。このような発展は部門別の成長を促進すると予想されます。

腫瘍学および支持療法セグメントは、予測期間中に 8.39% の CAGR で成長すると予想されます。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

投与経路別

飲みやすさと長期の外来治療で口腔部分の成長を促進する効果

投与経路に基づいて、市場は経口、非経口、局所、吸入などに分類されます。

2025 年には、経口薬は患者にとって服用しやすく、長期の外来治療に実用的であり、一般に複雑な注射薬や吸入薬よりも大量のジェネリック流通に適しているため、経口薬セグメントが市場を支配しました。これにより、アドヒアランスが向上し、調剤が簡素化され、日常的な慢性治療環境における代替品の拡大がサポートされます。多くの確立されたブランド医薬品が錠剤、カプセル、または経口液体製剤の独占権の喪失に直面しているため、企業はまた、認可されたジェネリック医薬品の発売において経口製剤が商業的に魅力的であると考えています。その結果、経口ルートは患者の受け入れが強化され、処方者間での親密度が高まり、チャネルの切り替えが容易になるという利点があり、市場をリードするのに役立ちます。

- たとえば、2023年7月、アムニールは米国でザイレム(オキシベートナトリウム)経口液剤の認可ジェネリックを発売した。この開発は、経口製剤が外来患者の慢性的な使用や幅広い患者アクセスに適しているため、経口製剤が認可ジェネリック商品化の好ましいルートであり続けていることを反映している。

吸入セグメントは、予測期間中に 8.01% の CAGR で成長すると予測されています。

流通チャネル別

小売薬局の広大な流通ネットワークがセグメントの優位性につながる

流通チャネルに基づいて、市場は小売薬局、病院薬局、オンライン薬局などに分類されます。

流通チャネル別に見ると、小売薬局が市場で最大のシェアを占めました。認可されたジェネリック医薬品として支配的なこのセグメントは、患者が日常の外来処方箋を記入する主流のジェネリック取引チャネルで競争できるように設計されています。慢性心血管薬、中枢神経系薬、内分泌薬、および抗感染症薬は病院の外で調剤されることが多く、その結果、認可されたジェネリック医薬品の大部分を小売薬局が取り扱うことになります。その結果、小売薬局は毎日の処方箋の履行に最も近く、定期的に大量の患者が訪れるため、最大の需要を獲得します。

- たとえば、2023年1月、ファイザー社の子会社であるグリーンストーン社とローマン社は、承認されたバイアグラのジェネリック版(クエン酸シルデナフィル)へのアクセスをローマン会員に提供する供給契約を発表した。この開発により、患者は全国規模のデジタル診療所とオンラインにアクセスできるようになりました。薬局医療提供の利便性と質を高める統合プラットフォームを通じて、特定の男性の健康状態に対応します。

オンライン薬局セグメントは、調査期間中に 8.23% の CAGR で成長すると予測されています。

認可ジェネリック市場の地域別展望

地理的に、市場はヨーロッパ、北アメリカ、アジア太平洋、ラテンアメリカ、中東およびアフリカに分類されます。

北米

North America Authorized Generics Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は 2024 年に 31 億米ドルで圧倒的なシェアを維持し、2025 年も 32 億 8000 万米ドルで主導的な地位を維持しました。米国とカナダには大規模で成熟したブランド医薬品市場があり、独占権の喪失イベントが頻繁に発生し、支払者がコスト削減に非常に重点を置いているため、この市場は力強く成長しています。また、地域全体の良好な環境が市場の成長を促進します。

米国の認可されたジェネリック医薬品市場

北米の多大な貢献を考慮すると、米国市場は 2026 年に約 32 億 4,000 万米ドルと推定され、世界市場の約 38.70% を占めます。

ヨーロッパ

ヨーロッパは今後数年間に5.83%で成長し、全地域の中で2番目に高く、2026年までに評価額19億8,000万米ドルに達すると予測されています。ジェネリック医薬品がすでに医療システムに組み込まれており、政府が手頃な価格の医薬品の使用を拡大するために価格設定、入札、代替の枠組みを使い続けているため、市場は成長しています。

英国の認可されたジェネリック医薬品市場

英国市場は 2026 年に約 3 億 8,000 万米ドルと推定されており、世界市場の約 4.53% を占めます。

ドイツの認可されたジェネリック医薬品市場

ドイツの市場は、2026 年に約 4 億 2,000 万米ドルに達すると予測されており、これは世界市場の約 4.96% に相当します。

アジア太平洋地域

アジア太平洋地域は、2026 年に 16 億米ドルに達し、市場で 3 番目に大きい地域の地位を確保すると推定されています。特に慢性疾患の負担が増大している人口の多い国では、政府がより安価な医薬品へのアクセスと広範なジェネリック医薬品の摂取を積極的に推進しているため、市場は成長しています。

日本の承認されたジェネリック医薬品市場

2026 年の日本市場は約 2 億 3,000 万ドルと推定され、世界市場の約 2.77% を占めます。

中国の認可されたジェネリック医薬品市場

中国市場は世界最大の市場の一つになると予測されており、2026年の収益は約3億8000万米ドルと推定され、世界売上の約4.59%を占める。

インドの認可されたジェネリック市場

2026 年のインド市場は約 4 億 7,000 万米ドルと推定され、世界収益の約 5.63% を占めます。

ラテンアメリカ、中東、アフリカ

ラテンアメリカ、中東、アフリカ地域は、予測期間中にこの市場空間で緩やかな成長を遂げると予想されます。ラテンアメリカの市場は、2026年に6億3,000万米ドルに達すると推定されています。この地域の成長は、必須医薬品へのアクセスの改善、調達の強化、コスト効率の高い医薬品供給のサポートに重点を置いている政府や地域保健機関によって推進されています。中東とアフリカでは、GCC は 2026 年に 2 億 5,000 万米ドルに達すると予想されています。

南アフリカの認可されたジェネリック医薬品市場

南アフリカ市場は、2026 年までに約 1 億 1,000 万米ドルに達すると予測されており、世界収益の約 1.33% を占めます。

競争環境

主要な業界プレーヤー

市場競争を促進する主要企業による新製品発売

世界の認定ジェネリック市場は高度に統合されており、Prasco, LLC、Teva Pharmaceutical Industries Ltd.、Sandoz AG、Pfizer Inc、Lupin Limited、Hikma Pharmaceuticals PLC などの企業が大きな市場シェアを保持しています。戦略的パートナーシップ、新製品の発売、この分野への投資の増加が、これらの企業の市場シェアの拡大を推進しています。

- たとえば、2025 年 12 月に、Amneal Pharmaceuticals, Inc. は米国 FDA から硫酸アルブテロール吸入エアロゾル (1 作動あたり 90 mcg) の承認を取得しました。この製品は、Teva Respiratory LLC の登録商標である PROAIR HFA (硫酸アルブテロール吸入エアロゾル) のジェネリック同等品です。

世界市場におけるその他の注目すべきプレーヤーには、Amneal Pharmaceuticals, Inc.、Padagis LLC、GSK plc などがあります。これらの企業は、世界的な予測期間中に自社の地位を強化するために、戦略的提携と新製品の発売を優先すると予想されます。

プロファイルされた主要な認可ジェネリック企業のリスト

- プラスコLLC(米国)

- テバ・ファーマシューティカル・インダストリーズ株式会社(イスラエル)

- Sandoz AG (スイス)

- ファイザー社(米国)

- ルパン リミテッド(インド)

- Hikma Pharmaceuticals PLC (英国)

- アンニール・ファーマシューティカルズ株式会社(私たち。)

- パダジスLLC(米国)

- GSK株式会社(イギリス)

- ヴィアトリス株式会社(私たち。)

主要な産業の発展

- 2026 年 4 月:大手ジェネリック製薬会社である Accord Healthcare, Inc. は、手頃な価格の医薬品へのアクセスの改善に取り組んでおり、12.5 mg、25 mg、および 50 mg の強度のヒドロクロロチアジド錠 (USP) を再発売しました。

- 2026 年 2 月:ルパンは、Bausch Health の Apriso (メサラミン徐放カプセル 0.375 g) の認可ジェネリック版の米国での発売を発表しました。

- 12月2025年:Amneal Pharmaceuticals, Inc. は、硫酸アルブテロール吸入エアロゾル (1 作動あたり 90 mcg) について米国 FDA から承認を受けました。この製品は、Teva Respiratory LLC の登録商標である PROAIR HFA (硫酸アルブテロール吸入エアロゾル) のジェネリック同等品です。

- 2022 年 11 月:プラスコ・ラボラトリーズは、ジオプタン(タフルプロスト点眼液)0.0015%の認可ジェネリックを発売しました。このソリューションは、Théa Pharma, Inc. と提携して同社が初めて発売する認可されたジェネリック医薬品です。

- 2021 年 3 月:Sandoz Inc.は、Kindeva社の呼吸器吸入薬Proventil HFA(硫酸アルブテロール)吸入エアロゾルのブランドおよび認可ジェネリックの商業販売権のライセンスを取得したことを発表した。ドラッグデリバリー、製品を供給する世界的な受託開発および製造組織。

レポートの範囲

このレポートは、世界の認可ジェネリック市場の詳細な評価を提供し、主要な治療分野、製品アクセスチャネル、独占後の商業化戦略にわたる進化する傾向をカバーしています。ブランド製品の価値を保護し、低コストでのアクセスを拡大し、特許失効後の価格圧力に対応するために、製薬会社がどのようにオーソライズドジェネリックを使用しているかを分析します。この研究はまた、治療分野、投与経路、流通チャネルにわたる市場パフォーマンスを調査し、需要が最も強い地域と企業が自社のポートフォリオをどのように位置付けているかを示しています。さらに、競争環境をレビューし、この市場で活動するオリジネーター企業、ライセンスパートナー、およびジェネリックに焦点を当てた販売代理店の役割に焦点を当てます。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 推定年 | 2026年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 年から 2034 年までの CAGR は 6.71% |

| ユニット | 価値 (10億米ドル) |

| セグメンテーション | 治療領域、投与経路、流通チャネル、地域別 |

| 治療領域別 |

|

| 投与経路別 |

|

| 流通チャネル別 |

|

| 地域別 |

|

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 78 億 5,000 万米ドルで、2034 年までに 140 億 8,000 万米ドルに達すると予測されています。

2025 年の北米市場価値は 32 億 8,000 万米ドルでした。

市場は、2026 年から 2034 年の予測期間にわたって 6.71% の CAGR で成長すると予想されます。

心臓血管治療領域セグメントが市場をリードすると予想されています。

この市場は、低価格の処方薬に対する需要の高まりによって牽引されています。

Prasco, LLC、Teva Pharmaceutical Industries Ltd.、Sandoz AG, Inc.、Pfizer Inc.、および Lupine Limited は、世界市場の主要な市場プレーヤーです。

2025 年には北米が市場を支配します。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 190

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート