日本では、企業の海外展開や事業再編の加速に伴い、投資銀行サービスへの期待がさらに高まっています。グローバル市場が複雑化する中、多くの企業が資本戦略の最適化、クロスボーダーM&A、サステナブルファイナンスなどを通じて、新たな成長機会を模索しています。世界の投資銀行市場の動向を理解することは、日本企業が競争力を強化し、長期価値創造を実現するための重要な指針となります。

投資銀行市場規模、シェア及び業界分析:サービスタイプ別(M&A、株式資本市場、債務資本市場(DCM)、トレーディング・ブローカレッジサービス、引受)、エンドユーザー産業別(金融サービス、ヘルスケア、エネルギー・電力、工業、不動産・建設、その他)、地域別予測:2026年~2034年

主要市場インサイト

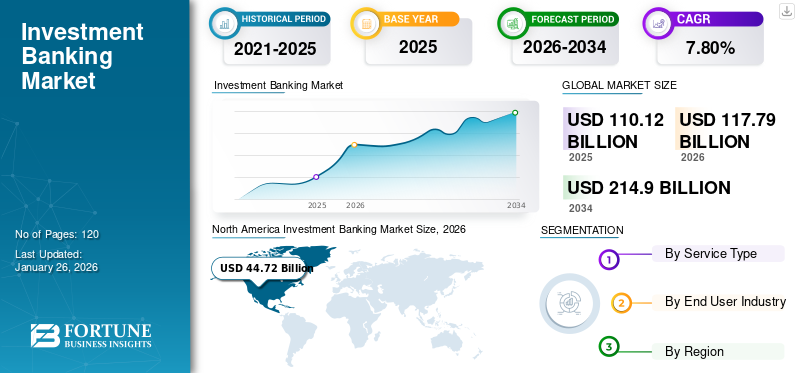

世界の投資銀行市場規模は、2025年には1,101.2億米ドルと評価されました。市場は2026年の1,177.9億米ドルから2034年には2,149億米ドルに成長し、予測期間中に7.80%のCAGRを示すことが予測されています。

世界の投資銀行業界は金融業界の基盤として機能している。企業、政府、機関向けに資金調達、合併・買収、取引、戦略的アドバイザリーサービスを促進する。この市場は本質的に循環的であり、マクロ経済動向、金利変動、地政学的動向などの要因と密接に関連しています。競争環境は、ゴールドマン・サックス、JP モルガン・チェース、モルガン・スタンレー、バークレイズ、バンク・オブ・アメリカ・メリルリンチなどのプレーヤーが主に支配しており、これらのプレーヤーは、グローバルな事業展開、高度なデータ分析、多様なポートフォリオを活用して、その主導的な地位を維持しています。

さらに、デジタル化、ESG アドバイザリーに対する需要の高まり、インドなどの新興市場における機会の拡大により、世界市場は継続的な変革の波に直面しています。さらに、人工知能、自動化、ブロックチェーンなどの要素も、取引やコンプライアンスの機能を完全に変えつつあり、サステナビリティの義務化により、銀行はより革新的な金融ソリューションを提供することをさらに迫られています。マージンの圧縮や、ブティック型アドバイザリー会社やフィンテックの新規参入者との競争の激化にもかかわらず、急速に変化する顧客のニーズや規制の期待に迅速に対応しているグローバル投資銀行は、競争優位性を維持し、新たな成長の道を開拓する可能性が高いでしょう。

無料サンプルをダウンロード このレポートについて詳しく知るために。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の投資銀行市場に関する洞察

生成AIの影響

生成AIが投資銀行業界の構造を変革中

生成AIは業務の効率化、意思決定能力の向上、投資の最適化、顧客エンゲージメントの新たな道を開拓することで、世界の銀行市場を根本から変えつつある。金融モデリング、ピッチブック作成、市場分析などのタスクを自動化することで、人的作業負荷を軽減し効率性を向上させ、銀行員が戦略的アドバイザリー業務に集中できるようにしています。また、膨大なデータセットからの迅速な洞察を可能にし、案件発掘やリスク評価を改善します。さらに、 生成AIは、コミュニケーションのパーソナライズや動的なレポートツールの提供により、顧客体験全体の向上に貢献しています。データガバナンスやコンプライアンスに関連する課題はあるものの、AIの統合は、革新と規模拡大を目指す銀行にとって急速に競争上の差別化要因となりつつあります。

関税の影響

関税撤回に伴う市場のボラティリティ上昇

米国政府による最近の関税撤回により、世界の投資銀行業界は著しい変動性を呈している。関税実施の一時停止は投資家の信頼を一時的に高めたものの、資本市場の完全な安定回復には至っていない。Dealogicによれば、投資活動、特にM&A(合併・買収)および株式引受業務は急激な減少を経験し、2025年4月には過去20年以上で最低のM&A活動水準を記録した。この低迷により、投資銀行家のボーナスは最大20%減額されると見込まれている。市場変動性の高まりでトレーディング部門は恩恵を受けたものの、貿易政策を巡る不透明感が企業間取引や投資家心理を阻害し続け、世界的な業界の持続的成長に課題をもたらしている。

投資銀行市場の動向

デジタル化への移行が投資銀行業界を変革へ

人工知能(AI)、ビッグデータ、自動化技術の進歩を主因として、世界市場は急速にデジタル化へ移行している。デジタルプラットフォームは、トレーディング、リスク管理、コンプライアンスの効率性を高めている。さらに、AI駆動の洞察を活用し、パーソナライズされた顧客サービスも提供している。この継続的なデジタル化の潮流は、従来のビジネスモデルを再構築しつつある。投資銀行が、サービス提供を改善するだけでなく、運用コストを削減する技術ツールを採用しているためだ。自動化は、財務モデリングや取引執行といった複雑なプロセスを加速・簡素化し、意思決定の迅速化をもたらしている。この継続的な潮流により、進行中のデジタルトランスフォーメーションに適応できない企業は遅れを取り、競争優位性を失うことになる。

市場動向

市場推進要因

投資銀行、市場需要に応えESG関連サービスを拡充

環境・社会・ガバナンス(ESG)要因への注目度が高まる中、投資銀行(IB)市場では専門的なアドバイザリーサービスの需要が増加しています。世界の投資家、機関投資家、政府が持続可能性を優先する姿勢を強めるにつれ、 投資銀行はこの需要を満たすためESG関連サービスの拡充を図っている。この動向は戦略的意思決定にも直接影響を与えており、グリーンボンド、サステナブルファイナンス、ESG準拠投資に関する助言において銀行が主要な役割を担っている。持続可能な資産の世界市場が拡大する中、投資銀行は専門知識を活用してこの変化を捉え、投資銀行市場の成長をさらに牽引している。

市場の制約要因

規制圧力による投資銀行市場の利益率への挑戦

世界的な業界は、2008年の金融危機以降に課されてきた過剰な規制に引き続き苦戦している。システミックリスクの軽減と市場安定の確保を目的としたこれらの規制は、投資銀行にとってコンプライアンスコストの増加や業務上の制約を招くことが多い。さらに、 増大した資本準備金要件、取引活動の制限、そして越境取引に対する監視強化が相まって、企業の事業運営はさらに高コストかつ複雑化している。この制約は特に、大規模なグローバルプレイヤーほど効果的に絶えず変化する規制環境を乗り切るためのリソースを欠く中小銀行の利益率を圧迫している。

市場機会

新興市場での拡大が成長の可能性を提示

新興市場では比較的急速な経済発展と都市化が進んでいるため、投資銀行は成長と機会を求めてこれらの地域に目を向けている。これらの市場における政府がインフラプロジェクト、民営化、資金調達イニシアチブに投資するにつれ、投資銀行サービスへの需要も同時に高まるだろう。さらに、国境を越えた事業拡大を目指す現地企業や多国籍企業の増加は、M&A、IPO、財務アドバイザリーサービスにおける新たな機会を創出している。したがって、アジア太平洋、ラテンアメリカ、中東・アフリカの一部地域など、高成長を遂げる新興市場での事業基盤構築に戦略的に投資する投資銀行は、金融サービスに対する急増する需要から恩恵を受ける可能性が高い。

セグメント分析

サービス種類別

テクノロジー・ヘルスケア分野における戦略的アドバイザリー手数料がM&Aセグメント成長を牽引

サービスタイプに基づき、市場は合併・買収(M&A)、株式資本市場、債務資本市場(DCM)、取引・仲介サービス、引受業務に区分される。

合併・ 買収(M&A)は、戦略的成長、統合、クロスボーダー取引に対する企業の絶え間ない需要に応え続けていることから、2024年には34%と投資銀行市場で最大のシェアを占めました。投資銀行は、テクノロジーやヘルスケアなど多くの重要分野における大規模取引から、引き続き堅調なアドバイザリーフィーを獲得しています。

株式資本市場(ECM)は、IPO活動の回復、株式への投資家関心の高まり、新興市場やテクノロジー企業からの発行体増加を反映し、予測期間において最も高い年平均成長率(CAGR)が見込まれる。

債務資本市場(DCM)は、特に金利上昇局面において、政府および企業の資金調達にとって重要な手段であり続けている。

銀行の取引相手またはその顧客に代わる全ての取引を含むトレーディング・ブローカレッジサービスは、継続的な市場変動と個人投資家の参加増加の恩恵を受けています。

引受サービスは、市場環境が変化する中でも、債務・株式発行が健全な資金調達手段を確保し続けることを保証しています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

エンドユーザー産業別

リスク管理ソリューションにより金融サービスが主導的地位

産業タイプに基づき、市場は金融サービス、医療、エネルギー・電力、工業、不動産・建設、その他に区分される。

金融サービスは、銀行、保険会社、資産運用会社からのM&Aアドバイザリー、資本配分、リスク管理ソリューションに対する安定した需要により、世界の投資銀行(IB)市場で圧倒的なシェアを占めています。複雑な金融商品や多様な財務的ストレス要因を抱える多様な顧客基盤を維持しているため、取引量とアドバイザリー業務量の両方が高い水準にある。このセグメントは2025年に37%の市場シェアを占めると予測される。

医療分野は今後の予測期間において最も高いCAGRを示すと見込まれる。M&Aの復活、バイオテクノロジーへの資金調達、 およびIPO関連活動が活発化している。この成長は、ライフサイエンス業界におけるイノベーションや規制変更、資本需要の増加に加え、パンデミック後の投資家の強い関心によって牽引されている。

エネルギー・電力セクターは、プロジェクトファイナンス、事業再編、サステナビリティ連動債において投資銀行業務に依存している。このセグメントは予測期間中に7.19%のCAGRを示すと予想される。

産業セクターの拡大は、主に統合とクロスボーダー取引、ならびにエネルギー転換に牽引されたあらゆる自動化に必要な投資銀行サービスによるものです。

不動産・建設セクターは、REIT関連サービス、 非公開資産売却、インフラサービス関連プロジェクトの資金調達といったサービスを管理しているため、投資銀行との関係を維持し続けている。

その他セグメントは、テクノロジー、メディア、その他様々なサービスなど幅広い分野を網羅しており、資本市場およびアドバイザリーサービスに対する需要が着実に増加している。

投資銀行市場の地域別展望

本市場は地理的に5つの主要地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)にわたり分析されています。

北米

North America Investment Banking Market Size, 2026 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は、確立された金融インフラ、活発な企業活動、そして数多くの大規模で定評あるグローバル投資銀行の存在を背景に、世界の投資銀行市場において最大のシェアを占めています。北米はM&Aアドバイザリー、トレーディング、引受サービスにおいて引き続き主導的立場にあり、米国は資本市場と取引の中心地として世界的な地位を確立しています。北米の高い市場シェアは、膨大な資本プール、世界最高水準の規制枠組み、強力なプライベート・エクイティおよびヘッジファンドのエコシステムによって支えられている。2024年の地域市場規模は419億1000万米ドル、2023年には331億8000万米ドルで地域をリードした。

北米投資銀行市場規模(2019-2032年、10億米ドル)

米国は世界的な投資顧問市場の中心地であり続け、ゴールドマン・サックス、モルガン・スタンレー、JPモルガン・チェース、シティグループなどの主要プレイヤーの本拠地である。米国の投資銀行業界は非常に競争が激しい。企業本社の集中、洗練された資本市場、そしてグローバルなM&A、 さらに、膨大な人口、開放的でダイナミックな規制環境、フィンテックや人工知能ツールの急速な普及が米国にさらなる戦略的優位性をもたらしている。米国市場の規模は2025年に325億2000万米ドルに達すると予測されている。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

南米

南米市場は、債務再編、民営化、投資家の関心回復がM&A関連活動を後押しし、徐々に拡大している。この地域は2025年に42億3000万米ドル規模で、第4位の地域となる見込みである。政治的混乱や規制の不確実性といった課題は依然として存在する。さらに、ブラジルとチリではマクロ経済の安定性が向上しており、予測期間中の緩やかな成長に有利な条件を提供している。

欧州

欧州は2025年に339億4000万米ドルと第2位の市場規模を占め、予測期間中に7.61%という第2位の成長率(CAGR)を示すと予測される。

欧州は成長潜在力が抑制された成熟市場であるが、ロンドン、フランクフルト、パリなどの金融センターにおけるクロスボーダーM& A活動やロンドン、フランクフルト、パリなどの金融センターにおける資金調達において比較的強みを発揮している。事業売買は常に規制枠組みや地政学的な逆風によって制約されるが、必要な金融セクター改革やESG主導の投資と相まって、欧州では着実な成長が見込まれる。英国の市場価値は2025年に114億5000万米ドルに達すると予測される。

一方、ドイツは2025年に70億9000万米ドル、フランスは45億9000万米ドルに達すると予測されている。

中東・アフリカ地域

中東・アフリカ地域では、特に湾岸諸国における経済多角化戦略や、ソブリン・ウェルス・ファンドの活動拡大、インフラ融資の増加を背景に緩やかな成長を遂げている。エネルギー転換や不動産への投資が増加する一方で、同地域は世界の投資銀行の関心も集めている。GCC(湾岸協力理事会)地域の市場規模は、2025年に18億9000万米ドルに達すると予測されている。

アジア太平洋地域

アジア太平洋地域は、予測期間中に最も高いCAGR(年平均成長率)を記録する見込みである。これは主に、新興経済国の経済発展の加速、拡大する資本市場、企業活動の活発化によって牽引される。アジア太平洋地域は2025年に239億9000万米ドル規模で世界第3位の市場となる見込み。新規株式公開(IPO)件数の増加、インフラ投資、デジタル金融イノベーションの進展により、収益成長を牽引する新たな機会への参入意欲が強いグローバル投資銀行および地域投資銀行にとって、同地域は極めて魅力的な市場となっている。中国の市場規模は2025年に90億1000万米ドルに達すると予測される。

一方、インドは2025年に40億4000万米ドル、日本は48億8000万米ドルに達すると予測されている。

競争環境

主要業界プレイヤー

広範な能力とグローバルネットワークがトップ投資銀行の市場リーダーシップを牽引

世界市場を支配する企業は、広範なグローバル展開、普遍的なサービス提供能力、大規模な資本基盤、高度な技術力を特徴としています。主に大手多国籍銀行であるこれらの企業は、M&Aアドバイザリーサービス、引受サービス、資産運用サービス、トレーディングを含む包括的なサービスを提供し、豊富な業界経験、強固な顧客関係、包括的なリスク管理能力を活かして主導権を維持しています。規制変更への適応力、 デジタル変革への投資、新興市場への進出能力により、様々な地域市場における成長機会を捉え続け、トップの座を維持する立場を確立している。

調査対象企業一覧(以下を含むがこれらに限定されない):

- ゴールドマン・サックス(米国)

- モルガン・スタンレー(米国)

- バンク・オブ・アメリカ・コーポレーション(米国)

- J.P. モルガン・チェース・アンド・カンパニー(米国)

- シティグループ(米国)

- バークレイズ (英国)

- UBS グループ AG (スイス)

- ウェルズ・ファーゴ (米国)

- HSBC ホールディングス plc (英国)

- ドイツ銀行 (ドイツ)

- BNP パリバ (フランス)

- ソシエテ ジェネラル (フランス)

- クレディ・スイス・グループAG(スイス)

- RBCキャピタル・マーケッツ(カナダ)

- ジェフリーズ・フィナンシャル・グループ(米国)

- 野村ホールディングス(日本)

- マッコーリー・グループ・リミテッド(オーストラリア)

- ラザード(米国)

- エバーコア(米国)

- ロスチャイルド・アンド・カンパニー(フランス)

主要な業界動向:

- 2025年5月:モルガン・スタンレーは、65件のIPO案件で総額70億米ドル超の取引を主導し、2024年に複数の注目企業を上場市場へ導いた実績により、世界最高のIPOブックランナーに選出された。

- 2025年3月:ウェルズ・ファーゴとドイツ銀行が、2025年の時価総額による世界トップ10の投資銀行リストに名を連ねた。これは、急速に変化する市場の力学と、大手金融機関間の競争環境の変化を反映している。

- 2025年1月:Stifel Financial Corp. は、テクノロジーとヘルスケアを専門とする欧州の有力独立系投資銀行である Bryan Garnier を買収する最終契約を締結しました。この買収により、Stifel のグローバルなアドバイザリー事業が拡大し、欧州の主要市場へのアクセスがさらに拡大すると同時に、M& A アドバイザリーおよび成長ファンドのスキルも強化する。

- 2023年11月:ジャニー・モンゴメリー・スコットは、ビジネスサービス、工業、ヘルスケア、消費財セクターにおけるM&Aアドバイザリーを専門とする、中堅市場をリードする投資銀行であるTMキャピタルの買収を発表し、ジャニーの投資銀行プラットフォームと米国の主要市場でのカバレッジを拡大した。

- 2023年10月:ドイツ銀行はNumis Corporation Plcの買収を完了し、「Deutsche Numis」を設立。これはアドバイザリー、コーポレートブローキング、ECMサービスに注力する英国の有力投資銀行プラットフォームであり、ドイツ銀行の英国における成長と顧客基盤の強化を促進する。

投資分析と機会

世界の投資銀行市場は、国境を越えたM&A活動の増加、株式・債券市場における資金調達の拡大、消費者のデジタル化・セルフサービス化への継続的な移行に伴う金融サービスの急速な変化など、堅調かつ変革を続ける投資環境として位置付けられています。市場の循環的な性質は、投資家にとって経済回復の恩恵を受けられると同時に、市場の変動性を世界的な資金調達センチメントのバロメーターとして活用できる点で魅力的である。アナリティクス、生成AI、自動化の進歩は、リスク評価、顧客サービス、収益創出における業務効率を高めており、市場の大手プレイヤーの利益率向上に寄与している。投資銀行市場は、アドバイザリー、引受、トレーディングといった顧客セグメントごとに差別化が図られており、市場環境の変化にもかかわらず、これらの企業に収益をもたらしている。

さらに、新興市場、特にアジア太平洋地域における経済回復は、グローバル企業にとって国際的な機会を拡大している。同地域では継続的な経済活動、初期段階の企業活動、より強固な金融市場が投資銀行サービスへの需要を高めている。こうした海外市場への活動再注力と、長期持続可能な金融、グリーンボンド需要の増加、ESG連動投資といったマクロトレンドが相まって、投資銀行に新たなアドバイザリーおよび引受機会を創出するだろう。ヘルスケア、テクノロジー、クリーンエネルギーといったより伝統的なセクターでは、資本活動の増加が継続し、将来の取引と投資家リターンの活発なパイプラインが形成されるでしょう。これら全ての側面が相まって、グローバル投資銀行市場は長期的な戦略的投資機会にアクセスする上で非常に有望な立場にあります。

レポートのカバー範囲

本レポートは市場の詳細な分析を提供し、投資銀行セクターにおける主要企業、サービス種類、エンドユーザー産業などの重要側面を焦点としています。さらに、市場動向に関する洞察を提供し、主要な業界動向を強調しています。上記の要因に加え、本レポートは近年における市場成長に寄与した複数の要因を網羅しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポート範囲とセグメンテーション

レポートの範囲とセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

2021-2034 |

|

基準年 |

2025 |

|

推定年 |

2026 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021-2024 |

|

成長率 |

2026年から2034年までのCAGRは7.80% |

|

ユニット |

価値(10億米ドル) |

|

セグメンテーション |

サービスタイプ別

エンドユーザー業界別

地域別

|

|

レポートで紹介されている企業 |

JPモルガン・チェース(米国)、ゴールドマン・サックス(米国)、バンク・オブ・アメリカ(米国)、モルガン・スタンレー(米国)、シティグループ(米国)、バークレイズ(英国)、ウェルズ・ファーゴ(米国)、BNPパリバ(フランス)、ドイツ銀行(ドイツ)、ジェフリーズ・ファイナンシャル・グループ(米国) |

よくある質問

市場規模は2034年までに2,149億米ドルに達すると予測されています。

2025年には市場規模は1,101.2億米ドルと評価されました。

市場は予測期間中に 7.80% の CAGR で成長すると予測されています。

サービスの種類ごとに、合併&買収(M&A)セグメントが市場をリードしています。

ESG投資の需要の増加は、市場の成長を促進する重要な要因です。

JPMorgan Chase&Co。、Goldman Sachs、Bank of America Corporation、Morgan Stanley、Citigroup Inc.は、市場のトッププレーヤーです。

北米は最高の市場シェアを保持しています。

エンドユーザー業界では、ヘルスケアセグメントは予測期間中に最高のCAGRで成長すると予想されます。

さまざまな市場に関する包括的な情報をお探しですか?

専門家にお問い合わせください 専門家に相談する

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 120

無料サンプルをダウンロード

コンテンツへ移動

20%の無料カスタマイズを取得

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

BFSI

クライアント

関連レポート