抗体薬物複合体市場規模、シェアおよび業界分析、製品/ターゲットファミリー別(HER2指向性ADC、ネクチン4指向性ADC、TROP2指向性ADC、CD30指向性ADCなど)、ペイロードクラス別(トポイソメラーゼI阻害剤ADC、微小管阻害剤ADCなど)、疾患適応症別(乳がん、尿路上皮がん、リンパ腫、肺がん、卵巣がんなど)、投与経路別(静脈内およびその他)、エンドユーザー別(病院、がん専門センター、学術研究病院、外来点滴センターなど)、および地域予測、2026 ~ 2034 年

抗体薬物複合体の市場規模と将来展望

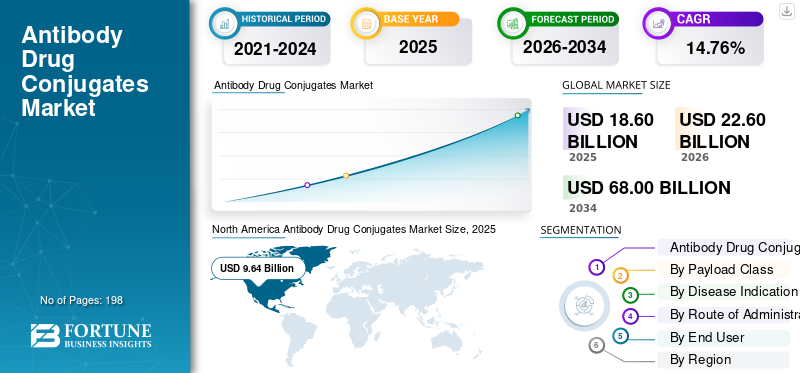

世界の抗体医薬品コンジュゲート市場規模は、2025年に186億米ドルと評価されています。市場は2026年の226億米ドルから2034年までに680億米ドルに成長すると予測されており、予測期間中に14.76%のCAGRを示します。北米は2025年、市場シェア51.83%を占め、世界市場を独占しました。

抗体薬物複合体 (ADC) は、モノクローナル抗体の特異性と非常に強力な細胞傷害性薬剤の致死効果を組み合わせた標的がん治療法です。がん治療が、健康な組織への不必要な損傷を最小限に抑えながら治療効果を高める、より正確で個別化された治療へとますます移行しているため、市場は拡大しています。固形腫瘍および血液がんにおける承認の増加、初期の治療ラインにおけるADCの幅広い適用、および主要な企業による強力な臨床進歩の取り組み医薬品企業は導入の拡大を促進しています。 ADC プラットフォームの進歩に伴い、リンカーの安定性が向上し、トポイソメラーゼ I 阻害剤や微小管阻害剤などのより効率的なペイロード タイプ、および広範囲の腫瘍標的が増加するにつれて、世界的な製品需要も増加しています。

世界市場で事業を展開している主要企業には、第一三共株式会社、アストラゼネカ、ファイザー株式会社、アステラス製薬株式会社、ギリアド・サイエンシズ株式会社、およびF. ホフマン・ラ・ロシュ株式会社が含まれます。これらの戦略には、新製品の発売、規制当局の承認、共同開発パートナーシップ、買収、および高成長のがん治療分野での存在感を強化するための次世代ADCプラットフォームへの投資が含まれます。

無料サンプルをダウンロード このレポートについて詳しく知るために。

抗体薬物複合体市場の主なポイント

- 2025年の市場規模: 186億米ドル

- 2026年の市場規模: 226億米ドル

- 2034年の予測市場規模: 680億米ドル

- CAGR: 2026年~2034年で14.76%

- 北米は2025年に抗体薬物複合体市場で51.83%のシェアを占め、市場を支配しました。

- HER2標的ADCは2025年には最大の製品/ターゲットファミリーセグメントとなる見込みです。

- 微小管阻害剤ADCは、2026年には市場の36.3%を占めると予測されています。

北米

北米は964万米ドルの市場規模で市場をリードしました。 2025年には106億6000万米ドルに達すると予測されています。

アジア太平洋

アジア太平洋地域は、がん治療へのアクセス拡大により、2026年までに47億4000万米ドルに達すると予想されています。

ヨーロッパ

ヨーロッパは、予測期間中に年平均成長率(CAGR)13.95%で成長すると予測されています。

米国

市場規模は2026年に106億6000万米ドルに達し、世界収益の47.2%を占めると予測されています。

日本

2026年の市場規模は15億4000万米ドルと推定され、世界の収益の6.8%を占める見込みです。

続きを読む

抗体薬物複合体の市場動向

次世代の抗体薬物複合体の開発に注力することが市場で観察される重要な傾向

企業は現行の ADC の安全性、有効性、腫瘍標的化を強化することを目指しており、次世代の抗体薬物複合体の進歩は世界の ADC 市場における重要なトレンドとなっています。以前の ADC は臨床上の重要な利点を実証しましたが、オフターゲット毒性、不安定なリンカー、限られたペイロード送達、および特定の患者における耐性などの問題により、改良された ADC 設計の必要性が強調されました。その結果、組織は、より堅牢なリンカー、部位特異的結合、より高い薬物対抗体比、革新的なペイロード、二重ペイロード構造、および強化された腫瘍標的化メカニズムを備えた ADC を開発しています。この動きは、HER2 や CD30 などの従来の標的を超えて、TROP2、CLDN6/9、CDH17、VEGF、さまざまな腫瘍関連抗原などの新たな固形腫瘍標的への ADC 応用の拡大を促進しています。また、これにより、企業は治療ラインの早い段階で、標準的な化学療法ではほとんど利点が得られない困難ながんに ADC を導入できるようになります。その結果、次世代ADCの進歩は、治療成績の改善、がん適用範囲の拡大、大手製薬会社とバイオテクノロジー企業の両方にとって新たなビジネスチャンスの創出により、市場の長期的な成長を促進すると予想されます。これらの要因は、世界全体の抗体薬物複合体市場の成長を支えています。

- たとえば、2025 年 3 月、MediLink Therapeutics は、2025 年の AACR 年次総会で、2 つの革新的な ADC プログラム YL217 および YL242 と、次世代デュアル ペイロード ADC プラットフォームの前臨床データを発表すると発表しました。

市場ダイナミクス

市場の推進力

無料サンプルをダウンロード このレポートについて詳しく知るために。

がん標的療法の採用増加が市場の成長を促進

がん治療が広範な化学療法から特定の腫瘍マーカーを標的とする医薬品へと移行しており、がん標的療法の採用増加が世界市場の主要な原動力となっています。 ADC は、がん標的を認識する抗体と、がん細胞をより選択的に殺す強力なペイロードを組み合わせているため、この変化によく適合します。これは、腫瘍学者が以下に基づいて、より個別化された治療アプローチを使用するのに役立ちます。バイオマーカーHER2、TROP2、ネクチン-4、CD30、葉酸受容体アルファなど。腫瘍学においてバイオマーカー検査がより一般的になるにつれて、より多くの患者が腫瘍プロファイルに適した ADC 療法を受けることができます。これにより、乳がん、尿路上皮がん、肺がん、リンパ腫、卵巣がん、胃がん全体で ADC の使用が増加しています。承認数と適応拡大の増加は、ADC がより広範な患者グループと早期の治療環境に移行していることも示しています。したがって、標的がん治療に対する需要の高まりは、ADC薬の採用の増加を直接支援し、市場の成長を強化しています。

- 例えば、2025年6月、第一三共とアストラゼネカのDATROWAYは、EGFR指向性治療とプラチナベースの化学療法を受けたことのある局所進行性または転移性EGFR変異非小細胞肺がんの成人に対する初のTROP2指向性治療法として米国で承認された。

市場の制約

市場の成長を制限する高額な研究開発コスト

ADCの開発は多くの標準的ながん治療薬よりも複雑であるため、研究開発費の高騰が世界市場に制限をもたらしています。企業は、ADC が臨床試験を効果的に進める前に、抗体、リンカー、ペイロード、薬物対抗体比、安定性、毒性プロファイル、生産プロセスを強化する必要があります。これにより、発見、前臨床研究、臨床開発、分析試験、特殊生産への支出が増加します。多くの ADC 候補が、安全性への懸念、有効性の限界、または現在の治療法と比べて明らかな利点を実証する際の課題により失敗する可能性があるため、リスクは依然として大きい。その結果、小規模な ADC 開発者は、研究努力を削減したり、プログラムを延期したり、パートナーを見つけたり、最も有望な資産のみに集中したりする必要があるかもしれません。これにより、パイプラインの成長が妨げられ、新しい ADC が市場に投入されるペースが遅くなる可能性があります。したがって、ADC は大きな商業的チャンスをもたらしますが、多額の研究開発費と開発リスクにより市場の拡大が制限される可能性があります。

- たとえば、2025 年 5 月に Mersana Therapeutics は、キャッシュランウェイを延長し、B7-H4 向け ADC emiltatugledadotin (Emi-Le/XMT-1660) にリソースを集中させるための戦略的再編と優先順位再設定計画を発表しました。同社は従業員を約55%削減し、研究活動を削減し、社内のパイプライン開発の取り組みを廃止すると発表しており、開発コストの高圧力がADCに注力する企業にいかに研究開発プログラムの縮小を強いるかを示している。

市場機会

市場成長の機会を提供するために腫瘍治療薬開発への投資が増加

での資金調達の増加腫瘍治療薬ADC の開発は世界市場に大きな機会を生み出しており、ADC は現在、がん標的治療において最も魅力的な分野の 1 つとみなされています。大手製薬会社やバイオテクノロジー企業は、これらの治療法が乳がん、肺がん、卵巣がん、胃がん、尿路上皮がんなどの優先度の高いがんを標的にする可能性があるため、ADC開発への投資を強化している。この資金は、企業が新しいターゲット、強化されたペイロード、高度なリンカー技術、優れた製造能力を作成するのに役立ちます。さらに、ADC を中心とする世界的な製薬会社とバイオテクノロジー企業との間のライセンス契約、買収、戦略的提携の増加を促進しています。 ADC 研究への投資が増加することで、企業は候補者の臨床試験への移行を促進し、より広範囲の腫瘍の種類と治療ラインにわたって候補者を試験することができます。これは、効果的な ADC が高い価格設定、広範な腫瘍学用途、追加の適応症によるライフサイクルの成長を達成できるため、重要なビジネスの見通しを示しています。

- たとえば、2025年10月、チューブリスは、主要ADC候補であるTUB-040の臨床開発を加速し、ADCパイプラインを拡大するため、シリーズC資金調達で3億6,000万米ドルを調達したと発表した。

市場の課題

利用可能な特殊な生産施設が限られている P市場の成長に対して顕著な課題を抱えている

ADCの製造には従来の生物製剤や化学療法プラントにはない高度に専門化されたスキルが必要であるため、利用可能な特殊な生産施設が限られていることが世界市場にとって大きな課題となっています。 ADC の製造には、モノクローナル抗体の製造、強力なペイロードの管理、リンカー化学、生体共役、無菌充填、封じ込め、分析試験。細胞毒性ペイロードの効力が高いため、施設は厳格な安全規制と封じ込め規制を順守する必要があり、設備投資の増加と認定製造業者の数の制限につながります。これは、追加の ADC 候補が臨床試験から商業生産に移行する際にボトルネックを引き起こす可能性があります。小規模なバイオテクノロジー企業は、限られた数の ADC 中心の CDMO に依存しているため、スケジュールの延長やアウトソーシング費用の増加に直面する可能性があります。需要の増加に伴い、企業は生産能力を強化していますが、新しい施設の建設と認定には何年もかかります。その結果、専用の ADC 製造施設が不足すると、商業化が妨げられ、市場に障害が生じる可能性があります。

セグメンテーション分析

製品/ターゲット ファミリ別

HER2 指向性 ADC の強力な商業採用によりセグメントの優位性が向上

製品/ターゲットファミリーの観点から見ると、市場はHER2指向性ADC、ネクチン4指向性ADC、TROP2指向性ADC、CD30指向性ADC、CD79b指向性ADC、葉酸受容体α指向性ADCなどに分割されています。

HER2 指向性 ADC セグメントは、2025 年の世界の抗体薬物複合体市場シェアをリードしました。これは、HER2 陽性がんおよび HER2 低発現がんにおける Enhertu や Kadcyla などの製品の商業的な大きな成功と広範な臨床応用によるものです。このセグメントの優位性は、乳がん、胃がん、および HER2 を発現するその他の固形腫瘍による重大な疾患負担によるものであり、その結果、HER2 標的療法の対象となる患者が相当数存在することになります。さらに、HER2 標的 ADC は、これまでに標的療法をほとんど受けていない患者、特に転移性疾患のシナリオで有効性が証明されているため、より広く受け入れられています。 HER2検査の継続的な増加、ラベル承認の増加、およびこれらの医薬品の治療初期段階への移行により、予測される期間にわたってこの部門の成長が促進されると予想されます。

- 例えば、2025年1月、第一三共とアストラゼネカのエンヘルツは、1つ以上の内分泌療法で進行した切除不能または転移性HR陽性、HER2低濃度またはHER2超低濃度乳がんの成人乳がんを対象に米国で承認された。

葉酸受容体アルファ指向性 ADC セグメントは、予測期間中に 27.09% の CAGR で増加すると予想されます。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

ペイロードクラス別

微小管阻害剤 ADC の臨床使用が確立されセグメントの優位性をサポート

ペイロードクラスに基づいて、市場はトポイソメラーゼ I 阻害剤 ADC、微小管阻害剤 ADC、メイタンシノイド ADC、DNA 損傷 ADC などに分類されます。

微小管阻害剤 ADC セグメントは、2025 年の世界市場で主導的な地位を獲得しました。これは、オーリスタチンおよびメイタンシノイドベースのペイロードを搭載した ADC の早期承認と強力な商業利用によるものです。この部門の優位性は、リンパ腫、尿路上皮がん、乳がん、子宮頸がん、およびその他の腫瘍学適応症における Adcetris、Padcev、Kadcyla、Polivy、Tivdak などの製品の広範な使用に由来しています。これらのペイロードは、腫瘍細胞に導入されるとがん細胞の分裂を阻害し、急速に増殖するがんに対して効果的となるため、一般的に使用されています。さらに、この分野は、認められた医師の知識、広範な実用化、固形腫瘍と血液がんの両方に対するいくつかの承認された製品から得ています。併用療法における微小管阻害剤 ADC の継続的な適用により、市場でのこれらの薬剤の一貫した摂取が促進されることが期待されます。さらに、このセグメントは2026年には36.3%のシェアを獲得する予定です。

- たとえば、2023年12月、米国FDAは、局所進行性または転移性尿路上皮がんの成人を対象に、アステラス製薬とファイザーのパドセブとキイトルーダの併用を承認した。 Padcev は、微小管破壊ペイロード モノメチル オーリスタチン E (MMAE) を使用するネクチン 4 指向性 ADC であり、主要ながん適応症における微小管阻害剤 ADC の強力な臨床的地位を裏付けています。

トポイソメラーゼ I 阻害剤 ADC セグメントは、予測期間中に 21.70% の CAGR で増加すると予想されます。

適応疾患別

乳がんにおける大規模な患者群と幅広い ADC 使用がセグメントの優位性をもたらした

疾患の適応に基づいて、市場は乳がん、尿路上皮がん、リンパ腫、肺がん、卵巣がん、胃および胃食道がんなどに分類されます。

乳がんセグメントが 2025 年の市場シェアを独占しました。これは、ADC ベースの治療の対象となる患者数が多いことと、転移状況で承認された ADC が強力に使用されているためです。さらに、ADC の広範な採用、バイオマーカー検査の使用の増加、標的療法に対する嗜好の高まり、継続的な適応拡大などの要因が、乳がんにおける ADC の採用の増加を支えています。さらに、このセグメントは2026年には39.0%のシェアを獲得する予定です。

- たとえば、2025年1月、米国FDAは、内分泌ベースの治療および化学療法を受けた切除不能または転移性HR陽性HER2陰性乳がんの成人向けにダトロウェイを承認した。

卵巣がんセグメントは、予測期間中に 28.76% の CAGR で増加すると予想されます。

投与経路別

病院ベースの点滴使用により静脈セグメントの優位性が促進される

投与経路に基づいて、市場は静脈内投与とその他に分けられます。

2025 年には、市場シェアは主に静脈内セグメントによってリードされました。これは、ほとんどすべての承認された抗体薬物複合体が医師の監督下で IV 注入によって投与されているという事実によるものです。このセグメントの優位性は、モノクローナル抗体を強力なペイロードと統合し、注意深い投与、希釈、注入モニタリング、潜在的な注入関連反応の管理を必要とする ADC の複雑な特性に関連しています。 IV 投与により、腫瘍学者は好中球減少症、神経障害、眼球イベント、肝臓関連の副作用などの毒性について患者を注意深く観察することができます。さらに、このセグメントは2026年には99.7%のシェアを獲得する予定です。

- 例えば、2024年4月、米国FDAは再発または転移性子宮頸がんの治療についてファイザーとジェンマブのティブダックに完全な承認を与え、この製品は静脈内点滴として投与される。

その他のセグメントは、予測期間中に 26.19% の CAGR で増加すると予想されます。

エンドユーザー別

先進的な腫瘍治療インフラの利用可能性により、病院が市場を主導

エンドユーザーに基づいて、市場は病院、がん専門センター、大学および研究病院、外来点滴センターなどに分類されます。

病院セグメントは、2025 年の市場シェアを独占しました。このセグメントの優位性は、ほとんどの ADC が静脈内注入によって投与されるという事実に由来しており、これには熟練した腫瘍学チーム、注入センター、用量モニタリング、および潜在的な副作用の管理が必要です。さらに、病院は通常、診断検査、腫瘍学の専門家、調剤薬局の準備部門、救急医療のためのリソースを備えており、複雑ながん治療に適した場所として位置づけられています。 ADC を受けている多くの患者はさらに、日常的な画像検査、血液分析、毒性評価を必要とし、通常は病院の腫瘍科が担当します。 さらに、このセグメントは2026年には51.9%のシェアを獲得する予定です。

- 例えば、2023年2月、NICEは、1回以上の抗HER2治療を受けたHER2陽性切除不能または転移性乳がんの成人を対象に、管理アクセス契約を通じてアストラゼネカと第一三共のEnhertuの使用を推奨した。

さらに、外来点滴センターは、予測期間中に 19.07% CAGR で成長すると予測されています。

抗体薬物複合体市場の地域展望

地理的に、市場はラテンアメリカ、アジア太平洋、ヨーロッパ、北米、中東およびアフリカに分割されます。

北米

North America Antibody Drug Conjugates Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は世界市場で最大のシェアを保持し、2024 年には 76 億 5,000 万米ドルに達しました。2025 年にも、この地域は引き続き優位性を維持し、96 億 4,000 万米ドルとなりました。北米は、先進的な腫瘍治療の強力な導入、高額ながん治療費、および承認された ADC の早期入手可能性により拡大しています。

米国の抗体薬物複合体市場

米国市場は北米地域をリードし、2026 年には約 106 億 6,000 万米ドルとなり、世界市場の約 47.2% を占めると予測されています。

ヨーロッパ

ヨーロッパの市場は、予測期間中に 13.95% の CAGR で成長すると予想されます。欧州は、がん標的療法の採用の増加、主要国の強力な償還制度、乳がん、リンパ腫、尿路上皮がんにおけるADCの使用増加により、着実に成長しています。

英国の抗体薬物複合体市場

2026 年の英国市場は約 6 億 9,000 万米ドルと推定され、世界収益の約 3.0% に相当します。

ドイツの抗体薬物複合体市場

ドイツの市場規模は、2026 年に約 11 億 1,000 万ドルに達すると予測されており、これは世界売上高の約 4.9% に相当します。

アジア太平洋地域

アジア太平洋地域の市場規模は、2026年までに評価額47億4,000万米ドルに達すると予想されています。アジア太平洋地域は、大規模ながん患者集団による力強い成長、がん治療へのアクセスの改善、中国、日本、韓国、オーストラリア、インドにおける医療支出の増加などの要因により成長すると予想されています。

日本の抗体薬物複合体市場

2026 年の日本の市場は約 15 億 4,000 万ドルと推定され、世界収益の約 6.8% を占めます。

中国の抗体薬物複合体市場

中国市場は2026年に15億4,000万米ドルに達すると予測されており、これは世界売上高の約6.8%を占める。

インドの抗体薬物複合体市場

2026 年のインド市場は約 2 億 5,000 万米ドルと推定され、世界収益の約 1.1% を占めます。

ラテンアメリカ、中東、アフリカ

ラテンアメリカ、中東、アフリカ地域の成長は、予測期間中に鈍化すると予想されます。市場の成長は、がん負担の増加、民間医療保険の拡大、および特殊ながん治療薬の使用の増加によって促進されており、ADC の需要を支えています。 2026 年のラテンアメリカ市場は約 8 億 7,000 万米ドルと推定されています。

中東およびアフリカ地域では、GCC 市場は 2026 年に約 2 億 1,000 万米ドルに達すると予測されており、これは世界収益の約 0.9% に相当します。

競争環境

主要な業界プレーヤー

プレーヤーの市場支配に貢献する強力な ADC 製品ポートフォリオと戦略的コラボレーション

世界の抗体医薬コンジュゲート市場は、第一三共株式会社、アストラゼネカ plc、ファイザー社、ギリアド・サイエンシズ社、F. ホフマン・ラ・ロッシュ社などの大手製薬会社が市場を支配しており、半統合的な競争環境を特徴としています。これらのプレーヤーは、乳がん、尿路上皮がん、リンパ腫、卵巣がん、およびその他の固形腫瘍にわたる市場での地位を強化するために、規制ラベルの拡大、共同開発契約、買収、および次世代 ADC パイプラインの開発に焦点を当てています。

- たとえば、GSK は 2025 年 10 月にシンディビアから抗体薬物複合体プログラムに対する世界独占権を取得し、次世代 ADC 技術で腫瘍学パイプラインを強化し、がん患者の治療選択肢を改善しました。

その他の重要な参加者には、AbbVie Inc.、GSK plc、RemeGen、Astellas Pharma Inc.、Jiangsu Hengrui Pharmaceuticals Co., Ltd.などが含まれます。これらの企業は、ADC 製品の発売、地域での商業化、臨床試験世界市場での成長機会を獲得するための戦略的パートナーシップを強化します。

プロファイリングされた主要な抗体薬物複合体企業のリスト

- 第一三共株式会社(日本)

- アストラゼネカ(イギリス)

- ファイザー株式会社(私たち。)

- ギリアド・サイエンシズ社(米国)

- ホフマン・ラ・ロッシュ株式会社(スイス)

- アッヴィ社(米国)

- GSK plc(英国)

- レメジェン(中国)

- アステラス製薬株式会社(日本)

- 江蘇恒瑞製薬有限公司(中国)

主要な産業の発展

- 2026 年 4 月:ギリアドは、次世代ADCプラットフォームと、卵巣がんおよびその他の固形腫瘍向けのNaPi2b標的ADCである主要候補品TUB-040を追加して、Tubulisを買収する契約を発表した。

- 2026 年 4 月:イーライリリーは、デュアルペイロード抗体薬物複合体に焦点を当てた前臨床ADC企業であるCrossBridge Bioを買収することで合意し、リリーの次世代腫瘍学パイプラインを強化しました。

- 2025 年 10 月:ベーリンガーインゲルハイムと AimedBio は、複数のがんにわたる腫瘍選択マーカーを標的とする新しい ADC 療法を開発するための世界的な提携およびライセンス契約を締結しました。

- 2025 年 4 月:ファイザーは、腫瘍学設定全体で免疫チェックポイント阻害剤と組み合わせたベドチン ADC を評価する研究を含む新しいデータを ASCO 2025 で発表すると発表しました。

- 2024 年 5 月:アストラゼネカは、シンガポールに初のエンドツーエンドの商業規模のADC生産拠点となる15億ドルのADC製造施設を建設する計画を発表した。

レポートの範囲

世界の抗体薬物複合体市場分析には、市場規模の徹底的な評価と、レポートで強調されているすべてのセグメントの予測が含まれています。これは、予測期間を通じて市場を推進すると予想される市場のダイナミクスとトレンドについての洞察を提供します。技術の進歩、製品革新、パイプライン分析、規制環境、新製品の発売などの重要な要素を理解することができます。さらに、パートナーシップ、合併と買収、および市場内の業界の主要な発展についても詳しく説明します。世界市場予測レポートは、市場シェアや主要なアクティブプレーヤーのプロフィールに関する情報を含む、詳細な競争状況も提供します。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 推定年 | 2026年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 年から 2034 年までの CAGR は 14.76% |

| ユニット | 価値 (10億米ドル) |

| セグメンテーション | 製品/対象ファミリー、ペイロードクラス、疾患適応症、投与経路、エンドユーザー、および地域別 |

| 製品/ターゲット ファミリ別 |

|

| ペイロードクラス別 |

|

| 適応疾患別 |

|

| 投与経路別 |

|

| エンドユーザー別 |

|

| 地域別 |

|

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 186 億米ドルで、2034 年までに 680 億米ドルに達すると予測されています。

2025 年の北米の市場価値は 96 億 4,000 万ドルでした。

市場は、2026 年から 2034 年の予測期間中に 14.76% の CAGR を示すと予想されます。

製品/ターゲットファミリー別では、HER2 向け ADC セグメントが市場をリードすると予想されます。

固形腫瘍および血液がんにおける承認の増加、初期の治療法における ADC の使用の拡大、および大手製薬会社による強力な臨床開発活動が主に市場の拡大を推進しています。

第一三共株式会社、アストラゼネカ、ファイザー社、ギリアド・サイエンシズ社、F. ホフマン・ラ・ロッシュ社は、世界市場における著名なプレーヤーの一部です。

2025 年には北米が市場を支配します。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 198

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。