抗炎症生物学的製剤市場規模、シェア及びCOVID-19影響分析、薬剤分類別(抗腫瘍壊死因子(TNF)、インターロイキン拮抗薬、ヤヌスキナーゼ(JAK)阻害薬、その他)、適応症別 (関節リウマチ、乾癬、その他)、投与経路別(経口および注射(皮下および静脈内))、流通チャネル別(病院薬局、小売薬局、オンライン薬局)、および地域別予測、2026-2034年

主要市場インサイト

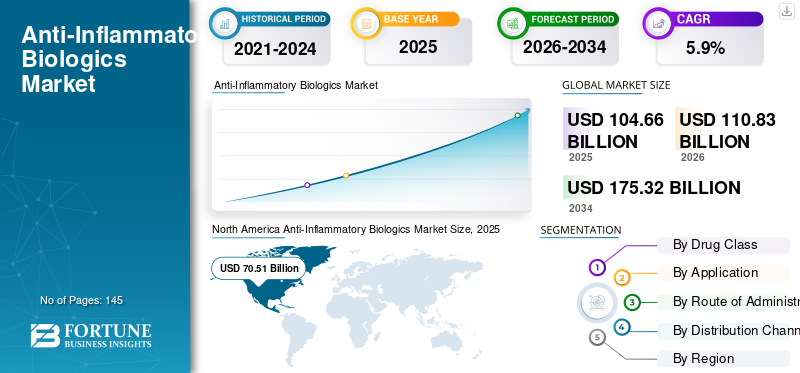

世界の抗炎症生物学的製剤市場規模は2025年に1,046億6,000万米ドルに達し、2026年の1,108億3,000万米ドルから2034年までに1,753億2,000万米ドルへ拡大し、予測期間中に年平均成長率(CAGR)5.90%で成長すると予測される。北米は2025年に67.37%の市場シェアで抗炎症生物学的製剤市場を支配した。さらに、米国抗炎症生物学的製剤市場規模は、炎症性疾患発生率の急増に伴う抗炎症生物学的製剤の需要増加を背景に、2030年までに推定774億6000万米ドルに達すると予測される。

抗炎症生物学的製剤は、自己免疫性炎症性疾患に対する新たな治療法です。乾癬、潰瘍性大腸炎、関節リウマチ、炎症性腸疾患などの炎症性疾患の有病率が上昇しており、バイオロジクスへの需要も増加しています。抗腫瘍壊死因子(TNF)阻害剤、インターロイキン拮抗薬、ヤヌスキナーゼ(JAK)阻害剤に関する継続的な研究により、承認待ちまたは臨床段階にある潜在的な薬剤候補の数が増加しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の抗炎症性バイオロジクス市場インサイト

日本では、自己免疫疾患や慢性炎症性疾患の増加、そして個別化医療の進展を背景に、抗炎症性バイオロジクスへの需要が着実に高まっています。医療機関は、標的分子に作用する高精度な治療アプローチを活用し、従来治療では十分な効果が得られなかった患者に対して、より持続的で質の高い治療を提供しています。また、安全性プロファイルの改善や投与方法の多様化が進むことで、患者の治療継続性や生活の質(QOL)向上にも寄与しています。グローバル市場が革新期を迎える中、日本にとっては、先端バイオ医薬の導入と研究開発強化を通じ、炎症性疾患治療の高度化と医療競争力向上を実現する重要な機会となっています。

世界の抗炎症生物学的製剤市場概要とハイライト

市場規模と予測:

- 2025年市場規模:1046億6000万米ドル

- 2026年市場規模:1108億3000万米ドル

- 2034年予測市場規模:1753億2000万米ドル

- CAGR:2026年~2034年 5.9%

市場シェア:

- 北米は2025年に67.37%のシェアで抗炎症生物学的製剤市場を支配した。これは抗TNF薬の需要増加、主要市場プレイヤーの強力な存在感、自己免疫性炎症性疾患の発生率急増が要因である。

- 薬剤分類別では、インターロイキン拮抗薬が最大の市場シェアを維持すると予想される。その理由は、炎症性疾患管理における優れた有効性、標的療法への患者嗜好の高まり、新規生物学的製剤の発売に向けた継続的な研究開発努力にある。

主要国のハイライト:

- 米国:乾癬や関節リウマチなどの自己免疫性炎症性疾患の発生率上昇に加え、優先治療選択肢としての生物学的製剤の急速な採用が、市場成長を大きく牽引している。

- 欧州:研究開発投資の増加と次世代生物学的製剤導入への戦略的焦点が、同地域の市場拡大を支えている。

- 中国:炎症性疾患に対する認識の高まりと、国内バイオロジクスメーカーの堅調なパイプラインが市場需要を牽引している。

- 日本:複雑な自己免疫疾患治療における先進的バイオロジクスの選好と、精密医療への注力が市場導入を促進している。

COVID-19の影響

生物学的製剤の高販売により、COVID-19が市場収益に好影響をもたらした

SARS-CoV-2が誘発する重度の炎症により、COVID-19パンデミックは抗炎症治療薬市場に好影響を与えると予測される。コロナウイルスは、特に重症COVID-19症例において、抗炎症性肺炎を引き起こします。

炎症の役割に対する認識の高まりは、研究開発の促進につながり、既存の抗炎症薬の再利用や新規治療法の開発を促しています。市場で活動する企業は、パンデミック中の生物学的製剤採用増加により、2020年の生物学的製剤収益が2019年と比較して成長した。

- 例えば、2020年にレジェネロン・ファーマシューティカルズ社の医薬品ケブザラは2億7000万米ドルの収益を生み出し、2021年と比較して39.0%の成長を記録しました。

さらに、パンデミックが医療提供に与えた影響は遠隔医療の導入にまで及びました。この変化は、患者の治療へのアクセスを改善することで、本市場にプラスの影響を与えています。

2021年および2022年には、市場は2020年と比較して緩やかな成長ペースになると予想されています。さらに、様々な生物学的製剤の特許保護の失効も、2021年および2022年の市場成長鈍化の要因となっています。

抗炎症生物学的製剤市場の動向

炎症性疾患治療における抗腫瘍壊死因子(TNF)阻害剤から非TNF阻害剤への移行

近年、炎症性疾患の患者は抗TNF治療に反応しなくなり、ヤヌスキナーゼ(JAK)阻害剤やインターロイキン阻害剤などの非抗TNF療法を選択する傾向にあります。この移行は、非抗腫瘍壊死因子(TNF)に関連する様々な利点に起因している。

JAK阻害剤は、免疫応答の調節に関与するヤヌスキナーゼ経路を標的とする新たな作用機序を提供する。これは、TNF阻害剤に十分に反応しない、または副作用を経験する患者に対する代替治療アプローチとなる。

さらに、注射剤であるTNF阻害剤と比較したJAK阻害剤の経口投与の利便性は、患者と医療提供者の双方に支持されている。この使用容易性は患者の服薬遵守率と治療全体のコンプライアンスを向上させる。

市場プレイヤーは、これらの非抗腫瘍壊死因子(非抗TNF)の開発にも注力している。これにより、JAK阻害剤およびインターロイキン阻害剤の有効性と安全性を裏付ける大量の臨床エビデンスが生み出され、その採用が拡大している。

無料サンプルをダウンロード このレポートについて詳しく知るために。

抗炎症バイオ医薬品市場の成長要因

炎症性疾患の有病率上昇が市場成長を促進

乾癬、関節リウマチ、強直性脊椎炎、炎症性腸疾患、潰瘍性大腸炎などの自己免疫性炎症性疾患の有病率増加が、市場成長を牽引する主要因である。例えば、 2021年8月にNCBIが発表した研究によると、米国における20歳以上の成人の乾癬有病率は3%でした。この要因は予測期間中の市場進展を促進すると見込まれています。さらに、炎症性疾患治療における生物学的製剤の急速な採用と、生物学的療法に対する有利な償還制度が市場成長を後押しすると予想されます。

市場発展を促進する有望なパイプライン候補の増加

多くの製薬大手が生物学的製剤開発のための研究活動に積極的に投資しています。これにより、臨床試験における潜在的な薬剤候補の存在感が高まっています。これらの有望なパイプライン候補の発売が市場成長に大きな追い風をもたらすと予測されます。モノクローナル抗体の登場と技術進歩により、 抗炎症作用を持つ新規生物学的療法の開発が可能となっている。例えば2019年12月、UCB S.A.は乾癬治療薬ビメキズマブのフェーズ3臨床試験で良好な結果を発表した。これに加え、既存生物学的製剤の適用範囲をループス、びまん性全身性硬化症などの他の希少抗炎症疾患へ拡大する研究が進められており、抗炎症生物学的製剤の採用拡大に寄与する見込みである。

抑制要因

第一選択治療としての生物学的製剤への志向性の欠如が市場成長を制限する要因となる

抗炎症生物製剤が乾癬治療や関節リウマチにおいて高い有効性を示すにもかかわらず、 それらが好まれないこと、および疾患修飾性抗リウマチ薬(DMARDs)への志向の高まりが、市場成長を阻害する主な理由である。メトトレキサートなどのDMARDsは、関節リウマチの第一選択治療薬として使用される。同様に、乾癬の場合、コルチコステロイドやビタミンDアナログなどの外用薬が第一選択治療として用いられます。これに対し、抗炎症生物学的製剤は両疾患とも第三選択治療として使用されます。この要因により、これらの薬剤の患者層が縮小し、結果として市場成長に悪影響を及ぼすと予想されます。

抗炎症性生物学的製剤市場のセグメント分析

薬剤分類別分析

炎症性疾患の有病率増加により、インターロイキン拮抗薬が最大のシェアを占める

薬剤分類に基づき、市場は抗腫瘍壊死因子(TNF)阻害剤、インターロイキン拮抗薬、ヤヌスキナーゼ(JAK)阻害剤、その他に区分される。

2022年、インターロイキン拮抗薬が市場で最大のシェアを占めました。この成長は、炎症性疾患治療における有効性、標的療法への患者嗜好の高まり、新規薬剤導入に向けた継続的な研究開発に起因しています。

抗腫瘍壊死因子(TNF)セグメントは、2022年に抗炎症生物学的製剤市場で相当なシェアを占めました。このセグメントの成長は、ヒュミラ(Humira)の堅調な売上と、炎症性腸疾患およびその他の関連疾患の有病率上昇に起因すると考えられる。さらに、レミケード(Remicade)などの薬剤は、限定的な疾患適応のみ承認されている他の薬剤クラスと比較して、より広範な炎症性疾患の治療に承認されているため、高い売上から恩恵を受けると予想される。

ヤヌスキナーゼ(JAK)阻害剤セグメントは、研究活動の活発化と新製品発売により、徐々に市場シェアを拡大している。

- 例えば、2021年12月にアッヴィは、米国FDAが活動性乾癬性関節炎(PsA)を患う成人の治療薬としてリンヴォックを承認したと発表した。RINVOQの収益が大幅に増加することで、JAK阻害剤セグメントの成長が促進されると予想される。

さらに、関節リウマチの有病率の上昇とモノクローナル抗体の採用拡大により、このセグメントは拡大する見込みである。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

用途別分析

慢性疾患の増加によりその他の用途が大きな牽引力を獲得

用途別では、市場は関節リウマチ、乾癬、その他に区分される。

2022年には、大規模な研究投資、戦略的提携、新製品発売により、その他セグメントが最大の市場シェアを占めました。このセグメント拡大の要因には、有望なパイプライン候補の存在、ならびに潰瘍性大腸炎、クローン病、強直性脊椎炎の罹患率増加も挙げられます。

関節リウマチセグメントは2022年に多額の収益を生み出しました。このセグメント成長の主な要因は、関節リウマチ患者の増加と、この疾患に対する抗炎症性生物学的製剤の選択肢拡大です。

- 米国疾病予防管理センター(CDC)によれば、2040年までに米国では7,800万人の成人が医師による関節炎の診断を受けると推定されている。これは当該セグメントの成長をさらに促進すると見込まれる。

投与経路別分析

主要製品の存在により注射が主要な投与経路となる見込み

投与経路に基づき、市場は経口投与と注射投与に区分される。注射投与セグメントはさらに皮下投与と静脈内投与に細分化される。

予測期間を通じて注射投与セグメントが市場を支配すると推定される。抗炎症バイオ医薬品の大半が皮下または静脈内投与経路で投与されることが、このセグメントが優勢である主因である。

経口セグメントは、市場プレイヤーによる経口生物学的製剤の導入への注力強化と、Xeljanz(トファシチニブ)やOtezla(アプレミラスト)などの製品売上高の増加により、大幅なCAGR(年平均成長率)を記録すると予測される。

流通チャネル別分析

病院内の患者数増加により、病院薬局が主要流通チャネルとして台頭

流通チャネル別では、市場は病院薬局、小売薬局、オンライン薬局に区分される。

2022年には病院薬局セグメントが最大の収益を生み出しました。これはモノクローナル抗体の採用増加、炎症性疾患の有病率上昇、有利な医療償還政策に起因すると考えられます。

小売薬局セグメントは、薬局数の増加と生物学的製剤の処方増加により着実な成長が見込まれる。オンライン薬局セグメントは、可処分所得の増加、政府の積極的な支援、電子商取引プラットフォームの急速な普及により、健全なペースで成長する可能性が高い。

地域別インサイト

North America Anti-Inflammatory Biologics Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

地域別で最大のシェアを占める北米市場の規模は、2022年に593億7,000万米ドルと評価された。抗TNF薬の需要の大幅な増加と有望なパイプライン候補が、北米市場成長を加速させる主要因である。さらに、主要企業の戦略的ポジショニングと当該地域における自社製品の高い販売実績が、北米市場拡大を促進すると見込まれる。

欧州は2022年に第2位の市場シェアを占め、予測期間中に大幅なCAGRを記録すると見込まれています。同地域における大規模な研究開発投資と、市場プレイヤーによる新薬導入への注力強化が、予測期間中の抗炎症バイオロジクス需要を押し上げると予想されます。

アジア太平洋地域の市場は、予測期間中に最も速いCAGRを記録すると予測されている。同地域における市場の成長は、様々な炎症性疾患の有病率の上昇と、これらの疾患に対する治療選択肢に関する認識の高まりに起因している。

ラテンアメリカおよび中東・アフリカ地域では、患者集団の巨大な未充足ニーズ、医療改革の進展、可処分所得の増加により市場成長が見込まれる。

主要抗炎症バイオ医薬品市場企業一覧

アッヴィは主要製品をポートフォリオに有することから、市場で主導的なシェアを占めた

市場収益において、アッヴィはトップシェアを占めています。ヒュミラの高い売上、多額の研究投資、確立された市場プレゼンスが、同社の市場における支配的シェアの要因です。さらにアッヴィは、抗腫瘍壊死因子(TNF)阻害剤以外の薬剤クラスにおける先進的な薬剤の導入に継続的に注力しており、これが将来の市場収益増加につながると予想されます。

さらに、ファイザー社、アムジェン社、バイオジェン社、UCB S.A.などの市場プレイヤーも、新規薬剤開発への高い注力により市場で顕著な地位を占めている。加えて、これらの企業は炎症性疾患治療薬について、米国FDAなどの権威ある機関による規制承認の取得に注力している。

主要企業プロファイル一覧:

- アッヴィ社(AbbVie Inc.)(米国)

- Merck & Co., Inc. (米国)

- Bristol-Myers Squibb Company (米国)

- Johnson & Johnson Services, Inc. (米国)

- ファイザー株式会社(米国)

- ノバルティスAG(スイス)

- UCB S.A.(ベルギー)

- イーライリリー・アンド・カンパニー(米国)

- アムジェン社(米国)

- バイオジェン(米国)

業界の主な動向:

- 2023年2月 - ファイザー社は、中等度から重度のアトピー性皮膚炎患者向けCIBINQOの追加新薬申請(sNDA)が米国FDAにより承認されたと発表した。

- 2022年3月 - アッヴィは、潰瘍性大腸炎を患う成人患者に対する治療薬として、RINVOQ(ウパダシチニブ)が米国FDAにより承認されたことを発表した。

- 2022年10月 - GSK plcは、中等度から重度の関節リウマチ治療薬として開発中のモノクローナル抗体オティリマブに関するContRAst第III相プログラムの最新情報を提供した。

2022年9月 - ブリストル・マイヤーズ スクイブ社は、尋常性乾癬と診断された成人患者を対象にソティクトゥを継続投与したPOETYK PSO長期延長(LTE)試験の2年間の結果を発表しました。2021年12月:ファイザー社は、経口・1日1回投与のヤヌス酵素キナーゼ1(JAK1)阻害剤であるシビンコ(アブロシチニブ)が、欧州委員会(EC)によりアトピー性皮膚炎(AD)の治療薬として承認されたことを発表した。

レポート対象範囲

本グローバル抗炎症バイオ医薬品市場レポートは、市場に影響を与える様々な要因の詳細な分析を提供します。これには成長ドライバー、抑制要因、機会、脅威、主要な業界動向が含まれます。さらに、本レポートは薬剤分類、適応症、投与経路、流通チャネルなどの異なるセグメントに基づく市場の分析、区分、定義を支援します。主要国における乾癬および関節リウマチの有病率、特許状況、パイプライン分析、新製品発売、主要な合併・買収、合弁事業、COVID-19の影響など、様々な重要な洞察も提供しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメンテーション

|

属性 |

詳細 |

|

調査期間 |

2021-2034 |

|

基準年 |

2025 |

|

推定年次 |

2026 |

|

予測期間 |

2026-2034 |

|

過去期間 |

2021-2024 |

|

成長率 |

2026-2034年のCAGRは5.9% |

|

単位 |

価値(10億米ドル) |

|

セグメンテーション

|

薬剤分類別

|

|

適応症別

|

|

|

投与経路別

|

|

|

流通経路別

|

|

|

地域別

|

よくある質問

2025年の市場規模は1046億6000万米ドルであった。

フォーチュン・ビジネス・インサイトによると、市場規模は2034年までに1,753億2,000万米ドルに達すると予測されている。

北米市場の規模は2025年に705億1000万米ドルであった。

市場は、2026 - 2034年の予測期間中に5.9%のCAGRを記録すると予測されています。

薬物クラスでは、インターロイキンアンタゴニストセグメントがこの市場の主要なセグメントです。

関節リウマチや潜在的なパイプライン製品の数の増加など、炎症性疾患の有病率の増加が市場を駆り立てる重要な要因です。

Abbvie Inc.とJohnson&Johnson Services、Inc。は、市場のトッププレーヤーです。

北米は最高の市場シェアを保持する予定です。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 145

20%の無料カスタマイズを取得

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート