乾癬治療市場規模、シェア及び業界分析、薬剤クラス別(TNF阻害剤、 インターロイキン阻害剤、その他)、タイプ別(尋常性乾癬、乾癬性関節炎、その他)、製品タイプ別(生物学的製剤および非生物学的製剤)、投与経路別(経口、非経口/全身、外用)、流通チャネル別(病院薬局、小売薬局、オンライン薬局)、および地域別予測、2026-2034年

主要市場インサイト

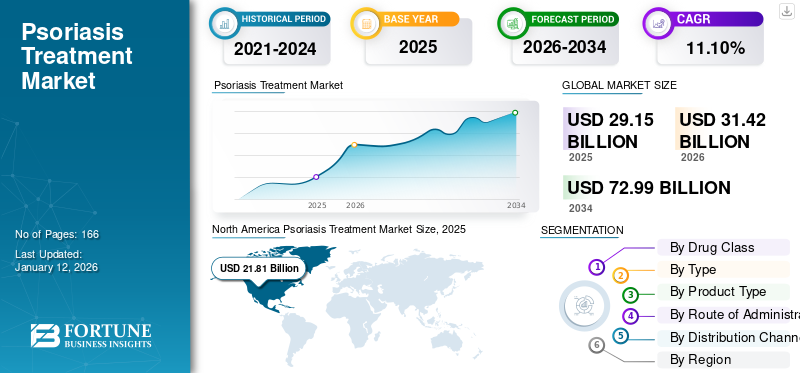

世界の乾癬治療市場規模は2025年に291億5000万米ドルと評価された。市場は2026年の314億2000万米ドルから2034年までに729億9000万米ドルへ成長し、予測期間中に年平均成長率(CAGR)11.10%を示すと予測されている。北米は2025年に74.83%の市場シェアを占め、乾癬治療市場を支配した。

乾癬は、皮膚細胞の過剰産生に起因する自己免疫性炎症疾患であり、炎症、赤い病変、プラーク形成を特徴とするかゆみや痛みを伴う皮膚症状を引き起こす。この疾患は主に2つのタイプに分類される——尋常性乾癬(プラーク型乾癬)と乾癬性関節炎(PsA)である。スコットランド国立医療情報サービス(NHS inform)が発表した研究によると、乾癬患者の30~40%が関節炎(乾癬性関節炎)を発症する。

軽度から中等度の尋常性乾癬、中等度の尋常性乾癬をはじめとするプラーク型乾癬やその他の乾癬タイプの全世界的な有病率上昇は、乾癬治療需要を高める主要因の一つである。全米乾癬財団(NPF)の2023年統計によれば、 世界総人口の推定2~3%(1億2500万人)が乾癬に罹患している。さらに、活動性乾癬性関節炎の成人患者治療など対象患者層に対応するため、メーカーは様々な生物学的製剤および非生物学的薬剤の開発に継続的に投資している。加えて、乾癬患者治療に対する有利な償還政策、バイオシミラーの発売などが、世界の乾癬治療市場成長に寄与する要因の一部である。

COVID-19パンデミックは市場に好影響を与え、2020年の成長率上昇につながりました。この大幅な成長は、主要企業の収益増加、乾癬治療への需要拡大、新薬研究開発への投資増加などの要因によるものです。

さらに、多くの患者が乾癬を示唆する症状を経験したことから、複数の医学研究がCOVID-19とこの疾患との関連性を実証しました。COVID-19パンデミック期間中、遠隔医療サービスが、病院受診が制限される中でも乾癬治療の需要を大幅に増加させました。これらのサービスは乾癬の管理を容易にし、通常のケアよりも高い成功率を示しました。予測期間においては、バイオロジクスを含む様々なタイプの乾癬治療における最先端の革新が予想され、これらが市場の力強く着実な成長を牽引すると見込まれています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の乾癬治療市場インサイト

日本では、皮膚疾患への認知向上や患者数の増加に伴い、乾癬治療への関心が高まっています。医療現場では、症状の緩和や生活の質向上を目指し、生物学的製剤、外用薬、光線療法など多様な治療法の高度化が進んでいます。個別化医療やデジタルヘルスの発展により、患者ごとに最適な治療戦略を構築する取り組みも広がっています。世界的に新規治療法の研究が進む中、日本市場でも効果性・安全性・患者満足度を高める先進的な乾癬治療ソリューションを導入する好機が拡大しています。

世界の乾癬治療市場概要とハイライト

市場規模と予測:

- 2025年の市場規模:291億5000万米ドル

- 2026年の市場規模:314.2億米ドル

- 2034年予測市場規模:729億9000万米ドル

- CAGR: 2026年から2034年にかけて11.10%

市場占有率:

- 地域: 北米は、2025年に74.83%のシェアで市場を支配しました。このリーダーシップは、乾癬の負担の増大、意識向上の取り組みの増加、高度な生物学的療法の採用の増加、主要企業による多額の研究開発費、および政府の支援活動によって推進されています。

- 種類別:尋常性乾癬は、最も多くみられる疾患であり、全症例の80~90%を占めるため、最大の市場シェアを占めています。この高い罹患率から、この患者層に特化した効果的な薬剤の開発と啓発プログラムに重点が置かれています。

主な国別ハイライト:

- 日本:新規生物学的製剤の承認取得が市場の成長を牽引しています。例えば、厚生労働省は、UCB SAのビムゼルクスを尋常性乾癬、乾癬性紅皮症、膿疱性乾癬の治療薬として承認しました。

- 米国:乾癬患者数は800万人を超え、その巨大な患者基盤が市場の成長を牽引しています。また、UCBのBIMZELXをはじめとする新規生物学的製剤の米国FDAによる承認が着実に進んでいることや、乾癬治療薬をメディケア価格交渉の対象に含めるインフレ抑制法などの政府施策も市場を支えています。

- 中国: 最も急速に成長しているアジア太平洋市場の主要国である中国での成長は、乾癬の合併症に関する認識を高めるための政府の取り組みの増加と、大規模な患者集団向けの新薬の開発と発売に向けた臨床試験の実施に対するメーカーの重点化によって推進されています。

- 欧州: この疾患の有病率の高さが市場を牽引しており、英国の一般人口の約 1.3% ~ 2.2% が罹患しています。欧州委員会によるブリストル マイヤーズ スクイブ社の Sotyktu の中度から重度の尋常性乾癬の治療薬としての認可など、主要な規制当局の承認によって、成長がさらに刺激されています。

乾癬治療市場の動向

乾癬管理のための生物学的製剤開発への注目の高まり

乾癬に苦しむ患者は、この疾患を管理する効果的な方法を模索している。従来は外用薬や全身性薬剤が標準治療であった。しかし、乾癬治療における生物学的製剤の導入は、この疾患の管理に革命をもたらしました。生物学的製剤は炎症経路の特定のチェックポイントを標的とし、副作用を最小限に抑えながら高い効果を発揮します。生物学的製剤に関連する利点から、多くのメーカーが生物学的製剤の開発に注力するようになりました。さらに、政府や規制当局は、乾癬治療のための新たな生物学的製剤の開発と上市を促進する環境を整えています。

- 例えば、2023年10月にはUCB S.A.が、中等度から重度の尋常性乾癬に罹患する成人患者向けIL-17AおよびIL-17F阻害剤「BIMZELX」について、米国食品医薬品局(FDA)の承認を取得しました。

[ldhmJMJsX9]

乾癬治療市場の成長要因

乾癬の罹患率増加が治療需要を促進

世界的に乾癬の有病率が増加していることが、この疾患に対する安全かつ効果的な治療法への膨大な需要を生み出す主要な要因の一つです。2023年に発表された全米乾癬財団のデータによると、米国では800万人以上が乾癬を患っています。さらに、政府や市場で事業を展開する企業は、乾癬管理の改善について患者を啓発するため、様々な啓発プログラムを開始しています。加えて、乾癬治療を加速させる新薬の市場投入が、今後数年間の市場成長を後押しすると予想される。

- 2023年6月、米国皮膚科学会はベーリンガーインゲルハイム社と共同で、汎発性膿疱性乾癬(GPP)患者の評価・診断・治療改善を目的とした教育リソース開発プロジェクトを開始した。

市場拡大を促進する戦略的提携・合併への市場プレイヤーの注力

生物学的製剤(バイオロジクス)または生物学的療法は、最も需要の高い乾癬治療選択肢の一つである。複数の大手企業は、新製品導入を市場成長の理想的な機会と位置付けている。さらに、市場プレイヤーは戦略的提携や合併への参入に注力しており、これらは数多くの革新的製品を生み出してきた。例えば、 2022年9月には、ベーリンガーインゲルハイム社がインターロイキン-36受容体阻害薬「SPEVIGO」について米国FDAの承認を取得した。本剤は汎発性膿疱性乾癬(GPP)に罹患する成人患者の治療を目的として開発された。

抑制要因

新興国における市場成長を抑制する高額な薬剤費

乾癬は生涯にわたる疾患であり、多大な費用が発生する可能性があります。乾癬治療の経済分析によれば、この疾患の薬剤費は総費用の約20%を占めています。NPF(米国乾癬財団)によれば、患者の3人に1人が治療費の支払いに困難を抱えており、外用薬1本あたりの費用は500~600米ドルと推定されています。さらに、国立生物工学情報センター(NCBI)が2021年に発表した論文によれば、 生物学的製剤の自己負担費用は年間約4,423米ドルから6,950米ドルの範囲と推定されている。したがって、乾癬および関連疾患の有病率が増加しているにもかかわらず、高薬価と発展途上国における有利な償還政策の欠如が、予測期間中の市場成長を制約する要因となっている。

乾癬治療市場のセグメント分析

薬剤分類別分析

臨床試験の増加に伴いインターロイキン阻害剤が牽引力を獲得する見込み

薬剤分類に基づき、市場はTNF阻害剤、インターロイキン阻害剤、その他に区分される。インターロイキン阻害剤セグメントは、特定の疾患治療におけるこれらの薬剤の有効性を評価する目的で世界的に実施される研究試験の増加により、最も高いCAGRを記録すると予想される。

- 2022年11月、ACELYRIN, INC.は乾癬性関節炎患者を対象に、IL17Aタンパク質阻害剤「イゾキベプ」の安全性・有効性を検証する第2/3相臨床試験を開始した。本試験は2024年までに完了予定である。

2024年時点ではTNF阻害剤セグメントが市場シェアを支配した。しかしながら、今後数年間で、独占権喪失に伴うブランド製品の価格低下やバイオシミラーの参入、ならびにインターロイキン阻害剤の処方量増加により、同セグメントは一定の市場シェアを失うと予測される。

- 例えば、2021年12月には、Coherus BioSciences, Inc.が、尋常性乾癬、乾癬性関節炎、その他のタイプの治療のために開発されたHumiraのバイオシミラーであるYUSIMRYについて、米国FDAの承認を取得した。

[Cbbjru71o1]

タイプ別分析

プラーク型乾癬セグメントが主導、啓発プログラムの増加が牽引

タイプ別では、市場は尋常性乾癬、乾癬性関節炎、その他に分類される。尋常性乾癬セグメントが最大のシェアを占めた。尋常性乾癬は最も一般的な乾癬タイプであり、全乾癬症例の80~90%を占める。増加する対象患者層に対応するため、主要企業は政府と連携し、これらの薬剤の採用促進を目的とした啓発プログラムを強化している。さらに、市場プレイヤーは、プラーク型乾癬に対する効果的な薬剤の開発・市場投入に向けた資金調達を進めている。

- 例えば2022年9月、ニンバス・セラピューティクス社は主力候補薬「TYK2」(尋常性乾癬治療薬)の開発資金として1億2500万米ドルを調達した。同社はこの主力薬を後期臨床試験段階へ進めることを目指している。

一方、乾癬性関節炎は予測期間中に最も高いCAGR(年平均成長率)を記録すると見込まれています。乾癬性関節炎治療の新薬発売を目指す研究開発への注力が拡大していること、さらに対象患者の増加傾向と、この疾患に対する新規かつ効果的な治療法の発見を促進する政府資金助成が、セグメント成長に寄与する主な要因です。

- 2022年3月、米国国立衛生研究所(NIH)は自己免疫・免疫介在性疾患(AMP AIM)プログラムの下で、複数機関に対し5年間で5,850万米ドルの助成金を交付した。本プログラムは乾癬性関節炎、関節リウマチ、その他疾患の4つの疾患チームで構成される。

製品タイプ別分析

生物学的製剤セグメントが支配的 生物学的製剤の強力な存在感と採用が要因

製品タイプに基づき、市場は生物学的製剤と非生物学的製剤に区分される。生物学的製剤セグメントは2024年に世界の乾癬治療市場シェアを支配し、予測期間中も市場優位性を維持すると見込まれる。この優位性は、当該カテゴリー内に多数の製品が存在し、その採用傾向が堅調であることに起因する。さらに、生物学的製剤は乾癬治療において、患者アウトカムの改善、治療期間の短縮、高い有効性、より標的を絞った治療という前提など、主要な利点を提供します。乾癬治療用生物学的製剤の例としては、セクキヌマブ、エタネルセプト、ティルドラキズマブ、ゴリムマブなどが挙げられます。

非生物学的製剤セグメントは、予測期間中に著しいCAGRで成長すると予想されています。非生物学的製剤の例としては、コルチコステロイド、メトトレキサートなどが挙げられる。

投与経路別分析

生物学的製剤の採用増加により、非経口/全身投与セグメントが牽引力を獲得する見込み

投与経路に基づき、市場は経口、非経口/全身、および局所投与に区分される。非経口/全身投与セグメントは2024年に最大のシェアを占めた。このセグメントの優位性は、主に非経口投与経路で投与される生物学的製剤の採用増加に起因する。さらに、乾癬性関節炎治療用非経口生物学的製剤の発売、他の方法と比較した非経口投与の高い有効性などが、市場成長を支える要因となっている。

- 例えば、2023年10月にはノバルティスAGが、乾癬性関節炎やその他のリウマチ性疾患を患う成人治療用のインターロイキン-17A拮抗薬コセンティックスの静脈内製剤について、米国FDAの承認を取得した。

しかしながら、経口薬セグメントは今後数年間で収益性の高い成長が見込まれています。経口薬の承認増加と、安全性、痛みの回避、良好な患者コンプライアンス、摂取の容易さといった経口投与経路に関連する様々な利点が、患者における経口薬の採用を促進しています。

流通チャネル別分析

小売薬局が市場を支配 小売薬局数の増加により

流通チャネルに基づき、市場は病院薬局、小売薬局、オンライン薬局に分類される。2024年には小売薬局セグメントが世界市場を支配した。このセグメントの優位性は、特に新興国において患者が容易にアクセスできる独立系小売薬局の増加に起因する。例えば、2023年1月に発表されたプレスリリースによると、リライアンス・リテールはネットワーク拡大のためインド国内に2,000の独立型薬局を開設すると発表した。

一方、オンライン薬局セグメントは予測期間中に最も高いCAGR(年平均成長率)を記録すると見込まれています。オンライン薬局が提供する利便性(患者の利便性向上)やオンライン販売における魅力的な割引・クーポンの提供といったメリットが、患者の嗜好を電子商取引プラットフォームへ移行させる要因の一部です。さらに、乾癬治療薬へのアクセス改善を目的として製薬企業がオンライン薬局と提携していることが、今後数年間の同セグメント成長を後押ししています。

- 例えば、2022年にオンライン薬局を立ち上げたマーク・キューバン・コストプラス・ドラッグ・カンパニーは、2023年6月にコヘラス・バイオサイエンシズ社と提携し、顧客向けにヒュミラバイオシミラーであるYUSIMRY(アダリムマブ-aqvh)の提供を開始した。

地域別インサイト

地理的に、乾癬治療薬市場は北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカに分類される。

[MPGT4wUlx8]

北米市場の規模は2024年に203億2000万米ドルと評価された。同地域は予測期間中に著しい成長が見込まれている。地域における乾癬の負担増加と一般市民の意識向上に向けた取り組みの拡大が、この疾患管理のための効果的な治療選択肢への需要を押し上げると予想される。さらに、先進治療法の採用拡大、主要企業による乾癬治療臨床試験への研究開発費増加、長期・予防医療施設の拡充も地域成長に寄与している。予測期間中、国民への医療アクセス向上を目的とした政府による医療施設改革の取り組み強化が市場成長を促進している。

- 例えば2023年8月、メディケア・メディケイドサービスセンター (CMS)は、インフレ抑制法(Inflation Reduction Act)に基づくメディケア価格交渉対象となる最初の10薬品のリストを発表した。このリストにはエンブレル(Enbrel)やステラーラ(Stelara)などの乾癬治療薬が含まれている。

欧州は第2位の市場規模であり、予測期間中に著しいCAGR(年平均成長率)を記録すると予想される。欧州各国における疾患有病率の増加が治療薬の需要を急激に押し上げ、地域市場の成長を牽引している。例えば、英国国立医療技術評価機構(NICE)が発表したデータによると、英国一般人口におけるこの疾患の有病率は約1.3%から2.2%であった。

アジア太平洋地域の乾癬治療市場は、長期化した乾癬の合併症に関する国民の認識向上を目的とした政府主導の取り組みが増加していることから、最も高い成長率を記録すると予測される。さらに、乾癬治療薬の新規開発・上市に向けた臨床研究を推進する政府の支援が、市場成長を後押しすると見込まれる。

- 2023年5月、Sareum Holdings PLCはオーストラリア治療製品管理局(TGA)より、乾癬患者の治療を目的とした自社開発薬SDC-1801の第I相臨床試験開始の承認を取得した。

ラテンアメリカおよび中東・アフリカ地域は、市場プレイヤーが未開拓地域での事業ネットワーク拡大に注力する傾向から、著しいCAGR(年平均成長率)を記録すると予想される。例えば、世界保健機関(WHO)のデータによると、ラテンアメリカ諸国における乾癬の年齢調整有病率の推定値は1.27%から1.56%の範囲であった。

主要業界プレイヤー

ジョンソン・エンド・ジョンソン・サービス社とアッヴィ社の多様な製品ポートフォリオが主導的地位に貢献

市場の競争環境は高度に集約化されており、主要業界プレイヤーが世界市場の大部分を占めている。支配的なプレイヤーには、ジョンソン・エンド・ジョンソン・サービス社やアッヴィ社などが含まれる。これらの企業の優位性は、主に世界中に広がる強力な流通ネットワークに起因している。さらに、あらゆるタイプの乾癬を対象とした薬剤開発に向けたメーカーの取り組みも、主要企業の優位性に寄与した。例えば2024年1月、ジョンソン・エンド・ジョンソン・サービス社は第III相臨床試験「VISIBLE」の結果を発表し、同社の「トレムフィア」が患者の頭皮乾癬を著しく改善し頭皮のかゆみを軽減したことを示した。

ノバルティスAGやイーライリリー・アンド・カンパニーなどの主要企業も、革新的な生物学的製剤で市場競争に参入している。新規乾癬治療薬の導入と新規生物学的製剤開発への多額の投資は、市場におけるメーカーの主要戦略である。例えば2021年12月、ノバルティスAGは小児・青年期乾癬性関節炎治療薬コセンティックスの米国FDA承認取得を発表した。その他の主要市場プレイヤーにはファイザー社、メルク社、 、レオ・ファーマA/S、サン・ファーマシューティカル・インダストリーズ社、エベロ・バイオサイエンシズ社、イーライリリー・アンド・カンパニーなどが挙げられる。

乾癬治療分野の主要企業一覧:

- アッヴィ社(米国)

- ノバルティスAG(スイス)

- ジョンソン・エンド・ジョンソン・サービス社(米国)

- ファイザー社(米国)

- LEO Pharma A/S(デンマーク)

- Merck & Co., Inc.(米国)

- アムジェン社(米国)

- イーライリリー・アンド・カンパニー(米国)

- エベロ・バイオサイエンシズ社(米国)

- UCB S.A.(ベルギー)

- サン・ファーマシューティカル・インダストリーズ社(インド)

業界の主な動向:

- 2023年10月 – バイオ医薬品企業であるアルキュティス・バイオセラピューティクス社は、6歳から11歳の小児における間擦部を含む尋常性乾癬の局所治療薬としてのゾリブクリームの適応拡大に関する追加新薬申請(sNDA)について、米国FDAの承認を取得しました。

- 2023年3月 – ブリストル・マイヤーズ スクイブ社は、中等度から重度の尋常性乾癬に罹患する成人患者に対するソティクトゥの治療薬として、欧州委員会から承認を取得しました。

- 2022年9月 – ブリストル・マイヤーズ スクイブ社は、中等度から重度の尋常性乾癬に罹患する成人患者の治療を目的とした経口アロステリックチロシンキナーゼ2阻害剤「ソティクトゥ」について、FDAの承認を取得した。

- 2022年7月 – カナダ保健省は、成人および思春期患者の尋常性乾癬治療薬としてArcutis Biotherapeutics, Inc.が開発したロフルミラストクリームの新薬承認申請審査を受理しました。

- 2022年1月 – UCB S.A.は、乾癬、乾癬性紅皮症、膿疱性乾癬の治療薬として、日本の厚生労働省(MHLW)から自社医薬品ビムゼルクスの販売承認を取得しました。

レポート対象範囲

本乾癬治療市場調査レポートは、市場の詳細な分析を提供し、主要企業、薬剤分類、タイプ、投与経路などの重要な側面に焦点を当てています。市場分析に加え、市場動向に関する洞察を提供し、主要な業界動向を強調しています。前述の要因に加え、本レポートは近年における市場成長に寄与した複数の要因を網羅しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポート範囲とセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

2021-2034 |

|

基準年 |

2025 |

|

推定年 |

2026 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021-2024 |

|

成長率 |

2026年から2034年までのCAGRは11.10% |

|

ユニット |

価値(10億米ドル) |

|

セグメンテーション |

薬物クラス別

|

|

タイプ別

|

|

|

製品タイプ別

|

|

|

投与経路

|

|

|

流通チャネル別

|

|

|

地域別

|

よくある質問

フォーチュン・ビジネス・インサイトによれば、世界市場は2025年に291億5,000万米ドルに達し、2034年までに729億9,000万米ドルに達すると予測されている。

2025年には市場価値が291.5億米ドルに達すると予想されています。

市場は2026~2034年の予測期間中に11.10%のCAGRを記録するでしょう。

世界中の成人における中程度から重度のプラーク乾癬の数の増加、主要なプレーヤーの間で戦略的コラボレーションと合併の増加、および治療のための安全で効果的な治療に対する高い需要は、予測期間中に市場を推進することが期待される要因の一部です。

薬物クラスにより、TNF阻害剤セグメントが市場をリードしました。

北米は、予測期間中に市場の最大のシェアを保有すると予想されています。

Abbvie Inc.、Novartis AG、Johnson&Johnson Services、Inc。、およびPfizer Inc.は、グローバルマーケットの大手プレーヤーです。

タイプごとに、プラーク乾癬セグメントが市場のセグメントを支配しました。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2024

- 2021-2024

- 166

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。