臨床試験市場規模、シェアおよび業界分析、フェーズ(フェーズI、フェーズII、フェーズIII、およびフェーズIV)、アプリケーション(腫瘍学、CNS障害、心臓病、感染症、代謝障害、腎/腎臓など)、および地域予測、2026-2034

主要市場インサイト

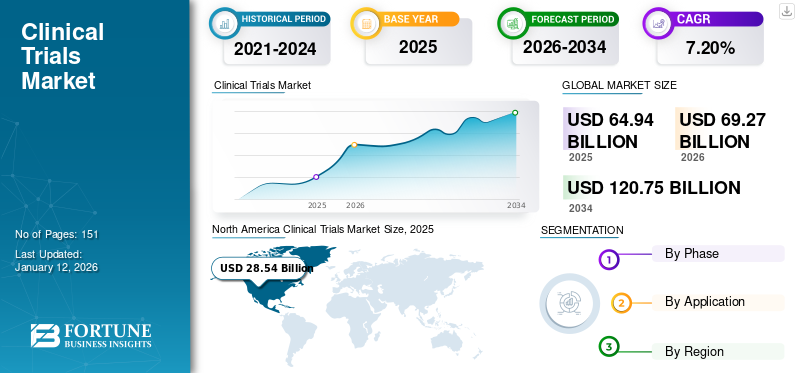

世界の臨床試験市場規模は2025年に649.4億米ドルと推定され、2026年の692.7億米ドルから2034年には1,207.5億米ドルに拡大すると予測されており、予測期間中は年平均成長率(CAGR)7.20%で成長すると見込まれています。臨床試験市場は北米が市場シェアの43.90%を占め、市場を牽引しています。

臨床試験は、新しい治療法または医療機器の開発における重要なプロセスです。これらの研究は新薬を分析し、医療機器、または他の治療薬は、効果的な患者ケアの科学的基盤を提供し、新薬や医療機器の安全性と有効性を評価します。世界中の製薬およびバイオテクノロジー企業の研究開発の増加により、臨床研究の数が増えています。

IQVIA、Laboratory Corporation of America Holdings、Pfizer、Inc。などの市場プレーヤーは、臨床研究の効率を高めるための高度な技術の採用に注力しています。さらに、これらの企業の成長も市場の成長に貢献し、慢性疾患の新しい治療法の開発とR&Dアウトソーシングの需要の増加に焦点を当てています。たとえば、2021年7月、中国の北京疾病基金(ICF)は、Palexelとの戦略的関係を確立しました。この革新的なコラボレーションは、これらの研究への参加を改善するために、希少疾患のある人々から直接フィードバックを得ることを目的としています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の臨床試験市場インサイト

日本では、医療技術の高度化や精密医療への期待の高まりを背景に、臨床試験の重要性が一段と増しています。医薬品・医療機器の開発において、安全性と有効性を確保しながら迅速な研究推進を図るため、デジタルツールの導入や被験者支援体制の強化が進んでいます。世界的に臨床研究の質とスピードが求められる中、日本の研究機関や企業にとっては、国際的な協働や先端技術の活用を通じて競争力を高める大きな機会が広がっています。

グローバルな臨床試験市場のスナップショットとハイライト

市場規模と予測:

- 2025年の市場規模:649.4億米ドル

- 2026年の市場規模:692.7億米ドル

- 2034年予測市場規模:1,207.5億米ドル

- CAGR: 2025年から2034年にかけて7.20%

市場占有率:

- 地域: 北米は2025年に43.90%のシェアで市場を支配しました。これは、医薬品開発の改善を目的とした製薬会社の研究開発費の増加と、医薬品開発業務受託機関(CRO)によるサービス提供の強化への強い重点によるものです。

- フェーズ別:第III相臨床試験では、最大の市場シェアがありました。これは、医薬品およびバイオテクノロジー企業がCROSに彼らの臨床研究をアウトソーシングし、これらの大規模な試験に必要な多額の投資の増加傾向に起因しています。

重要な国のハイライト:

- 日本:最も急成長しているアジア太平洋地域の重要な国として、日本は感染症や慢性疾患の有病率が増加しているため、臨床試験活動が増加しており、これは新しく効果的な薬物の需要を推進しています。

- 米国:市場は、主要な製薬会社からの高いR&D支出によって推進されています。たとえば、製薬業界のR&D支出は2019年に830億米ドルに達し、このかなりの部分が臨床試験に割り当てられています。

- 中国:新興市場として、中国は臨床試験の魅力的な目的地になりつつあります。これは、その多様な患者集団、費用対効果の高い運用環境、およびこの地域に存在感を確立するCROの数が増えているためです。

- ヨーロッパ:市場は、大手製薬、バイオテクノロジー、およびMedTech企業からの実質的なR&D支出によって進められています。 2022年、ヨーロッパの製薬R&D支出は約468億米ドルであり、そのかなりの部分は臨床試験への資金提供に専念しています。

市場のダイナミクス

マーケットドライバー

慢性疾患の有病率の高まりは、効果的な治療薬の需要を促進しています

癌、糖尿病、喘息などの慢性疾患の負担は、世界中で大幅に増加しており、効果的な治療薬の需要を促進しています。

- たとえば、2023年6月にワシントン大学(UW)教育が提供するデータごとに、糖尿病患者の世界人口は現在50億を超えており、予測は今後30年以内に1.30億を超えることを示しています。この成長はすべての国で予想されており、大幅な世界的な増加を示しています。

- 同様に、2022年にGlobal Cancer Observatoryが発行したデータによると、ドイツでは約605,805の新しい癌症例が報告され、過去5年間に1,886,716の一般的な症例がありました。

効果的な治療に対する需要の増加を満たすために、市場のプレーヤーは試験の実施に焦点を当てており、臨床試験市場の成長を促進しています。

市場の成長を促進するための世界的に臨床試験の数の増加

毎年実施される臨床試験の数は大幅に増加しています。

- たとえば、2022年にWHOが公開したデータによると、2021年に実施されたこれらの試験の総数は、前年から11.7%の増加を経験しました。

したがって、世界的に試験の数が増えているため、市場の成長が促進されています。

市場の抑制

熟練した労働力の入手可能性が限られており、学習試験の高度なコストは市場の成長を制限します

グローバリゼーションは、産業全体で高度な技術の採用を推進し、臨床試験部門に新しい専門的機会の創出につながりました。さらに、工業化の増加と新しいアメニティの要件により、新しいスキルの必要性が生じ、雇用市場で能力の問題が発生しました。

契約研究機関(CRO)サービス医薬品、バイオテクノロジー、学術および研究機関、医療機器産業の経験豊富な科学者が必要なため、熟練した専門家を引き付けて維持するための問題に直面しています。競争力を維持するには、企業は効率的に競争するために、高給の役割やその他の認識を提供する必要があります。この熟練した専門家の不足は、さまざまな市場プレーヤー、特に小規模な分析テストプロバイダーの資本と運用上の成果に影響を与えます。経験豊富な専門家に限られたアクセスは、高度な技術とプロセスの採用を制限する可能性があり、今後数年間で市場の成長を抑制する可能性があります。

規制コンプライアンスは、臨床試験費用の増加に重要な役割を果たします。初期段階の研究から製品の承認と発売まで、プロセス全体は非常に費用がかかります。 Tufts Center for Drug Development Centerによると、平均して、完全な医薬品開発プロセスは26億米ドルの費用がかかり、失敗のコストを含む新薬を開発しています。さらに、研究臨床試験を受けた薬物候補の12.0%のみが米国のFDA承認を受けています。

トライアルコストを促進するもう1つの重要な要素は、研究プロトコルと設計の複雑さです。財務コストに加えて、臨床試験は、人材採用の困難、長期条件、参加者の定着問題、臨床研究のギャップ、薬物承認に影響を与える規制障害などの課題に直面しています。

市場機会

市場の発展を刺激するために、CROSへのアウトソーシングの増加

特定の疾患の適応症の臨床試験費用は、採用されたサイトと患者の数に応じて非常に高い場合があります。近年、プライベート医薬品R&D支出は、効果的な治療薬を開発するために大幅に急増しています。

- たとえば、欧州製薬産業協会連盟(EFPIA)によると、2022年の製薬R&D支出は46,792.8百万米ドルで、前年から7.2%高いことを反映しています。

多くの医薬品、バイオテクノロジー企業、および研究機関は、CROSと協力して調査研究を外部委託して、全体的な臨床試験コストを削減し、プロセスを高速化しています。

- たとえば、2023年3月、Icon PLCはLeo Pharmaと提携して臨床研究を実施し、皮膚科患者に効果的な薬を開発しました。

以前は、小規模の製薬およびバイオテクノロジー企業が実施した研究は、社内の再配置施設が不足しているために制限されていました。しかし、CROSの台頭により、多くの中小企業は、コストを削減するために調査研究をますますアウトソーシングしています。

市場の課題

患者の募集と保持

参加者の登録と維持は、依然として重要なハードルであり、多くの場合、タイムラインの延長と費用の増加につながります。

- 規制のハードル

厳密な規制当局の承認プロセスと国の変動は、遅延をもたらし、試験費を増やすことができます。

- 倫理的な考慮事項

インフォームドコンセントの確保、データプライバシーの維持、倫理基準の支持は、特に迅速な試験とAI統合の増加に伴い重要です。この要因は、臨床研究の開始と完了を遅らせる可能性があります。

無料サンプルをダウンロード このレポートについて詳しく知るために。

臨床試験市場動向

製薬会社およびバイオテクノロジー企業によるR&Dへの投資の増加への市場の成長を促進する

多くの医療、医薬品、およびバイオ医薬品企業は、技術と薬物の開発に重要なリソースを投資し続けています。特に製薬部門は、革新的な治療法を開発するためにR&Dイニシアチブを優先しています。製薬およびバイオテクノロジー企業は、R&Dに投資することにより、R&D効率の拡大に重点を置いています。

- たとえば、2021年にNCBIが発行した研究記事によると、米国の全体的な医薬品支出は2020年と比較して7.7%増加し、合計576.90億米ドルに達しました。

さらに、過去20年にわたって、R&D支出と新薬の開始の両方が、革新的な薬の臨床研究に対する急速に成長している需要が広範な疾患を治療するための急速に増加していることを目撃しています。

- たとえば、2021年4月に議会予算局が発表したデータによると、製薬業界の研究開発費は2019年に830億米ドルに達し、1980年代の年間支出と比較して10倍の増加を示しました。

さらに、製薬会社は、R&D活動をCROのためにますますアウトソーシングして、効率を高め、これらの試験の円滑な実行を確保しています。

その他の傾向

- 人工知能(AI)統合

製薬会社は、薬物開発プロセスを促進し、データ分析を強化し、患者の募集戦略を改善するために、AIをますます採用しています。人工知能コストと時間枠を削減する可能性は、従来の臨床試験の方法論を変革することです。

- 新興市場へのシフト

インドや中国などの国々は、患者の多様な人口と費用対効果の高い運用環境により、試験の魅力的な目的地になりつつあります。

- 分散型臨床試験(DCT)

デジタルヘルステクノロジーを利用して試行をリモートで実施するDCTの採用は増加しています。このアプローチは、患者の参加を強化し、データ収集を合理化し、従来の物流上の課題に対処します。

Covid-19の影響

Covid-19のパンデミックの影響は、2020年のパンデミック中の市場の成長を遅らせました。これは、封鎖制限と限られたリソースのために多くの臨床研究が中断されたためです。ただし、製薬およびバイオテクノロジー企業は、開発のためのパートナーシップとコラボレーションに焦点を当てていますワクチンCovid-19ウイルスの治療。

- 2021年1月、Icon PLC、BionTech、およびPfizerは、臨床試験サービスを提供するための実験的なCOVID-19ワクチンプログラムを開発するためのパートナーシップを発表しました。

さらに、市場は、閉鎖制限の解除と、効果的なワクチンの開発を目的とした臨床研究の増加に続いて、2021年と2022年に大幅な成長を経験しました。

セグメンテーション分析

フェーズ別

研究研究のアウトソーシングにおける製薬会社による投資の増加は、フェーズIIIセグメントの優位性を担当します

フェーズに基づいて、市場はフェーズI、フェーズII、フェーズIII、およびフェーズIVに分離されます。

第IIIフェーズセグメントは、臨床研究をCROSにアウトソーシングする際に、医薬品およびバイオテクノロジー企業の焦点の増加に起因する2024年に世界市場を支配しました。

- たとえば、議会予算局が発行した2021年の記事によると、製薬会社は米国の第III相臨床研究で平均2億8,200万米ドルを費やしました。

フェーズIIセグメントは、慢性疾患の有病率の増加と、新規治療の研究開発における製薬会社による投資の増加に起因する予測期間中に、最速のCAGRで成長すると予想されます。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

アプリケーションによって

がん治療薬の必要性が高まっているためにリードされている腫瘍学セグメント

アプリケーションに基づいて、市場は腎/腎臓学、心臓病、代謝障害、感染症、CNS障害、腫瘍学などに分割されます。

腫瘍学セグメントは、効果的ながん治療薬の需要の増加に起因する2024年に最高の収益を生み出すことにより、市場を支配しました。

- たとえば、Shandong Suncadia Medicine Co.、Ltd。は、2024年4月にHRS-7058の安全性と有効性を研究するために、2026年6月に予想される進行性悪性腫瘍を治療するためのHRS-7058の安全性と有効性を研究するために、第I相試験を開始しました。

CNS障害セグメントは、CNS障害の有病率の増加に伴い、予測期間中に重要なCAGRで成長すると予想されます。たとえば、2024年3月に世界保健機関(WHO)が発表したデータによると、約3人に約1人が世界的に神経障害に苦しんでいます。

代謝障害セグメントは、予測期間中に大幅に成長すると予想されます。これは、糖尿病などの慢性疾患の有病率の増加によるものです。たとえば、2020年にOECD-Ilibraryが公開された記事によると、アジア太平洋地域では、約2億2,700万人が2型糖尿病で暮らしていました。

臨床試験市場地域の見通し

地理に基づいて、市場は北米、ヨーロッパ、アジア太平洋、およびその他の世界で研究されています。

北米

North America Clinical Trials Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は主要な臨床試験市場シェアを占め、2024年に2690億米ドルの収益を上げました。製薬会社は、薬物開発を改善し、市場の成長を促進するためにR&Dへの支出を増やしました。

- たとえば、Pfizer Inc.は2024年にR&Dに1億8,22.0百万米ドルを費やし、2022年と比較して1.3%の成長を経験しました。

さらに、米国は2024年に臨床試験市場を支配しており、サービスの提供を強化することにCROSの焦点の増加に起因しています。

ヨーロッパ

ヨーロッパの市場は2024年にかなりの市場シェアを占め、予測期間中に停滞した成長を目撃すると予想されています。この地域の市場の成長は、大手製薬、バイオテクノロジー、およびMedTech企業によるR&D支出の増加に起因しています。

- たとえば、2024年、ノバルティスAGはR&Dに1億2,22.0百万米ドルを費やしました。

アジア太平洋

さらに、アジア太平洋地域の市場は、予測期間中に最速のCAGRで拡大すると予想されています。この地域全体で感染性および慢性疾患の有病率の増加は、新薬の需要を推進し、それによって市場の成長を促進すると予想されます。

- たとえば、2023年12月に公開されたデータによると、インドの人口の約35.0%が糖尿病や心臓関連障害を含む慢性疾患に苦しんでいます。

世界の残り

ラテンアメリカと中東およびアフリカの市場は、費用対効果の高い研究を目的として、これらの地域で調査研究を実施する際に医療企業の焦点が増えているため、大幅に増加すると予想されています。

競争力のある風景

主要業界のプレーヤー

主要な市場シェアを保持するために、新製品のR&Dに重点を置いている製薬会社

IQVIA Inc.、Icon PLC、およびSyneos Healthは、市場の著名なプレーヤーの1つであり、2024年に世界市場シェアのかなりの部分を獲得しました。

IQVIA Inc.は、R&Dサービスの強化に重点を置いているため、2024年に重要な市場シェアを占めました。

- たとえば、2021年11月、IQVIA Inc.は、市場洞察を改善するための基盤としてのデータ集約戦略を発表しました。この整備は、企業がデータとサービスを統合する能力を支援し、患者の転帰と運用効率を改善するのに役立ちました。

Parexel International Corporation、Thermo Fisher Scientific Inc.、Medpaceなど、市場で営業している他の重要なプレーヤーは、サービスの拡大やパートナーシップなどのさまざまな戦略的開発を強調して、市場のポジションを強化しています。

キーのリスト臨床試験会社が紹介しました

- Iqvia Inc.(米国)

- Laboratory Corporation of America Holdings(米国)

- Thermo Fisher Scientific Inc。 (私たち。)

- Parexel International Corporation(米国)

- Medpace Holdings、Inc。(米国)

- ICON PLC(アイルランド)

- Syneos Health(私たち。)

- wuxi apptec(中国)

- チャールズリバー研究所(私たち。)

主要な業界の開発

- 2024年6月 - Thermofisher Scientific Inc.は、国立がん研究所(NCI)と提携して、急性骨髄性白血病(AML)および骨髄異形成症候群(MDS)治療療法の臨床研究を強化しました。

- 2024年6月-IQVIA Inc.は、さまざまな種類の臨床試験に試行サイトで必要な単一のサインオンと単一のダッシュボードとして機能する単一のサインオンとして機能するプラットフォームであるサイト用の1つのホームの発売を発表しました。

- 2024年6月 - Laboratory Corporation of America Holdingsは、Labcorp Global Trial Connectを開始しました。

- 2023年12月 - Thermo Fisher Scientific Inc.は、ファーマコビリガランスのケース処理と安全データ管理であるクラウドベースの最適化のCoreVidenceを導入しました。

- 2021年12月 - Laboratory Corporation of America HoldingsはToxikon Corporationを買収し、非臨床開発ポートフォリオを強化しました。

- 2021年11月 - Icon PLCは、4か国の6つの研究サイトとの新しいパートナーシップを通じて、Accellacareサイトネットワークのリーチと機能の拡大を発表しました。

報告報告

臨床試験市場レポートは、詳細な競争環境を提供します。これには、臨床試験の数と、パートナーシップ、合併、買収などの主要な業界開発が含まれます。さらに、市場での新製品の発売などの重要なポイントに焦点を当てています。さらに、このレポートは、さまざまなセグメントの地域分析、主要企業の企業プロファイル、および市場動向をカバーしています。このレポートは、市場の成長に貢献する定量的および定性的な洞察で構成されています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

2021-2034 |

|

基準年 |

2025 |

|

推定年 |

2026 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021-2024 |

|

成長率 |

2026年から2034年までのCAGRは7.20% |

|

ユニット |

価値(10億米ドル) |

|

セグメンテーション |

フェーズ別

|

|

アプリケーション別

|

|

|

地域別

|

よくある質問

フォーチュン・ビジネス・インサイトによれば、世界市場は2025年に649億4,000万米ドルに達し、2034年までに1,207億5,000万米ドルに達すると予測されている。

2025年の市場価値は285億4000万米ドルに達しました。

市場は、予測期間中に6.8%のCAGRを示すと予想されています。

フェーズIIIセグメントは、フェーズごとに市場をリードしています。

市場を推進する主な要因は、慢性疾患の有病率の増加と臨床試験の数の増加です。

IQVIA Inc.、Icon PLC、およびSyneos Healthは、市場のトッププレーヤーです。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 151

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。