ポータブル医療機器の市場規模、シェアおよび業界分析、製品別(診断および監視機器{バイタルサイン監視機器、心臓監視機器、血糖監視機器など}、治療機器{呼吸療法機器、創傷治療機器など}、福祉機器およびモビリティ機器など)、用途別(婦人科、心臓病学、胃腸科、泌尿器科、整形外科、その他)、エンドユーザー別(病院およびASC、診療所および医院、診断センター、在宅医療施設など)、および地域予測、2026年から2034年

携帯型医療機器の市場規模と将来展望

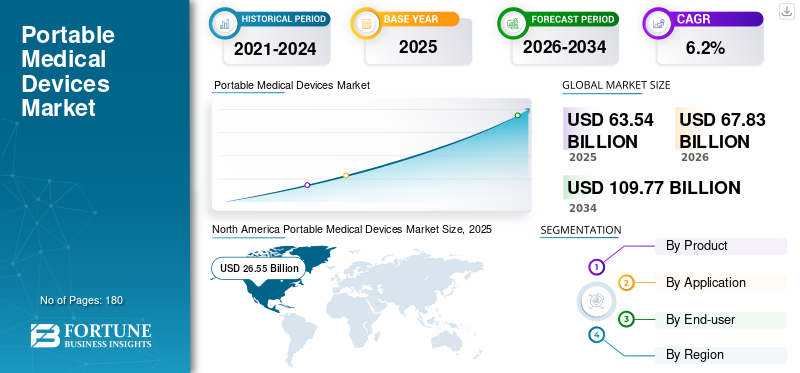

世界のポータブル医療機器市場規模は、2025年に635億4,000万米ドルと評価されています。市場は2026年の678億3,000万米ドルから2034年までに1,097億7,000万米ドルに成長すると予測されており、予測期間中に6.2%のCAGRを示します。北米は、2025 年に 41.78% の市場シェアを獲得し、ポータブル医療機器市場を独占しました。

世界のポータブル医療機器市場は、病院、診療所、診断センター、在宅医療現場での診断、モニタリング、治療、リハビリテーション、患者サポートに使用されるコンパクト、モバイル、ハンドヘルド、ウェアラブル、可搬型の医療機器で構成されています。これらのデバイスには、ポータブル モニター、血糖値計、心臓モニター、ポータブル超音波システム、酸素濃縮器、ネブライザー、輸液ポンプ、創傷治療装置、移動支援製品などが含まれます。

ヘルスケアの提供が患者に近づくにつれて、特に慢性疾患の管理において市場は成長しています。高齢者介護、急性期後のモニタリング。心血管疾患、糖尿病、呼吸器疾患、移動制限の症例が増加しているため、従来の病院環境以外での迅速な診断、継続的な観察、ケアを可能にするデバイスの需要が高まっています。在宅医療、遠隔患者モニタリング、外来治療への移行も、医療提供者と患者が使いやすいポータブル ソリューションを採用することを奨励しています。

メドトロニック plc、アボット ラボラトリーズ、コニンクライケ フィリップス N.V.、GE ヘルスケア、シーメンス ヘルスニアーズ AG は、製品導入を通じて市場を拡大し、ポートフォリオを多様化する戦略的取り組みにより、2025 年に最高の市場シェアを獲得しました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

携帯型医療機器市場の重要なポイント

- 2025年の市場規模:635億4,000万ドル

- 2026年の市場規模:678億3,000万ドル

- 2034 年の予測市場規模: 1,097 億 7,000 万ドル

- CAGR: 2026 ~ 2034 年で 6.2%

- 北米は、2025 年に 41.78% のシェアを獲得し、ポータブル医療機器市場を独占しました。

- 診断および監視デバイス部門が最大の市場シェアを保持しました。

- 病院および ASC セグメントは、2026 年に市場の 33.9% を占めると予測されています。

北米

北米は市場をリードし、2025 年には 265 億 5,000 万ドルの価値と 41.78% の市場シェアを獲得しました。

ヨーロッパ

欧州では、強力な医療インフラと在宅医療導入の拡大に支えられ、2026年までに179億5,000万米ドルに達すると予測されています。

アジア太平洋地域

アジア太平洋地域は、2026 年までに 159 億米ドルに達すると予測されており、最も急成長している地域市場になると予想されています。

私たち。

米国のポータブル医療機器市場は、2026 年に 259 億 1,000 万米ドルに達すると予測されており、世界収益の約 38.2% を占めます。

日本

日本の携帯型医療機器市場は、2026 年に 27 億 1,000 万米ドルに達すると予測されており、世界収益の 4.0% 近くを占めます。

続きを読む

携帯型医療機器の市場動向

コネクテッド、ウェアラブル、患者に優しいデバイスへの移行が主要な市場トレンド

市場の主要なトレンドは、シンプルなスタンドアロン機器から、接続されたウェアラブルなデータ対応デバイスへの移行です。患者と医療提供者は、使いやすく、軽量で、ワイヤレスで、臨床医やケア プラットフォームにデータを送信できるデバイスをますます好みます。この傾向は、心臓モニタリング、糖尿病ケア、呼吸モニタリング、一般的な患者モニタリングにおいて特に強いです。ウェアラブル ECG パッチ、持続血糖モニター、スマートパルスオキシメーター、ポータブル マルチパラメータ モニターやアプリ接続の呼吸装置は、臨床医が患者をより頻繁に追跡し、早期に介入できるように支援しています。機器の設計もより患者中心になってきています。

メーカーは、より小型のフォームファクター、より長いバッテリー寿命、直観的なインターフェース、Bluetooth またはセルラー接続、クラウドベースのレポートに重点を置いています。病院や診療所では、接続されたデバイスがワークフローの効率をサポートし、手動による文書化を削減します。患者にとっては利便性が向上し、服薬遵守が促進されます。

もう 1 つの重要な傾向は、ハードウェア、ソフトウェア、サービスの融合です。企業はデバイスを販売し、監視プラットフォーム、分析ダッシュボード、サブスクリプション サービス、リモート ケア サポートを提供しています。これにより、競争環境が変化しており、価値はデータ品質、相互運用性、サイバーセキュリティ、電子医療記録との統合にますます依存しています。時間の経過とともに、ポータブル デバイスは一時的なものではなくなり、患者ケアにおけるその役割がより継続的になることが予想されます。

市場ダイナミクス

市場の推進力

無料サンプルをダウンロード このレポートについて詳しく知るために。

慢性疾患の負担の増加が市場の成長を促進

慢性疾患の負担の増大が、世界のポータブル医療機器市場の成長を推進しています。心血管疾患、糖尿病、慢性呼吸器疾患、神経学的症状、および整形外科的制限のある患者は、多くの場合、頻繁なモニタリング、長期治療、および繰り返しの追跡調査を必要とします。ポータブル デバイスは、家庭、診療所、外来施設、緊急事態においてタイムリーなモニタリングと治療を可能にすることで、病院受診への依存を減らします。これは、血糖測定器、連続血糖監視システム、インスリンポンプが日々の疾患管理をサポートする糖尿病管理にとって特に重要です。

同様に、ポータブル ECG デバイス、ホルター モニター、およびモバイル心臓遠隔測定システムは、不整脈を検出し、病院の壁の外で心臓病患者を監視するための重要なツールになりつつあります。携帯型酸素濃縮器、ネブライザー、肺活量計、CPAP/BiPAP システム、携帯型人工呼吸器などの呼吸装置も、喘息、COPD、睡眠時無呼吸症候群、その他の呼吸器疾患の有病率の増加により、需要が高まっています。 WHO によると、心血管疾患、慢性呼吸器疾患、糖尿病は依然として世界的に非感染性疾患による死亡の主な原因となっており、継続的でアクセス可能なケア ソリューションの必要性が強化されています。医療システムは入院者数を減らし、入院期間を短縮し、患者の転帰を改善することを目指しているため、ポータブルな医療機器現代の慢性期医療の提供において実践的かつ必要な部分になりつつあります。

市場の制約

高額なデバイスコストと償還ギャップにより導入が制限される

強い需要にもかかわらず、市場は、特に価格に敏感な地域において、高額なデバイスコスト、不均一な償還、および手頃な価格の課題による制約に直面しています。持続血糖モニタリング システム、モバイル心臓遠隔測定装置、ポータブル超音波システム、ポータブル人工呼吸器、輸液ポンプ、接続された患者モニタリング プラットフォームなどの高度なポータブル デバイスには、多くの場合、高額な初期費用がかかります。さらに、これらのデバイスの多くは、センサー、アクセサリ、ソフトウェアのサブスクリプション、メンテナンス、校正、交換部品などに定期的な費用が必要です。病院や診断センターの場合、調達の決定は予算サイクル、償還範囲、臨床的および経済的価値の証明に影響されます。在宅医療環境では、償還が限られている場合や自己負担額が高額な場合、患者はデバイスの購入を遅らせたり、購入を避けたりする可能性があります。これにより、臨床上のニーズと実際の採用の間に明らかなギャップが生じます。

新興市場では、医療インフラ、保険の普及、流通ネットワークが依然として不均一であるため、その制約がより顕著になっています。先進国市場でも、遠隔監視や家庭用デバイスが入院を減らし、服薬遵守を改善し、目に見えるコスト削減をもたらすかどうかを支払者が評価するようになっています。価値提案が不明確な場合、導入が遅れる可能性があります。さらに、低コストの代替品や再生機器は、特に移動補助具、基本的な監視機器、呼吸療法製品において、メーカーに価格圧力をもたらします。その結果、手頃な価格と償還が、より広範な市場への浸透にとって依然として重要な障壁となっています。

市場機会

在宅医療と遠隔監視が有益な成長機会を生み出す

ポータブル医療機器企業にとっての最大のチャンスは、在宅医療、遠隔患者モニタリング、分散型ケアの拡大にあります。医療システムは、人口の高齢化、慢性疾患の増加、スタッフ不足、病院費用の増加を管理するというプレッシャーにさらされています。ポータブル デバイスは、臨床医との接続を維持しながら、患者が自宅で監視または治療できるようにすることで、この変化を直接サポートします。この機会は複数の製品カテゴリにわたって見られます。糖尿病治療では、継続的な血糖値モニタリングとインスリン投与装置が日々の自己管理をサポートします。心臓病学では、ポータブル ECG、ホルター、テレメトリー ソリューションを使用すると、長期の入院を必要とせずにリズムの異常を特定できます。呼吸器ケア、酸素濃縮器、CPAP/BiPAP システム、ネブライザー、ポータブル人工呼吸器は、在宅の慢性呼吸器疾患を持つ患者をサポートします。創傷ケアでは、ポータブルな使い捨て陰圧創傷治療装置により、入院患者の環境を超えた治療が可能になります。

規制当局も非侵襲性の遠隔監視装置の重要性を認識しており、FDA は患者監視のためのそのような装置の継続的な可用性と機能をサポートすることを目的としたガイダンスを発行しています。信頼性の高いハードウェアと使いやすいソフトウェア、患者エンゲージメント ツール、クラウド接続、サービス サポートを組み合わせることができる企業は、この機会を捉える有利な立場にあります。市場の成長の次の段階は、特に在宅の慢性期治療において、スタンドアロンのデバイスではなく統合ソリューションによってもたらされる可能性があります。

市場の課題

データのセキュリティ、正確性、使いやすさは市場拡大にとって依然として課題

市場における重要な課題の 1 つは、利便性と臨床上の信頼性、データのセキュリティ、使いやすさのバランスを取ることです。ポータブル デバイスは管理された臨床環境の外で使用されることが多く、誤った使用、不適切なデバイスの配置、読み取り値の欠落、接続障害、一貫性のない患者アドヒアランスなどのリスクが高まります。血圧モニター、血糖計、ポータブル ECG 装置、肺活量計、酸素療法装置の場合、使用時の小さな誤差が臨床上の意思決定の質に影響を与える可能性があります。このため、トレーニング、デバイス設計、患者サポートが非常に重要になります。

同時に、接続されたデバイスは保護する必要がある機密の健康データを生成します。モバイル アプリ、クラウド プラットフォーム、リモート監視システムを通じて情報を送信するデバイスが増えるにつれ、メーカーはサイバーセキュリティ、プライバシー コンプライアンス、データの整合性に取り組む必要があります。相互運用性もまた課題です。病院や臨床医は複数のデジタル システムを使用することが多く、ポータブル デバイスのデータは追加の負担を生じさせるのではなく、既存の臨床ワークフローに適合する必要があります。臨床的価値を証明する必要性も高まっています。医療提供者や支払者は、ポータブル デバイスが転帰を改善し、入院を減らし、総医療費を削減するという証拠をますます期待しています。正確さ、安全性、使いやすさ、経済的価値を実証できない企業は、信頼、補償、長期的な採用を得るのに苦労する可能性があります。

セグメンテーション分析

製品別

慢性疾患は継続的なモニタリングを必要とするため、診断およびモニタリング機器が主流

製品に基づいて、市場は診断およびモニタリング機器、治療機器、補助機器および補助機器に分類されます。モビリティデバイス、その他。

診断およびモニタリング装置は、患者の状態を迅速かつ確実に測定するという、ヘルスケアにおける最も頻繁かつ繰り返し発生するニーズに対応するため、ポータブル医療機器市場で最高のシェアを保持しています。血糖モニター、心臓モニター、パルスオキシメーター、血圧モニター、呼吸モニタリング装置、ポータブル画像システムは、病院、診療所、診断センター、家庭で使用されています。彼らの需要は、慢性疾患管理、予防的スクリーニング、遠隔患者モニタリング、退院後のフォローアップによって強化されています。

治療機器セグメントは、予測期間中に 6.7% の CAGR で成長すると予測されています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

用途別

高い疾病負荷と強いモニタリングニーズにより循環器科が主導

市場は用途別に、婦人科、心臓病学、消化器病学、泌尿器科、神経学、呼吸器科、整形外科などに分類されます。

心血管疾患は頻繁な診断、モニタリング、長期の追跡調査が必要なため、2025年には心臓病学が最も高い市場シェアを占めました。ポータブル ECG デバイス、ホルター モニター、イベント モニター、モバイル心臓テレメトリー システム、血圧モニター、およびマルチパラメーター モニターは、不整脈の検出、心臓機能の監視、および高リスク患者の管理に広く使用されています。 WHOによると、心血管疾患による負担は依然として世界中で大きく、非感染性疾患による死亡の最大の割合を占めている。これにより、病院、診療所、診断センター、在宅医療現場全体で安定した需要が生まれます。さらに、このセグメントは 2026 年には 20.0% のシェアを獲得すると推定されています。

神経学分野は、予測期間中に 7.7% の CAGR で成長すると予想されます。

エンドユーザー別

病院とASCは、緊急性の高い処置の需要により市場を独占

エンドユーザーに基づいて、市場は病院と ASC、診療所と診療所、診断センター、在宅医療環境などに分類されます。

2025 年には、病院と ASC が、救急医療、入院患者のモニタリング、手術、診断、リハビリテーション、術後ケアにわたるポータブル医療機器の主要な購入者およびユーザーであるため、最高のシェアを占めました。ポータブルモニター、画像システム、輸液ポンプ、呼吸療法装置、創傷治療システム、移動支援製品は、施設内でのより迅速な意思決定と柔軟な患者の移動をサポートするために日常的に使用されています。さらに、この部門は2026年には33.9%のシェアを獲得する予定です。

在宅医療設定セグメントは、予測期間中に 7.6% の CAGR で成長すると予測されています。

携帯型医療機器市場の地域別展望

地理に基づいて、市場は北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東およびアフリカに分類されます。

北米

North America Portable Medical Devices Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

2024 年には北米が売上高の最大のシェアを占め、その額は 249 億 6,000 万ドルに達し、2025 年には 265 億 5,000 万ドルに達しました。北米は、成熟しつつもイノベーション主導のヘルスケア エコシステムによって着実に成長すると予想されています。この地域では、ポータブルモニタリング、糖尿病ケア、心臓モニタリング、呼吸療法、在宅医療デバイス。大きな慢性疾患の負担、堅牢な償還インフラ、在宅医療プログラム、遠隔患者モニタリングの広範な導入が成長を支えています。米国は、高額な医療支出、コネクテッドデバイスの急速な普及、大手医療技術企業の強い存在感により、依然として主な収益貢献国となっている。

米国の携帯型医療機器市場

2026 年には、米国の収益は 259 億 1,000 万米ドルに達すると予想されており、世界の収益の約 38.2% を占めます。

ヨーロッパ

ヨーロッパは、予測期間中に5.5%の成長率を記録し、世界で2番目に高い成長率を記録し、2026年には179億5,000万米ドルに達すると予測されています。ヨーロッパの成長は、人口の高齢化、確立された医療インフラ、強力な公的医療アクセス、在宅および外来診療の選好の増加によって推進されています。ドイツ、フランス、イギリス、イタリア、スペイン、スカンジナビアなどの国々では、ポータブルな診断、モニタリング、呼吸、移動、リハビリテーションの機器が広く採用されています。また、医療システムが入院期間を短縮し、入院施設以外で慢性疾患患者を管理しようとしているため、この地域は費用効率の高い医療提供に対する需要からも恩恵を受けています。

英国の携帯型医療機器市場

英国市場は 2026 年に 28 億 6,000 万米ドルに達すると予測されており、これは世界収益の約 4.2% に相当します。

ドイツの携帯型医療機器市場

ドイツの市場は 2026 年に 39 億 3,000 万米ドルに達すると予想されており、世界収益の約 5.8% を占めます。

アジア太平洋地域

2026 年には、アジア太平洋市場は約 159 億米ドルに達すると予測されており、世界で 3 番目に大きな市場となります。アジア太平洋地域は、多数の患者人口、医療費の増加、民間医療へのアクセスの拡大、慢性疾患の診断の増加に支えられ、最も急速に成長する地域になると予想されています。中国、インド、日本、オーストラリア、東南アジアはいずれも、理由は異なりますが、需要に貢献しています。中国とインドは、糖尿病、心血管疾患、呼吸器疾患、病院と病院の拡大により、大量生産の機会を提供しています。ホームケアインフラストラクチャー。

日本の携帯型医療機器市場

日本は 2026 年に約 27 億 1,000 万米ドルを生み出すと予測されており、これは世界の収益の 4.0% 近くに相当します。

中国の携帯型医療機器市場

中国市場は 2026 年に約 62 億 1,000 万ドルに達すると予想されており、世界収益のほぼ 9.2% を占めます。

インドの携帯型医療機器市場

インド市場は 2026 年に約 21 億 3,000 万米ドルに達すると予想されており、世界収益の約 3.1% を占めます。

ラテンアメリカ、中東、アフリカ

ラテンアメリカ、中東、アフリカは緩やかな成長を遂げると予想されており、ラテンアメリカ市場は2026年に約30億9,000万米ドルに達すると推定されています。ラテンアメリカは、慢性疾患の有病率の上昇、医療インフラの段階的な改善、民間医療の拡大、手頃な価格のポータブル診断機器やモニタリング機器の需要の増加に支えられ、緩やかなペースで成長すると予想されています。ブラジルとメキシコは、人口が多く、多くの近隣諸国と比較して医療費が高額であり、糖尿病治療、心血管モニタリング、呼吸療法、移動支援装置に対する需要が高まっているため、主要な市場となっています。

中東およびアフリカ地域は、医療インフラ投資、慢性疾患負担の増加、民間医療の拡大、サービスが行き届いていない地域でのポータブルケアの需要の増加に支えられ、小規模な基盤から成長すると予想されています。 GCC 諸国は、政府の医療近代化によって推進され、この地域で最大の貢献国です。医療ツーリズム、強制保険の拡大、デジタルヘルスの導入、そして強力な病院への投資。

GCCポータブル医療機器市場

2026 年の GCC 市場は約 11 億 2,000 万米ドルに達すると推定されており、これは世界収益の約 1.7% に相当します。

競争環境

主要な業界プレーヤー

市場での地位を向上させるための主要企業による戦略的取り組み

世界のポータブル医療機器市場は適度に細分化されており、ポータブルモニタリング、糖尿病ケア、呼吸療法、画像処理、薬物送達、創傷治療、移動補助装置など、いくつかの異なる製品ファミリーにまたがっています。 Medtronic plc、Abbott Laboratories、Koninklijke Philips N.V.、GE HealthCare、Siemens Healthineers AG などの主要な医療技術企業は、幅広い製品ポートフォリオ、世界的な流通ネットワーク、規制に関する専門知識、確立された病院および在宅医療との関係により、強力な地位を築いています。

同時に、この市場には、DexCom, Inc.、ResMed Inc.、OMRON Healthcare Co., Ltd.、F. Hoffmann-La Roche Ltd. など、他の多くのプレーヤーが参加しています。これらのプレーヤーは、価格、地域の流通力、および製品の入手可能性で競合することがよくあります。全体として、競争環境はスタンドアロンのデバイス販売から、接続された患者中心の在宅医療対応ソリューションへと移行しており、大企業はポートフォリオの拡大、提携、買収を通じて立場を強化する可能性があります。

プロファイルされた主要な携帯型医療機器企業のリスト

- Medtronic plc (Ireland)

- Abbott Laboratories (U.S.)

- Koninklijke Philips N.V. (Netherlands)

- GE HealthCare (U.S.)

- Siemens Healthineers AG (Germany)

- DexCom, Inc. (U.S.)

- ResMed Inc. (U.S.)

- OMRON Healthcare Co., Ltd. (Japan)

- Hoffmann-La Roche Ltd. (Switzerland)

- Baxter International Inc. (U.S.)

主要な産業の発展

- 2025 年 9 月:Medtronic plc は、MiniMed 780G と Abbott’s Instinct の統合に関して FDA 認可を取得しましたセンサー2 型糖尿病での使用が承認され、自動インスリン送達エコシステムが拡大します。

- 2025 年 4 月:Dexcom, Inc. は、糖尿病患者のウェアラブル CGM の使用期間を延長する Dexcom G7 15 日間の FDA 認可を取得しました。

- 2024 年 9 月:ソルベンタムは V.A.C. を立ち上げました。ピール アンド プレイス ドレッシングは、陰圧創傷治療の適用を簡素化するために設計された、オールインワンの長時間装着用ドレッシングです。

- 2024 年 4 月:GE HealthCare は、臨床医が診療現場で診断品質の心臓画像を取得できるように、Vscan Air SL ワイヤレス ハンドヘルド超音波システムで Caption AI を発売しました。

- 2024 年 4 月:Baxter International Inc. は、Dose IQ 安全性を備えた Novum IQ 大容量輸液ポンプに関して米国 FDA 510(k) 認可を取得しましたソフトウェア、Novum IQ 接続された輸液プラットフォームを拡張します。

- 2024 年 2 月:Butterfly Network は米国で Butterfly iQ3 を発売し、強化されたイメージング機能と 3D イメージング機能を備えた小型のハンドヘルド超音波プローブを導入しました。

レポートの範囲

ポータブル医療機器市場レポートは、すべての市場セグメントの包括的な分析を提供し、主要な成長ドライバーと新たなトレンドを概説します。このレポートは、業界に影響を与える機会、制約、課題も提供します。さらに、技術の進歩、主要な業界の発展、最近の製品発売、市場シェア分析、主要企業の詳細なプロファイルに関する詳細な洞察を提供します。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 推定年 | 2026年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 年から 2034 年までの CAGR は 6.2% |

| ユニット | 価値 (10億米ドル) |

| セグメンテーション | 製品、アプリケーション、エンドユーザー、地域別 |

| 製品別 |

|

| アプリケーション別 |

|

| エンドユーザー別 |

|

地域別

|

|

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 635 億 4000 万米ドルで、2034 年までに 1,097 億 7000 万米ドルに達すると予測されています。

2025 年の北米の市場価値は 265 億 5,000 万米ドルでした。

市場は、2026 年から 2034 年の予測期間中に 6.2% の CAGR を示すと予想されます。

診断および監視装置セグメントが製品別に市場をリードしました。

市場を牽引する主な要因は、慢性疾患の負担の増加です。

Medtronic plc、Abbott Laboratories、Koninklijke Philips N.V.、GE HealthCare、Siemens Healthineers AG は、市場の著名なプレーヤーの 1 つです。

2025 年には北米が市場を支配します。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 180

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート