放射線科スケジューリングソフトウェア市場規模、シェアおよび業界分析、タイプ別(スタンドアロンおよび統合{RIS統合、RIS + PACS統合、EHR/EMR統合、その他})、展開別(オンプレミス、クラウドベース、およびハイブリッド)、ワークフロー別(予約予約およびスロット管理、注文/紹介受付、患者の準備およびコミュニケーション、再スケジュール、キャンセルおよび待機リスト管理、リソース割り当てとモダリティのスケジューリングなど)、アプリケーション別(CT、MRI、超音波、X 線、マンモグラフィー/乳房画像診断など)、エンドユーザー別、および地域予測、2026 ~ 2034 年

放射線科スケジューリングソフトウェアの市場規模と将来展望

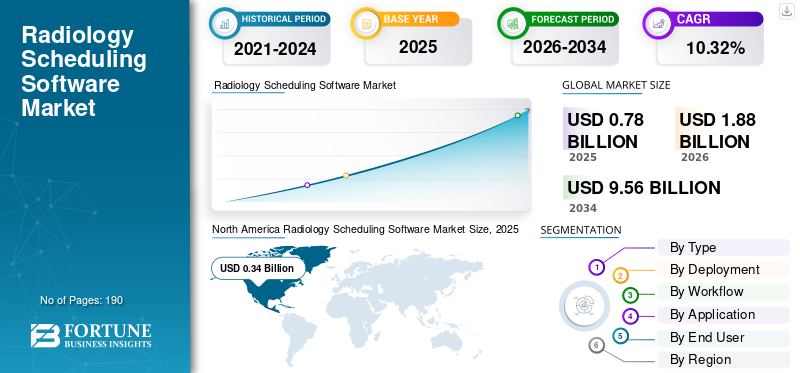

2025年の世界の放射線科予約管理ソフトウェア市場規模は7億8,000万米ドルと評価された。同市場は、2026年の18億8,000万米ドルから2034年までに95億6,000万米ドルへと成長し、予測期間中に年平均成長率(CAGR)10.32%を示すと見込まれている。2025年時点で、北米は43.59%の市場シェアを占め、放射線科スケジューリングソフトウェア市場を牽引した。

世界市場は今後数年間で着実な成長を遂げると考えられています。市場の成長は、画像診断処置の量の増加と、設定全体で患者の予約をより効率的に管理する必要性の増大によって推進されています。放射線科では人員不足が深刻で、より多くの患者を扱うようになっているため、医療提供者はワークフローを最適化し遅延を減らすためにスケジューリング ソフトウェアを導入しています。これらのソリューションは、スキャナーの使用率を向上させ、予約から試験完了までの調整を簡素化するのに役立ちます。市場はまた、医療提供者が患者の転帰を改善するのに役立つ統合放射線情報システムへの移行からも恩恵を受けています。

さらに、市場で事業を展開している主要企業は、市場の成長の可能性を活用するための新製品の発売や、スケジュール ソリューションへの AI 機能の組み込みにますます注力しています。

- 2025 年 2 月、Koninklijke Philips N.V. は、放射線科のワークフローを合理化し、業務効率を向上させるために設計された、新しい AI 対応システム、インテリジェント ソフトウェア、画像クラウド サービスを開始しました。このような発展は、ベンダーがワークフローに重点を置いた放射線科プラットフォームへの投資を増やしていることを示しており、これにより市場での高度なスケジューリングおよびワークフロー管理ソリューションの幅広い採用がサポートされると期待されています。

さらに、eRAD, Ltd、MedInformatix, Inc.、Koninklijke Philips N.V., Inc.、富士フイルムホールディングス株式会社など、放射線科スケジューリング ソフトウェア業界をリードする企業がいくつかあります。しかし、これらの企業は自社の製品を拡大し、市場空間での地位を強化することに重点を置いています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

放射線科スケジューリング ソフトウェア市場の動向

リアルタイムのスケジューリング分析とキャパシティ管理に対する需要の増加が市場トレンドとして観察されています

主に観察される世界市場の傾向は、リアルタイムのスケジューリング分析とキャパシティ管理に対する需要の増大です。画像プロバイダーは増加するスキャン量に対応するプレッシャーにさらされているため、放射線科はリアルタイム分析を使用して予約の利用状況を監視し、十分に使用されていないスロットを特定し、スケジュールのボトルネックを軽減し、モダリティ全体でワークロードのバランスをより効果的にしています。これらの重要なアプリケーションは、患者の流れを改善し、検査の迅速化をサポートし、医療提供者が日常的により適切な運用上の決定を下せるように支援します。その結果、医療機関は、革新的な製品の発売やテクノロジーの進歩を伴うスケジュール プラットフォームに強い関心を示しています。

- たとえば、GE HealthCare は 2025 年 11 月に、AI を活用した Imaging 360 を発売しました。これは、放射線科フリートの管理を合理化し、スタッフの配置を最適化し、生産性を向上させるための統合ビューを提供することで、業務効率の向上を支援します。このような発展により、世界の放射線科スケジューリングソフトウェア市場の需要が強化されると予想されます。

市場力学

市場の推進力

[ウノ5D6tLFS]

画像診断量の増加により、市場の成長を促進するための効率的なスケジューリングの必要性が高まっている

世界の放射線科スケジューリングソフトウェア市場の成長を促進する主な要因は、病院、診断センター、外来施設全体で画像診断量が増加していることです。 MRI、CT、X線、超音波、その他の画像検査を求める患者が増えるにつれ、放射線科は遅延やワークフローの混乱を生じさせずに、より多くの予約を管理するという大きなプレッシャーにさらされています。このため、予約の流れを整理し、患者の待ち時間を短縮し、スタッフ間の連携を強化できるスケジュール ソフトウェアの必要性が高まっています。その結果、医療サービスプロバイダーは、より効率的かつ患者中心の方法で大量の画像処理を処理するために、より高度なスケジューリング ソリューションを採用しています。この傾向は、ベンダーがワークフローに重点を置いたイメージング プラットフォームを強化し、プロバイダーが増大する運用の複雑さをより効果的に管理できる革新的な製品の発売に注力することを奨励しています。

- 2025 年 11 月、富士フイルム ヘルスケア アメリカズ コーポレーションは、北米の外来画像センター向けにカスタマイズされた包括的なエンタープライズ イメージングおよびインフォマティクス ソリューションである Synapse One の発売を発表しました。このソリューションは、情報システムとイメージング ワークフローを管理するための単一システムを提供することで、運用効率を向上させるように設計されています。このような発展は、市場における合理化されたスケジューリングおよびワークフロー管理ソリューションの重要性を反映しています。

市場の制約

市場の成長を制限するRIS、PACS、EHR、請求システムとの統合の複雑さ

世界市場は、RIS、PACS、EHR、および課金システム。ほとんどの放射線科スケジュール ソフトウェアは単独では機能せず、複数の病院プラットフォーム間で患者、オーダー、画像、レポート、支払いデータを交換する必要があります。これらのシステムが適切に接続されていない場合、プロバイダーは実装の遅延、ワークフローの中断、スケジュール エラーのリスクの増大に直面します。これにより、導入にかかる時間とコストが増加し、病院や画像センターでの導入が遅れます。このような統合の課題により、購入者の信頼が低下し、市場の成長がさらに抑制される可能性があります。

- 2025 年 6 月、北米放射線学会は「画像ツールの統合が放射線科 AI の真の価値の提供に役立つ」と題した記事を発表しました。この記事では、相互運用性が画像ツールが価値を提供するために依然として重要であるにもかかわらず見落とされがちな要件であることを強調し、不十分なシステム接続が放射線科ワークフロー ソフトウェア導入における実際的な障壁であり続けていることを示しました。

市場機会

放射線科フロントエンド業務のワークフロー自動化が市場拡大を支える

フロントエンド業務全体にわたるワークフローの自動化は、市場に強力な成長の機会を生み出しています。患者の受付、予約、注文管理、保険の確認、検査前の調整などのさまざまなアプリケーションを自動化できるため、遅延、重複作業、管理上の負担が軽減されます。これにより、フロントエンドのスケジューリングをより広範な放射線科ワークフロー システムに接続できるベンダーに新たな成長の機会が生まれています。医療提供者は、患者のアクセスから検査完了までのよりスムーズなプロセスをますます望んでいます。成長の可能性を強調して、市場の主要な事業会社は成長を活かすための技術の進歩と新製品の発売に注力しています。

- 2026 年 1 月、medQ は、患者のアクセスと受け入れから放射線科医のレポート、フォローアップ、分析に至るまで、放射線科の患者ジャーニー全体にわたる AI と自動化を活用した機能強化を発表しました。これらの機能強化は、管理上の負担を軽減し、所要時間を短縮し、患者と医療提供者のエクスペリエンスを向上させるように設計されています。

市場の課題

放射線科の労働力不足と燃え尽き症候群による業務効率の制限が市場成長の課題となっている

世界市場は、放射線科全体での人手不足と燃え尽き症候群という顕著な課題に直面しています。多くの病院や診断センターは、限られた数の放射線科医、技師、サポートスタッフで予約を管理するのに苦労しています。このような要因により、ワークロードが重くなり、スケジュールのバックログが長くなり、既存のチームへのプレッシャーが増大し、急速な燃え尽き症候群につながります。これらの要因により、プロバイダーが新しいスケジューリング システムを効果的に導入して最適化する能力が低下する可能性があります。

- RSNAは2024年10月、放射線技師の欠員率が3年前の6.2%から18.1%に上昇したと報告する記事を発表し、その不足がスケジューリングや画像検査のための患者の待ち時間に影響を与えていると指摘した。このような要因は放射線科業務に混乱をもたらし、放射線科スケジューリング ソフトウェアを効果的に使用する上での課題となります。

セグメンテーション分析

タイプ別

部門別の成長をリードするために統合ソリューションへの関心が高まる

タイプに基づいて、市場はスタンドアロンと統合に分類されます。

このうち、統合セグメントは放射線科スケジューリング ソフトウェア市場で最大のシェアを占めました。放射線医学提供者の選好が高まっているため、統合セグメントが市場を支配しています。このソフトウェアは、より広範な RIS、PACS、EHR、およびワークフロー環境の一部として機能します。スケジューリングがオーダー受付、レポート、画像データ、患者とのコミュニケーションと統合されている場合、医療提供者は重複作業を削減し、調整を改善し、画像処理全体にわたって患者の流れをより効率的に管理できます。これにより、複数の切断されたアプリケーションではなく 1 つの接続されたシステムを必要とする病院や画像ネットワークにとって、統合プラットフォームの価値が高まります。また、収益分配率も考慮し、主要企業が成長を収益化するためにソフトウェア ソリューションの開発や新製品の発売に投資することを奨励します。

- たとえば、GE HealthCare は 2025 年 5 月に、ワークフローと生産性の向上を支援する、Pace and Balance および Datalogue と統合された True PACS および Centricity PACS を含むエンタープライズ イメージング ソリューションを開始しました。このような発展は、市場における統合セグメントの優位性を裏付けています。このような発展は、この部門の成長を促進すると予想されます。

スタンドアロンセグメントは、予測期間中に 7.19% の CAGR で成長すると予想されます。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

展開別

オンプレミス導入によるコストとワークフローの遅延の削減によりセグメントの成長を牽引

導入に基づいて、市場はオンプレミス、クラウドベース、ハイブリッドに分類されます。

2025 年には、オンプレミスセグメントが市場を支配しました。このセグメントの優位性は、ワークフローの遅延とコスト削減の可能性によるものです。画像診断プロバイダーは、データ、セキュリティ、システムのカスタマイズ、既存の RIS、PACS、EHR、請求インフラストラクチャとの統合に対するより強力な制御を維持するために、依然としてローカルに展開された放射線科 IT システムに依存しています。そのため、プロバイダーは多くの場合、外部ホスティング環境への依存度を下げ、病院の IT アーキテクチャとの整合性を高めるためにオンプレミス展開を好みます。

- たとえば、2025 年 5 月に、Radiology Business は、放射線科がオンプレミスのシステムの使用を検討していることを報告する記事を発表しました。人工知能コストを削減し、ワークフローを簡素化できる可能性のあるソリューションです。

クラウドベースのセグメントは、世界市場予測期間中に 18.96% の CAGR で成長すると予測されています。

ワークフロー別

予約予約とスロット管理の中核アプリケーションの導入を拡大し、セグメントの成長を牽引

ワークフローに基づいて、市場は予約予約とスロット管理、注文/紹介受付、患者の準備とコミュニケーション、再スケジュール、キャンセルと順番待ちリストの管理、リソース割り当てとモダリティのスケジューリングなどに分類されます。

2025 年には、予約予約およびスロット管理セグメントが市場で圧倒的なシェアを占めました。このシェアは、放射線科のスケジューリング操作におけるアプリケーションの最も頻度の高い機能によるものと考えられます。すべての画像検査は、予約の作成、時間枠の割り当て、患者を適切なモダリティ、場所、準備要件に適合させることから始まります。画像処理プロバイダーが増加する患者数に対応するにつれて、スロット管理が不十分だとスキャナーのアイドル状態、オーバーブッキング、遅延、患者の不満が生じる可能性があるため、これらのタスクはより重要になります。これにより、予約を自動化し、スロットの可視性を向上させ、より迅速かつ正確なスケジュールを作成できるソフトウェアへの需要が高まっています。その結果、予約予約とスロット管理は、ほとんどのプロバイダーが当面の運用価値を実感する中核となるワークフロー領域であり、主要企業が戦略的コラボレーションやパートナーシップに参加するよう促しています。

- たとえば、2025 年 2 月、Intelerad は Strategic Radiology と協力してサービスを提供する個人診療を拡大し、放射線医学コミュニティへの影響を強調しました。

さらに、注文/紹介摂取セグメントは調査期間中に 10.59% の CAGR で成長すると予測されています。

用途別

CTセグメントの需要を促進するためのスクリーニング件数の増加

アプリケーションに基づいて、市場はCT、MRI、超音波、X線、マンモグラフィーに分類されます。乳房画像検査、その他。

アプリケーションに基づくと、CT は予測期間中に世界市場で最大のシェアを占めました。このセグメントは、救急、入院患者、外来患者の設定における画像診断法で最も広く使用されているため、優勢であり、効率的に管理する必要がある大量の予約が発生します。そのため、CT ワークフローではスケジューリングが特に重要になります。CT ワークフローでは、より速いターンアラウンドとより高いスループットが運用効率と収益実現に直接影響します。これらの要因により、プロバイダーは大量のスキャン ボリュームをよりスムーズに管理できるソリューションに投資を続けています。

- たとえば、2025 年 11 月に、Koninklijke Philips N.V. は、AI をフル活用した検出器ベースのスペクトル CT である Verida を発売しました。このシステムは、ワークフローを合理化し、スキャンの繰り返しを減らし、運用上の成果をサポートするために、需要の高い環境向けに構築されました。このような発展は、用途別市場における CT セグメントの優位性を裏付けています。

さらに、マンモグラフィー/乳房画像診断セグメントは、研究期間中に 11.02% の CAGR で成長すると予測されています。

エンドユーザー別

患者数の多さによる病院の需要の増加がセグメントの成長を牽引

エンドユーザーに基づいて、市場は病院、画像診断センター、外来画像センターなどに分類されます。

エンドユーザー別では、病院部門が市場を支配していると推定されています。これは、病院が複数のモダリティや部門にわたる大量の画像処理を処理しており、スケジュールの調整がより複雑かつ重要になっているためです。小規模なセンターとは異なり、病院は、入院患者、外来患者、救急患者、紹介ベースの画像処理需要を 1 つの運用環境内で管理する必要があります。このため、高スループット、リソースの可視性、放射線科チームや拠点間の調整をサポートできるスケジュール ソフトウェアの必要性が高まっています。病院は、より広範なデジタル最新化プログラムの一環として、コネクテッド画像ワークフロー プラットフォームへの投資を増やす傾向もあります。

- たとえば、GE HealthCare は 2025 年 12 月に、分析を自動化し、実用的な洞察を明らかにすることで効率を向上させるために、放射線科向けのクラウドベースの運用ソリューションである Imaging 360 に対する新しい AI の機能強化を発表しました。これは、運用管理とワークフローのパフォーマンスを向上させ、主要なエンドユーザーセグメントとしての病院の優位性をサポートできるツールに対する病院の放射線科からの強い需要を反映しています。

画像診断センター部門は、調査期間中に 11.72% の CAGR で成長すると予測されています。

放射線科スケジューリングソフトウェア市場の地域展望

地域ごとに、市場はヨーロッパ、北アメリカ、アジア太平洋、ラテンアメリカ、中東およびアフリカに分類されます。

北米

[ディウ7qToUHD]

北米は 2024 年に 3 億米ドルで圧倒的なシェアを維持し、2025 年も 3 億 4,000 万米ドルで主導的な地位を維持しました。北米では画像処理量が多く、外来患者にとって大規模な画像処理拠点が存在するため、市場は成長しています。この地域では、統合されたクラウドベースのイメージング ワークフロー プラットフォームの導入も急速に進んでいます。

米国の放射線科スケジューリング ソフトウェア市場

北米の多大な貢献とこの地域における米国の優位性を考慮すると、米国市場は 2026 年に約 3 億 5,000 万米ドルと推定され、世界シェアの約 40.65% を占めます。

ヨーロッパ

ヨーロッパは今後数年間で9.19%で成長し、全地域の中で2番目に高く、2026年までに評価額2億3,000万米ドルに達すると予測されています。医療施設が効率を向上させ、労働力のプレッシャーを管理するためにクラウドベースの放射線情報学やAI対応のワークフローツールをますます導入しており、この地域では成長が見られます。これらの発展により、よりスムーズな患者の流れをサポートできるスケジュール ソフトウェアに対する需要が高まっています。

英国の放射線科スケジューリングソフトウェア市場

英国市場は 2026 年に約 0.5 億米ドルと推定され、世界市場の約 5.86% を占めます。

ドイツの放射線科スケジューリングソフトウェア市場

ドイツの市場は2026年に約0.6億ドルに達すると予測されており、これは世界市場の約6.71%に相当します。

アジア太平洋地域

アジア太平洋地域は、2026 年に 1 億 9 千万米ドルに達し、市場で 3 番目に大きい地域の地位を確保すると推定されています。診断インフラストラクチャは拡大しており、デジタル ヘルスケアの導入は改善されており、医療提供者はこの地域の画像ワークフローの最新化にさらに投資しています。これらの要因が総合的に放射線科スケジューリング ソリューションの成長を支えています。

日本の放射線科スケジューリングソフトウェア市場

2026 年の日本市場は約 0.4 億米ドルと推定され、世界市場の約 4.78% を占めます。

中国放射線科スケジューリングソフトウェア市場

中国市場は世界最大の市場の一つと予測されており、2026年の収益は約0億6000万米ドルと推定され、世界売上の約7.26%を占める。

インドの放射線科スケジューリングソフトウェア市場

2026 年のインド市場規模は約 0.2 億米ドルと推定され、世界収益の約 1.81% を占めます。

ラテンアメリカ、中東、アフリカ

ラテンアメリカ、中東、アフリカ地域は、予測期間中にこの市場空間で緩やかな成長を遂げると予想されます。ラテンアメリカ市場は、2026 年に評価額 0.3 億米ドルに達すると見込まれています。民間病院や画像プロバイダーがワークフロー効率を向上させるために画像インフラストラクチャをアップグレードし、クラウドベースのエンタープライズ画像プラットフォームを採用しているため、ラテンアメリカ市場は成長しています。中東とアフリカでは、GCC は 2026 年に 0.1 億米ドルに達すると予想されています。

南アフリカの放射線科スケジューリングソフトウェア市場

南アフリカ市場は、2026 年までに約 0 億 400 万米ドルに達すると予測されており、世界収益の約 0.42% を占めます。

競争環境

主要な業界プレーヤー

市場の進歩を推進する主要企業による戦略的コラボレーション

世界市場は、eRAD、MedInformatix, Inc.、Koninklijke Philips N.V.、富士フイルム ホールディングス株式会社、RamSoft Inc.、Magentus などの主要企業数社によって独占されており、これらの企業はいずれも大きな市場プレゼンスを持っています。戦略的パートナーシップ、新製品の発売、継続的な技術進歩、業界内での財政的コミットメントの増加などの要因が、市場シェアの拡大に貢献しています。

- たとえば、2025 年 11 月、富士フイルム ヘルスケア アメリカズ コーポレーションは、外来患者特有の画像処理ニーズに合わせて設計されたワークフロー ソリューションである Synapse One を北米で発売しました。画像ソリューションにより、患者エンゲージメント ポータル、検査のセルフ スケジュール、RIS (放射線情報システム)、高度なスケジュール機能、RCM オプション、PACS (画像アーカイブおよび通信システム)、高度な機能が可能になりました。3Dイメージング、医師ポータルなど、すべてが安全なアマゾン ウェブ サービス (AWS) クラウドの Synapse プラットフォーム内にあります。こうした発展が世界市場の拡大を支えています。

この他にも、AbbaDox、Swearingen Software、SolumedRis などの世界的な市場参加者がいます。 このような組織は、予測期間中に競争力を強化するために、技術力の強化、戦略的提携の形成、新製品の発売に注力すると予想されます。

プロファイルされた主要な放射線科スケジュール ソフトウェア会社のリスト

- eRAD(私たち。)

- メッドインフォマティクス株式会社(私たち。)

- Koninklijke Philips N.V.、(オランダ)

- 富士フイルムホールディングス株式会社(日本)

- ラムソフト株式会社(カナダ)

- マジェンタス (オーストラリア)

- アバドックス (米国)

- スウェアリンゲン ソフトウェア (米国)

- ソルメドリス(南アフリカ)

- Soliton IT Ltd(英国)

主要な産業の発展

- 2025 年 12 月:GE HealthCare は、放射線科部門の効率向上を支援するために設計された人工知能 (AI) 統合を備えた Imaging 360 の最新の進歩を発表しました。 AI 主導の Discovery は、デバイス使用率のバランスをとり、スロットタイムを最適化し、プロトコルを標準化する機会を特定するのに役立ちます。これらはすべて、医療提供者に時間とエネルギーを還元して、既存のリソースを使用してより多くの患者に最適なケアを提供できるようにすることを目的としています。

- 2025 年 5 月:医療画像ソフトウェア ソリューションのリーダーである Intelerad は、医療画像ソフトウェア ソリューションのリーダーである RADPAIR と提携しました。生成AI- 強化された放射線学レポート エクスペリエンスを提供するための放射線学ソリューションを推進します。このパートナーシップにより、Intelerad のワークフロー オーケストレーション機能と RADPAIR のエージェント AI テクノロジーが組み合わされ、放射線科医はレポート ワークフローの全体部分を自動化することでより効率的に作業できるようになりました。

- 2025 年 3 月:ai は、クラウドベースのイメージングおよび RIS/PACS ソリューションの世界的なプロバイダーである RamSoft と提携しました。この提携により、Intelligent Worklist と Radiologist Cockpit を含む NewVue.ai の EmpowerSuite が統合され、PowerServer および OmegaAI RIS/PACS の顧客に提供され、ワークフローのさらなる合理化、効率の向上、放射線科業務の最新化を支援します。

- 2024 年 7 月:AbbaDox は Merge Healthcare Solutions と提携して、Merge RIS や Merge Document Management などの強化された放射線科ワークフロー ソリューション スイートを提供しました。

- 2024 年 4 月:AbbaDox は Radiology Imaging Associates と協力して、フロリダ州と米領ヴァージン諸島全体の業務および患者ケアの状況を変革しました。このコラボレーションにより、17 拠点にわたるケアの標準と業務効率が向上し、年間 600,000 件を超える研究が処理されました。

レポートの範囲

世界の放射線科スケジューリングソフトウェア市場レポートは、調査対象となっているすべての主要セグメントにわたる市場規模と予測の包括的な分析を提供します。これには、主要な市場のダイナミクス、成長ドライバー、制約、課題、および予測期間中の市場の拡大に影響を与えると予想される新たな機会に関する詳細な洞察が含まれています。このレポートでは、クラウドベースの展開、ワークフローの自動化、RIS、PACS、EHR システムとの統合、デジタル患者コミュニケーション ツールの使用の増加など、重要な業界トレンドに関する情報も紹介しています。さらに、製品の発売、パートナーシップ、合併と買収、および競争環境を形成するその他の戦略的活動を含む主要な開発もカバーしています。さらに、このレポートは、市場シェア分析と世界市場で事業を展開している主要企業のプロファイルを含む詳細な競争状況を提供します。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 推定年 | 2026年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 年から 2034 年までの CAGR は 10.32% |

| ユニット | 価値 (10億米ドル) |

| セグメンテーション | タイプ、展開、ワークフロー、アプリケーション、エンドユーザー、および地域別 |

| タイプ別 |

|

| 導入による |

|

| ワークフロー別 |

|

| 用途別 |

|

| エンドユーザー別 |

|

| 地域別 |

|

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 7 億 8,000 万米ドルで、2034 年までに 95 億 6,000 万米ドルに達すると予測されています。

2025 年の市場価値は 3 億 4,000 万米ドルでした。

市場は、予測期間中に 10.32% の CAGR で成長すると予想されます。

統合セグメントは、タイプ別に市場をリードすると予想されます。

画像診断量の増加により、効率的なスケジューリングと市場の成長の必要性が高まっています。

eRAD, Ltd、MedInformatix, Inc.、Koninklijke Philips N.V.、富士フイルムホールディングス株式会社、および iCAD, Inc が世界市場の主要な市場プレーヤーです。

2025 年には北米が市場を支配します。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 190

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。