ヘルスケアIT市場規模、シェア及び業界分析:ソリューション別(臨床ソリューション{電子健康記録(EHR)、人口健康管理ソリューション、モバイルヘルスアプリケーション、遠隔医療ソリューション}及び非臨床ソリューション{収益サイクル管理、顧客関係管理ソリューション、サプライチェーン管理ソリューション})、コンポーネント別(ハードウェア及びソフトウェア・サービス)、エンドユーザー別(医療提供者 {病院・ASC、診断画像センター、薬局、その他}、医療保険者{民間保険者・公的保険者})、地域別予測、2026-2034年

主要な市場の洞察

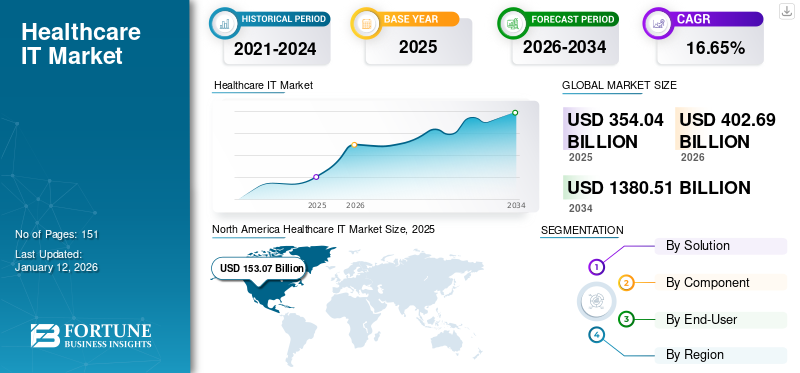

世界の医療IT市場規模は2025年に3,540億4,000万米ドルと評価された。市場は2026年の4,026億9,000万米ドルから2034年までに1兆3,805億1,000万米ドルへ成長し、予測期間中に年平均成長率(CAGR)16.65%を示すと予測されている。北米は2025年に43.23%の市場シェアを占め、医療IT市場を支配した。

医療分野では、ブロックチェーン技術、人工知能、モノのインターネット(IoT)が著しい成長を遂げている。新興デバイスやインフラにより、医師、医療機関、患者は医療情報に即時アクセス可能となり、より優れた意思決定と治療選択肢が実現している。mHealth、遠隔医療、電子処方箋などの先進的な医療ソリューションに対する需要の高まりが、医療IT市場の成長を牽引しています。

さらに、医療情報技術の統合は、臨床成果の向上、人的ミスの削減、診療効率の改善、ケア調整の促進など、複数の機会を提供します。

- 2023年10月、AugmedixはThe Sullivan Groupと協業契約を締結した。この協業は、臨床意思決定支援システム(CDSS)を通じて医療文書化を統合し、医師の診断関連エラーへの曝露を低減する高品質なソリューションを提供することで、医療システムに提供される価値の向上を目指すものである。

COVID-19パンデミックにより、医療業界が多くの医療処置において従来の手法や機器に依存したため、2020年の医療IT市場の成長は鈍化しました。しかし2021年には、医療提供の質向上につながる可能性から、先進技術の採用がわずかに増加しました。バーチャルケア、遠隔医療、デジタル治療薬などの進歩により、医療は世界的にアクセスしやすくなり、COVID-19症例の監視、診断、管理において重要な役割を果たしている。

- 2021年、Cerner Corporationは事業全体での導入活動増加により、4.7%の収益増加を記録した。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本のヘルスケアIT市場インサイト

医療のデジタル化が急速に進む日本では、ヘルスケアITの導入が医療品質向上と業務効率化の要となっています。電子カルテ、データ連携、AI診断などの技術革新が加速する中、世界的なDXトレンドは日本の医療システム高度化に向けた重要な機会となっています。

グローバル医療IT市場の概要とハイライト

市場規模と予測:

- 2025年市場規模:3,540億4,000万米ドル

- 2026年市場規模:4,026億9,000万米ドル

- 2034年予測市場規模:1兆3,805億1,000万米ドル

- CAGR:2026年~2034年 16.65%

市場シェア:

- 地域別:北米は2025年に43.23%のシェアで市場を支配。デジタルヘルスへの認知度向上、ビッグデータの医療管理への統合、価値に基づく医療への移行加速が牽引。

- ソリューション別:臨床ソリューションが最大の市場シェアを占める。技術開発の継続、患者ケアと安全への注目の高まり、統合医療システムの必要性増大が要因。

主要国のハイライト:

- 日本:アジア太平洋地域で最も成長が著しい市場の一つであり、デジタル技術の普及拡大、慢性疾患の増加傾向、主要市場プレイヤーによる継続的な技術革新が成長を牽引している。

- 米国:成人の6割以上が少なくとも1つの慢性疾患を抱える高い罹患率が市場を牽引。急速な高齢化とeヘルス技術促進を目的とした政府施策も成長を支えている。

- 中国:デジタル技術の普及拡大と主要市場プレイヤーによる継続的な技術革新が成長を支えている。これは、膨大な人口の医療ニーズと慢性疾患の増加に対処するための取り組みである。

- 欧州:バイオテクノロジー企業や製薬企業による研究開発費の増加、および医療提供と患者転帰の改善を目的とした新技術の継続的な導入が市場を牽引している。

医療IT市場の動向

世界的な医療インフラ発展に向けた企業投資の増加

製薬会社やバイオテクノロジー企業は、患者に不可欠なサービスと先進的な治療を提供すべく絶えず努力を続けています。多くの企業が、開発期間の短縮と成功率の向上のために、初期段階の臨床試験や医薬品開発プロセスにデジタル分析を統合しています。

- 2023年11月、GEヘルスケアは最新バージョンのデジタルエキスパートアクセスデバイスについて米国FDAの承認を取得した。このデバイスは遠隔患者スキャンを可能にし、GEヘルスケアの磁気共鳴技術と互換性がある。

さらに、複数の企業が医療インフラ強化のための資金調達を進めている。例えば2021年5月には、 Huma Therapeutics Limitedは、医療プラットフォームのデジタル化と製薬業界における分散型臨床試験の実施支援を目的として、1億3000万米ドルの資金調達に成功しました。このプラットフォームは、実世界データ、デジタルバイオマーカー、予測アルゴリズムを統合し、先制的な研究を推進します。

無料サンプルをダウンロード このレポートについて詳しく知るために。

医療IT市場の成長要因

慢性疾患の増加が市場成長を牽引

がん、心血管疾患、糖尿病などの慢性疾患の増加は、より良い治療選択肢を求める医療ITの需要を押し上げています。さらに、病院への患者来院数の増加は、これらの技術の潜在的な応用可能性に対する認識を高めており、市場の成長をさらに促進しています。CDCが2023年8月に発表したデータによると、米国の成人の10人中6人が慢性疾患を抱えています。加えて、米国における高齢化が進むにつれ、疾患の有病率は上昇すると予想され、医療IT市場の成長をさらに促進する見込みです。

- 米国疾病予防管理センター(CDC)が発表したデータによると、2019年には5,410万人の米国成人が65歳以上であり、これは総人口の16%を占めています。さらに、2040年までに高齢者人口は8,080万人に達すると予測されている。

さらに、慢性疾患の管理は、その複雑さと高いコストから医療システムの最優先課題である。したがって、電子カルテ(EMR)の統合は、情報ワークフローを効率的に強化する最も効果的なアプローチと見なされている。

- 2022年7月、MyHealthcareはインドでシングルスクリーンEMRを導入した。このシステムにより、臨床医や医師は患者の全医療記録を単一画面で入力できるようになった。

製品投入数の増加が市場成長を促進

テクノロジーは、医療提供者が患者の治療、診断、ケア管理を行う方法を革新しました。人工知能(AI)と遠隔医療の導入により、医療診断と治療は著しく向上している。高度な画像技術は、より高い精度で低侵襲手術を可能にし、適切な診断と治療を支援している。技術と医薬品研究の統合は、個別化医療や標的療法の開発につながっています。

- 2022年9月、RxDefineはライフサイエンスブランド向け遠隔医療製品をリリースし、個人の健康判断を支援し、消費者体験の向上を目指しています。

したがって、ヘルスケアIT分野の主要市場プレイヤーによる新製品投入の増加は、予測期間中の市場成長にプラスの影響を与えると予測される。

抑制要因

高度な機器を操作する熟練労働者の不足が市場成長を制限すると予測される

技術分野における近年の進歩は、熟練技術者に対する需要を大幅に押し上げています。しかし、医療従事者の継続的な不足は、医療機関にとって重大な課題となっています。スタッフの燃え尽き症候群、予約の過剰、成長の停滞、非効率的なプロセスなどの要因は、患者の治療結果に悪影響を及ぼしています。

- オラクルが2023年に発表したデータによると、医療業界では2033年までに最大124,000人の医師不足が発生すると予測されています。

さらに、医療インフラの質が限られている地方地域では、熟練労働者の深刻な不足に直面している。こうした人材不足は医療ミス増加の一因となり、先進技術の導入を阻害している。結果として、これらの要因が予測期間中の市場成長を抑制すると見込まれる。

医療IT市場のセグメント分析

ソリューション別分析

費用対効果の高い医療への需要増加が遠隔医療ソリューションの需要を後押し

ソリューション別では、市場は臨床ソリューションと非臨床ソリューションに区分される。臨床ソリューションセグメントはさらに、電子健康記録(EHR)、人口健康管理ソリューション、モバイルヘルスアプリケーション、遠隔医療ソリューション、その他に細分化される。非臨床ソリューションセグメントは、収益サイクル管理、顧客関係管理ソリューション、医療相互運用性ソリューション、サプライチェーン管理ソリューション、その他に細分化される。

2024年には、絶え間ない技術開発と患者ケア・安全性の向上、統合医療システムへの需要増大により、臨床ソリューションが市場を支配した。さらに、病院、プライマリケア医、保険会社など複数の組織によるEHRの利用増加が需要を後押ししている。患者自身が最新情報を把握するために自身の医療データにアクセスすることへの関心の高まりが、EHRの個人利用を促進している。したがって、患者と医療提供者の双方におけるこれらの臨床ソリューションへのアクセスの容易さが、セグメントの成長に寄与している。

- 2023年1月にIndependaが発表した調査によると、アメリカ人の90%が遠隔医療サービスを利用している。さらに、これらのサービスには遠隔歯科診療、眼科診察、医師診察などが含まれる。

非臨床セグメントは、医療業務を効率化する先進技術への認識が高まっていることから、予測期間中に著しい成長が見込まれています。これらのシステムは、臨床機能と管理機能の管理をさらに支援するでしょう。

コンポーネント別分析

デジタル技術の採用拡大がサービスとソフトウェアの需要を牽引

構成要素別では、市場はハードウェアとソフトウェア・サービスに区分される。

2024年、ソフトウェア・サービス分野が医療IT市場を牽引した。医療機関は業務効率化、患者ケアの改善、総合的な効果向上のためにデジタルソリューションへの依存度を高めています。電子健康記録システム、収益サイクル管理ツール、その他のデジタルプラットフォームは、病院がデータ収集の自動化、情報への即時アクセス提供、 迅速な意思決定を可能にしています。これらの要因がセグメントの成長を牽引しています。

- 2022年4月、エマウス・ライフサイエンシズ社はバイオサービス社、アップスクリプトヘルス社、アセンビア社と提携し、先進的なフルサービス遠隔医療ソリューションを開始しました。このプログラムは米国における医療提供者と患者向けの遠隔医療サービスをさらに拡大しています。

ハードウェアセグメントは予測期間中に著しい成長が見込まれる。適切な患者転帰を提供するための高度な診断・患者モニタリング機器への需要増加がセグメント成長に寄与している。加えて、インターネットユーザー数の増加がハードウェア製品の需要を押し上げている。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

エンドユーザー別分析

病院における患者来院数の増加が医療提供者セグメントの成長に寄与

エンドユーザー別では、市場は医療提供者と医療保険者に区分される。医療提供者はさらに病院・外来手術センター(ASC)、画像診断センター、薬局に細分化される。医療保険者は民間保険者と公的保険者に細分化される。

2024年には、医療提供者が市場を支配しました。これは、医療提供者によるITおよびソフトウェアへの支出増加により、既存の技術と製品提供が進化したためです。さらに、絶え間ない技術進歩と、主に患者エンゲージメントとサイバーセキュリティに焦点を当てた新たなソリューションの普及が、セグメントの成長をさらに促進しました。

- 2023年8月、HCAヘルスケアはGoogle Cloudと提携し、臨床文書作成などの時間のかかる業務のワークフロー改善に焦点を当てたAI技術を導入しました。

医療保険者セグメントは、ほとんどの保険者が患者へのサービス向上に注力しているため、今後数年間で名目上の成長率が見込まれています。複数のメディケア企業は、既存のサービスポートフォリオに仮想現実(VR)と人工知能(AI)を統合しています。この進展は、医療費支払いと請求管理から、より包括的な患者ケア管理アプローチへの移行に焦点を当てています。

地域別インサイト

地理的には、北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカを対象に市場調査を実施しています。

North America Healthcare IT Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は医療IT市場シェアを支配し、2024年には1,336億8,000万米ドルの収益を生み出しました。この地域の成長は、デジタルヘルスへの関心の高まり、医療管理におけるビッグデータの統合、価値に基づく医療への移行の加速が要因である。さらに、米国におけるeヘルス技術推進に向けた政府主導の取り組みの拡大が、同国の市場成長をさらに牽引している。

- 例えば、2023年9月にオラクルは新たなクラウドベースの電子健康記録(EHR)機能を発表した。医療提供者や臨床医は音声コマンドと統合されたAIを活用し、手作業を削減できる。さらに、このプラットフォームは薬剤の注文や診察予約のスケジュール管理を支援する。

欧州は2024年に大きな市場シェアを占め、予測期間中に著しい成長が見込まれています。バイオテクノロジー企業や製薬企業による研究開発費の増加、および同地域における新技術の導入が、欧州の医療IT市場成長に寄与しています。

さらに、アジア太平洋地域は予測期間中に最も高いCAGRで拡大すると見込まれています。慢性疾患の有病率増加、デジタル技術の普及拡大、主要市場プレイヤーによる継続的な技術革新が市場の成長に寄与しています。

ラテンアメリカおよび中東・アフリカ地域は予測期間中に収益性の高い成長を遂げると予測されています。これらの地域における政府および民間セクターの医療支出増加が、先進技術への需要を後押ししています。

- 2023年3月、HSBCが発表したデータによると、サウジアラビアは進行中の医療プロジェクト数が最も多く12.9%を占め、クウェートとオマーンが続いた。

主要業界プレイヤー

各社は現行製品ポートフォリオの拡充に向け新製品投入に注力

2024年に相当な市場シェアを獲得した主要企業には、Epic Systems、Cerner Corporation、Allscripts、Meditech、Health Catalyst, Inc.、Athenahealth, Inc.などが挙げられる。

- 例えば、2023年3月には、エピック・システムズとマイクロソフト社が協業を拡大し、エピックの電子健康記録(EHR)ソフトウェアとAzure OpenAI Serviceを統合することで、医療分野へのAI導入を推進しました。これにより患者ケアの改善と財務的安定性の向上が期待されます。

同様に、メディテックは強力なブランド力と堅牢な製品ポートフォリオにより、2024年に大きな市場シェアを獲得しました。さらに同社は、高効率で先進的な医療ITソリューションの開発にも注力しています。

ヘルス・カタリスト社、アテナヘルス社、インターシステムズ社、アルカディア・ソリューションズ社、カプセル・テクノロジーズ社など、市場で活動するその他の有力企業は、パートナーシップ、協業、サービス拡大といった戦略的展開を重視している。これらは、これらの企業が医療IT分野で市場シェアを拡大する主要な要因となる見込みである。

主要医療IT企業一覧

- Epic Systems(米国)

- Cerner Corporation(米国)

- ベラダイム社(米国)

- メディテック社(米国)

- ヘルス・カタリスト社(米国)

- Athenahealth, Inc. (米国)

- InterSystems Corporation (米国)

- Arcadia Solutions, LLC (米国)

- Koninklijke Philips N.V. (オランダ)

- Innovaccer, Inc. (米国)

業界の主な動向:

- 2023年12月 – Epic SystemsはQualtricsと提携し、医師、医療システム、病院に適切な患者情報を提供するソフトウェアソリューションを提供開始。さらに、このプラットフォームは組織が消費者体験に関するフィードバックを得るのを支援する。

- 2023年10月 – ベラダイグム社はファースト・データバンク社と提携し、電子処方箋ネットワークに参加。ベラダイグムは同ネットワークを自社ソリューションに統合し、革新的な洞察、データ駆動型ソリューション、先進技術を提供する企業コミュニティを拡大する。

- 2023年5月 – Doximity, Inc. は MEDITECH の電子健康記録 (EHR)システムを統合しました。この統合により、医療従事者はアプリから直接Doximity Dialerのビデオまたは音声テレヘルス訪問を開始できるようになります。

- 2023年4月 – LifeOmicは、患者と医療チーム間の双方向接続を提供する患者向けモバイルアプリのリリースを発表しました。医療提供者は、既存のワークフローに統合可能な高度にカスタマイズ可能なソリューションを利用できます。

- 2021年7月 – Population Health Management Solutionsは、価値ベース医療(VBC)のパフォーマンス改善に向けた貴重な機会を特定する人口健康管理ソリューション「Value Optimizer」をリリースしました。

レポートのカバー範囲

本医療IT市場レポートは詳細な競争環境を提示します。提携、合併、買収など主要な業界動向を網羅。さらに市場における新製品発売などの重要ポイントに焦点を当てています。加えて、地域別セグメント分析、主要市場プレイヤーの企業プロファイル、市場動向、COVID-19の市場への影響をカバー。市場の成長に寄与する定量的・定性的知見で構成されています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメンテーション

|

属性 |

詳細 |

|

調査期間 |

2021-2034 |

|

基準年 |

2025 |

|

推定年次 |

2026 |

|

予測期間 |

2026-2034 |

|

過去期間 |

2021-2024 |

|

成長率 |

2026-2034年のCAGRは16.65% |

|

単位 |

価値(10億米ドル) |

|

セグメンテーション |

ソリューション別

|

|

構成要素別

|

|

|

エンドユーザー別

|

|

|

地域別

|

よくある質問

フォーチュン・ビジネス・インサイトによると、世界の市場規模は2026年の4,026億9,000万米ドルから2034年までに1兆3,805億1,000万米ドルに成長すると予測されている。

市場は、予測期間(2026-2034)に16.65%のCAGRを示すと予想されています。

臨床ソリューションセグメントは、2025年に市場をリードし、支配しました。

市場を駆り立てる重要な要因は、慢性疾患の有病率の増加と絶え間ない技術的進歩です。

Epic Systems、Cerner Corporation、Allscripts、Meditech、Health Catalyst、Inc。、およびAthenahealth、Inc。は、市場のトッププレーヤーです。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 151

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。