収益サイクル管理市場規模、シェア及び業界分析、構造別(社内管理と外部委託)、タイプ別(ソフトウェアとサービス)、機能別(請求・拒否管理、医療コーディング・請求、臨床文書改善(CDI)、保険、その他)、 エンドユーザー別(病院、診療所、その他)、および地域別予測、2026-2034年

主要市場インサイト

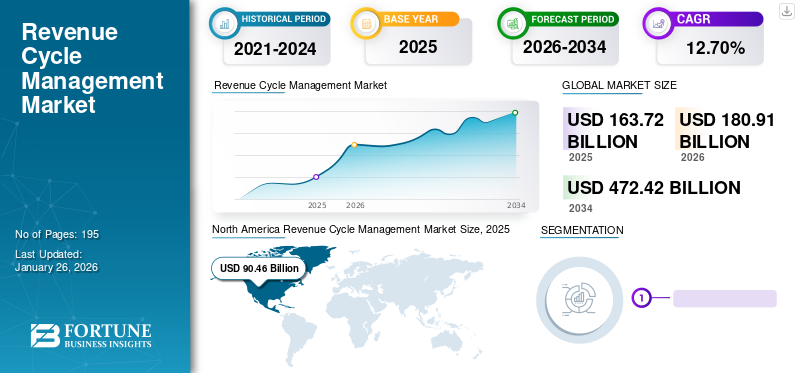

世界の収益サイクル管理市場規模は2025年に1,637億2,000万米ドルと評価され、2026年の1,809億1,000万米ドルから2034年までに4,724億2,000万米ドルへ成長し、予測期間中に年平均成長率(CAGR)12.70%を示すと予測されている。北米は2025年に55.26%の市場シェアを占め、収益サイクル管理市場を支配した。

今日の医療システムは、複雑性の増大、治療費の上昇、患者による消費者意識の高まりなど、大きな課題に直面しています。こうした市場動向は、大規模病院や診療所に多大な負担を強いるとともに、収益サイクル管理(RCM)業務への転換を促しています。この要素は、病院が患者収益とその回収速度を最大化するために設計・実施するプロセスと定義されます。医療現場における電子健康記録(EHR)の医療現場での適用や、円滑なワークフローのための統合型EHR/RCMソフトウェアへの志向の高まりが、世界的にこのサービスの需要を押し上げています。

さらに、請求拒否件数の増加と、拒否された請求の管理にかかる管理コストの上昇が、調査期間中にこのサービスの需要を促進すると予想されます。

- 例えば、Etactics, Inc.が2023年2月に発表した記事によると、2021年に提出されたネットワーク内請求総数のうち、拒否された請求数は4,830万件でした。この数は全請求の16.6%を占めています。保険会社の拒否率は1%から80%の範囲でした。

- 同様に、Change Healthcareが2020年に実施した調査によれば、米国の病院では2020年の請求拒否率が2016年と比較して23.0%という顕著な上昇を記録した。したがって、病院管理部門における本サービスの需要増加が導入率を押し上げ、市場成長を支えている。

さらに、医療請求の複雑化と医療費の高騰が、世界的に収益サイクル管理ソリューションのアウトソーシング需要を急激に増加させている。

COVID-19の発生は市場成長に悪影響を及ぼしました。TH MedicalやCERNER CORPORATIONを含む主要市場プレイヤーの多くが、RCMサービスからの収益で大幅な減少を経験しました。さらに、選択的手術の延期や非COVID-19患者の大幅な減少が、パンデミック期間中に大多数の病院の収益に深刻な影響を与えました。しかし、ロックダウン規制の緩和、2021年の非COVID-19患者の増加、収益管理のための先進的なソフトウェアの導入が、2021年の市場成長を支えました。今後数年間で市場は大幅な成長が見込まれています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本のレベニューサイクルマネジメント市場インサイト

医療DXが進む日本では、診療報酬管理の効率化と透明性向上が重要課題となっています。レベニューサイクルマネジメントは医療機関の経営改善に直結し、デジタルソリューションへの関心が高まっています。

グローバル収益サイクル管理市場の概要とハイライト

市場規模と予測:

- 2025年市場規模:1,637億2,000万米ドル

- 2026年市場規模:1,809億1,000万米ドル

- 2034年予測市場規模:4,724億2,000万米ドル

- CAGR:2026年~2034年 12.70%

市場シェア:

- 地域別:北米が市場を支配し、2025年の収益の大部分を占めました。これは、主要な市場プレイヤーの存在、米国におけるRCMソリューションの高い利用率、そして革新的なプラットフォームや技術の継続的な投入に起因しています。

- 機能別:請求・拒否管理セグメントが支配的な地位を占める。その優位性は、増加する請求拒否件数の削減と複雑な請求収益サイクルの効果的な管理を目的に設計されたAI搭載プラットフォームなどの先進ソリューションの投入による。

主要国のハイライト:

- 日本:アジア太平洋地域で最も成長が著しい市場の一つとして、病院や医療提供者におけるRCMサービスの財務パフォーマンス改善効果への認識高まりにより市場が拡大中。

- 米国:請求拒否件数の多さが市場成長を牽引。大半の病院(78%超)がRCMソリューションを導入済み。主要プレイヤーによる新プラットフォームの投入や、RCMとEHRシステムの統合を目指す戦略的提携が市場をさらに加速。

- (78%超)がRCMソリューションを導入する要因となっている。主要プレイヤーが新プラットフォームを立ち上げ、RCMとEHRシステムを統合するための戦略的提携を結んでいることも、市場をさらに後押ししている。

- 中国:アジア太平洋地域の医療提供者が効率的な財務管理システムの必要性を認識するにつれ、RCMソリューションの導入が増加しており、市場は急速な成長を遂げようとしている。

- 欧州:第二の規模を誇る市場として、医療情報技術インフラへの投資拡大が成長を支えています。特にドイツ、英国、フランスなどの主要市場では、病院の運営効率向上を目的とした金融技術の開発に重点が置かれています。

収益サイクル管理市場の動向

財務パフォーマンス向上のためのアウトソーシングモデルへの優先的移行

医療現場における患者入院数の増加と収益管理時の複雑化が進む中、収益サイクル管理の需要と導入が急増している。しかしながら、 アウトソーシングが提供する明確な利点により、多くの医療機関で社内サービスからアウトソーシングサービスへの優先的な移行が観察されています。アウトソーシングモデルは、請求拒否管理、医療請求・コーディングなどを処理する際に、社内モデルと比較して業務ワークフローの大幅な改善をもたらします。例えば、CWH Advisorsによる2022年のPatientPay調査によれば、RCMのアウトソーシング需要は増加傾向にあり、約61%の医療提供者が将来的にRCM業務の外部委託を計画している。本調査は2022年11月~12月に実施された。

また、請求拒否における反復的なエラーを削減するための人工知能と機械学習の導入は、社内モデルと比較してアウトソーシングモデルにおいて費用対効果が高い。例えば、Change Healthcare LLCが2022年に発表したデータによると、米国の病院およびその他の医療施設の65.0%が収益管理にAIを活用している。このモデルの利点は、医療施設がアウトソーシングモデルを採用する動機付けとなる。

無料サンプルをダウンロード このレポートについて詳しく知るために。

収益サイクル管理市場の成長要因

収益サイクル管理市場の成長を支援する電子健康記録(EHR)/電子医療記録(EMR)導入の規制義務

EHRの導入は、医療機関における患者データの収集、 分析、報告において医療組織に革命をもたらした。しかし、QWay Healthcare, Inc.の2021年7月の記事によると、米国の医療提供者の31.0%が請求拒否手続きを手動で行っており、請求拒否の管理において膨大な遅延と繰り返されるエラーを経験していた。したがって、業務遅延と手動エラーを削減するため、EHR/EMRシステムを採用する医療機関が増加している。

最終的に、EHR/EMRシステムに沿って、医療施設は収益サイクル管理プロセスのワークフロー改善に注力しています。この要因が本サービスの需要を押し上げる可能性があります。さらに、医療費支出の増加とソフトウェアの技術的進歩が、調査期間中の導入率を促進し、市場成長を後押しすると予想されます。

例えば、2021年7月には、Access Healthcareが、このプロセスに自動化を導入するための人工知能およびロボティック・プロセス・オートメーション(RPA)プラットフォーム「Echo」を発表しました。

抑制要因

医療ITソリューションに関連するリスクと予算制約が市場を抑制する要因となる

本サービスの明確な利点とシステムの発展が需要を牽引している。しかしながら、限られたITインフラと予算制約が市場成長の阻害要因として重要な役割を果たしている。

例えば、HIT Consultant Mediaの2021年の記事によれば、 調査対象者の60.0%が、収益管理サービスにおけるAIやその他の先進技術を導入しない根本的な原因として予算制約を挙げていると報告されています。

さらに、患者や医療施設に関する機密データを保護する際のセキュリティ懸念の高まりが、調査期間中の本サービス需要を制限すると予想されます。例えば、IBM Securityが2023年6月に発表した報告書によると、 医療データ侵害のコストが世界的に2021年の約923万米ドルから2022年には1,092万米ドルに増加したと述べられています。こうした不透明感が本サービスの導入率を抑制し、結果として市場成長を阻害しています。

収益サイクル管理市場のセグメント別分析

構造別分析

患者入院数の増加により社内セグメントが支配的

構造に基づき、市場は社内管理と外部委託に区分される。院内セグメントは、臨床的・財務的パフォーマンスを安定化させるため、病院による本サービスの採用率が高いため、市場シェアを支配している。また、患者入院数の増加も院内モデルの採用率を支えている。米国病院協会(AHA)の調査によると、2021年には3,300万件以上の病院入院が記録された。さらに、新興国における病院インフラの整備や医療保険政策の進展も、これらのソリューション需要を後押ししている。例えば、アメリカ医療保険計画協会(AHIP)は、患者の自己負担費用削減と財務処理の効率化を目的としてRCMソリューションを導入した。

アウトソーシング分野は、米国、英国、インドなどの主要国における社内運用からアウトソーシングモデルへの移行傾向により、最も急速な成長が見込まれています。また、社内運用とアウトソーシングモデルにおけるソフトウェアとハードウェアのコスト差が、予測期間中の高いCAGR(年平均成長率)の要因となっています。例えば、 Advanced-Data Systemsが2021年3月に発表した記事によれば、社内ソフトウェアとハードウェアのコストは約8,000米ドルと推定されています。一方、アウトソーシングセグメントの場合、総サービスコストは約500米ドルです。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

タイプ別分析

技術的に高度なソフトウェアの導入が市場シェアの優位性をもたらす

タイプ別では、市場はソフトウェアとサービスに区分される。ソフトウェアセグメントは、病院や診療施設などにおける収益サイクル管理の改善を支援する先進的ソリューションの投入により、市場シェアを支配している。さらに、COVID-19パンデミックの影響で収益が減少した企業が増加したため、効果的な対策として財務アドバイザーへの相談が促進されました。例えば2020年5月、Objective Capital PartnersはRCM Technologiesの財務アドバイザーを務めることを発表。同社は、企業のサービスを保護・管理することを目的とした株主権利計画の採用を助言しました。

サービスセグメントは予測期間中に最も急速な成長が見込まれています。タイムリーな償還、質の高い患者ケアへの積極的な取り組み、請求・コーディング時のエラー削減が、アウトソーシングや医療コーディング・請求サービスなどの需要増加に寄与しています。-成長が見込まれています。タイムリーな償還、質の高い患者ケアへの積極的な注力、請求・コーディング時のエラー削減が、アウトソーシング、医療コーディング・請求サービスなどの需要拡大に寄与しています。

機能別分析

高度なソリューションの登場により請求・拒否管理セグメントが主導的地位を占める

機能別では、市場は請求・拒否管理、医療コーディング・請求、臨床文書改善(CDI)、保険、その他に区分される。請求・拒否管理セグメントは、請求拒否を削減する先進ソリューションの投入により支配的な地位を占めている。例えば2021年9月、Aspirionは複雑な請求収益サイクルのパフォーマンスを監視し請求拒否を削減する、セキュアなビジネスインテリジェンスクライアントプラットフォーム「Aspirion Intelligence」を導入し、複雑な請求収益サイクルのパフォーマンスを監視し、請求拒否を減らすことを可能にしました。

医療コーディング& 請求セグメントが第2位を占め、CDIセグメントが続きます。このセグメントの高い成長率は、エンドユーザーの財務管理に伴う複雑性により、医療コードおよび請求サービスへの需要が増加していることに起因します。

エンドユーザー別分析

病院セグメントが主導的地位を占める:病院におけるRCMソリューション導入の増加が要因

エンドユーザー別では、市場は病院、診療所、その他に分類される。2024年時点で、市場価値とシェアの両面で病院セグメントが市場を支配した。このセグメントの優位性は、患者入院数の増加による病院の収益拡大に起因する。病院は収益回収プロセスを効果的に管理するため本ソリューションを導入しており、これが分析期間中のセグメント成長に寄与している。例えば、AKASAが2021年に実施した調査によれば、米国病院の78.0%以上が本サービスを利用していると報告されている。さらに、病院と技術プロバイダー間の連携強化がセグメント優位性を後押ししている。例えば2024年1月、VHC HealthはMed-Metrix, LLCと15年間のRCMパートナーシップ契約を締結。この提携にはVHC Healthの収益サイクル機能全体が含まれる。

医師診療所セグメントは調査期間中、より高い成長率を示す見込みである。その主な理由は、世界的に医師数が漸増しているためである。例えば米国医師会(AMA)の報告によれば、2020年には全患者ケア医師の約49.1%が診療所で勤務していた。診療所における医師数の顕著な増加が、本ソリューションの導入率を促進し、セグメントの成長を支えている。

地域別インサイト

North America Revenue Cycle Management Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米市場は2024年に821億7,000万米ドルと評価された。主要プレイヤーの存在により、この地域は収益サイクル管理市場で最大のシェアを占めた。さらに、米国におけるソフトウェア/サービスの利用率上昇が地域市場の成長を促進する見込みである。加えて、主要プレイヤーによる革新的なソリューションの投入も北米市場の成長に寄与している。例えば2020年1月、主要プレイヤーであるR1 RCMは地理的範囲拡大を目的とした「R1 Professional」プラットフォームを発表。さらに同社はIntermountain Healthcareと提携し、こうした技術革新を推進するイノベーションセンターを設立した。

欧州は世界市場で第2位のシェアを占めた。スタートアップ企業に対し効果的な金融技術開発の成長機会を提供していることが、同地域における前述サービスの導入・展開を推進している。加えて、大半の医療企業は情報技術インフラ開発への投資拡大に継続的に注力している。この要因も調査期間中の同地域市場成長を支えると予想される。例えば、MedTech Europeが2022年に発表したデータによると、欧州の医療技術市場は2021年に約1,577億米ドル規模に達し、2020年から6.6%増加した。上位5大市場はドイツ、フランス、英国、スペイン、イタリアである。

アジア太平洋地域は、病院におけるRCMサービスの利点に対する認識の高まりにより、予測期間中に最も急速に成長する地域として台頭すると予想される。同地域の高い成長率は、RCMサービスの採用率上昇に起因している。

さらに、ラテンアメリカおよび中東・アフリカ市場は、医療財務管理システムへの先進的ソリューションの浸透が漸進的であるため、著しく緩やかな成長が見込まれる。

収益サイクル管理市場における主要企業一覧

革新的なソリューションとエンドツーエンドの顧客サービスがトップポジション獲得を後押し

収益サイクル管理市場は複数のプレイヤーが参入する分散構造となっている。Epic Systems Corporationが市場の大部分を占めています。同社は効率性、生産性、予算ニーズに焦点を当てたエンドツーエンドのサービスを提供しています。また、同社の電子健康記録(EHR)および収益サイクル管理(RCM)システムの採用が、同社の支配的な地位の維持に貢献しています。

例えば2020年2月、フロリダ州に50の病院を擁する医療システム「アドベント・ヘルス」は、医師診療所、外来診療、緊急医療、在宅医療、病院施設向けに統合型EHR・RCMシステムを導入するため、エピック・システムズとの提携を発表した。

市場で活動するその他の主要企業には、オールスクリプツ・ヘルスケア、LLC、サーナー・コーポレーション、コニファー・ヘルス・ソリューションズ、LLC、GeBBSヘルスケア・ソリューションズ、Inc.、MEDHOST、マッケソン・コーポレーション、メディカル・インフォメーション・テクノロジー、Inc.(MEDITECH)、オプタム・インク、R1 RCM、Inc.がある。

主要企業プロファイル一覧:

- オールスクリプツ・ヘルスケア社(米国)

- Cerner Corporation (米国)

- Conifer Health Solutions, LLC (米国)

- Epic Systems Corporation (米国)

- GeBBS Healthcare Solutions (米国)

- MEDHOST(米国)

- McKesson Corporation(米国)

- Medical Information Technology, Inc. (MEDITECH)(米国)

- Optum Inc.(米国)

- R1 RCM, Inc.(米国)

業界の主な動向:

- 2024年2月: アベイリティとジャナスは、医療分野における収益サイクル業務の改善に向けた戦略的提携を発表しました。

- 2023年11月: HFMAは、収益サイクル管理技術の導入モデルを共同開発しました。

- 2023年6月: OnPoint HealthcareとOffice Allyは、医療提供者向けサービスの拡充を目的とした提携を発表。これによりOnPointは、Office Allyの先進的な収益サイクル管理(RCM)ソリューションを病院、医療システム、医療提供者、連邦認定医療センター(FQHC)に提供開始。

- 2022年10月:Nym Technologies SAが収益サイクル管理向け放射線科コーディングソリューションを発表。これにより救急部門、緊急診療施設、放射線科施設における自動化が加速し、Nymの医療コーディングエンジンが3つの外来専門領域に拡大した。

- 2022年8月:Revecore Technologiesは、専門RCM企業であるKembertonとCura Revenue Cycle Management, LLCの2社を買収しました。この買収により、Revecoreは米国における医療システムの成果向上を推進しています。

- 2022年6月:Oliveは、同社の主力RCMソリューションスイートであるAutonomous Revenue Cycle(ARC)を発表しました。このリリースにより、Oliveは患者ケアと従業員の負担軽減に一層注力できるようになった。

- 2021年10月:R1 RCM, Inc.は、American Physician Partnersが救急医療分野での成長継続のため、R1の収益サイクル管理サービス提携を2031年まで延長したと発表した。

- 2021年5月:オプタム社はバセット・ヘルスケア・ネットワークと提携し、バセットの診療所向けにRCMサービスを提供するとともに、ニューヨーク州中部における患者ケアの改善を図った。

レポート概要

本収益サイクル管理市場調査レポートは、詳細な分析と概要を網羅しています。競争環境、構造、種類、機能、エンドユーザー、地域などの主要な側面に焦点を当てています。さらに、市場推進要因、市場動向、市場ダイナミクス、その他の重要な洞察を提供します。上記の要因に加え、本レポートは近年における市場成長に寄与した複数の要因を網羅しています。

レポート範囲とセグメンテーション

|

属性 |

詳細 |

|

調査期間 |

2021-2034 |

|

基準年 |

2025 |

|

推定年 |

2026 |

|

予測期間 |

2026-2034 |

|

過去期間 |

2021-2024 |

|

成長率 |

2026年から2034年までのCAGRは12.70% |

|

単位 |

金額(10億米ドル) |

|

セグメンテーション

|

構造別

|

|

種類別

|

|

|

機能別

|

|

|

エンドユーザー別

|

|

|

地域別

|

よくある質問

フォーチュン・ビジネス・インサイトによると、世界の市場規模は2026年に1,809億1,000万米ドルに達し、2034年までに4,724億2,000万米ドルに達すると予測されている。

2025年、北米市場は904億6000万米ドル規模であった。

市場は、予測期間(2026-2034)に12.70%のCAGRを示すと予想されています。

社内セグメントは、構造によって市場をリードするように設定されています。

医療施設間で統合されたEHR/RCMシステムを採用すると、市場の成長が促進されます。

Epic Systems Corporation、Cerner Corporation、およびR1 RCM、Inc。は、グローバルマーケットの大手プレーヤーの一部です。

北米は2025年に市場を支配しました

患者の量の増加と技術的に高度なソフトウェアの導入は、これらの製品の採用を促進することが期待されています。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 195

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート