敗血症用抗生物質市場規模、シェア及び業界分析:薬剤分類別(ペニシリン、セファロスポリン、フルオロキノロン、グリコペプチド、その他)、投与経路別(経口及び非経口)、流通経路別(病院薬局、小売薬局、オンライン薬局)、地域別予測(2026-2034年)

主要市場インサイト

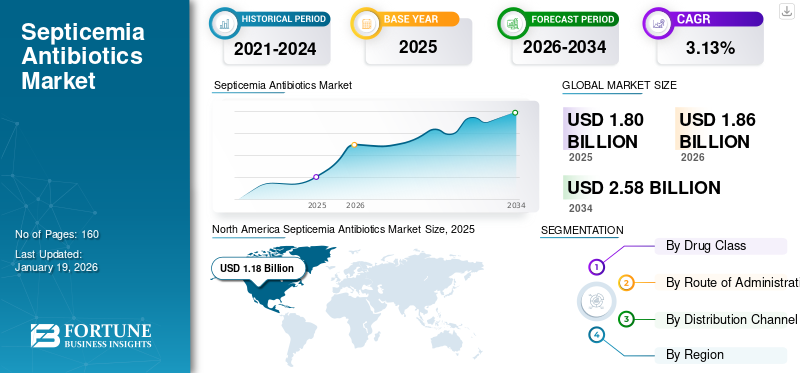

世界の敗血症用抗生物質市場規模は2025年に18億米ドルと評価された。市場は2026年の18億6000万米ドルから2034年までに25億8000万米ドルへ成長し、予測期間中に年平均成長率(CAGR)3.13%を示すと予測されている。北米は2024年に44.13%の市場シェアを占め、敗血症用抗生物質市場を支配した。

敗血症(血液中毒とも呼ばれる)は、細菌やその他の感染性病原体が血流に入り込み全身に広がることで生じる重篤な病態である。これにより敗血症(感染に対する身体の重篤かつ繰り返し生命を脅かす炎症反応)が引き起こされ、迅速な抗生物質治療が必要となる。

本市場の主な成長要因は、黄色ブドウ球菌、肺炎球菌、大腸菌による細菌感染症の発生率上昇である。これらの感染症は重症化すると敗血症を引き起こす可能性がある。院内感染、手術合併症、重篤な患者数の増加は、いずれも重篤な感染症にかかりやすいため、敗血症の発生率上昇に寄与している。これらが相まって、様々な細菌による敗血症を治療するための抗生物質製品の採用が増加している。したがって、抗生物質は敗血症の治療において重要な役割を果たしており、予測期間中に市場の成長が加速すると予想される。

- 例えば、Science Directが発表した研究によれば、2025年6月時点で入院患者1,085名のうち16.7%が細菌感染症を有していた。これほどの高頻度症例は敗血症の可能性を高め、結果として感染症治療のための抗生物質需要を増加させる。

バイエルAG、トルソ・ヘルスケア、マイラン・ラボラトリーズ・リミテッドなどの主要企業による高い研究開発投資により、市場は将来的に顕著な成長を示すと予想される。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の敗血症向け抗生物質市場インサイト

日本では、医療の高度化とともに、敗血症治療における迅速で的確な対応がますます重要視されています。医療機関は、精密診断技術の進展や耐性菌への対策強化を背景に、より効果的で安全性の高い抗生物質の導入を進めています。世界的に治療アプローチが進化する中、日本の医療分野にとっては、先端的な治療ソリューションを取り入れ、医療品質の向上と持続可能な医療体制の構築を図る絶好の機会となっています。

市場動向

市場推進要因

敗血症を引き起こす重篤な感染症の発生率上昇が市場成長を牽引

敗血症を引き起こす重篤な感染症症例の増加が、予測期間における市場成長を牽引しています。小児および高齢者人口の増加も市場成長を支えており、免疫システムの弱化により、非常に若い年齢層と高齢者は敗血症にかかりやすい傾向があります。抗生物質は、敗血症やその他の生命を脅かす合併症を引き起こす細菌感染症の治療において重要な役割を果たします。したがって、敗血症症例の増加は抗生物質への需要増につながります。さらに、尿路感染症は血流感染症の主要な原因である。したがって、尿路感染症(UTI)の症例増加も敗血症症例の増加につながる可能性がある。

- 例えば、泌尿器ケア財団が2022年11月に発表したデータによると、男性の約12%、女性の約60%が生涯に少なくとも1回の尿路感染症を経験している。

市場抑制要因

抗菌薬耐性(AMR)の脅威の高まりが市場成長を阻害

抗菌薬耐性(AMR)の症例増加は、敗血症抗菌薬市場の成長を著しく阻害している。様々な細菌が既存の抗菌薬の効果に耐性を獲得するため、敗血症の治療選択肢が制限される。これにより死亡率の上昇、入院期間の長期化、医療費の増加が生じ、予測期間中に製品の採用率に悪影響を与え、市場成長を阻害すると予想される。

- 例えば、米国国立生物工学情報センター(NCBI)が2021年3月に発表したデータによると、尿路感染症における抗菌薬耐性(AMR)の有病率は53%でした。このAMR有病率の上昇は、敗血症治療に使用される抗生物質の有効性を低下させる可能性があります。

市場機会

抗生物質耐性感染症対策の新規製品開発が収益性の高い成長機会を提供

敗血症を含む抗生物質耐性感染症の増加は、新規抗生物質開発市場に収益性の高い成長機会をもたらしている。抗生物質耐性は世界的な健康脅威であり、敗血症を引き起こす可能性のある肺感染症や尿路感染症の有病率上昇により疾病と死亡率が上昇し、抗生物質の使用率を高めている。これにより、耐性菌株に対抗する新たな敗血症治療用抗生物質への強い需要が生まれている。さらに、政府、製薬企業、研究機関は、敗血症を含む新規抗生物質開発を特に目的としたCARB-Xなどのイニシアチブへの資金提供を通じ、抗生物質の研究開発に多額の投資を行っている。

- 例えば2024年1月、ユーティリティ・セラピューティクス社は尿路感染症治療用抗生物質「ピビヤ」の新薬承認申請(NDA)受理と、AMR(抗菌薬耐性)対策基金主導の資金調達を発表した。

市場の課題

疾患診断の複雑さが市場成長を制限する可能性

敗血症の診断には普遍的に認められた検査法が存在せず、症状評価ツールや血液培養への依存度が高いため、誤診や治療遅延が生じる可能性があります。さらに、敗血症は患者の反応や基礎疾患が多様である複雑な病態であり、診断と治療プロセスをさらに困難にしている。

- 例えば、メドパーク病院が公表したデータによれば、敗血症を診断する際、医師は患者の病歴、血液検査、腎機能検査、血液培養、尿/喀痰/創傷/膿の培養に加え、胸部X線、超音波検査、コンピュータ断層撮影(CT)、 磁気共鳴画像法(MRI)などの検査結果を総合的に評価する。この診断の複雑さが診断・治療率を低下させ、世界の敗血症抗生物質市場の成長を制限する可能性がある。

敗血症治療用抗生物質市場の動向

人工知能(AI)の活用拡大が主要な市場動向の一つ

過去数年間、抗生物質の過剰使用や不完全な使用により抗菌薬耐性(AMR)危機が日増しに深刻化し、細菌感染症の増加を招いています。この課題に対処するため、AIは創薬の加速、耐性パターンの予測、個々の患者に対する敗血症用抗生物質の選択最適化に活用され、より効果的で個別化された治療戦略を実現しています。AIアルゴリズムは膨大なデータを分析し、従来手法と比較して効率的に新規抗生物質候補を特定できるため、医薬品開発の時間とコストを短縮する可能性があります。

- 例えば、NPJジャーナルに掲載されたデータによると、2025年3月にはAI導入の増加が見込まれ、細菌感染症診断、AMR監視、抗生物質発見への応用が示される見込みです。

無料サンプルをダウンロード このレポートについて詳しく知るために。

セグメンテーション分析

薬剤クラス別

入手可能性と有効性がペニシリンセグメントの成長を牽引

薬剤クラスに基づき、市場はペニシリン、 セファロスポリン、フルオロキノロン、グリコペプチド、その他に分類される。

2024年、ペニシリンは世界的な敗血症用抗生物質市場で最大のシェアを占め、支配的な地位を維持した。この優位性は、比較的低い毒性と歴史的意義によるものである。さらに、ペニシリンとその誘導体は、新規でより専門的な抗生物質と比較して比較的安価である。ペニシリンは、敗血症などの重篤な感染症の一般的な原因菌であるブドウ球菌や連鎖球菌を含むグラム陽性菌に対して顕著な有効性を示した。加えて、ペニシリンはヒト細胞に対する毒性が低く、これは大きな利点であり、製品の採用率を高めている。

セファロスポリンセグメントは大きな市場シェアを占めており、予測期間中に最高のCAGRで成長すると予想される。この成長は、グラム陽性菌とグラム陰性菌の両方に対する広域スペクトル活性と、幅広い臨床現場での有効性に起因する。さらに、敗血症の原因となる尿路感染症に対するセファロスポリンの継続的な研究も、このセグメントの成長を支えている。

- 例えば、米国国立生物工学情報センター(NCBI)が2024年2月に発表したデータによると、セフィデロコルは抗菌活性を目的とした新規セファロスポリン系薬剤である。2019年11月に米国FDAにより、敗血症の主要な原因となる複雑性尿路感染症および人工呼吸器関連肺炎の治療薬として承認されました。

投与経路別

速効性と高い生物学的利用能が非経口セグメントの成長を促進

投与経路に基づき、市場は経口投与と非経口投与に区分される。

予測期間中、非経口投与セグメントが市場で最大のシェアを占めた。この成長は、敗血症治療用抗生物質を正確な投与量で迅速に血流へ直接送達できることに起因し、救急医療や集中治療環境において好まれる方法となっている。さらに、非経口投与経路、特に静脈内(IV)投与は、作用発現が速く生物学的利用能が高いため、生命を脅かす血流感染症の効果的な治療に不可欠である。

- 例えば、静脈内投与用注射剤であるバンコマイシン塩酸塩は、敗血症の治療に使用される。

経口セグメントは、特に軽症例において利便性と費用対効果に支えられ、2024年に市場で大きなシェアを占めた。経口製剤の進歩と革新的な吸収メカニズムも、このセグメントの成長に寄与している。

流通チャネル別

公衆衛生への注目の高まりが病院薬局セグメントの優位性を後押し

流通チャネル別では、市場は病院薬局、小売薬局、オンライン薬局に区分される。

2024年時点で病院薬局セグメントが市場で最大のシェアを占めた。このセグメントの成長は主に、入院治療を好む大規模な敗血症患者人口に起因する。さらに、病院薬局は抗生物質の適切な投与に貢献しており、これがセグメント成長を牽引している。

小売薬局セグメントは市場で重要なシェアを占めています。これは患者にとってのアクセスのしやすさと利便性によるものです。さらに、重症度が低い敗血症感染症の場合、小売薬局が患者の最初の接触点となります。

敗血症抗生物質市場の地域別展望

市場は地理的に北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカに分類される。

北米

[19joIZ5Hxy]

北米は世界市場を支配し、2024年には11億5000万米ドルの収益を生み出した。敗血症に対する認識の高まりと研究開発分野への多額の投資が、この地域の成長を牽引しています。さらに、主要なプレーヤー各社が創薬と開発に多額の投資を行っていることも、この地域の市場成長を支えています。

米国

2024年、米国市場は北米地域で最大のシェアを占めた。これは敗血症感染症の発生率上昇によるものである。この高い発生率は新規抗生物質への需要増加につながると予想され、同国の市場成長を支えている。さらに、有利な規制政策と人工知能(AI)の利用増加が、敗血症管理の様々な側面でますます重要な役割を果たしており、国内の市場成長を支えています。

- 例えば、『Journal of Clinical Microbiology』誌が発表したデータによると、2022年3月時点で北米と欧州では年間200万件以上の血流感染(BSI)が発生している。

欧州

欧州は、院内感染および敗血症発生率の上昇により、世界市場で大きなシェアを占めています。さらに、欧州の製薬企業による研究開発への多額の投資が、革新的な敗血症治療用抗生物質の開発につながりました。

- 例えば、欧州疾病予防管理センター(ECDC)が2024年5月に発表したデータによると、欧州では毎年430万人以上の患者が院内感染の影響を受けており、これは敗血症の主要な原因となっている。この発生率の上昇は、地域全体の市場成長を促進すると予想される。

アジア太平洋地域

アジア太平洋地域は大きなシェアを占め、市場で最も急速に成長している地域である。敗血症治療用抗生物質への需要増加と敗血症の高発生率が、この地域の市場成長を牽引している。

- 例えば、国際感染症学雑誌が発表したデータによると、2025年4月時点で、中国における血流感染の有病率は2014年と比較して2019年に73.0%増加した。

ラテンアメリカおよび中東・アフリカ

ラテンアメリカおよび中東・アフリカは、予測期間中に世界市場でかなりのシェアを占めると予想される。これらの地域は敗血症を含む感染症の負担が高く、これが抗生物質需要を牽引し市場成長を促進している。さらに、細菌感染症への認識の高まりと適切な治療の重要性への理解が、これらの地域における市場成長に寄与している。

競争環境

主要業界プレイヤー

主要企業の多様な効果的抗生物質ポートフォリオが市場支配力を生み出す

世界市場は分散した競争構造を示しており、インテリキュア・ライフサイエンシズやアドバケア・ファーマなどの企業が顕著なシェアを占めている。

インテリキュア・ライフサイエンシズは市場で大きなシェアを占めており、その優位性は、特に敗血症を引き起こす一般的な病原体を標的とする多様な効果的な抗生物質に起因しています。同社のバンコマイシン注射剤は、敗血症治療に広く使用される抗生物質である。病院、診療所、小売薬局といった重要市場での強力な存在感は、同社の市場拡大を支える上で極めて重要である。

さらに、バイエルAG、ステリス・ヘルスケア社、シプラ、アレクラ・セラピューティクス社などが市場の主要プレイヤーとして挙げられる。これらの企業は敗血症治療用抗生物質の開発に注力し、市場での成長を支えるため研究開発に多額の投資を行っている。

主要敗血症用抗生物質企業一覧

- バイエルAG(米国)

- ステリス・ヘルスケア・プライベート・リミテッド(インド)

- AdvaCare Pharma (インド)

- インテリキュア ライフサイエンス (インド)

- Cipla(インド)

- Mylan Institutional LLC(米国)

業界の主な動向

- 2025年3月:GSK plc.は、成人女性および小児患者における単純性尿路感染症(uUTI)の治療に使用される抗生物質「ブルジェパ(ゲポチダシン)」について、米国FDAの承認を取得した。尿路感染症(UTI)は、UTI由来の細菌が血流に拡散すると敗血症を引き起こす可能性がある。

- 2025年3月:アベナシー社は、敗血症治療用のアンピシリン注射剤を含む5種類の注射用抗生物質製品を米国市場で発売した。

- 2024年10月:OCEAN Dx社はボルドー大学病院と提携し、敗血症の迅速診断テストを発売した。この早期発見により、敗血症治療用抗生物質の採用率向上が期待される。

- 2024年2月:アレクラ・セラピューティクス社は、複雑性尿路感染症(cUTI)治療用抗生物質「EXBLIFEP」について米国FDAの承認を取得。尿路感染症は敗血症の主要な原因であり、尿路感染症の細菌が血流に侵入する可能性がある。

レポート内容

本グローバル市場分析では、レポートに含まれる全セグメント別の市場規模と予測を提供します。予測期間における市場を牽引すると見込まれる市場動向とトレンドの詳細を含みます。主要地域/国における敗血症の有病率、主要な業界動向、 新製品発売、主要国における提携・合併・買収の詳細を網羅しています。本市場レポートは、主要企業の市場シェアとプロファイルに関する情報を含む詳細な競争環境をカバーしています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポート範囲とセグメンテーション

単位 価値(10億米ドル) セグメンテーション 薬剤クラス別 ペニシリン セファロスポリン フルオロキノロン系 グリコペプチド系 ペニシリン系 セファロスポリン系 フルオロキノロン系 グリコペプチド系 ペニシリン系 セファロ

- ペニシリン

- セファロスポリン

- フルオロキノロン系

- グリコペプチド系

- その他

|

属性 |

詳細 |

|

研究期間 |

2021-2034 |

|

基地年 |

2025 |

|

推定年 |

2026 |

|

予測期間 |

2026-2034 |

|

歴史的期間 |

2021-2024 |

|

成長率 |

2026-2034から3.13%のCAGR |

|

ユニット |

価値(10億米ドル) |

|

セグメンテーション |

薬物クラスによって

|

|

管理ルートごと

|

|

|

流通チャネルによる

|

|

|

地理によって

|

よくある質問

フォーチュン・ビジネス・インサイトによると、世界の市場規模は2025年に18億米ドルに達し、2034年までに25億8000万米ドルに達すると予測されている。

2025年、市場価値は11億8000万米ドルであった。

市場は、2026年から2034年の予測期間中に3.13%のCAGRを示すと予想されています。

ペニシリンセグメントは、薬物クラスによって市場をリードしました。

市場を促進する主な要因は、敗血症の発生率の増加と、新しい抗生物質の需要の増加です。

Advacare Pharma、Torso Healthcare、およびCiplaは、市場のトッププレーヤーです。

北米は2025年に市場を支配しました。

血流感染、新規製品の開発、および発展途上市場における敗血症抗生物質の需要の増加についての認識の向上は、製品の採用を支持すると予想される要因の一部です。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 160

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート