末梢神経刺激装置の市場規模、シェアおよび業界分析、製品タイプ別(埋め込み型末梢神経刺激装置および外部/ウェアラブル末梢神経刺激装置)、アプリケーション別(慢性疼痛管理、急性術後および外傷後疼痛、神経障害および機能障害など)、エンドユーザー別(病院およびASC、専門クリニック、およびその他)その他)、および地域予測、2026 ~ 2034 年

末梢神経刺激装置の市場規模と将来展望

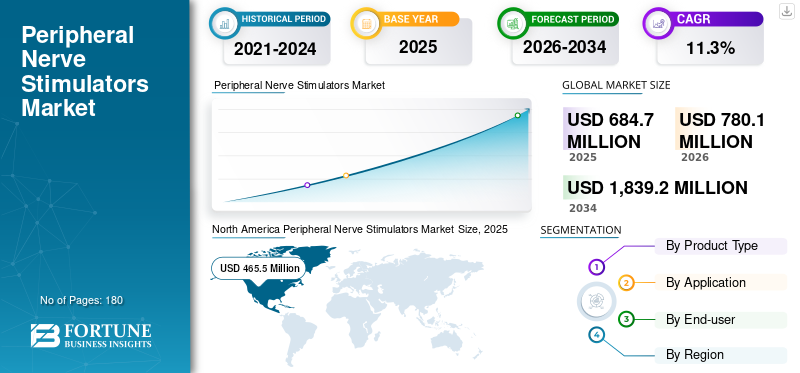

世界の末梢神経刺激装置市場規模は、2025年に6億8,470万米ドルと評価されました。市場は2026年の7億8,010万米ドルから2034年までに18億3,920万米ドルに成長すると予測されており、予測期間中に11.3%のCAGRを示します。

医療提供者が、痛みや神経関連疾患を管理するための、より的を絞った薬物依存性の低い方法を模索するなか、世界市場は成長しています。末梢神経刺激装置 (PNS) は、脳および脊髄の外側の特定の神経に制御された電気インパルスを送り、痛みの信号を軽減したり、神経機能を改善したりするのに役立ちます。これらのデバイスは、慢性疼痛管理、術後疼痛、外傷後疼痛、および特定の神経障害または機能障害に使用されます。慢性疼痛による大きな負担、オピオイドの長期使用に対する懸念の高まり、低侵襲性の神経調節療法の採用の増加により、製品の需要が高まっています。市場はまた、ウェアラブルおよび埋め込み型デバイスの設計の改善からも恩恵を受けており、バッテリーパフォーマンス、ワイヤレス制御、外来患者環境での使用の拡大。

さらに、SPR Therapeutics, Inc.、Boston Scientific Corporation、Curonix LLC、および Medtronic plc が、他のプレーヤーの限られた市場プレゼンスと市場統合により、2025 年には最大の市場シェアを保持しました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

末梢神経刺激剤の市場動向

外来患者向けのワイヤレスで患者に優しい PNS プラットフォームへの移行により、製品の採用が再構築されています

市場は外来患者に優しい治療モデルへとますます移行しています。以前の神経調節システムは、多くの場合、病院での移植や長期的なデバイス管理と関連付けられていました。それでも、新しい PNS テクノロジーは、より簡単な配置、遠隔制御、および患者の快適性の向上を目的として設計されています。外部刺激装置またはウェアラブル刺激装置、ワイヤレス電力伝送、アプリベースのプログラミング、および小型の埋め込みコンポーネントが、重要な製品差別化要因になりつつあります。これらの革新により、医師は外来手術センターや専門ペインクリニックなどの幅広い治療現場で PNS を使用できるようになりました。

市場ではまた、患者がすぐに永久インプラントを行うのではなく、一定期間刺激を受ける一時的な治療モデルも重視されています。これは、術後疼痛、外傷後疼痛、および特定の慢性疼痛症例に特に関係します。並行して、メーカーはより優れた人間工学、目立たないウェアラブル設計、充電式またはバッテリー不要のシステム、簡素化されたプログラミング インターフェイスに重点を置いています。これらの傾向は、患者の受け入れと医師の信頼を向上させると同時に、外来患者のワークフローに適合する代替手段を探している疼痛専門家の間でのより迅速な導入をサポートしています。

市場ダイナミクス

市場の推進力

無料サンプルをダウンロード このレポートについて詳しく知るために。

慢性疼痛負担の増加により標的神経調節療法の必要性が高まる

慢性疼痛に苦しむ患者の急増は、末梢神経刺激装置市場の成長を最も強力に推進する要因の1つです。慢性疼痛は、特に患者が薬物療法、理学療法、注射、または高周波処置に適切に反応しない場合、従来の治療法だけでは管理することが困難であることがよくあります。多くの国では、中毒、耐性、副作用、規制上の監視のリスクを理由に、医師も長期のオピオイド療法への依存を減らそうと努めています。これにより、末梢神経刺激などの対象を絞ったデバイスベースの疼痛管理オプションに対する需要が高まっています。 PNS は、中枢神経系や全身に広範囲に影響を与えるのではなく、影響を受けた末梢神経を刺激するため、集中的なアプローチを提供します。この治療法は、次のような症状に対して使用されることが増えています。神経因性疼痛、切断後の痛み、肩の痛み、膝の痛み、腰に関連した末梢神経痛、およびその他の難治性の痛みの状態。

製品の採用は、介入による疼痛治療の増加、神経調節の訓練を受けた医師の数、および外来処置の設定によってさらに後押しされています。より多くの臨床医が一時的、ウェアラブル、埋め込み型 PNS システムに精通するにつれて、市場は開発済みおよび新興の医療システム全体で着実に拡大すると予想されます。

市場の制約

高額な機器コストと不均一な償還により、広範囲にわたる患者のアクセスが制限される可能性がある

臨床上の強い関心にもかかわらず、市場の拡大に影響を与える制約はコスト、償還、アクセスに関連しています。埋め込み型および高度なウェアラブル PNS システムは、特に総コストにリード、刺激装置、コントローラー、プログラミング アクセサリ、処置関連の消耗品が含まれる場合、高価になる可能性があります。償還が限られている、または一貫性がない国では、特に支払者が補償を承認する前に長期的な臨床上の利益の強力な証拠を必要とする場合、病院や診療所はこれらのシステムの導入に慎重になる可能性があります。先進国市場であっても、適応症、製品の種類、医療現場、支払者によって償還ポリシーが異なる場合があり、医師と患者に不確実性をもたらします。これは、支払者のポリシーの更新よりも早く商用導入が進む可能性がある、新しい PNS テクノロジーにとって特に重要です。また、特に新興市場や私費負担の設定では、自己負担コストにより患者の受け入れが制限される可能性があります。

さらに、一部の医療提供者は、地域のプロトコルや償還サポートに応じて、薬物療法、神経ブロック、高周波アブレーション、理学療法、脊髄刺激などの確立された代替手段を継続して使用する場合があります。これらの要因により、特に米国外および一部の欧州諸国で市場の浸透が遅れる可能性があります。

市場機会

低侵襲かつウェアラブルな PNS システムの拡大により、治療可能な患者層を拡大できる

主要な市場機会は、低侵襲性の体外式またはウェアラブル末梢神経刺激システムの使用の増加にあります。従来の埋め込み型神経調節療法は、より複雑な手順を必要とすることが多く、永久的な埋め込みの準備ができていない患者や、短期間の痛みのコントロールが必要な患者への使用が制限される可能性があります。新しい PNS システムは、外来患者の環境で使用できる一時的、経皮的、外部電源、またはウェアラブル構成を提供することで、このギャップに対処しています。これにより、永続的な治療に移行する前に、より低侵襲性の選択肢から恩恵を受ける可能性のある、術後疼痛患者、外傷後疼痛患者、および慢性疼痛患者を含む潜在的な患者層が拡大します。これらのシステムは、外来手術センターや専門のペインクリニックにおけるより迅速な処置ワークフローもサポートできます。

私立病院や専門診療所が高度な疼痛管理技術に投資している新興市場は、もう一つの重要な機会を提供しています。アジア太平洋、ラテンアメリカ、中東では、意識の向上、医師の研修の拡大、機器メーカーの流通ネットワークの強化により、徐々に導入が進むと予想されます。臨床的に検証され、費用対効果が高く、使いやすい PNS プラットフォームを提供できる企業は、この変化から恩恵を受ける可能性があります。

市場の課題

証拠のギャップ、医師のトレーニングの必要性、確立された疼痛治療法との競争が依然として主要な障壁となっている

市場は依然として、導入のペースに影響を与える可能性のある現実的な課題に直面しています。主な課題の 1 つは、さまざまな適応症、解剖学的標的、患者グループにわたる、より強力な臨床的および現実世界の証拠の必要性です。 PNS は慢性疼痛や特定の術後用途で注目を集めていますが、支払者や病院の委員会は、鎮痛効果の持続性、機能改善、薬剤使用量の削減、費用対効果についての明確な証拠を必要とすることがよくあります。

もう一つの課題は医師の研修です。 PNS の設置が成功するかどうかは、適切な患者の選択、神経の標的化、デバイスのプログラミング、およびフォローアップにかかっており、これは、経験豊富な介入疼痛医師と神経調節の専門家の間で導入が集中する可能性があることを意味します。

この市場は、神経ブロック、ステロイド注射、高周波アブレーション、理学療法、薬物療法、脊髄刺激など、いくつかの確立された治療オプションとも競合しています。場合によっては、医師は確立された償還経路を備えた使い慣れた手順を好む場合があります。患者のアドヒアランスとデバイスの快適性も、特にウェアラブル システムや外部電源システムの場合、結果に影響を与える可能性があります。これらの障壁を克服するには、企業は臨床教育、支払者の関与、成果研究、よりシンプルな製品設計に投資する必要があります。

セグメンテーション分析

製品タイプ別

インプラント可能な PNS セグメントの成長をサポートするためのより長い治療期間

製品タイプに基づいて、市場は植込み型末梢神経刺激装置と体外式/装着型末梢神経刺激装置に分類されます。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

埋め込み型末梢神経刺激装置セグメントは、より強力な収益貢献、より長い治療期間、慢性または難治性疼痛患者への使用により、2025 年に支配的な市場シェアを占めました。これらのシステムには、埋め込み型リード、パルス発生器または微小刺激装置、コントローラー、プログラミング コンポーネントが含まれているため、通常、外部システムやウェアラブル システムよりも平均販売価格が高くなります。これらは、患者が持続的な治療を必要とし、保存的治療では十分な軽減が得られない場合によく使用されます。

さらに、外部/ウェアラブル末梢神経刺激装置セグメントは、予測期間中に13.7%のCAGRで成長すると予測されています。

用途別

慢性疼痛を抱える人口が多いため、慢性疼痛管理部門の優位性が高まった

市場は用途別に、慢性疼痛管理、急性手術後および外傷後疼痛、神経障害および機能障害などに分類されます。

慢性疼痛管理セグメントは、末梢神経刺激の最大かつ最も商業的に確立されたユースケースであることを考慮すると、2025 年に最高の市場シェアを保持しました。慢性神経因性疼痛または末梢神経痛を患う多くの患者は、投薬、注射、理学療法、その他の介入にもかかわらず、治療が不十分なままです。 PNS は、全身薬に大きく依存することなく、長期的な軽減を必要とする患者に的を絞った選択肢を提供します。さらに、このセグメントは 2026 年に 70.1% のシェアを獲得すると予測されています。

さらに、神経障害および機能障害セグメントは、予測期間中に 13.6% の CAGR で成長すると推定されています。

エンドユーザー別

手続きの量と専門家の確保により、病院および ASC 部門がリードを維持

エンドユーザーに基づいて、市場は病院、ASC、専門クリニックなどに分類されます。

病院および ASC セグメントは、ほとんどの PNS 留置に臨床処置、画像診断または解剖学的指導、無菌留置条件、訓練を受けた専門家が含まれるため、2025 年に末梢神経刺激装置市場で最高のシェアを獲得しました。病院には、患者の紹介やデバイスの移植をサポートする疼痛管理、神経科、整形外科、外科の部門が設置されています。さらに、このセグメントは2026年には59.7%のシェアを獲得する予定です。

さらに、専門クリニックセグメントは、予測期間中に 12.7% の CAGR で成長すると予測されています。

末梢神経刺激剤市場の地域展望

地理に基づいて、市場は北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東およびアフリカに分類されます。

北米

North America Peripheral Nerve Stimulators Market Size, 2025 (USD Million)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は、2024年に4億690万米ドルの最大の収益を維持し、2025年には4億6550万米ドルに達しました。北米は、高度な疼痛管理技術の積極的な採用、訓練を受けた介入疼痛専門家の有利な入手可能性、および神経調節療法に対する高い意識により、引き続き市場をリードする地域であると予想されています。米国は大規模な慢性疼痛患者人口、非オピオイド疼痛管理への嗜好の高まり、埋め込み型および体外/装着型 PNS システムの商業化の加速に支えられ、主要なシェアを占めています。

米国の末梢神経刺激装置市場

2026 年には、米国市場の価値は 4 億 8,850 万ドルに達すると推定されており、全世界収益の 62.6% を占めると予想されています。

ヨーロッパ

ヨーロッパ市場は、予測期間中に10.4%のCAGRで成長し、2026年までに世界で2番目に高い1億1,170万米ドルに達すると予想されています。ヨーロッパでは、ドイツ、イギリス、フランス、イタリア、スペイン、スカンジナビア諸国などの主要国での神経調節療法の採用増加により、着実な成長が見込まれています。この地域の市場の成長は、慢性疼痛症状の有病率の上昇、外来での疼痛管理手順の利用の拡大、長期の薬物療法に代わる疼痛治療法に対する臨床上の関心の高まりによって推進されています。ドイツと英国は、専門家インフラの強化と先進医療機器の導入拡大により、今後も重要な収益貢献国となることが予想される。

英国の末梢神経刺激装置市場

英国市場は 2026 年までに 2,020 万米ドルに達すると予測されており、世界市場の収益の 2.6% を占めます。

ドイツの末梢神経刺激装置市場

ドイツ市場は 2026 年までに約 2,560 万米ドルに達すると推定されており、これは世界収益の約 3.3% に相当します。

アジア太平洋地域

2026 年のアジア太平洋市場は 1 億 680 万米ドルに達すると予測されており、世界第 3 位にランクされます。アジア太平洋地域は、主に患者数の多さ、慢性疼痛有病率の上昇、高度な医療技術へのアクセスの改善、民間医療インフラの拡大などの理由から、最も急速に成長する地域になると予想されています。中国、日本、インド、韓国、オーストラリアなどの国々では、神経調節に対する意識の高まりに伴い、特殊な疼痛管理ソリューションに対する需要が高まっています。

日本の末梢神経刺激装置市場

日本市場は、2026 年までに約 2,500 万ドルの収益を生み出すと予測されており、世界市場に約 3.2% 貢献しています。

中国の末梢神経刺激装置市場

中国市場は 2026 年までに約 2,830 万米ドルに達し、世界の収益の約 3.6% に寄与する見込みです。

インドの末梢神経刺激装置市場

インド市場は、2026 年までに約 890 万ドルを市場にもたらす予定で、これは世界収益の約 1.1% に相当します。

ラテンアメリカ、中東、アフリカ

ラテンアメリカ、中東、アフリカのどちらも市場は緩やかな成長を遂げると予想されており、ラテンアメリカ市場は2026年までに約2,050万米ドルに達すると予想されています。ラテンアメリカ市場はブラジルとメキシコを筆頭に徐々に成長するとみられており、民間病院や専門クリニックでは高度な疼痛管理技術の導入が進んでいます。この地域では慢性疼痛、筋骨格系障害、糖尿病関連神経障害、術後疼痛の負担が増大しており、これが刺激剤の需要を支えている。中東およびアフリカ市場は小規模な基盤から成長すると予想されており、導入は主に湾岸協力会議諸国、南アフリカ、高級私立病院に集中しています。市場の成長は、先進的な医療インフラへの投資の増加、湾岸地域での医療観光の増加、最新の疼痛管理ソリューションに対する需要の高まりによって支えられています。

GCC末梢神経刺激装置市場

2026 年までに、GCC 市場は約 710 万米ドルの市場収益を生み出すと予想されており、これは世界収益のほぼ 0.9% を占めます。

競争環境

主要な業界プレーヤー

有力な企業の市場での地位を強化するための強力な製品イノベーション

世界の末梢神経刺激装置市場は適度に統合されており、PNS に焦点を当てた少数の専門企業が導入を主導しています。対照的に、市場で活動する大手企業は、より広範な疼痛管理ポートフォリオを通じて競争しています。 SPR Therapeutics, Inc.、Boston Scientific Corporation、Curonix LLC、Medtronic plc などの企業が市場を形成する主要な参加者です。

市場競争は主に、臨床的証拠、製品設計、配置の容易さ、償還へのアクセス、医師の訓練、および商業的リーチによって推進されます。純粋な PNS 企業は、慢性痛や術後の痛みに的を絞ったシステムを提供することで競争していますが、大手の医療技術企業は確立された病院との関係、神経調節営業チーム、より広範な処置インフラストラクチャから恩恵を受けています。市場では、低侵襲性、一時的、ワイヤレス、ウェアラブル PNS プラットフォームへの明らかな移行が見られており、企業が従来の埋め込み型システムを超えて使用を拡大するのに役立っています。

さらに、Abbott Laboratories、Bioventus Inc.、BlueWind Medical Ltd.、Valencia Technologies Corporation などの他の主要企業も、継続的な技術進歩や臨床試験による製品開発を通じて競争しています。

プロファイルされた主要な末梢神経刺激装置企業のリスト

- SPRセラピューティクス株式会社(私たち。)

- ボストン・サイエンティフィック・コーポレーション(米国)

- キュロニクスLLC(私たち。)

- メドトロニック plc (アイルランド)

- アボット・ラボラトリーズ(米国)

- Mainstay Medical Holdings plc (アイルランド)

- バイオベンタス社(米国)

- ブルーウィンドメディカル株式会社(米国)

- バレンシア テクノロジーズ コーポレーション(米国)

- Laborie Medical Technologies Corp.(米国)

主要な産業の発展

- 2025 年 10 月:ボストン サイエンティフィックは、小型神経刺激装置の開発会社であるナル メディカルを約 5 億 3,300 万米ドルで買収することに同意し、マイクロ神経調節および PNS 関連治療におけるボストン サイエンティフィックの地位を拡大しました。

- 2024 年 2 月:Mainstay Medicalは、米国、欧州、オーストラリアにおけるReActiv8修復神経刺激システムの継続的な商業的成長と市販後の研究を支援するため、1億2,500万米ドルの株式融資を発表した。

- 2024 年 1 月:ボストン サイエンティフィックは、Axonics を買収し、より広範な神経調節および泌尿器科プラットフォームを強化する合意を発表しました。 Axonics が仙骨神経調節で機能することを考えると、これは末梢神経調節に隣接しています。

- 2023 年 1 月:米国 FDA は、510(k) K223306 に基づく最新の SPRINT 末梢神経刺激システムを認可しました。

- 2021 年 10 月:米国 FDA は、510(k) K211801 に基づいて SPRINT PNS システムを認可しました。 FDAは、この装置を鎮痛のための経皮電気神経刺激装置としてリストに掲載しています。

レポートの範囲

このレポートは、すべての市場セグメントの詳細な分析を提供し、主要な推進要因、機会、制約、課題に焦点を当てています。また、技術の進歩、企業の市場シェア分析、主要企業のプロフィールに関する洞察も提供します。これに加えて、グローバルレポートは市場の成長傾向に関する洞察を提供し、主要な業界の発展に焦点を当てています。前述の要因に加えて、レポートには、近年の市場の成長と進歩に貢献したいくつかの要因が含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 推定年 | 2026年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 年から 2034 年までの CAGR は 11.3% |

| ユニット | 価値 (100万米ドル) |

| セグメンテーション | 製品タイプ、アプリケーション、エンドユーザー、地域別 |

| 製品タイプ別 |

|

| 用途別 |

|

| エンドユーザー別 |

|

| 地域別 |

|

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 6 億 8,470 万米ドルで、2034 年までに 18 億 3,920 万米ドルに達すると予測されています。

2025 年の北米の市場価値は 4 億 6,550 万米ドルでした。

市場は、2026 年から 2034 年の予測期間中に 11.3% の CAGR を示すと予想されます。

植込み型末梢神経刺激装置セグメントは、2025 年に製品タイプ別に市場をリードしました。

市場を牽引する主な要因は、慢性疼痛負荷の増大と、標的を絞った神経調節療法の必要性です。

SPR Therapeutics, Inc.、Boston Scientific Corporation、Curonix LLC、および Medtronic plc が市場の主要企業です。

北米はシェアの点で市場を支配しています。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 180

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート