エンドポイントセキュリティ市場規模、シェア及び業界分析:コンポーネント別(ソフトウェアとサービス)、導入形態別(クラウドとオンプレミス)、ユーザータイプ別(商業と消費者)、 企業規模別(大企業と中小企業)、最終用途別(BFSI、通信・IT、小売、医療、政府・公共部門、運輸、その他)、および地域別予測、2026-2034年

主要市場インサイト

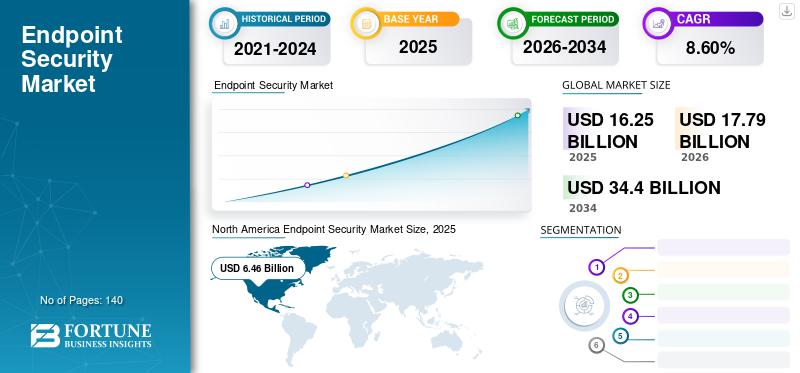

世界のエンドポイントセキュリティ市場規模は、2025年には162億5,000万米ドルと推定され、2026年の177億9,000万米ドルから2034年には344億米ドルに拡大すると予測されており、予測期間中は年平均成長率(CAGR)8.60%で成長する見込みです。北米は2025年に39.30%の市場シェアを獲得し、エンドポイントセキュリティ市場を牽引しました。

エンドポイントセキュリティソリューションは、組織がネットワークと内部データを埋めるエントリポイントを保護するのを支援します。高度 セキュリティソリューションエンタープライズネットワークインフラストラクチャを保護するために、組織によって展開されたサイバーセキュリティの最前線ソリューションと見なされます。持ち込み義務(BYOD)ポリシーの実装の増加は、市場の成長を推進することが期待されています。たとえば、Fortinet、Inc。は、Web脅威インテリジェンス検出XDRソリューションのFortixDRを発売しました。同様に、BlackBerry Limitedは、マネージド検出と応答(MDR)サービスを開始しました。また、Broadcom、Inc。は、エンドポイントセキュリティのための適応保護を開始しました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本のエンドポイントセキュリティ市場インサイト

日本のエンドポイントセキュリティ市場は、サイバー攻撃の高度化や企業のハイブリッドワーク普及に伴い、急速に需要が拡大しています。特にランサムウェア対策、ゼロトラストセキュリティ、EDR(Endpoint Detection & Response)導入が進み、従来のアンチウイルスに代わり多層防御型ソリューションへの移行が加速。PC・スマートフォン・タブレットだけでなく、OT端末やIoTデバイスのセキュリティ強化も重要性が高まっています。また、金融、製造、医療、公共分野でのセキュリティガバナンス強化により、AIを活用した脅威検知やクラウドベースの管理プラットフォームの採用が広がっています。エンドポイントを狙う攻撃が急増するなか、日本企業のセキュリティ対策投資を牽引する重要市場として存在感を強めています。

グローバルエンドポイントセキュリティ市場の概要

市場規模:

- 2025年の価値:162億5000万米ドル

- 2026年の価値:177億9000万米ドル

- 2034年の予測価値:344億米ドル、2026年から2034年までの年平均成長率8.60%

市場占有率:

- 地域リーダー:北米は、政府および企業部門全体のサイバーセキュリティ投資の強力な投資により、2025年に支配されました。

- 最も急成長している地域:アジア太平洋地域は、急速なデジタルの採用と脅威の上昇に促進され、最速で伸びると予想されています。

- エンドユーザーリーダー:BFSIセクターは、高いデータ感度と厳格なコンプライアンス要件のために市場をリードしました。

業界の傾向:

- AIおよび機械学習は、自動化された脅威の検出を強化します

- クラウドベースの展開は、ハイブリッド作業で牽引力を獲得します

- ゼロトラストモデルの上昇とリアルタイムエンドポイントモニタリング

運転要因:

- リモート作業とBYODポリシーの成長

- サイバー攻撃とランサムウェアインシデントの急増

- IoTエコシステムを拡大すると、エンドポイントの脆弱性が向上します

- 規制上の義務は、包括的なエンドポイントセキュリティを推進しています

クラウド、人工知能(AI)、モノのインターネット(IoT)などの新興技術は、ソリューションと非常に統合されています。また、多様な業界のセキュリティソリューションの必要性の高まりにより、市場の主要なプレーヤーが高度なセキュリティソリューションを開発することを余儀なくされました。

Covid-19のパンデミックは、企業が従業員のための在宅保険からの仕事を実施することを強いました。パンデミックは、エンドポイントデバイスがウイルスの影響を受けるリスクを高めました。 IDCによると、2020年に違反のターゲットエンドポイントデバイスの違反の約70%が、パンデミック期間中に電子メール攻撃が急増しています。 PWC Research Reportsによると、インドのサイバー攻撃は2020年の3か月間で2倍になりました。したがって、エンドポイントソリューションの需要は予測期間中に増加する可能性があります。

エンドポイントセキュリティ市場の動向

AI対応製品の採用を促進する自動化された応答

人工知能(AI) - エンド利用組織は、外部の脅威やデータ侵害に対してビジネスユニットを保護するためのソリューションを展開します。また、クラウドサービスやIoTを含むテクノロジーの使用の増加は、改善されたエンドポイント保護を提供するために不可欠になりました。 Cisco Systems、Inc。、Fireeye、Palo Alto Networksなどの企業は、エンドポイント攻撃を検出するためのAI対応セキュリティソリューションを提供しています。同様に、これらの企業は開発中です機械学習(ML) - 行動ベースのアプローチを使用してサイバー攻撃をトレースするためのベースのソリューション。 MLテクノロジーは、組織がエンドポイントデバイスで不正アクティビティを検出するのを支援し、それが発生する前にシステムに警告します。また、AIはゼロデイ攻撃の検出に重要な役割を果たすことが期待されています。

リンケージのエンドポイントは、通常、さらに脆弱な部分です。そのため、ほとんどのエンドポイントセキュリティアプリケーションは、トリガーアラートを認識し、マルウェアを認識したり、適切な動作のためのベースラインを作成したりするためのAI搭載メカニズムを選択します。生成AIを使用して、ネットワーク動物を分類し、脆弱性を特定する仮想シナリオとスクリプトを生成できます。これにより、企業は、場所でセキュリティを強化するためのより詳細な情報を得ることができます。

AIベースのソリューションは、攻撃の種類を検出して通知できます。たとえば、BlackBerry CylanceはAIを使用して、新しいファイルを他の過去のマルウェア攻撃サンプルと比較して、ウイルスの存在を確認します。したがって、脅威を即座に検出する能力により、AI対応の自動化された応答は、セキュリティソリューションの需要を促進する可能性があります。

無料サンプルをダウンロード このレポートについて詳しく知るために。

エンドポイントセキュリティ市場の成長要因

市場の成長を推進するために独自のデバイスをもたらすという実装の増加

企業は、従業員に柔軟性を提供するために、ビジネスユニット全体でBYODポリシーを採用しています。また、リモートロケーションサーバー、ネットワーキング、および接続されたデバイスの使用の増加により、組織のエンドポイントの数が増加しました。エンドポイントソリューションは、組織がエンドポイントを確保し、不正なアクティビティとデバイスの動作を追跡するのを支援します。したがって、BYODポリシーの実装の増加は、グローバルエンドポイントセキュリティ市場の成長を促進する可能性があります。たとえば、2021年7月、Trend Micro Inc.はMicrosoft Corporationと提携しました。このパートナーシップは、共同クライアントに安全なサイバーセキュリティソリューションを提供することを目的としています。

接続されたデバイスの数を増やすと、製品の需要が役立ちます

セクター全体のネットワーク攻撃は、デジタル化の繁栄とオープンソース接続デバイスとソリューションの採用により、増加しています。同様に、モノのインターネット、産業制御システム、スマートセンサーなどのソリューションの採用の増加は、さまざまなエンドポイント攻撃を漂う可能性があります。

さらに、2021年1月、Fortinet、Inc。はFortixdr、Anを導入しました人工知能(AI) - ベースの完全に自動化されたWeb脅威インテリジェンス検出XDRソリューション。ソリューションの必要性の増加は、カナダ、カタール、インド、スペイン、韓国、ドイツ、フランス、イタリアなどの国からの累積投資の結果として、牽引力を獲得することが期待されています。

抑制要因

市場の成長を妨げるための熟練労働力の不足

組織はエンドポイントソリューションを展開して、さまざまな攻撃からネットワークインフラストラクチャを保護します。ただし、いくつかの組織は、熟練した技術専門家の不足を経験しており、新しいテクノロジーによって有効なセキュリティシステムを更新および運用しています。技術が進化し続けるにつれて、特に中小企業にとって、技術スタッフに継続的なトレーニングを提供することは非常に高価です。したがって、これはエンドポイント保護ソリューションの採用を妨げる可能性があります。ただし、このような障壁を克服するには、組織は頻繁なデジタルスキルトレーニングを実施する必要があります。

エンドポイントセキュリティ市場セグメンテーション分析

コンポーネント分析による

エンドポイントソリューションの採用を増やすことで牽引力を獲得するためのサービスセグメント

コンポーネントに基づいて、市場はソフトウェアとサービスに分類されます。ソフトウェアセグメントは、最大の市場シェアを獲得すると予測されています。この成長は、未知のサイバー攻撃の数が継続的に増加していることを軽減するための高度なソフトウェアの需要の増加によるものです。さらに、IT知識が少ない企業は、リアルタイムの支援のためにマネージドサービスにますます依存しています。エンドポイントシステムがアップグレードされ、高度になっているため、専門家サービスの需要が高まっています。その結果、セキュリティテクノロジーとコンプライアンスを維持するために、エンドポイントサービスがますます重要になっています。

展開分析により

ITソリューションの高い好みに裏付けられて支配するオンプレミスセグメント

展開に基づいて、市場はクラウドとオンプレミスにセグメント化されています。オンプレミスセグメントは市場を支配することが期待されています。オンプレミスは、社内のITソリューションを展開する大規模な組織によって推進されると予測されています。

クラウドセグメントは、実装の容易さとスケーラビリティのために成長すると予想されます。

クラウド駆動型エンドポイントセキュリティは、サイバー脅威に対する集中制御を統合する組み込まれたアプローチを提供します。それはすぐに識別し、好ましくは侵入を思いとどまらせます。深い学習、エビデンス駆動の技術、予測分析をマシンに統合して、サイバーセキュリティの脅威から防御できるようにすることができます。

さらに、中小企業はオーバークラウドの展開セキュリティに向かってシフトしており、クラウドソリューションが確実に制限されます。

ユーザータイプ分析による

中小企業全体でエンドポイントセキュリティソフトウェアの採用によりリードする商業タイプ

ユーザータイプに基づいて、市場は商業および消費者にセグメント化されています。商業セグメントは、企業の運用システムにセキュリティを提供するために、中小企業全体でエンドポイントセキュリティソフトウェアが浸透しているため、最大の市場シェアを保持すると予測されています。商業部門のエンドポイントセキュリティソリューションは、ビジネスのダウンタイムを削減し、セキュリティオペレーションを自動化し、従業員の安全で安全なリモート作業を可能にするのに役立ちます。したがって、ベンダーの収益の割合が高いのは、消費者の販売と比較して商業部門から来ており、商業エンドポイントのセキュリティの市場の成長に貢献しています。

エンタープライズタイプ分析による

高度な接続されたテクノロジーの採用によって促進される大企業

市場は、企業タイプごとに大企業と中小企業(中小企業)に分類されています。大規模な企業セグメントは、BYODポリシーと高度な接続デバイスの採用の増加により、市場をリードする可能性があります。

一方、ソフトウェアベンダーは、中小企業向けのカスタマイズされたセキュリティソリューションを開発しています。これらのセキュリティソリューションは、はるかに低いコストで業界の安全基準に応えるために開発されています。これは、中小企業の製品需要を増やすと予想されています。市場の成長は、高度なセキュリティソリューションの認識の向上からも恩恵を受けています。

最終用途分析による

ヘルスケアにおけるエンドポイント保護の需要を高めるためのプライベートおよび重要なデータの拡大

最終用途に基づいて、市場はBFSI、テレコム&IT、ヘルスケア、小売、ヘルスケア、輸送、政府および公共部門などに分類されます。エンドポイント保護ソリューションは、データの量が増加するため、ヘルスケアで需要が高くなっています。ヘルスケアデータは最も重要なデータと見なされており、現在、世界中の攻撃の数が増加しています。さらに、高度な医療機器、ウェアラブルデバイス、電子データの使用が増えているため、ヘルスケアビジネスのエンドポイントデバイスの数が増加します。これにより、エンドポイントソリューションの需要が促進されています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

同様に、政府および公共部門は、業界のデジタル化と自動化の増加の結果、途方もない成長を経験しています。さらに、BYODと在宅勤務ポリシーに対する需要の高まりは、安全なネットワークを提供するという点で、ITビジネスにさまざまな問題を提起しています。エンドポイントソフトウェアは、BFSI業界のさまざまな重要なデータと情報を保護するのに役立ちます。

地域分析

北米は、予測期間中に最高のエンドポイントセキュリティ市場シェアを保持すると予想されています。接続されたデバイスと、この地域のさまざまな企業にわたるモノのインターネットの使用の増加により、セキュリティソリューションの需要が高まりつつあります。また、米国のさまざまなセキュリティソリューションプロバイダーの存在は、予測期間を通じて牽引力を獲得すると予想されます。米国のエンドポイントセキュリティMarkRTは大幅に成長すると予測されており、2032年までに86億5,000万米ドルの推定値に達し、独自のデバイスの実装が増加することにより、

North America Endpoint Security Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

同様に、ヨーロッパは、次の数年間でサイバーセキュリティインフラストラクチャの強化に重点を置いているため、予測期間中に大幅な市場成長を獲得する可能性があります。ドイツと英国は、サイバー攻撃の増加に対処するために市場を支配すると予測されており、ドイツの企業はIT予算を増やしました。同様に、英国政府は、外部デバイスの展開を提供する企業にエンドユーザーデバイスの推奨事項を発行しました。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

アジア太平洋地域は、産業全体で支出を増やしているため、予測期間中に急速な成長を目撃する可能性があります。企業は、AI、モノのインターネット、クラウド、およびその他の技術を急速に採用して、高度なセキュリティソリューションを開発しています。中国はアジア太平洋市場を率いる可能性があります。急速に拡大5Gインフラストラクチャ中国のエンドポイントソリューションの採用を加速しています。また、国家安全保障上の懸念の増加により、インド政府は同様にデータ保護に集中しています。

競争力のある風景

企業は、企業に高度なセキュリティソリューションの提供に焦点を当てています

Intel Corporation、VMware Inc.、McAfee LLC、Sophos Inc.、Palo Alto Network Inc.、Ao Kaspersky Labなどの著名なプロバイダーは、専門知識を獲得するために企業を買収しています。さらに、マーケットプレーヤーは、AI、機械学習などの新しいテクノロジーを既存の製品に組み込むことにより、高度で堅牢なエンドポイント保護ソリューションを提供することに集中しています。

プロファイルされた主要企業のリスト:

- BlackBerry Limited(米国)

- Cisco Systems、Inc。(私たち。)

- Palo Alto Network Inc.(私たち。)

- Fortinet、Inc。(私たち。)

- VMware、Inc。(米国)

- クラウドストライク(私たち。)

- Ao Kaspersky Lab(ロシア)

- Ivanti(米国)

- Trend Micro Inc.(日本)

- チェックポイントソフトウェアテクノロジーズリミテッド(イスラエル)

- Sophos Ltd(英国)

主要な業界開発:

- 2023年11月 - Sentineloneは、PAX8との同盟を拡大して、サイバーセキュリティ会社であるMSPSのかなりの見込み客を作成しました。 2年間の和解により、より多くのセンチネローンツールがPax8 Marketplaceにやってくるでしょう。

- 2023年8月 - Trend Microは、サービスパートナーのMSSPSおよびMDR(管理された検出と応答)企業をMDRおよびSOC-AS-A-ASS-a-Sersos Solutionsの構築を許可するために開発された新しい製品を導入しました。

- 2023年4月 - 統一されたセキュリティおよびエンドポイント管理(USEM)ソリューションプロバイダーであるSyxSenseは、Evotekと提携して、SyxSense Secure、SyxSense Manage、SyxSense EnterpriseなどのさまざまなSyxSenseソリューションを使用して、エンドポイント管理とセキュリティサービスを顧客に提供します。

- 2023年4月 - VMwareは、サイバーの脅威を止めるのに役立つ新しいセキュリティ能力を導入しました。 VMwareは、ワークスペース1のクラウド駆動型パッチ管理能力の拡張を継続しました。これは、エンドポイントセキュリティに不可欠です。

- 2023年2月 - ESETはIntelと提携して、Intelハードウェアベースのランサムウェア保護を使用してESETエンドポイントセキュリティソフトウェアテクノロジーを強化し、すべてのサイズのビジネスにセキュリティを提供しました。

報告報告

An Infographic Representation of エンドポイントセキュリティ市場

View Full Infographic

View Full Infographicさまざまなセグメントについての情報を取得するには、 お問い合わせをお寄せください

このレポートは、ユーザーをよりよく理解するために、世界中の主要な地域を強調しています。さらに、このレポートは、最新の業界動向に関する洞察を提供し、グローバルレベルで急速に展開されたテクノロジーを分析します。さらに、成長を刺激する要因と抑制のいくつかを強調し、読者が市場に関する詳細な知識を得るのに役立ちます。

レポートスコープとセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

2021-2034 |

|

基準年 |

2025 |

|

推定年 |

2026 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021-2024 |

|

成長率 |

2026年から2034年までのCAGRは8.60% |

|

ユニット |

価値(10億米ドル) |

|

セグメンテーション |

コンポーネント別

展開別

ユーザータイプ別

企業タイプ別

最終用途別

地域別

|

よくある質問

世界のエンドポイントセキュリティ市場は2025年に162億5,000万米ドルと評価され、予測期間中に年平均成長率8.60%で成長し、2034年には344億米ドルに達すると予測されています。米国のエンドポイントセキュリティ市場だけでも、2032年には86億5,000万米ドルに達すると予想されています。

主要なドライバーには、BYODポリシーの実装の増加、セクター全体の迅速なデジタル化、接続されたデバイスの採用の増加、特にCovid-19パンデミックによって導入された遠隔作業シナリオ中のサイバー攻撃の急増が含まれます。ヘルスケア、BFSI、政府などの産業は、データの感度のためにエンドポイント保護を優先しています。

AIとMLは、自動化された脅威の検出とリアルタイムの応答を可能にすることにより、変革的な役割を果たしています。これらのテクノロジーは、未知のマルウェアを検出し、ゼロデイの脆弱性を特定し、疑わしい動作に積極的に対応するエンドポイントセキュリティシステムの能力を高めます。たとえば、BlackBerry CylanceなどのAI駆動のツールは行動パターンを分析し、新しいファイルを過去の脅威と比較して攻撃を防ぎます。生成AIは、脅威シナリオをシミュレートし、脆弱性の検出を改善するためにも使用されています。

展開により、クラウドセグメントは市場で成長する可能性があります。

新たな傾向には、AI対応の自動応答の統合、クラウドベースのエンドポイント保護ソリューションの拡大、およびリモートおよびハイブリッドの作業環境の保護に重点を置くことが含まれます。また、市場は、管理された検出と対応(MDR)サービスとXDR(拡張検出と対応)プラットフォームの需要の増加を目撃しています。さらに、業界は、ヘルスケアやファイナンスなどの特定の垂直に合わせたエンドポイントソリューションをますます採用しています。

市場の主要なプレーヤーには、Fortinet Inc.、Blackberry Limited、Broadcom Inc.、Intel Corporation、VMware Inc.、McAfee LLC、Sophos Inc.、Palo Alto Networks Inc.、Ao Kaspersky Labが含まれます。これらの企業は、AI、ML、およびクラウドベースのエンドポイント保護技術に投資し、パートナーシップと買収を通じてサービスの提供を拡大しています。

北米は最高の市場シェアを保持する予定です。

アジア太平洋地域は、予測期間にわたって最高のCAGRを示すと予想されています。

エンドポイントセキュリティとは、デスクトップ、ラップトップ、モバイルデバイスなどのエンドユーザーデバイスのネットワークエンドポイントまたはエントリポイントを保護するために設計されたサイバーセキュリティソリューションを指します。悪意のある攻撃、不正アクセス、およびデータ侵害から保護することにより、エンタープライズネットワークの第一号線として機能します。これらのソリューションは、特にリモートワークとBYOD(独自のデバイスを持参)ポリシーの台頭により、デバイスの動作を監視および管理するのに役立ちます。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 140

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。