パイプライン完全性管理市場規模、シェアおよび業界分析、 原因別(外部干渉、腐食、建設欠陥/材料故障、地盤変動)、方法別(パイプライン検査{目視検査、非破壊検査、インライン検査ツール、超音波検査}、 データ収集、データ分析、リスク評価、保守・修理、パイプライン監視システム{リアルタイム監視、リモートセンシング技術})、用途別(陸上、海上)、最終用途別(石油・ガス、化学品、水輸送)、地域別予測 2026-2034

主要市場インサイト

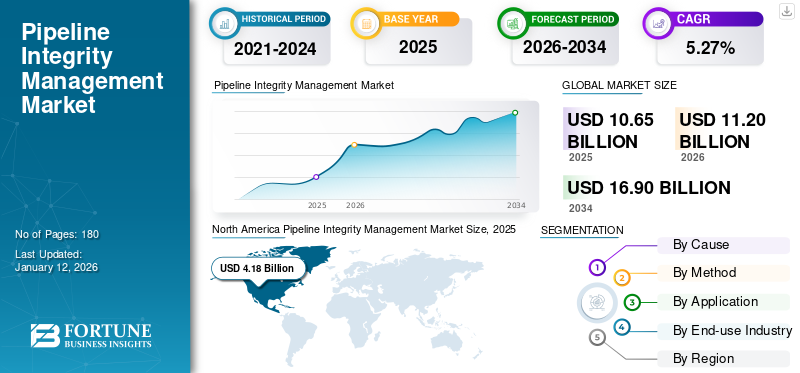

世界のパイプライン健全性管理市場規模は2025年に106億5000万米ドルと評価された。市場は2026年の112億米ドルから2034年までに169億米ドルへ成長し、予測期間中に年平均成長率(CAGR)5.27%で拡大すると予測されている。北米は2025年に39.25%のシェアを占め、パイプライン健全性管理市場を支配した。

パイプライン健全性管理は、安全かつ信頼性の高いパイプライン運用を確保するため、世界の石油・ガス、化学、水産業において極めて重要な役割を果たす。対象となるパイプラインには、フィーダーパイプライン、収集パイプライン、配管パイプライン、輸送パイプラインが含まれる。パイプライン完全性管理には、パイプライン検査、データ収集、データ分析、保守・修理、監視システムなど様々な手法が含まれます。パイプライン完全性管理は、亀裂、腐食、へこみ、外部干渉、地盤変動、材料故障、その他石油・ガスパイプラインの正常な機能を損なう事故を防止する上で極めて重要です。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本のパイプライン保全管理市場インサイト

日本ではエネルギーインフラの安定性が重視されており、老朽化対策や安全性向上のためのパイプライン保全管理が重要テーマになっています。高度なモニタリング技術やデジタル化による予知保全への期待が高まり、効率的で信頼性の高いソリューション導入が進んでいます。世界的なインフラ維持管理の動きは、日本のエネルギー供給基盤強化に寄与しています。

世界のパイプライン健全性管理市場概要

市場規模:

- 2025年の価値:106億5000万米ドル

- 2026年の価値:112億米ドル

- 2034年の予測値:169億米ドル(2026年から2034年までの年間平均成長率(CAGR)は5.27%)

市場シェア:

- 地域別リーダー:北米は2025年に392億5000万米ドルの市場規模で首位を占め、天然ガスの需要・生産・供給の大幅な増加と大規模パイプラインプロジェクトが牽引した。

- 最も成長が速い地域: アジア太平洋地域は、中国、インド、インドネシア、マレーシア、オーストラリアにおける石油探査活動の増加、大規模なパイプライン建設、急速な工業化に支えられ、最も成長が速い地域である。

- 主要エンドユーザー産業: 石油・ガスセグメントが2024年の市場を支配。広範な集油・供給・流通・輸送パイプライン網と、漏洩・腐食・規制違反防止への需要拡大が寄与。

業界動向:

- デジタルツインとAI統合:AIソリューションとデジタルツイン技術による高度な監視、リアルタイム漏洩検知、予知保全がパイプライン運用における標準となりつつある。

- パイプライン監視における5GとIoT: 遠隔センシング、インライン検査ツール、スマートセンサーが予測分析と運用安全性を強化しています。

- パイプライン建設の急増: 世界的なエネルギー需要の増加が、特に米国、中国、中東において新たなパイプラインインフラへの大規模投資を牽引しています。

推進要因:

- 石油・ガス需要の増加:原油と天然ガスの世界的な消費拡大により、安全で効率的かつ規制されたパイプラインシステムの必要性が高まっている。

- 老朽化するインフラ: 米国では年間平均52件の腐食関連事故が発生しており、頻繁な点検と補修が必要となっている。

- 厳格な規制基準: PHMSAのパイプライン安全プログラムやNAPSRの取り組みなど、連邦および州の規制により、厳格な運用安全コンプライアンスが義務付けられている。

- 技術的進歩:パイプラインの寿命延長とリスク最小化のため、AI、高度な検査ツール、陰極防食システムの導入が進んでいる。

- リスク軽減への投資:レガシーパイプラインの更新とリアルタイム監視システムの導入に向けた資金投入が増加している。

世界的な原油・天然ガス需要の増加が、パイプライン健全性管理市場の規模を牽引しています。例えば国際エネルギー機関(IEA)によれば、2022年のエネルギー供給総量に占める石油の割合は30%でした。石油供給量世界トップ5カ国は米国、中国、インド、ロシア、サウジアラビアでした。また、世界エネルギー・気候統計によれば、2023年の世界のガス生産量に占める米国の割合は25%で、2022年比0.7%増加した。さらに、米国石油協会(API)は、パイプライン健全性管理プログラムの開発と統合を指導するAPI 1160を含む複数の規格を策定している。

市場動向

市場推進要因

老朽化したインフラに起因するパイプライン腐食の増加が市場成長を牽引

世界的に老朽化するパイプラインインフラは、パイプライン事故の8%を占める外部腐食と、約12%を占める内部腐食を引き起こしています。適切な維持管理と監視がなければ、腐食は漏洩やパイプライン破裂につながります。このような場合、インライン検査(ILI)ツール、 水圧試験、直接評価などの定期点検が極めて重要となる。例えば、米国パイプライン・危険物安全局(PHMSA)によれば、米国だけで年間平均52件の腐食関連事故が発生し、全パイプライン事故の約18%を腐食が占めている。

さらに国際エネルギー機関(IEA)は、こうした老朽化したインフラがパイプライン健全性管理サービスへの多額の投資を促進していると強調する。例えば、 パイプライン保全管理の基本要素であるリスク評価では、材料疲労、腐食、第三者干渉など様々な要因を分析し、パイプライン内の潜在的な脅威を特定して保守作業の優先順位付けを行います。さらに、腐食関連問題に対処する効果的なパイプライン対策戦略としては、コーティング、高度な監視ソフトウェア(AC Mitigation PowerToolなど)、陰極防食システムなどの活用が挙げられます。水圧試験やインライン検査を含む定期点検は、潜在的な問題が危険につながる前に特定するために極めて重要です。したがって、この要因が地域を問わずパイプライン保全管理市場の成長を牽引しています。

パイプライン完全性管理を確保するための規制基準の強化

石油・ガス生産、輸送、流通活動の拡大に伴い、脅威を軽減するためのパイプライン完全性サービスの需要が高まっています。パイプラインの建設、運用、保守に焦点を当てた複数の規制が制定されている。また、包括的な連邦法・州法、規制当局、規則・規制、事業者が連携し、パイプラインの安全確保に取り組んでいる。例えば、米国運輸省傘下のパイプライン・危険物安全局(PHMSA)は、建設・運用・保守に関するパイプライン安全規制を発行し、パイプライン事業者を検査し、安全法規制違反に対して執行措置を講じている。

全米パイプライン安全代表者協会(NAPSR)は州のパイプライン規制機関を代表し、パイプライン安全性の向上に向けた目的に適した規制の推進に取り組んでいます。

さらに、天然ガス配給インフラ安全・近代化(NGDISM)助成プログラムは、5年間で総額10億米ドルを投じ、特に恵まれない農村・都市コミュニティへの恩恵を重視しつつ、高リスクで漏洩発生率の高い旧式天然ガス配給インフラの安全性向上を図っています。

市場制約要因

技術的制約と資源不足が市場発展を阻害すると予想される

パイプライン健全性管理業界は、データの正確性や入手可能性の不足に関して、いくつかの技術的制約と資源の限界に直面している。例えば、パイプライン欠陥の検出・サイズ測定に役立つ磁束漏れ(MFL)や超音波探傷(UT)は、金属損失欠陥の検出・サイズ測定において限界がある。

MFLの精度は、肉厚、パイプライン径、ライナーやコーティングの有無などの要因に影響されます。UTにおいても、パイプの問題によるセンサーの浮き上がりや機械的除去のリスクが顕著です。新たな液体としての水素の導入や人為的気候変動の影響は、パイプライン健全性管理サービスに影響を与えます。

市場機会

人工知能やデジタルツインを含む技術進歩が市場機会を拡大すると予想される

人工知能(AI)とデジタルツイン技術は、安全性の確保とパイプライン内部環境の精密なナビゲーションを提供することで、パイプライン健全性管理分野に革命をもたらしています。漏洩、腐食、浸食などを検知するためのリアルタイム技術が導入されている。例えば、エマーソンのPipelineManager™パイプライン監視ソフトウェアは、監視制御およびデータ収集 (SCADA)システムからデータを取得し、漏洩を検出します。この過渡現象モデリング手法には、先読みモデリングを含む革新的な技術も採用されています。

先読みモデリングは、パイプラインの現在の稼働状態に基づいて将来の稼働を予測できます。さらに、デジタルツイン技術は、最適な運用パフォーマンスと意思決定の強化を通じて、市場プレイヤーに大きな成長機会を提供します。エマーソンなどのソリューションプロバイダーは、漏洩検知、パイプライン健全性管理、スケジューリング・商業管理、パイプラインモデリングといった既存の異種ソフトウェアアプリケーションの専門知識と能力を活用し、パイプライン向けデジタルツインの開発に積極的に取り組んでいます。高性能検査システムによる亀裂・へこみ・金属損失・肉厚などのパイプライン状態監視は、市場プレイヤーにとって優れた機会創出が期待される。

市場の課題

技術統合の複雑さとコスト制約が新興業界プレイヤーにとっての課題

石油・ガス保守サービス分野では、主に運用戦略を再構築する技術統合の課題が生じています。石油・ガスおよび化学企業は、急速な技術進歩と高コストな健全性管理ソリューションにより、パイプライン健全性管理ソリューションの統合に課題を抱えています。例えば、システム互換性の欠如、労働力のスキルギャップ、検査・監視・保守サービスに伴う高額な投資コストが、パイプライン健全性管理市場のシェアに影響を与えています。

さらに、パイプライン健全性管理ソリューションのコストは、立地、パイプラインの長さ、複雑さ、検査内容、ソフトウェア統合レベルによって大きく変動し、これらの健全性ソリューションのコストを押し上げています。また、過酷な気象条件は複雑さとコストをさらに増加させる可能性があります。インライン検査ツールなどの先進的な検査技術は、従来の検査方法に比べて高価です。旧式のパイプライン完全性管理技術の使用は、パイプラインシステムの安全性と効率性を阻害します。これらの要因は、パイプライン完全性管理の保守・修理サービスに影響を与えます。

パイプライン完全性管理市場の動向

各国におけるパイプライン建設の大幅な増加が新たな市場トレンドを創出

世界のエネルギー情勢は、エネルギー需要の増加に伴い大幅な変革を経験しながら成長すると予想されています。米国エネルギー情報局(EIA)によれば、石油・ガス需要を含む世界のエネルギー需要は50%増加すると推定されている。これにより、世界的に新規石油・ガスパイプラインの建設数が増加している。パイプライン延長が最長のトップ5カ国は、米国(2,225,032km)、ロシア(259,913km)、カナダ(100,000km)、中国(86,921km)、ウクライナ(45,957km)である。

2021年、カナダ・アクションは世界の原油パイプライン総数が641本(稼働中491本、計画中53本、中止54本、建設中18本、保留17本、廃止8本)と発表した。また、天然ガスパイプラインは世界で合計1,773本あり、内訳は稼働中1,308本、計画中219本、中止110本、建設中87本、保留40本、廃止9本であった。2021年以降のパイプライン建設予測によると、米国における原油パイプラインの延長は2,699km、天然ガスパイプラインの延長は5,200kmと推定されている。中東地域では、原油・天然ガスパイプラインの総延長は3,812kmと推定され、内訳は石油パイプライン1,179km、天然ガスパイプライン2,633kmである。

無料サンプルをダウンロード このレポートについて詳しく知るために。

COVID-19の影響

COVID-19パンデミックは、天然ガス需要の大幅な減少により、パイプライン保全管理市場に深刻な混乱をもたらしました。天然ガスの需要は2020年に約3%から5%減少しました。また、欧州やアジアといった主要な天然ガス輸入市場は、COVID-19パンデミックによる景気後退に直面し、LNG需要に影響を与えました。油井の操業停止は生産量の減少につながり、石油需要、生産、供給に影響を及ぼしました。これらの要因はすべて、サプライチェーンの混乱や承認済みプロジェクトの建設遅延により、パイプライン保全管理の需要に悪影響を与えました。

セグメント分析

原因別

外部干渉セグメントがパイプライン保全管理への影響から主導的地位を占める

原因別では、市場は外部干渉、腐食、施工欠陥/材料故障、地盤変動、その他に区分される。

外部干渉は、温度、振動、騒音、ひずみといった外部条件がパイプラインの健全性を損なう影響により、パイプライン健全性管理における主要セグメントである。これらの条件は、へこみ、溝、亀裂、穿孔などの欠陥を引き起こす。外部干渉は爆発、火災、生産損失、人畜の死傷など多くの問題を引き起こす可能性があるため、継続的な監視が必須である。

外部干渉に対処する広く用いられるパイプライン健全性管理手法には、インライン検査(ILI)が含まれる。これは金属損失、亀裂・亀裂線異常、幾何学的変形などの潜在的な脅威を特定する。さらに、キャリパー及び幾何学的インライン検査用パイプライン完全性ゲージ(PIG)は、電磁機械信号を伝送し、パイプラインの幾何学的特性を検査します。これには座屈の検出、へこみの測定、その他の幾何学的変形の計測が含まれます。

外部腐食を判定するために用いられるインライン検査手法は、鉄鋼及び 非鉄材料(HDPEなど)に対して高解像度のサンプリング検査を提供します。例えば、Dexon社のPIG発射装置・受信装置は、製品の流れを妨げることなくPIGの挿入と回収を可能にします。

方法別

パイプライン検査セグメントは、パイプライン故障の原因となり得る欠陥、弱点、脆弱性を特定するため、市場を支配しています。

方法に基づき、市場はパイプライン検査、データ収集、データ分析、リスク評価、保守・修理、パイプライン監視システム、その他に細分化されます。

パイプライン検査は、パイプライン健全性管理における主要セグメントであり、目視検査、非破壊検査、インライン検査(ILI)ツール、超音波検査などの複数の手法で構成される。パイプライン検査は、爆発の危険性、環境被害、その他の危険を含む、自然環境および人間環境に対して重大な影響を及ぼす故障の防止に役立つ。

インライン検査は最も普及した手法の一つであり、パイプライン壁面の状態を検査するプロセスを通じて、外部・内部表面の腐食や浸食などの問題を検出・記録します。例えば、 インライン検査では、損傷の大きさ・種類・位置を検出可能なスマートクリーナー(インテリジェントピッグ)が使用されます。例えば2024年10月、NDT Globalはアラムコと提携し、大口径パイプライン向けの新規56インチ超音波インライン検査ツールを開発しました。この検査ツールは複雑なパイプラインネットワークを効率的に航行しつつ、精密な亀裂・金属損失検出を実現します。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

用途別

陸上セグメントが主導的立場:石油・ガスの大半は陸上施設で生産されるため

用途に基づき、市場は陸上と海洋に二分される。

陸上セグメントは、アクセス容易性、低コスト、環境リスク低減など、海洋生産に比べて複数の利点を持つため、パイプライン健全性管理において主導的なセグメントである。また、掘削装置や輸送に必要なインフラは陸上での設置が容易であるため、点検、監視、リスク評価などの活動が容易になる。例えば、環境影響の監視や緊急対応監視は陸上セグメントで効果的に実施される。

陸上パイプラインは多様な地形に跨って敷設されるため、漏洩・亀裂・第三者損傷のリスクが高い。また、これらの陸上パイプラインでは、大量の石油・ガスを輸送するため、事業者はタイムリーかつ予防的な対策を講じることができる。主要な陸上石油・ガスパイプラインには、全長8,707キロメートルを超える世界最長の天然ガスパイプラインとされる西東ガスパイプラインがある。また、ヤマル・ヨーロッパパイプラインも全長4,196キロメートルに及ぶ長距離ガスパイプラインである。

最終用途産業別

石油・ガス分野が市場を支配:パイプライン健全性管理が漏洩防止に貢献

最終用途産業に基づき、市場は石油・ガス、化学品、水輸送に分類される。

石油・ガス分野では、複数の国や地域にまたがる大規模なパイプライン網が存在するため、パイプライン健全性管理ソリューションが広く活用されています。例えば、集油パイプライン、フィーダーパイプライン、流通パイプライン、輸送パイプラインは、漏洩・腐食・その他の欠陥に対処することで、石油・ガスの円滑な輸送を確保し、事故リスクの最小化、規制順守、環境被害の防止を実現します。

カナダ国内では、国家エネルギー委員会が73,000km以上のパイプラインを規制しており、推定840,000kmのパイプラインが存在する。このうち、 250,000kmが採集ライン、25,000kmがフィーダーライン、117,000kmが大口径輸送ライン、450,000kmが地域配給ラインで構成されています。

石油・ガス産業は、200万マイル(約320万km)以上に及ぶパイプラインで輸送される流体の危険性から事故が発生しやすい。インフォシス社によれば、過去20年間で米国単独でも1万件以上の報告義務のある事故が記録され、2000件以上の負傷・死亡事故と50億米ドルを超える財産損害をもたらした。これらの要因が運用効率の向上を促し、結果としてパイプライン健全性管理サービスの需要を全米で高めている。これらの要因により、石油・ガス業界全体で運用効率が向上し、パイプライン健全性管理サービスの需要が促進されている。

パイプライン保全管理市場の地域別展望

本市場は地理的に5つの主要地域(北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカ)にわたり調査されています。

北米

North America Pipeline Integrity Management Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

天然ガスの需要・生産・供給の大幅な増加

北米では、発電や暖房・調理用途での利用拡大に伴い、天然ガスの需要と生産が大幅に増加しています。例えば北米では、ガラス、紙、レンガ、鉄鋼の製造に天然ガスが使用されています。さらに、肥料、水素、石油化学製品の原料としても天然ガスが活用されています。また米国では、天然ガスがエネルギー需要の約30%を占めています。パイプラインの健全性管理は、パイプラインの点検、保守、リスクベース管理、腐食防止、プロジェクト管理において重要な役割を果たしています。これらの要因が、北米における石油・ガス精製所保守サービス市場の成長を牽引しています。

米国

多数の天然ガス・パイプラインプロジェクトが国内需要を牽引

米国には広範かつ統合された天然ガス・石油パイプライン網が存在する。米国エネルギー情報局(EIA)によれば、米国のパイプライン網は天然ガス生産と流通を結ぶ約300万マイルの幹線パイプライン及びその他のパイプラインで構成されている。また2023年には、米国で4件の新たな石油液体パイプラインプロジェクトが完成した。例えば、サウスベンド・パイプラインは日量15万バレル(b/d)の輸送能力を持つパイプラインプロジェクトで、2023年に完成した。このプロジェクトはブリッジャー・パイプライン社が開発し、ノースダコタ州ジョンソンズコーナーからモンタナ州ベイカーまで約137マイル(約220km)の原油輸送を担う。WorldAtlasによれば、世界のパイプライン総延長の65%を米国が占めている。

アジア太平洋地域

石油探査活動の増加がパイプライン保全管理ソリューションの需要拡大を牽引

アジア太平洋地域は最も活況を呈するパイプライン管理市場であり、中国、インドネシア、インド、マレーシア、オーストラリアにおける石油探査活動の増加と新規パイプライン建設が特徴である。例えば、 Global Gas Infrastructureによれば、インドでは約14,500kmのガスパイプラインが建設中です。さらに、アジア太平洋地域は世界の石油・ガス需要の10~15%を占め、石油・ガス消費量で世界第2位です。同地域における急速な工業化・都市化は広範なパイプライン網を必要としており、パイプラインの故障防止と石油・ガスの安定供給を確保するための堅牢なパイプライン保全管理ソリューションへの需要増加につながっています。

中国

石油・ガスパイプライン建設の増加

中国は石油・ガスパイプラインインフラの拡大を加速させた主要国の一つであり、現在17,800kmのガスパイプラインが建設中で、推定費用は約219億米ドルに上ります。国際エネルギー機関(IEA)によると、2022年のエネルギー供給総量に占める石油の割合は17.9%であった。また、2022年の国内原油生産のシェアは29.3%であった。大量の石油が生産、精製、輸送されていることが、パイプライン健全性管理ソリューションの需要を牽引している。

ヨーロッパ

パイプライン安全に関する厳格な規制

パイプライン事故のリスク回避に向けた安全規制の強化により、定期点検・監視・リスク評価を通じた厳格な安全確保が義務付けられています。欧州では複数の石油・ガス関連団体がパイプラインの健全性と安全性を管理しています。例えば、欧州産業ガス協会(EIGA)は、陰極防食、インライン検査、規定に基づく健全性管理プログラムなど様々な手法を通じてパイプラインシステムの健全性を管理する主要な団体の一つである。欧州では、現場塗装の種類、工場塗装の種類、陰極防食システムの適合性などを含む外部腐食など、複数の要因がパイプラインの脆弱性に寄与している。

ラテンアメリカ

老朽化したインフラと亀裂・腐食・漏洩の重大なリスク

ラテンアメリカは世界第2位の炭化水素埋蔵量を誇り、ブラジルやガイアナなどで主要な石油・ガス生産が増加している。2022年、ラテンアメリカ・カリブ海地域では1日当たり800万バレル(mb/d)以上の石油を生産した。同地域の主要産油国はメキシコ、ブラジル、ベネズエラ、コロンビア、アルゼンチンであった。また、同地域の天然ガス生産量は世界の5%以上を占めた。しかし、10年前に設置された多数のパイプラインを含む老朽化したインフラが、腐食、漏洩、破裂、爆発のリスクを高めている。これは主に、環境汚染や安全上の危険といった外部要因による材料劣化と潜在的な損傷に起因する。こうした要因が相まって、ラテンアメリカにおけるパイプライン保全管理サービスの需要が増加している。

中東・アフリカ

世界有数の石油生産国の存在によるパイプライン保全ソリューションへの投資拡大が市場成長を牽引

この地域では、主にイラン、サウジアラビア、イラク、UAE、ナイジェリアなどの国々に集中する豊富な石油・ガス埋蔵量に後押しされ、パイプライン保全管理サービスの成長が見られます。さらに、この地域では原油および天然ガスのパイプラインの建設が急速に増加しています。例えば、Global Energy Monitor によると、中東およびアフリカは、建設中の世界の石油輸送パイプラインの 49% を占めています。また、GCC(湾岸協力会議)は、パイプラインの完全性技術およびサービスへの投資を増加させています。これらの要因により、中東およびアフリカのパイプライン保全管理市場は、今後数年間で成長が見込まれています。

パイプライン保全管理市場の主要企業リスト

エンブリッジ社とトランスカナダ社が、そのブランドの安定性と幅広い顧客基盤で業界をリード

世界市場では、パイプライン健全性管理の最適ソリューション提供を目指す様々なプレイヤーが活動している。各社は管理システムの性能特性を向上させ、パイプラインの効率化を図るとともに、故障を早期に特定して財務損失と環境への悪影響を最小限に抑えるため、厳格な研究開発に取り組んでいる。これらの主要プレイヤーは常に、パイプライン構造物を管理する統治機関の規則や規制を全て満たすことを目指している。市場は広大で世界中から多くのプレイヤーが参入しているため、各社は顧客へのリーチを拡大し、パイプライン事業者からの契約を獲得しようと努めている。

主要企業プロファイル一覧

- ベイカー・ヒューズ(米国)

- エンブリッジ(カナダ)

- GE(アメリカ合衆国)

- シュナイダーエレクトリック(フランス)

- TCエナジー(カナダ)

- AVEVA(イギリス)

- アプラスプラス(スペイン)

- NDT(イギリス)

- ROSEN(スイス)

- Infosys(インド)

- Emerson (アメリカ合衆国)

- DNV GL (ノルウェー)

- ラーセン・アンド・トゥブロ(インド)

主要な業界動向

- 2024年12月:エネルギー・インフラ分野の主要エンジニアリングサービス企業であるサイペムと、 と産業用ソフトウェアの世界的リーダーであるAVEVAは、エネルギー・インフラ施設のエンジニアリング設計および建設を支援するため、人工知能(AI)と機械学習に基づく先進的ソリューションを共同開発する覚書(MoU)を締結した。

- 2024年2月:米国を拠点とする主要パイプライン健全性ソリューションプロバイダーであるPipeSenseは、人工知能(AI)を統合したカスタマイズ型パイプラインソリューションの提供開始を発表した。AIベースのソリューションにより、同社は陸上・海洋パイプラインが直面する運用上の課題に対処する特注ソリューションを提供する。ProFlexからの買収と外部投資により、パイプライン閉塞の特定、リアルタイム・ピグ追跡、水圧試験漏洩検知などの漏洩検知技術への大幅な投資が実現した。

- 2024年10月: PipeSenseとEnControlはガスパイプライン漏洩対策で協業。石油・ガス・水素産業向け第三者制御室サービスで知られるEnControlを支援し、PipeSenseは中西部地域の2つの天然ガスシステムと南部地域の1つの天然ガス液化システムに、専門ソリューション「PipeSentry」を導入しました。

- 2022年10月: TC Energy Corporationは、テネシー州リンチバーグにあるジャックダニエル蒸留所近隣の再生可能天然ガス(RNG)生産施設へ2,390万米ドルを投資すると発表。本プロジェクトは、リンチバーグ再生可能燃料の所有者でもある3 Rivers Energy Partners, LLCが開発中。

- 2022年5月: MISTRASグループは、統合パイプライン・完全性ソリューションにおける革新的な技術進歩を発表しました。グループ企業であるOnstream Pipeline Inspection、およびブランドNew Century SoftwareとIntegrity Plusと共に、MISTRASはパイプラインの安全性とコンプライアンスの最大化を支援する最先端技術を提供し続けています。MISTRASグループ企業であるOnstream Pipeline Inspectionは、主力ILIツール「TriStream MFL」を革新し、直径36インチまでの配管における金属損失を検出可能にしました。

投資分析と機会

- 2024年10月、BP Energy Partners, LLC(BPEP)は、データ分析およびパイプライン検査技術のリーダーであるNovitech, Inc.への成長投資を発表しました。この取引はBPEPのFund IIIにおける初の投資となります。NovitechのMicron技術は、液体および天然ガスパイプラインの両方に対し、単一走行で亀裂を含む重大な欠陥検出機能を提供します。

- 2024年8月、パイプライン検査ソフトウェアのリーダー企業であるIT Pipesは、Miramar Equity PartnersおよびTrilogy Search Partnersから2,000万米ドルの株式融資を確保した。この投資により、IT Pipesは自治体向けイノベーションを加速させ、継続的な成長と顧客提供価値の向上を実現する。本資金は顧客サービス体験の向上、IT Pipesの事業拡大、地下インフラ管理向け高度なAIベース状態評価技術などの新製品開発に充てられる。

レポート概要

本グローバルレポートは、パイプライン健全性管理市場の詳細な分析を提供します。主要市場プレイヤーや主要なパイプライン検査手法など、市場の重要な側面に焦点を当てています。さらに、市場動向に関する洞察を提供し、主要な業界動向を強調しています。上記の要因に加え、本レポートは近年における市場成長に寄与した複数の要因を網羅しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポート範囲とセグメンテーション

|

属性 |

詳細 |

|

調査期間 |

2021~2034年 |

|

基準年 |

2025年 |

|

推定年 |

2026年 |

|

予測期間 |

2026~2034年 |

|

歴史的期間 |

2021~2024年 |

|

成長率 |

2026年から2034年までの年平均成長率(CAGR)5.27% |

|

単位 |

金額(10億米ドル) |

|

セグメンテーション |

原因別

方法別

用途別

最終用途産業別

地域別

|

よくある質問

フォーチュン・ビジネス・インサイトズの調査によると、2025年の市場規模は106億5000万米ドルであった。

予測期間(2026-2034年)において、市場は年平均成長率(CAGR)5.27%で成長する見込みである。

業界では、石油とガス部門が市場をリードしています。

2025年の市場規模は41億8000万米ドルであった。

石油とガスの需要の高まり、新しい石油とガスのパイプラインの建設、およびパイプライン整合性ソリューションの技術的進歩が市場の成長を促進しています。

市場のトッププレーヤーの一部は、ベイカーヒューズ、エンブリッジ、GE、シュナイダーエレクトリック、TCエネルギーなどです。

世界の市場規模は2034年までに169億米ドルに達すると予測されている。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 180

20%の無料カスタマイズを取得

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。