石油・ガス市場の規模、シェアおよび業界分析:バリューチェーン別(上流、中流、下流)、製品タイプ別 (原油、天然ガス、液化天然ガス、天然ガス液体、精製石油製品)、用途別(輸送用燃料、発電、産業用エネルギー、住宅・商業用暖房、石油化学製品および特殊製品)、および地域別予測、2026年~2034年

石油・ガス市場の将来展望

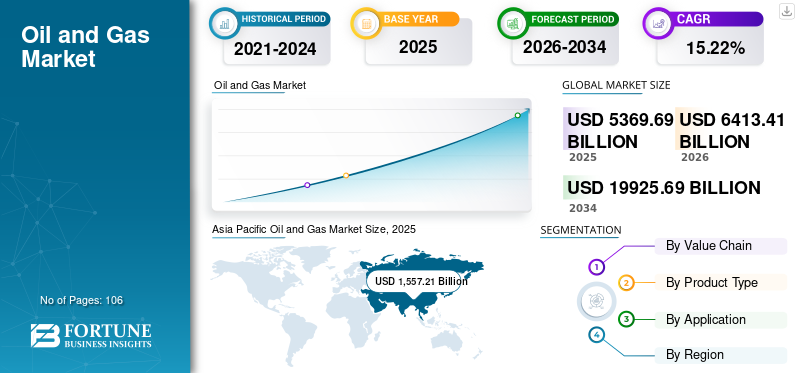

2025年の世界の石油・ガス市場規模は5,369.69億米ドルでした。同市場は、2026年の6,413.41億米ドルから2034年には19,925.69億米ドルへと成長し、予測期間中に15.22%のCAGRを示すと予測されています。2025年には、アジア太平洋地域が35.67%の市場シェアを占め、世界の石油・ガス市場を牽引しました。

持続的な世界的なエネルギー需要、特に都市化、工業化、人口増加により燃料と電力の消費量が増加し続ける発展途上国からのエネルギー需要が、石油・ガス産業の拡大の主な要因となっています。石油と天然ガスは、現在でも輸送、電力生産、重工業にとって不可欠であり続けています。再生可能エネルギー近い将来、中期の将来に利用できるスケーラブルで信頼できるオプションがまだほとんどないため、成長します。輸入に依存する地域のエネルギー安全保障を改善するためにLNG貿易が発展している一方で、天然ガスは石炭に代わる移行燃料として広く使用されているため、天然ガスの需要が急増しています。市場の企業は、不安定なエネルギー環境において供給を確保し、価格を安定させ、運用リスクを軽減するために、長期契約や戦略的パートナーシップを結ぶケースが増えています。石油およびガスのサプライチェーン市場は、デジタル化、自動化、および高度なサプライチェーン管理ソリューションの導入によって推進されています。市場における石油生産は、上流の設備投資、有利な原油価格、生産能力の拡大によって推進されています。

シュルンベルジェ、サウジアラムコ、BP plc は、その広範な事業規模と統合されたバリューチェーンの存在感に支えられ、世界市場の主要な参加者です。ビジネスおよび財務の観点から見ると、市場は世界的なエネルギー需要、規制政策、設備投資サイクルの影響を受けます。

2025年12月、シュルンベルジェはサウジアラビアの非在来型ガス田に刺激サービスを提供するためアラムコと5年間の契約を締結した。この協定は、世界最大級の非在来型ガス開発イニシアチブを支援する数十億ドル規模の取引の一部である。過去 12 か月間で収益が 2.08% 減少した逆風にも関わらず、市場価値 572 億 6,000 万ドル、PER 14.9 のこのエネルギー サービス大手は、大型契約を獲得し続けています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

石油・ガス市場の主なポイント

- 2025年の市場規模:5兆3696億9000万米ドル

- 2026年の市場規模:6兆4134億1000万米ドル

- 2034年の予測市場規模:19兆9256億9000万米ドル

- CAGR:2026年~2034年で15.22%

- アジア太平洋地域は2025年に35.67%のシェアで石油・ガス市場を支配しました。

- 上流部門輸送燃料セグメントは、2026年に44.79%のシェアを占めると予測されています。

- 輸送燃料セグメントは、2026年に40.93%のシェアを占めると予想されています。

アジア太平洋

アジア太平洋地域ではUSDが2025年には1兆8920億2000万米ドルに達し、世界市場の35.67%を占める見込みです。

北米

北米は2025年に1兆2931億4000万米ドルに達し、市場シェアは24.21%でした。

ヨーロッパ

ヨーロッパは2025年に9908億6000万米ドルを記録し、世界収益の18.33%を占めました。

米国

市場は2025年までに1兆2505億3000万米ドルに達すると予測されています。 2026年までに、シェールオイル生産とLNG輸出の好調に支えられ、日本は2026年までに2,166億8,000万米ドルに達すると予測されています。

日本

石油・ガス市場は2026年までに2,166億8,000万米ドルに達すると予測されています。

続きを読む

市場の推進力

市場の成長を促進する輸送用燃料の需要の増加

石油およびガス市場の成長の主な原動力は、輸送用燃料の需要の増加です。ガソリン、ディーゼル、ジェット燃料、バンカー燃料などの石油ベースの燃料は、実行可能な大規模代替燃料がほとんど存在しないため、海運、航空、道路輸送、物流で広く使用され続けています。燃料使用量の増加は、自動車所有権の増加、国際貿易の成長、特に発展途上国における航空旅行の拡大によって引き起こされています。

2025年9月、Woodside Energy Trading Singapore Pte Ltd(ウッドサイド)とPetroliam Nasional Berhad(ペトロナス)の一部門であるPETRONAS LNG Ltd(PLL)は、2028年から15年間にわたりマレーシアへ年間100万トン(Mtpa)の液化天然ガス(LNG)を供給する完全に定められた売買契約(SPA)に達した。

この重要な出来事は、2025年6月に署名された拘束力のない協定書(HOA)から拘束力のある協定への転換が成功したことを示しており、LNGバリューチェーン全体での連携を強化するという両社の共通の目標が再確認された。この協定は、輸送燃料需要(船舶および電力)をサポートする長期的なLNG貿易パートナーシップを強化することになります。

市場の制約

市場の成長を抑制する高い資本投資要件

多額の設備投資が必要なため、石油・ガス産業の拡大が妨げられています。探査、掘削、海洋開発、LNG液化、パイプラインの設置、製油所の拡張。企業は、特に天然ガスや原油の価格の変動が大きい場合、こうした資本集約的な取り組みを通じて財務リスクにさらされています。さらに、環境コンプライアンス、最先端技術の導入、インフラ拡張のための支出の増加により、プロジェクトコストが増加しています。

市場機会

探査と生産における技術の進歩により収益性の高い成長機会を創出

石油・ガス産業は、探査と生産における技術の進歩により、大きな成長の可能性を感じています。高度な地震画像処理、水平および指向性掘削、デジタル油田、人工知能を使用した貯留層モデリング、および強化された石油回収技術などの技術の進歩により、発見と炭化水素回収の成功率が大幅に向上しました。

2025 年 6 月、ハリバートンとシェブロン コーポレーションの一部門であるシェブロン U.S.A. Inc. は協力して、コロラド州でフィードバック駆動の閉ループ完了を可能にする新しい方法を開発しました。このインテリジェントな破砕法は、地下フィードバックと自動ステージ実行を使用して、人間の介入を必要とせずに坑井に供給されるエネルギーを最大化します。この能力により、自律型水圧破砕技術の以前の実装が改善されます。

石油およびガス市場の動向

市場の成長を促進する天然ガスと LNG の採用の拡大

天然ガスと LNG の使用量の増加は、石油およびガス部門の拡大を大きく促進します。天然ガスは石油や石炭に比べて炭素排出量が少ないため、移行燃料として選ばれることが増えており、発電、工業用暖房、都市エネルギー供給の重要な要素となっています。同時に、LNG インフラの成長と長期供給契約により国境を越えたガス貿易が促進され、輸入に依存している地域のエネルギー安全保障が強化されています。

2024年7月、戦略的ガス拡大を推進するため、サウジアラビアのアラムコは総額250億米ドルを超える3つの契約パッケージを締結した。ジャフラ非在来型ガス田開発の第2段階は、ガス圧縮施設と関連パイプラインの建設、ジャフラ・ガス工場の拡張(ガス処理列車、公共事業、硫黄、輸出施設の建設を含む)を含む124億ドル相当の16件の契約に関連している。このプロジェクトには、ジャフラからのNGLを処理するための新しいリヤス天然ガス液(NGL)分別施設をジュバイルに建設することも含まれる。

市場の課題

市場の成長を妨げるエネルギー転換と脱炭素化の圧力

脱炭素化の圧力とエネルギー転換が市場の拡大を制約しています。再生可能エネルギーへの移行、電気自動車そして代替燃料の普及は、ますます厳格化する気候規制、ネットゼロ目標、政府が主要経済国全体で制定している炭素削減公約によって加速されている。これらの措置により、特に運輸業界や電力生産業界における石油・ガスの長期需要予測が低下すると予想される。

無料サンプルをダウンロード このレポートについて詳しく知るために。

セグメンテーション分析

バリューチェーン別

探査および生産事業への投資の増加により上流部門の成長が加速

バリューチェーンに基づいて、市場は上流、中流、下流に分類されます。

市場は、探査と生産への多額の投資、原油と天然ガスの需要の高まり、従来型資源と非在来型資源の両方の継続的な開発によって牽引されている上流部門が大半を占めています。

下流セグメントは市場で 2 番目に大きいセグメントであり、さまざまな輸送、産業、消費者用途にわたる、ガソリン、ディーゼル、ジェット燃料、石油化学製品を含む精製石油製品に対する強い需要に牽引されています。

製品タイプ別

輸送用燃料および石油化学原料としての原油の広範な使用がセグメントの成長を促進

製品の種類に関して、市場は原油、天然ガス、液化天然ガス、液体天然ガス、精製石油製品に分類されます。

原油が主要なセグメントです。原油は、一次エネルギー源として、また輸送用燃料、石油化学製品、工業製品の重要な原料として広く使用されており、確立された世界的な生産、精製、流通インフラストラクチャにより、主要なセグメントとなっています。

天然ガスは、市場で 2 番目に大きなセグメントであり、よりクリーンな移行燃料としての普及、発電、産業、住宅用途にわたる強い需要、そして世界貿易とエネルギー安全保障を可能にする LNG インフラの急速な拡大によって推進されています。

用途別

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

モビリティ需要の高まりが輸送部門の成長を促進

アプリケーションの観点から見ると、市場は輸送用燃料、発電、産業用エネルギー、住宅用および商業用暖房、石油化学製品および特殊製品に分類されます。

輸送用燃料セグメントが市場を支配しています。道路輸送、航空、船舶、物流部門は石油ベースの燃料に依存し続けており、これらの燃料は希少で大規模な代替品が存在しないこと、およびモビリティに対する世界的な需要の増加により、市場は輸送用燃料部門が独占しています。

産業用エネルギーは、市場で 2 番目に大きなセグメントです。製造、精製、石油化学、セメント、鉄鋼、その他のエネルギー集約型産業は石油と石油に大きく依存しているため、天然ガス継続的かつ高強度のエネルギー需要に対しては、産業用エネルギー部門が市場を支配しています。

石油・ガス市場の地域別展望

地理的に、市場はヨーロッパ、北アメリカ、アジア太平洋、ラテンアメリカ、中東およびアフリカに分類されます。

アジア太平洋地域

Asia Pacific Oil and Gas Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域は、2023年の石油・ガス市場で1兆2,068億1,000万米ドル相当の圧倒的なシェアを維持し、2024年にも1兆5,572億1,000万米ドル相当で首位を維持した。アジア太平洋地域の市場は、急速な工業化、人口増加と都市化によるエネルギー需要の増大、輸送および石油化学部門の拡大、精製、LNG輸入、国内探査への投資の増加により成長しています。 2025 年の中国市場は 6,621 億 5,000 万米ドルに達すると推定されています。産業の発展と都市化によるエネルギー需要の増加、輸送燃料消費量の増加、エネルギー需要の急速な拡大石油化学エネルギー安全保障の強化と排出量削減を目的とした天然ガスと LNG に対する政府の支援はすべて、中国市場の成長に貢献しています。

たとえば、2025 年 12 月に、ペトロナス LNG は中国海洋石油総公司 (CNOOC) のシンガポール貿易部門と液化天然ガス供給協定を締結しました。マレーシア国営大手ペトロナスの子会社は、CNOOCガス&パワー・シンガポール・トレーディング・アンド・マーケティングと年間100万トンのLNGの配送に関する売買契約(SPA)を締結したと発表した。

北米

北米やヨーロッパなどの他の地域では、今後数年間で顕著な成長が見込まれると予想されます。予測期間中、北米地域は 2024 年に 23.95% の市場シェアを保持すると予測されており、これは全地域の中で 2 番目に高いシェアとなります。 2025年までにその評価額は1兆2,931億4,000万米ドルに達すると予想されています。米国市場は、好調なシェール生産、天然ガスとLNGの輸出需要の高まり、エネルギー安全保障への投資の増加、掘削効率の向上と生産コストの削減をもたらした技術の進歩により成長を遂げています。これらの要因を背景に、米国を含む国々は2024年に8,424億9,000万米ドルの評価額を記録すると予想され、カナダは2025年に2,592億3,000万米ドルを記録すると予想されています。

ヨーロッパ

北米に次いで、欧州市場は2025年までに9,908億6,000万米ドルに達すると予測され、第3位の地域としての地位を確保します。この地域において、ドイツは2025年に1,764億1,000万米ドルに達すると推定されています。輸入インフラと供給多角化への投資の増加、輸送と産業における精製燃料への依存の継続、エネルギー安全保障を改善するための天然ガスとLNGの需要の増加により、欧州市場は拡大しています。

ラテンアメリカ

予測期間中、ラテンアメリカ、中東、アフリカ地域。ラテンアメリカ市場は、海洋資源や非在来型資源への上流投資の拡大、国内エネルギー需要の増加、精製能力の増加、生産拡大と燃料輸入削減に向けた政府の取り組みにより成長しています。 2025 年のラテンアメリカ市場の評価額は 4,004 億 9,000 万米ドルに達すると予想されています。

中東とアフリカ

中東およびアフリカ市場は、豊富な炭化水素埋蔵量、上流の生産能力拡大への投資の増加、地域のエネルギー需要の高まり、原油、天然ガス、LNGの強い輸出需要により成長しています。中東とアフリカでは、GCC は 2025 年までに 4,187 億 2,000 万米ドルに達すると予想されています。

競争環境

主要な業界プレーヤー

ベンダーは探査活動の増加を通じて新しい石油およびガス資源を積極的に発見しています

探査活動の増加、高度な地震探査、革新的な掘削技術の導入を通じて、石油・ガス会社は埋蔵量を拡大し、増大する世界的なエネルギー需要に応えるために、積極的に新しい資源の発見と開発を行っています。石油およびガス市場の石油会社は、需要の増加と競争圧力によって動かされています。

2025 年 12 月、エクイノールは北海のスレイプナー海域で 2 つの新しいガスと凝縮水の鉱床を発見しました。これらは既存のインフラを通じて欧州市場向けに開発される可能性があり、今年これまでのエクイノールの最大の発見となる。

生産ライセンス 1140 の 2 つの井戸、Lofn と Langemann は、Gudrun 油田と Eirik 油田の間に位置しています。初期の推定によると、この貯留層には 500 万から 1800 万標準立方メートルの回収可能な石油換算量、または 3000 万から 1 億 1000 万バレルが貯蔵されている可能性があります。

キーのリスト石油およびガス会社の概要

- サウジアラムコ (サウジアラビア)

- シェブロン株式会社(私たち。)

- シェル社(イギリス)

- シノペックグループ(中国)

- ペトロブラス (ブラジル)

- Eni S.p.A (イタリア)

- ガスプロム (ロシア)

- レプソル S.A.(スペイン)

- ウッドサイド・エナジー(オーストラリア)

- ロスネフチ石油会社(ロシア)

- TotalEnergies SE (フランス)

- エクイノール ASA(ノルウェー)

- BP社(イギリス)

- オクシデンタル・ペトロリアム(米国)

- 石油天然ガス株式会社(インド)

主要な産業の発展

- 2025 年 12 月:米国に本拠を置く石油大手シェブロンの一部門であるシェブロン・キプロスとそのパートナーであるBGキプロス(シェル)およびニューメッド・エナジーは、地中海の東盆地に位置するブロック12の沖合ガス田貯留層のフロントエンドエンジニアリング設計(FEED)研究を進めることを決定した。

- 2025年12月:セルビアはロシアのガスプロムとのガス協定を2026年3月31日まで延長した。同国は今年5月から長期協定の締結を期待してきたが、これまでのところ連続3カ月の延長によってのみ供給を保証できている。ガスプロムが過半数の株式を保有するセルビアの石油事業NISに対する米国の制裁は、エネルギー協力を「複雑」なものにしている。この状況は、ロシア産ガスの禁止を目的としたEUの法案の可能性によっても影響を受ける可能性がある。

- 2025 年 11 月:関係筋によると、レプソルは米国のエネルギー会社アパ・コーポレーションを含む潜在的なパートナーと上流部門の逆合併を検討している。スペインの石油・ガス会社は、潜在的な取引に関してAPA(旧名Apache Corp.)と予備交渉を行った。

- 2025 年 4 月:エネルギー生産量の増加と埋蔵量の多様化を目指すサウジの継続的な取り組みにおける大きな動きとして、アラムコは東部州と広大なエンプティ・クォーター砂漠全体で14の新たな石油・天然ガスの採掘場所を発見したと発表した。発見された油田には、6 つの油田、2 つの独立したガス田、4 つの天然ガス貯留層、およびさらに 2 つの石油貯留層が含まれています。国営石油大手は、新油田により両方の石油の生産が増加すると述べた。原油そして天然ガス。

- 2025 年 4 月:シノペックは先月短期間休止した後、ロシア産原油の購入を慎重に再開した。この決定は、複数のロシア企業に課された米国の制裁を考慮したリスク評価に基づくものである。シノペックの貿易部門であるユニペックは最近、ロシア極東からESPOブレンド原油の5月積みカーゴを取得した。同社はこれまで、規制強化を受けて3月と4月積みの荷物の購入を控えていた。

- 2025 年 2 月:Oil and Natural Gas Corporation Limited (ONGC) と BP は、石油とガスの探査と生産、ならびに他のエネルギー分野への取引と拡大に焦点を当て、インドと世界の両方でエネルギー部門全体にわたる協力と協力の可能性のある分野を探索する協定に署名しました。

レポートの範囲

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 研究期間 | 2021年~2034年 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026年~2034年 |

| 歴史的時代 | 2021年~2024年 |

| 成長率 | 2026年から2034年までの年平均成長率(CAGR)は15.22%。 |

| ユニット | 金額(10億米ドル) |

|

セグメンテーション |

バリューチェーン別

製品タイプ別

申請により

地域別

|

よくある質問

Fortune Business Insightsによると、2025年の世界市場規模は5兆3696億9000万米ドルであり、2034年までに19兆9256億9000万米ドルに達すると予測されています。

2025年、アジア太平洋地域の市場規模は1兆8920億2000万米ドルでした。

予測期間(2026年~2034年)において、市場は年平均成長率(CAGR)15.22%で成長すると予想されています。

輸送用燃料セグメントが用途の面で市場をリードしました。

市場の成長を促進するための輸送用燃料の需要の増加。

BP plc.、Chevron Corporation、および Shell は、市場の著名なプレーヤーの 1 つです。

2025年、アジア太平洋地域は35.67%の市場シェアで世界の石油・ガス市場をリードしました。

天然ガスと LNG の採用が拡大し、市場の成長を推進。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 106

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。