ペット保険市場規模、シェアおよび業界分析、保険補償タイプ別(事故と病気、事故のみ、その他)、動物タイプ別(犬、猫、その他)、プロバイダー別(公的、民間)および地域予測、2026~2034年

ペット保険市場規模

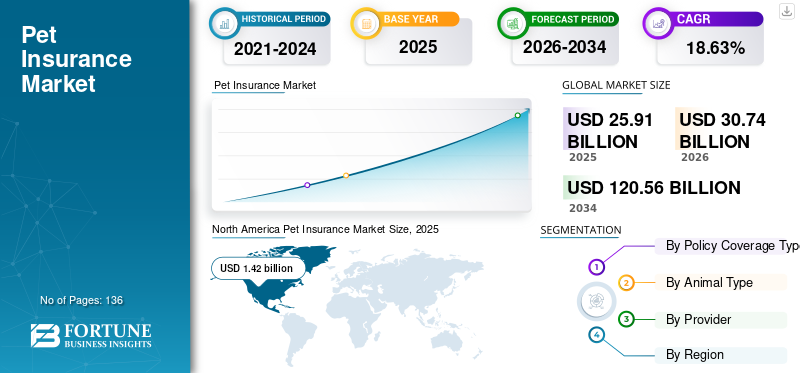

世界のペット保険市場規模は、2025年には259億1000万米ドルと評価されました。市場規模は、2026年の307億4000万米ドルから2034年には1205億6000万米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は18.63%です。北米は、2025年の市場シェア23.47%でペット保険市場を牽引しました。

ペット保険は、ペットの飼い主が購入する保険で、高額な獣医費用の全体的な負担を軽減するのに役立ちます。これらの保険は人間の健康保険に似ています。ペット保険は、ペットにかかる医療費の全額または一部を補償します。世界中でペットの普及率が増加しているため、市場は予測期間全体で大幅な成長を遂げると予想されています。さらに、いくつかのペット保険制度に関する発展途上国の人口の意識の高まりにより、市場の成長がさらに促進されるでしょう。また、獣医サービス費用の上昇も、人々がペット保険を導入してそのような費用をある程度制限し、市場の成長を促進することに影響を与えるもう1つの重要な要因です。

さらに、ペット保険業界に参入する企業の数の増加も市場競争を促進する主な要因であり、大手企業が市場で強力な足場を築くためにいくつかの割引や特典を提供するよう影響を与えています。さらに、ペットの飼い主が複数のペットをカバーする単一の保険契約を可能にするマルチペット保険契約など、革新的なペット保険制度の導入。したがって、このような取り組みは、予測期間全体にわたって市場の成長を強力にサポートします。

無料サンプルをダウンロード このレポートについて詳しく知るために。

ペット保険市場の主なポイント

- 2025年の市場規模:259億1,000万米ドル

- 2026年の市場規模:307億4,000万米ドル

- 2034年の市場予測規模:1,205億6,000万米ドル

- 年平均成長率(CAGR):2026年~2034年に18.63%

- 2025年に北米がペット保険市場を23.47%のシェアで支配しました。

- 事故・疾病補償セグメントは、予測期間を通じて市場を支配すると予想されています。

- 猫セグメントは、予測期間中に力強い成長を示すと見込まれています。

欧州

欧州は、高いペット保険加入率と有利な政府支援策により、主導的な地位を維持すると予測されています。

アジア太平洋

アジア太平洋地域は、ペット飼育数の増加とペット医療に対する認識の高まりにより、急速な成長が期待されています。

北米

北米市場は、ペット保険の普及拡大と主要企業の強力な存在感によって牽引されています。

米国

ペット飼育の増加と保険のメリットに対する認知拡大が、市場成長を後押ししています。

日本

ペットの家族化(ヒューマニゼーション)の進展と、伴侶動物の健康管理への関心の高まりが、ペット保険需要を押し上げています。

続きを読む

市場の推進力

無料サンプルをダウンロード このレポートについて詳しく知るために。

「さまざまな国でのペットの養子縁組の増加により、収益の増加が促進されるでしょう」

さまざまな国でペットの普及が増加していることは、製品需要を押し上げ、それによって市場の成長を促進する重要な要因の1つです。たとえば、米国動物虐待防止協会(ASPCA)によると、2018年には米国で7,800万頭の犬と8,580万頭の猫が飼われていると推定されています。さらに、ヨーロッパのさまざまな国でペット保険の普及率が高まっていることも、商品需要を押し上げる大きな要因となっています。たとえば、英国は 2017 年にペット保険の普及率が 25% と最も高く、上位国の 1 つでした。また、スウェーデンは 1924 年に当時馬と家畜に焦点を当てた最初の動物保険を作成した最初の国でした。

- 北米のペット保険市場は、2017年の11億9000万米ドルから2018年には14億2000万米ドルへと成長しました。

さらに、愛玩動物の人獣共通感染症の罹患率の上昇も、人々がペット保険に加入する大きな理由の一つとなっており、市場の拡大に貢献しています。

「商品需要を高めるために新しいペット保険ポリシーと特典を提供する大手企業」

市場で活動する企業の数の増加は、市場の成長を促進するもう1つの重要な要因です。市場での強力な足場を築くためのプレーヤー間の競争の激化は、ペットに対するさまざまな新しい政策スキームの導入につながりました。たとえば、複数のペットを 1 つの保険に登録できる複数のペット保険を提供している会社がいくつかあります。さらに、他のいくつかのプレーヤーは、顧客を維持するためにペット保険スキームで譲歩やオファーを提供し、それによって市場の成長を拡大しています。また、さまざまな業界関係者が、年齢に関係なくペット向けの保険を提供しています。したがって、このような取り組みは、予測期間中の市場の前向きな成長軌道を大幅にサポートします。

ペット保険市場セグメンテーション

保険適用範囲別分析

「事故・疾病分野で世界市場を制覇」

保険の補償タイプに基づいて、市場は事故と病気、事故のみ、およびその他の組み込み健康保険スキームに分類できます。事故・病気部門は、予測期間を通じてペット保険市場シェアを独占すると予想されます。このような保険では、病気、怪我、事故、入院費用、手術、投薬などに対する柔軟な補償を提供します。事故および疾病保険は、最大限の利益をもたらす複数の保険金請求をカバーするため、製品の需要が高まり、市場の成長が促進されます。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

- 事故のみのセグメントは、2018 年に 4.6% のシェアを占めると予想されます。

一方、事故専用保険セグメントは、予測期間全体で大幅な成長を遂げると推定されています。完全な事故および病気補償の対象ではなくなった 15 歳以上のペットは、事故のみのペット保険契約から恩恵を受けることができます。さらに、飼い主の間でペットの安全と健康に対する懸念が高まっているため、セグメントの成長はさらに加速するでしょう。

動物タイプ分析による

「猫部門は高いペットの養子縁組率により利益をもたらす成長を遂げる」

動物の種類に基づいて、市場は猫、犬、その他に分かれます。ペットとしては馬やいくつかのエキゾチックな動物が含まれます。猫セグメントは、いくつかの国で猫の養子縁組が増加しているため、予測期間全体でプラスの成長軌道を示すと推定されています。たとえば、米国動物虐待防止協会 (ASPCA) によると、米国では 8,500 万匹以上の猫が飼われています。したがって、世界のさまざまな先進国および発展途上国で猫の受け入れが増えると、2018 年から 2026 年にかけて部門別の成長が大幅に促進されるでしょう。

2018 年は犬が市場全体を独占し、予測期間全体で最大の収益シェアを占めました。高い成長の原因は、世界のいくつかの地域でペットとしての犬の採用が増えていることです。日本ペットフード協会によると、2014 年に日本では 1,000 万頭以上の犬がペットとして飼われており、その割合は予測期間全体にわたって増加すると推定されています。さらに、動物の病気の発生率の増加も、ペット保険の導入を後押しする重要な要因です。さらに、獣医療費に伴う高額な費用により、製品の需要はさらに高まるでしょう。たとえば、獣医の外科訪問の費用は約 621 ドル、定期的な獣医の訪問の費用は約 231 ドルです。したがって、前述の要因が予測期間中に犬のセグメントの成長を促進すると予想されます。

サービスプロバイダーによる分析

「民間企業が提供する斬新な保険スキームが収益増加を支援」

サービスプロバイダーに基づいて、市場は民間保険プロバイダーと公的保険プロバイダーに分類されます。収益の点では、2018年には民間部門が市場の最大部分を占めました。手頃な保険料率で複数の補償スキームを提供する民間保険会社の数が増加すると、市場の成長は大幅に拡大すると考えられます。また、これらの民間企業は、複数の保険金請求を補償するさまざまな革新的な保険契約を提供しており、商品の需要を促進しています。

公的保険プロバイダー部門は、2018 年から 2026 年にかけて順調な成長を遂げると推定されています。高い成長は、いくつかの保険契約に対するペットの飼い主の意識の高まりと、最大の国におけるペット保険の普及率の上昇に起因しています。さらに、発展途上国だけでなく先進国でも可処分所得が増加することも、人々がペットへの支出を増やすもう一つの重要な要因です。前述の要因は、予測年全体にわたるセグメントの成長を強力にサポートします。

地域分析

ヨーロッパは 2018 年に最大の収益を保持しており、予測期間を通じて市場を支配すると予測されています。ヨーロッパ諸国における動物の養子縁組の増加と相まって、ペットの養子縁組を促進するための政府の取り組みの増加は、主要な市場の推進力のいくつかです。さらに、ペット保険の概念は 1924 年にスウェーデンで誕生し、それ以来、補償されるペットの割合でスウェーデンがペット保険の最大の利用者となっています。さらに、ヨーロッパ市場に参入する新興企業の数の増加も、英国のペット保険市場を拡大するもう一つの要因となっています。

アジア太平洋地域では、市場は 2018 年から 2026 年にかけて指数関数的な成長を遂げると予想されています。高い成長の原因は、ペットの健康に対する飼い主の関心の高まりによるものです。さらに、世界中の人々がペットを家族の一員として扱う変化に直面しています。したがって、これらの国の可処分所得の増加と相まって懸念の高まりが、アジア太平洋地域の市場を牽引する主な要因となっています。また、アジア太平洋地域の未開発市場に参入する大手企業の増加により、ペット保険市場の成長がさらに促進されるでしょう。

North America Pet Insurance Market Size, 2025

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米では、米国とカナダでのペット保険の普及率の上昇により、市場は繁栄すると推定されています。ただし、米国におけるペット保険の普及率は 2% 未満ですが、過去数年間のペットの導入の増加により、米国は予測期間全体にわたって大きなシェアを保持すると推定されています。また、ペット保険業界の大手企業は北米市場で確固たる地位を築いており、収益の伸びを高めています。また、米国やカナダでフトアゴヒゲトカゲ、フェネックギツネ、ワラビーなどのエキゾチックなペットを迎える傾向が高まっていることも、北米市場を育成する重要な要因となっています。また、ペット保険補償制度に関連するいくつかの特典に対する国民の意識の高まりにより、中東およびラテンアメリカ地域での売上が大幅に増加し、世界市場の成長が促進されるでしょう。

業界の主要プレーヤー

「全国ペット保険とアニコムホールディングスがトッププレイヤーに浮上」

市場収益の点では、Nationwide Pet Insurance は北米で事業を展開している大手企業の 1 つです。同社は米国でペット保険に関して大部分の株式を保有している。また、アニコムホールディングスも日本で事業を展開している大手ペット保険会社である。統計によると、成長する日本の市場の約60%を占めています。世界中の市場で機能している注目すべきプレーヤーは、Trupanion、ASPCA Pet Health Insurance、Petplan Pet Insurance、Embrace などです。市場は本質的に高度に統合されていますが、業界に参入する新しい企業の出現により、予測期間全体で市場の細分化が生じるでしょう。さらに、ユーザーエクスペリエンスを軽減するために革新的なペット保険スキームを提供する企業の数が増えているため、商品の需要はさらに高まるでしょう。たとえば、2018 年 12 月、英国の新しいペット保険スタートアップである Waggel Limited は、ユーザー エクスペリエンスを向上させるために「完全デジタル」ペット保険スキームの立ち上げを発表しました。このような斬新な製品の発売により、同社はより多くの顧客を引きつけ、より多くの収益を生み出すことができました。

ペット保険市場のトップ主要企業のリスト

- トルパニオン

- 全国相互保険会社

- ASPCA

- 健康な足ペット保険、LLC。

- ペット保険代理店 LLC を受け入れる

- フィーゴペット保険LLC。

- アニコムホールディングス

- アグリアペット保険株式会社

- 24ペットウォッチ

- ペットベスト保険サービスLLC.

主要な業界の発展:

- 2021年6月 –トルパニオンは、アグリア・ペット・インシュアランス・リミテッドからウィーラー氏を雇用し、海外での成長を拡大する計画を発表した。ウィーラー氏は、日本、英国、ブラジル、西ヨーロッパの新市場にわたるトルパニオンの国際的成長の拡大に貢献することになる。

- 2021年3月 –ワッフル アンド クラム & フォースター ペット保険グループは、米国でペットの飼い主にカスタマイズ可能な高品質の補償を提供するため、ASPCA ペット健康保険との提携を発表しました。

- 2021年1月 –ネーションワイド・ミューチュアル・インシュアランス・カンパニーは、ペットを飼っている家族がウォルマートのすべての薬局でペットの処方薬を調合する際の時間とお金を節約できるよう、ウォルマートとの提携を発表した。

レポートの範囲

ペット保険は、高額な獣医療費の全体的なコストを削減するのに役立ちます。世界中でペットの採用が増加していることは、市場の成長を促進する主要な要因の 1 つです。さらに、業界で活動する大手企業による新たなペット補償制度の立ち上げの取り組みが活発化しており、製品需要はさらに高まるだろう。また、発展途上国の可処分所得の増加も、市場の成長を推進するもう1つの重要な要因です。このレポートは、世界のペット保険市場の動向に関する定性的および定量的な洞察と、市場で考えられるすべてのセグメントの市場規模と成長率の詳細な分析を提供します。

ペット保険市場調査は、市場の詳細な分析を提供し、主要企業、競争環境、製品タイプなどの重要な側面に焦点を当てています。さらに、このレポートは市場動向に関する洞察を提供し、合併、買収、パートナーシップなどの主要な業界の動向に焦点を当てています。前述の要素に加えて、このレポートには、主要国のペット養子縁組統計、トップ保険会社の価格分析、新商品の発売など、いくつかの重要な洞察が含まれています。

レポートの範囲とセグメント化

|

属性 |

詳細 |

|

研究期間 |

2021年~2034年 |

|

基準年 |

2025 |

|

予測期間 |

2026年~2034年 |

|

歴史的時代 |

2021年~2024年 |

|

ユニット |

金額(百万米ドル) |

|

セグメンテーション |

保険契約の種類別

|

|

動物の種類別

|

|

|

プロバイダー別

|

|

|

地理別

|

産業の発展:

- ペット医療保険大手のペットプランは、同社が成長投資に注力する世界的なプライベートエクイティ会社ウォーバーグ・ピンカスに買収されたと発表した。この買収により、ペットプランは有意義な成長を推進するための重要なリソースと資本にアクセスできるようになります。

- フランクリン・マディソンは、銀行や信用組合向けにペット保険プログラムを提供すると発表した。 A 格付けの保険会社クラム・アンド・フォースター・ペット・インシュアランス・グループとの提携を通じて、フランクリン・マディソンと提携する金融機関は、消費者に新たな価値ある保険プログラムを提供できるようになりました。

よくある質問

Fortune Business Insights によると、世界のペット保険市場規模は 2018 年に 60 億 5,000 万米ドルと評価され、2032 年までに 181 億 1,000 万米ドルに達すると予測されています。

最も人気のある保険は、手術、診断、入院、投薬などの幅広い治療をカバーする事故・病気プランです。これらのプランは最も包括的な補償を提供し、ほとんどのペットの飼い主に好まれています。

北米のペット保険市場の価値は、2018年に14億2,000万米ドルでした。

ペット保険市場は、予測期間(2019年から2032年)中に8.1%のCAGRで成長すると予測されています。

事故および病気のペット保険セグメントは、世界のペット保険市場をリードするセグメントです。

この市場は、ペットの養子縁組の増加、獣医の治療費の高騰、ペット保険の補償に対する意識の高まりによって牽引されています。さらに、複数のペットの保険契約やデジタルファーストのサービスなどのイノベーションにより、消費者のエンゲージメントが強化され、市場の拡大が加速しています。

ネーションワイド・ミューチュアル・インシュアランス・カンパニーとアニコム・ホールディングスは、世界のペット保険市場におけるトッププレーヤーの数少ない。

ヨーロッパは世界のペット保険市場で最高の市場シェアを保持すると予想されています。

発展途上国の可処分所得の増加やペットの導入の増加と相まって、ペット普及率の上昇は、ペット保険市場のトレンドの一部です。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 136

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。