獣医治療薬市場規模、シェア及び業界分析、製品別(獣医薬{抗感染剤、抗炎症剤、駆虫剤}、 獣医用ワクチン(不活化、弱毒生、組換え)、および薬用飼料添加物(抗菌剤、抗コクシジウム剤、抗寄生虫剤))、動物種別(コンパニオンアニマル(ネコ、イヌ、鳥類)および家畜(家禽、ブタ、ウシ)) 投与経路別(経口、非経口、局所、エアゾール)、流通チャネル別(動物病院、動物診療所、薬局・ドラッグストア、その他)、および地域別予測、2026-2034年

主要市場インサイト

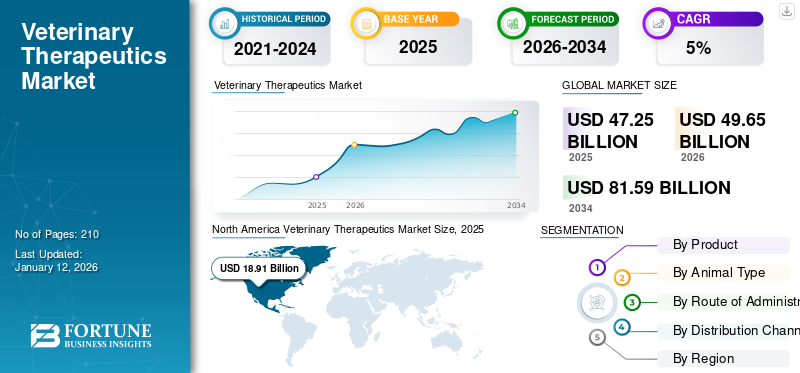

世界の獣医薬市場規模は、2025年には472億5,000万米ドルと推定されました。市場は2026年の496億5,000万米ドルから2034年には815億9,000万米ドルに拡大し、予測期間中に6.40%の年平均成長率(CAGR)を示すと予測されています。北米は2025年に40.02%の市場シェアを獲得し、獣医薬市場を牽引しました。

獣医療治療薬は、医薬品、ワクチン、飼料添加物の開発・流通に焦点を当てています。獣医療製品は家畜と伴侶動物双方のニーズに対応し、人獣共通感染症の予防を通じて健康状態、生産性、公衆衛生を確保します。

ペット飼育数の増加、動物性タンパク質需要の高まり、人獣共通感染症管理への注目の高まりが、市場の成長を促進すると予想される。さらに、狂犬病やレプトスピラ症などの人獣共通感染症、犬パルボウイルス感染症や牛乳房炎などの感染症、ダニ媒介性寄生虫症やフィラリア症などの寄生虫感染症を含む、動物における疾病の増加がみられる。したがって、動物におけるこうした疾病の発生率上昇は、動物用医薬品やワクチンへの需要増加につながり、市場の成長を促進します。

- 例えば、国際獣疫事務局(OIE)によれば、口蹄疫は世界の家畜の77.0%に影響を及ぼしています。口蹄疫(FMD)は、ピコルナウイルス科のアフトウイルスによって引き起こされる、非常に伝染性の高いウイルス性疾患です。このような伝染性の広がりは、健全な畜産を維持するための早期診断と治療措置の需要を高めています。

さらに、Zoetis Services LLC、Ceva、Virbac、Merck Animal Healthといった主要な動物保健企業による先進的な製品提供と革新的な研究開発活動が市場に存在し、市場の成長を促進することを目的としています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の動物医療用治療薬市場インサイト

日本では、ペット医療の高度化や家畜の健康管理強化を背景に、動物医療用治療薬の重要性が急速に高まっています。多くの医療機関や関連企業が、疾患の早期治療、予防医療の充実、動物福祉の向上を目的に、より安全で効果的な治療ソリューションの導入を進めています。世界的に動物医療の需要が拡大する中、日本市場では、品質・安全性・科学的根拠を重視した先進的な治療薬の採用により、ペットケアの充実や畜産業の生産性向上につながる大きな機会が広がっています。

獣医治療薬市場概要と主要指標

市場規模と予測:

- 2025年の市場規模:474.5億米ドル

- 2026年の市場規模:496.5億米ドル

- 2034年予測市場規模:815億9000万米ドル

- CAGR: 2026年から2034年にかけて6.40%

市場シェア:

- ペットの飼育率の高さ、獣医ケアインフラの整備、畜産技術の進歩、可処分所得の高さに牽引され、北米は2025年に40.02%のシェアで獣医治療薬市場を支配しました。

- 製品別では、動物における感染症・寄生虫症・慢性疾患の増加傾向に加え、規制当局の承認強化および主要企業による製品ポートフォリオの拡充を背景に、2024年は動物用医薬品が最大の市場シェアを占めた。

主要国のハイライト:

- 日本:先進的な畜産管理手法と伴侶動物飼育の増加傾向により需要が拡大。予防獣医療と先端獣医学研究への注力が市場拡大に寄与。

- 米国:2024年時点で犬5,980万頭、猫4,220万頭が飼育される米国は、世界市場の需要を牽引する主要国である。ペットの健康管理への高水準な支出、Zenrelia(エランコ社)のような新製品承認、先進治療法の普及拡大が持続的な成長を支えている。

- 中国:ペット飼育の増加と、国内のタンパク質需要を満たすための畜産拡大が、獣医療治療薬の成長を支えている。政府による家畜の健康と食品安全を確保する取り組みが、製品需要を加速させている。

- 欧州:2023年に開始された英国の「動物健康福祉パスウェイ」プログラムや、獣医師・農家・政策立案者間の強力な連携が成長を支える。大規模なペット人口と先進的な製造基盤も地域市場の拡大を促進している。

市場動向

市場推進要因

ペット飼育数の増加と新製品投入による製品需要の拡大

市場における最も重要な推進要因の一つは、ライフスタイルの変化と人間と動物の感情的な結びつきの強化により、世界的にペット飼育率が大幅に上昇していることです。ペットを家族に迎える世帯が増えるにつれ、獣医療や治療薬への需要は拡大を続けています。さらに、ペットオーナーは動物の健康と福祉への投資意欲が高まっており、ウェルネスや予防医療のための先進製品の採用が増加しています。

市場では、多様な動物の健康問題に対応する革新的医薬品、ワクチン、生物学的製剤を含む新製品発売が急増している。伴侶動物や家畜の多様なニーズに応えるため、主要企業による研究開発活動の活発化と承認取得が進み、市場の成長を牽引しています。

- 例えば2024年9月、エランコは米国食品医薬品局(FDA)によるゼンレリアの承認を発表しました。(FDA)による「ゼンレリア」の承認を発表しました。これは12ヶ月齢以上の犬におけるアレルギー性皮膚炎に伴う掻痒症を制御するために設計された、1日1回投与のイルノシチニブ錠剤です。このような製品の発売と承認は需要を増加させ、世界の獣医治療薬市場の成長を促進します。

市場の制約要因

有害事象や安全性の懸念に伴う製品リコールが市場成長を阻害する要因となる

安全性や有効性への懸念による動物用医薬品・ワクチンの製品リコールは、市場成長を阻害する主要因である。こうしたリコールはブランド評価を損ない、消費者の信頼を低下させる。リコールは、安全性の懸念、品質問題、または規制不適合が原因であることが多い。

- 例えば、2021年6月、英国獣医薬局(VMS)は、安全性の懸念から、CEVAアニマルヘルス社が製造した鶏用サルモネラ・エンテリティディスおよびサルモネラ・チフィムリウムワクチン「Salmovac 400」の一ロットをリコールした。

さらに2023年12月には、オーストラリア農薬獣医薬庁(APVMA)が、副作用報告を受けて犬用トレイドリア・アウスレプトワクチンを回収しました。1頭の犬がアナフィラキシー反応の疑いにより約5時間以内に死亡し、他の7頭の犬では接種後5~6時間で一過性の嘔吐、下痢、疼痛反応が確認された。医薬品・ワクチンに関連するこうした有害反応や安全性の問題は顧客の信頼を損ない、市場成長を阻害する要因となる。

市場機会

動物向け先進治療法の開発・研究および規制承認が収益性の高い成長機会を提供

革新的な研究開発活動は獣医学の進歩を牽引し、伴侶動物や家畜の幅広い疾病に対応するより効果的な医薬品、ワクチン、飼料添加物の開発につながっています。さらに、ペットオーナーや畜産農家における先進的治療法の認知度向上も市場の成長に寄与しています。

主要市場プレイヤーは、安全性と福祉を確保しつつ様々な疾患に対する新治療法の導入に注力しており、これが市場成長に寄与している。

- 例えば、2024年4月には米国食品医薬品局(FDA)が、パスツレラ・マルチコダ、マンハイミア・ヘモリチカ、マイコプラズマ・ボビス、 ヒストフィルス・ソムニによる牛の呼吸器疾患(BRD)ならびにボルデテラ・ブロンキセプティカ、グラーセレラ(ヘモフィルス)・パラスイス、マイコプラズマ・ハイオニューモニアエ、ストレプトコッカス・スイス、パスツレラ・マルチコイダによる豚の呼吸器疾患(SRD)の治療薬として承認されました。こうした承認は予測期間中の市場成長を促進します。

市場の課題

低所得国における食肉生産動物の抗菌薬耐性が市場成長の阻害要因に

中低所得国における知識不足と経済的制約が抗生物質の不要な使用を招き、動物の抗菌薬耐性化を促進している。食肉用動物生産における抗菌剤の使用は数十年にわたり広く行われており、当初は家畜の成長促進という点で大きな商業的利益をもたらした。しかし、抗菌剤の過剰使用など、これらの物質の長期化かつ不適切な投与は深刻な影響を招き、特に抗菌薬耐性(AMR)という形で顕在化している。これは世界的に人間と動物の健康に重大な脅威をもたらす。これらの耐性菌は様々な環境経路を通じて拡散し、 AMRに関連するリスクを悪化させている。

- 例えば、2024年9月に国際獣疫事務局が報告したところでは、20億人以上の人口に対する抗菌薬の世界的な供給不足が、2025年までに医療費を1,890億米ドル増加させると予測されている。畜産動物における抗菌薬耐性の経済的負担は薬剤導入を阻害し、市場の使用状況と成長に対する懸念を高めている。

この問題に対処するため、規制機関は動物における抗菌薬使用に関するより厳格なガイドラインを実施しており、治療目的でのこれらの薬剤の利用可能性を制限する可能性がある。これらの措置はAMR課題への対応と、農業分野における市場の持続可能な成長を確保することを目的としている。

獣医療市場動向

動物医療を革新する新療法の出現が顕著なトレンド

遺伝子治療や細胞治療の開発により、複雑な疾患に対する個別化治療オプションが提供され、動物医療の革命が推進されています。これらの先進的アプローチは遺伝子工学技術を活用し、欠陥遺伝子の修正や置換を行うことで遺伝性疾患に対処し、動物の健康全般を向上させます。個別化治療への移行は動物の生活の質を向上させ、個々の患者の特定の遺伝子プロファイルや健康状態に合わせた治療を提供することで、副作用のリスクを最小限に抑えます。

この分野の研究が進展するにつれ、獣医師はかつてヒト医療に限られていた最先端ソリューションを提供できるようになりつつある。さらに、市場の主要プレイヤーが遺伝子・細胞療法の開発と商業化に向けて連携することで、市場成長はさらに加速している。

- 例えば2024年12月、Protect Animal Health社は慢性加齢性疾患向け遺伝子治療を専門とするRejuvenate Bio社と提携。この提携は、犬のミクソマトーシス性僧帽弁閉鎖不全症(MMVD)に対する独自遺伝子治療「PT-401」の開発・商業化を目的とした。(MMVD)に対する独自遺伝子治療「PT-401」の開発・商業化を目的とした。これらの治療法は抗老化遺伝子を投与し、犬の心不全進行を遅延させる。動物医療向け新進治療法開発におけるこうした戦略的提携は、予測期間中の獣医治療薬市場成長を後押しするだろう。

無料サンプルをダウンロード このレポートについて詳しく知るために。

COVID-19の影響

COVID-19パンデミックは、人獣共通感染症への認識向上と動物保健の重要性への関心の高まりを背景に、市場にわずかながらプラスの影響を与えました。パンデミック期間中、ペット製品の需要急増により、ワクチン、抗生物質、獣医療製品の売上増加につながりました。さらに、 獣医療現場における遠隔医療の導入により、ペットオーナーは遠隔で獣医師に相談できるようになり、獣医療サービスや処方箋への継続的なアクセスが確保された。これにより治療薬の販売増加に寄与した。

さらに、主要企業の一部はパンデミック中に収益成長を遂げ、市場全体の拡大を支えました。人獣共通感染症の増加と、ペットおよび家畜の維持管理製品に対する需要の高まりが、予測期間中の市場成長を推進するでしょう。

セグメント分析

製品別

2024年における動物種別の疾病増加が獣医薬品のセグメント優位性を推進

製品別では、市場は獣医薬品、獣医用ワクチン、薬用飼料添加物に分類される。

2024年、動物用医薬品セグメントは世界動物治療薬市場で64.4%という最大のシェアを占めました。このセグメントはさらに、抗感染薬、抗炎症薬、駆虫薬、その他に細分化されます。このセグメントの優位性は、動物における疾病数の増加と、世界的なペットおよび家畜の頭数増加によって推進されています。さらに、ジェネリック医薬品の規制承認増加と、様々な動物種における多様な動物関連疾患向けに幅広い製品ラインアップを提供する主要企業の市場参入が、市場成長をさらに強化している。

- 例えば、2024年6月には米国食品医薬品局(FDA)が、犬の尿失禁制御を目的とした塩酸フェニルプロパノールアミン咀嚼錠を承認した。

獣医用ワクチンセグメントは市場で2番目に大きなシェアを占めました。獣医用ワクチンセグメントはさらに、不活化ワクチン、弱毒生ワクチン、組換えワクチン、その他に細分化されます。このセグメントの成長は、様々な動物種における感染症の増加と、これらの疾病の拡散を阻止するための効果的なワクチンへの需要高まりによるものです。さらに、研究開発活動の活発化、政府プログラムの急増、ワクチン接種キャンペーンの推進が、獣医用ワクチンの需要を後押ししている。

- 例えば、2024年3月には、ルイジアナ州立大学の研究者らが、米国畜産業を牛ヘルペスウイルス1型(BHV-1)から守るため、牛呼吸器疾患(BRD)に対する新ワクチンを開発した。

薬用飼料添加物セグメントは、予測期間中に緩やかな成長が見込まれています。薬用飼料添加物セグメントは、さらに抗菌剤、抗コクシジウム剤、抗寄生虫剤、その他に細分化できます。このセグメントの成長は、疾病予防、成長促進、飼料効率改善を通じて家畜の健康と生産性を高める薬用飼料添加物への需要増加によるものである。これらの添加物は、肉および副産物の品質向上にも寄与する。さらに、動物性タンパク質への需要増加が、このセグメントの成長をさらに促進している。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

動物種別

高度な獣医療への強い需要により家畜セグメントが主導

動物種別では、市場はコンパニオンアニマルと家畜に二分される。

2024年時点でコンパニオン動物セグメントが市場の大部分を占めました。このセグメントには猫、犬、鳥類などが含まれます。その大きなシェアは、ペット飼育率の増加、高度な獣医療への需要拡大、予防薬・慢性疾患治療・専門療法への飼い主の投資意欲の高まりによるものです。さらに、ペットオーナーの可処分所得の増加とペットの人間化が進むことで、高品質な獣医療サービスや製品への支出がさらに促進され、コンパニオンアニマルの生活の質が向上している。このセグメントは2025年に市場シェアの46.1%を占めると予測されている。

- 例えば、2022年9月の「HealthforAnimals Global Trends in the Pet Population」によると、欧州のペット猫と犬の人口はそれぞれ約1億1300万頭、9200万頭である。こうした伴侶動物への嗜好の高まりが、市場における本セグメントの成長を推進すると見込まれる。

家畜セグメントは2024年に最大の市場シェアを占めた。家畜セグメントはさらに家禽、豚、牛、その他に細分化される。動物由来タンパク質への需要増加と、動物から人間への人獣共通感染症拡散防止に向けた動物衛生意識の高まりが、このセグメントの成長を後押ししている。世界の消費者ニーズを満たすため畜産が強化される中、最適な生産性と食品安全を確保するための疾病予防・治療への重点が高まっている。さらに、持続可能な農業実践の拡大と動物福祉基準の向上傾向が、農家の獣医薬への投資拡大を促している。本セグメントは予測期間(2025-2032年)において年平均成長率(CAGR)5.42%で成長すると見込まれる。

- 例えば、C-DAC Indiaによれば、2022-23年度の総肉生産量は977万トンで、年間成長率は5.13%であった。動物性タンパク質への需要増加が、この分野における獣医治療製品の拡大を促進すると予想される。

投与経路別

ワクチン接種プログラムの増加が非経口投与セグメントの成長を促進

投与経路に基づき、市場は経口、非経口、局所、エアゾールセグメントに細分化される。

2024年には、作用発現が速く生物学的利用能が高いことから、非経口投与セグメントが市場を支配しました。非経口投与経路は、ワクチン、抗生物質、および動物の疼痛管理に頻繁に使用されます。さらに、正確な投与量を可能にし、緊急時や動物が経口薬を服用できない場合に特に有益です。さらに、政府主導のワクチン接種プログラムの増加と、多数の非経口製品を提供する主要企業の存在が、このセグメントの優位性をさらに後押ししました。予測期間(2025-2032年)において、このセグメントは6.02%というかなりのCAGRで成長すると推定されています。

- 例えば、2025年1月にインドネシアは家畜における口蹄疫の拡散防止を目的としたワクチン接種プログラムを開始した。

経口投与セグメントは市場で2番目に大きなシェアを占めた。経口投与薬には、動物用の錠剤、液剤、粉末剤が含まれます。経口投与薬は簡便で、飼料に混ぜて与えることも可能です。さらに、規制当局の承認や製品発売に注力する主要企業の存在が、このセグメントの成長を後押しすると見込まれます。2025年には市場シェアの47.0%を占める見通しです。

- 例えば、2024年9月にはエランコ・アニマル・ヘルス社が米国FDA承認を得て「ゼンレリア」を発売した。ゼンレリアはアレルギー性・アトピー性皮膚炎を患う犬向けの1日1回経口投与JAK阻害剤である。こうした製品発売が市場における当該セグメントの成長を促進している。

外用剤セグメントは市場で3番目に大きなシェアを占めた。外用経路は皮膚感染症、アレルギー、寄生虫など局所的な症状の治療に一般的に用いられる。動物における皮膚アレルギーや寄生虫感染の増加傾向は、全身への影響が最小限のスポットオン治療の需要を高めており、多くの皮膚疾患において好ましい選択肢となっている。

- 例えば、ICAR農業技術応用研究所の報告書によると、2022年には約294万頭の牛が瘤状皮膚病に罹患した。当局は経口および外用民族獣医学製剤を使用した。こうした状況は外用製剤の需要を押し上げ、セグメントの成長を促進している。

エアゾールセグメントは予測期間中に中程度のCAGRで成長すると見込まれる。このセグメントの成長は、技術進歩の加速と、創傷に触れずに様々な皮膚疾患を治療するエアゾール製剤の採用拡大によって促進されている。

流通チャネル別

新規動物病院の開設増加が動物病院セグメントの成長を促進

流通チャネルに基づき、世界市場は動物病院、動物診療所、薬局・ドラッグストア、その他に区分される。

ペット飼育数の増加と定期健診・治療需要の高まりにより、動物診療所セグメントが市場で支配的なシェアを占めています。このセグメントは高度な治療施設を提供するため、ペットオーナーから好まれる選択肢となっています。さらに、小動物ケアの質向上を目的とした新規クリニックの開設増加が、当該施設における製品採用を促進し、セグメント成長を牽引している。本セグメントは予測期間(2025-2032年)において年平均成長率(CAGR)6.14%で成長すると見込まれる。

- 例えば、2021年8月にはDCC動物病院がインド初となる小動物医療専門の動物病院を開設しました。

動物病院は市場で2番目に大きなシェアを占めた。動物病院は動物向けの先進的な治療手法と施設を備えている。そのため、ペットや家畜の所有者は、ペットや家畜の治療のためにこれらの施設を利用する傾向にある。さらに、病院と診断会社との連携の増加が、このセグメントの成長を促進する。このセグメントは2025年に市場シェアの40.7%を獲得する見込みである。

- 例えば、2024年12月には、VCA動物病院と獣医診断分野のリーダーであるアンテックが、ワンヘルス報告機関と連携し、6段階の枠組みを発表しました。この連携は、獣医療専門家、公衆衛生担当者、診断専門家間の協力が、シームレスで効果的な対応システム構築に重要であることを強調しました。このような連携が、市場におけるこのセグメントの成長を促進します。

薬局・ドラッグストアおよびその他セグメントは予測期間中に成長が見込まれる。これらの施設では多様な医薬品、ワクチン、飼料添加物が揃っているため、介護者にとって利便性が高くアクセスしやすい。さらに、顧客サービスと薬局サービスの向上に向けた取り組みの増加が、このセグメントの成長を後押ししている。

- 例えば、2024年2月にはノースカロライナ州の動物病院ネットワーク「Vets Pets」が臨床薬剤サービス部門の新ディレクターを任命した。Vets Petsの内部薬剤イニシアチブは、100名以上の獣医師を支援するリソースを提供し、動物患者と顧客向けの薬剤関連サービスを強化することを目的としており、これにより当該セグメントの成長が促進される見込みである。

獣医治療薬市場の地域別展望

地理的には、世界の獣医治療薬市場は北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカ地域で調査されています。

北米

North America Veterinary Therapeutics Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は市場を支配し、2023年に167億7000万米ドル、2024年には178億米ドルの収益を生み出しました。この地域の成長は、ペット飼育数の増加、確立された獣医療インフラ、およびペット所有者の可処分所得の増加によるものです。

さらに、動物性タンパク質への高い依存度と先進的な畜産技術の存在が、畜産物の生産品質と生産量を大幅に押し上げました。これが獣医療製品の需要増加につながり、市場のさらなる成長を促進しています。

北米地域では、米国が主要シェアを占めています。この優位性は、ペット飼育率の上昇、先進的な獣医療施設の存在、およびペットオーナーの高い可処分所得に起因します。これらの要因により、予測期間を通じて同国の強固な地位が維持される見込みです。米国市場は2025年に177億9000万米ドルの規模に達すると推定されています。

- 例えば、米国獣医師会(AVMA)の2024年データによると、米国のペット飼育世帯は約5,980万頭の犬と4,220万頭の猫を飼養している。同報告書はまた、世帯当たりの年間平均支出額が犬で580米ドル、猫で433米ドルと、獣医療治療薬に対する強い市場需要を強調している。

欧州

欧州は2024年に世界市場で第2位の地位を占め、予測期間(2025-2032年)において年平均成長率(CAGR)5.36%で120億1000万米ドルの市場規模拡大が見込まれています。同地域の成長は、大規模なペット人口の存在と家畜需要の増加によって促進されている。さらに、政府主導の取り組みの増加と、先進的な製品を提供する主要製造企業の多数存在が、同地域の市場成長を後押ししている。英国市場は成長を続けており、2025年には31億米ドル規模に達すると予測されている。

- 例えば2023年、英国政府は農家・獣医師・業界関係者との連携による「動物健康福祉推進計画」を開始。動物の健康と福祉の向上を通じて、農場の生産性・食料安全保障・公衆衛生の強化を図っている。

英国が2023年に開始した「動物の健康と福祉の道筋」は、業界関係者との連携により動物の健康と農場の生産性向上を目的としている。

ドイツは2025年に16億9000万米ドルに達する見込みであり、フランスは同年に19億3000万米ドルに達すると推定されている。

アジア太平洋地域

アジア太平洋地域は2025年に83億7000万米ドル規模となる第3位の市場です。同地域は2025年から2032年にかけて最高CAGRで成長すると予測されており、 経済成長における畜産部門の重要性が高まっていることが背景にある。動物の健康状態の改善により高品質な畜産物が確保されるため、これらの製品への需要が増加している。中国は2025年に31億5000万米ドルの市場規模を維持すると予測されている。

- 例えば、畜産・酪農局の報告書によると、畜産が農業及び関連セクター全体の総付加価値(GVA)に占める割合は、2014-15年度の24.38%から2022-23年度には30.23%に上昇している。インドは世界の牛乳生産量で首位を占め、世界総量の24.76%を供給しており、持続可能な畜産成長を支えるための獣医療の重要性を浮き彫りにしている。

インドは2025年に14億4000万米ドルに達する見込みである一方、日本は同年に14億9000万米ドルの規模に達すると予測されている。

ラテンアメリカおよび中東・アフリカ

ラテンアメリカは2025年に50億2000万米ドル規模と推定される第4位の市場である。ラテンアメリカおよび中東・アフリカ地域の市場は、動物疾病の増加と動物衛生改善のための政府プログラムの存在により、予測期間中に成長が見込まれる。GCC市場は2025年に15億米ドルに達すると予測されている。

- 2024年2月、メキシコ農業農村開発省は動物用医薬品の安全性・品質・有効性向上を目的とした新たな「獣医薬安全監視システム」を導入した。国家衛生・安全・農産食品品質局(SENASICA)が構築した本システムは、メキシコ国内で流通する獣医薬に関連するリスクの特定・評価・低減を目的としている。こうした取り組みは獣医薬製品の品質と有効性を高め、ひいては獣医薬市場の成長を促進する見込みである。安全・農産食品品質局(SENASICA)が開発したこのシステムは、メキシコ国内で流通する動物用医薬品に関連するリスクの特定、評価、低減を目的としています。こうした取り組みは、動物用医薬品の品質と有効性を向上させ、市場の普及と成長を促進する可能性が高いです。

主要業界プレイヤー

競争環境

優位性維持に向けた強力な製品ラインと戦略的活動を展開する有力企業

ゾエティス・サービスズLLC、メルク・アニマルヘルス、エランコは、獣医治療薬業界における主要企業の一部である。2024年には、複数の企業が世界市場構造の形成において重要な役割を果たした。規制当局の承認とタイムリーな製品発売によって強化された堅牢な製品ポートフォリオは、競争優位性を維持する上で極めて重要であった。さらに、提携、合弁事業、製品承認などの戦略的取り組みが、これらの企業の市場ポジションを強化している。

その他の主要企業として、セバ、ベトキノール、ヴィルバックが挙げられ、各社は市場プレゼンス拡大に向け多様な戦略を展開している。これには革新的な製品の導入、戦略的パートナーシップの構築、新興市場への進出などが含まれる。加えて、持続可能性への関心の高まりと環境に優しい製品に対する消費者需要の増加が、製品の有効性向上と進化する顧客ニーズへの対応を目的とした研究活動を推進している。

主要な獣医治療薬市場プレイヤー一覧(プロファイル対象)

- Zoetis Services LLC (米国)

- Merck Animal Health (米国)

- Elanco (米国)

- ベーリンガーインゲルハイム・インターナショナルGmbH(ドイツ)

- セバ(フランス)

- ヴェトキノール(フランス)

- Virbac(フランス)

- Phibro Animal Health Corporation(米国)

- パナブ・バイオテック(インド)

業界の主な動向

- 2024年10月:パナブ・バイオテックがマロピタント注射剤を発売。犬と猫の吐き気および嘔吐の治療・予防を目的としています。

- 2024年10月: セバはフランス・モンポン=メネストロルに新たな物流センターを設立。100カ国以上への供給能力を有する。

- 2024年4月: フィブロ・アニマル・ヘルス社がゾエティス・サービス社の薬用飼料添加物製品ポートフォリオを買収。

- 2022年9月: ベトキノール社が犬用耳用溶液「シンプレラ」(フロルフェニコール、テルビナフィン、モメタゾンフロエート配合)を発売。本治療薬は、感受性のある酵母(マラセチア・パキデルマティス)および細菌(黄色ブドウ球菌)に起因する犬の外耳炎に対処する、最も費用対効果の高い単回投与オプションである。

- 2020年12月: Spectrum Antimicrobials, Inc. は皮膚・創傷ケア洗浄剤「vetricept」を発売。高度な創傷ケア、感染症の予防・管理を目的とした革新的な処方です。

レポート対象範囲

本グローバル獣医治療薬市場調査レポートは、業界概要の提供と獣医治療薬セクターの市場動向分析を中核としています。これには市場分析、市場に影響を与える推進要因・抑制要因・機会・トレンドの分析が含まれます。業界内の主要な進展を強調し、パイプライン分析と規制ガイドラインを実施するとともに、主要プレイヤーによる新製品の発売について論じています。さらに、COVID-19パンデミックが業界に与えた影響を掘り下げ、この期間中の市場状況の概要を提供します。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

2021-2034 |

|

基準年 |

2025 |

|

推定年 |

2026 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021-2024 |

|

ユニット |

価値(10億米ドル) |

|

成長率 |

2026年から2034年までのCAGRは6.40% |

|

セグメンテーション |

製品別

|

|

投与経路

|

|

|

流通チャネル別

|

|

|

地域別

|

よくある質問

Fortune Business Insightsによると、世界の獣医治療薬市場規模は2025年に472億5,000万米ドルと評価され、予測期間中に6.40%のCAGRで成長し、2034年までに815億9,000万米ドルに達すると予測されています。

家畜部門は、高品質の動物性タンパク質に対する世界的な需要と家畜の病気予防の必要性に支えられ、獣医薬市場で最大のシェアを占めています。

獣医治療薬市場は、ペットの飼育数の増加、家畜の需要増加、動物用医薬品の進歩に牽引され、2026年から2034年にかけて6.40%の複合年間成長率(CAGR)で成長すると予想されています。

獣医セグメントは2024年に市場を支配しました。

北米地域は2024年に市場を支配しました。

主要なドライバーには、ペットの採用の増加、動物タンパク質の需要の増加、人獣共通感染症の認識の高まり、獣医、ワクチン、飼料添加剤の継続的な革新が含まれます。

動物の新しい細胞と遺伝子治療の出現は、市場の重要な傾向です。

Zoetis Services LLC、Merck Animal Health Inc.、およびElancoは、市場のトッププレーヤーの一部です。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 210

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート