塗料・コーティング市場規模、シェア及び業界分析:樹脂別(エポキシ、アクリル、ポリエステル、アルキド、ポリウレタン、その他)、製品タイプ別(水性、溶剤系、粉体塗装、UV塗装、その他) 用途別(建築、自動車OEM、船舶、コイル、一般産業、保護塗料、自動車補修塗装、工業用木材、包装、その他)、および地域別予測、2026-2034年

主要市場インサイト

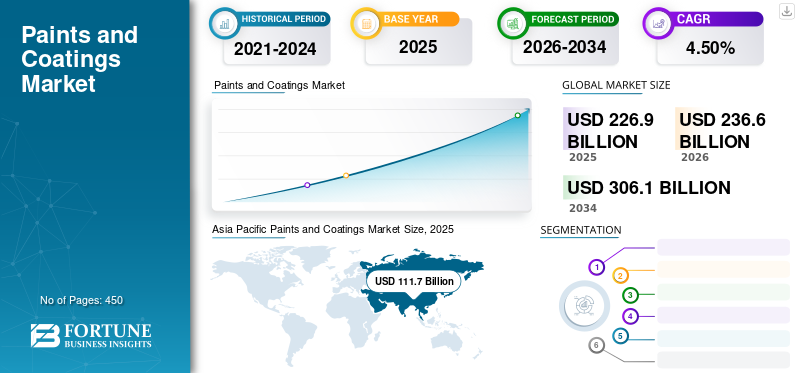

世界の塗料およびコーティング市場規模は2025年に2,269億米ドルと評価され、2026年の2,366億米ドルから2034年には3,061億米ドルに成長し、予測期間中に4.5%のCAGRを示すことが予測されています。アジア太平洋地域は、2025年に46.80%の市場シェアで塗料およびコーティング市場を支配しました。さらに、米国の塗料およびコーティング市場規模は、米国における低VOCまたはゼロエミッションコーティングの需要の高まりに牽引され、2032年までに推定434.4億米ドルに達すると予測されています。

塗料およびコーティングは、自動車、建設、木材、輸送産業で広く使用されています。建設分野では構造物を外部損傷から保護する重要な用途を持ちます。さらに、非住宅・住宅建築物やインフラの装飾、自動車、船舶、工業用木材、工業プラントなど、多様な用途に活用されています。

市場概況を概観すると、環境要因からの保護、反射吸収、腐食防止、 硬度、摩擦特性などの特性により、様々な用途で広く使用されていることがわかります。

多様な金属部品の隙間や隅々まで覆い、腐食から保護するカチオン性ガルバニックコーティング材料を含むハイテクコーティングへの需要が高まっています。高性能セラミックスは航空機タービンエンジンや自動車産業の部品寿命を延長し、特に高温、腐食、摩耗から部品を保護します。

COVID-19の発生は、塗料・コーティング業界の企業のサプライチェーンを混乱させました。企業はパンデミック下で受注管理、在庫管理、輸送中の貨物の管理に注力しています。パンデミック期間中、企業は生産現場での操業安定化のため、常に革新的な技術を活用しました。サプライヤーもパンデミック下での原材料の円滑な物流・流通を重視しました。しかし、 建設業界と自動車産業の成長により、市場はパンデミック前の水準まで回復すると予想されています。

世界の塗料・コーティング市場の概要とハイライト

市場規模と予測:

- 2025年の市場規模:2,269億米ドル

- 2026年の市場規模:2,366億米ドル

- 2034年予測市場規模:3,061億米ドル

- CAGR: 2026年から2034年にかけて4.5%

市場占有率:

- アジア太平洋地域は、中国、インド、東南アジア全域での建設活動の拡大、急速な都市化、自動車生産の増加に牽引され、2025年には塗料およびコーティング市場において46.80%のシェアを占めて優位に立った。

- 樹脂の種類別では、ポリウレタン(PU)が耐摩耗性、耐腐食性、熱安定性、強力な接着性を備えており、建築、自動車、産業用途で広く使用されているため、最も高い収益を生み出すと予想されています。

主要国のハイライト:

- 米国:建設・自動車補修分野における低VOC・ゼロエミッション塗料の需要増加を背景に、塗料・コーティング市場は2032年までに434億4000万米ドルに達すると予測される。

- 中国:堅調な住宅建設と高い自動車生産量により、アジア太平洋地域で数量・収益ともに首位。インフラ需要の拡大がコーティング需要を押し上げる。

- インド:国家スマートシティ構想および「住宅普及計画」が建築用塗料需要を牽引、特に水性塗料と装飾用塗料の需要が拡大中。

- 欧州:自動車産業、環境規制、ドイツ・フランス・イタリアにおける粉体塗料・UV硬化塗料の採用拡大が市場成長を支える。

- 中東・アフリカ:サウジアラビアやカタールなどの国々では、インフラ大規模プロジェクトや住宅建設ブームにより塗料需要が増加している。

塗料・コーティング市場動向

持続可能性への取り組みが業界成長を促進

塗料とコーティングは、塗布された基材を保護・保存し、材料資源とエネルギーを節約します。持続可能性の側面は、企業が事業活動を行う上で日常的に考慮されています。主な焦点は、資源保全とエネルギーに関する揮発性有機化合物(VOC)の削減、プロセス効率の改善、再生可能材料の活用、廃棄物の最小化にあります。例えばDSMは塗料用植物性樹脂「Decovery」を提供している。Decoveryの成分は低VOCで室内外の大気質を改善・保護し、原油代替によりカーボンフットプリントを最大34%削減、かつ安全性を確保している。同社は持続可能なソリューションに注力し、溶剤系から廃棄物系塗料への業界変革を推進している。

[wxVkMpBfvX]

塗料・コーティング市場成長要因

建設業界の急速な拡大が市場成長を促進

塗料およびコーティングは主に、インフラや建物の保護・装飾に使用されます。これらの建築用製品には、外装用・内装用塗料、シーラント、プライマー、ステイン、ワニスなどが含まれます。建築用塗料は無臭で耐摩耗性に優れ、均一な質感から半光沢まで多様なテクスチャーが提供されています。

建設業界は2032年までに約8兆米ドル規模に成長すると予測されています。建設活動の急増と複数の公共インフラプロジェクトへの政府投資が市場の成長を後押しする見込みです。さらに、先進的な最先端技術が建設分野の標準となりつつあります。ビルディング・インフォメーション・モデリング(BIM)クラウドやコラボレーションコンピューティングの利用拡大も、建設業界の成長を支える要因です。

業界の成長は、商業・住宅建設など他の用途における製品需要の急増をもたらした。さらに、コイル、木材、工業用金属、輸送・自動車などの用途で需要が拡大しており、これらが市場成長を促進する見込みである。

塗料産業における持続可能な開発が市場成長を後押しする可能性

厳格な環境規制により、塗料製品の持続可能な開発に対する膨大な需要が生まれています。塗料は塗布された基材を保護・保全し、資源とエネルギーを節約します。企業は事業運営において持続可能性の側面を常に考慮しています。主な焦点は揮発性有機化合物(VOC)の削減にあり、これには資源・エネルギーの保全、再生可能素材の活用、工程効率の向上、廃棄物最小化が含まれます。

したがって、塗料メーカーは消費者の需要に応えるため、持続可能な塗料技術の導入と革新を進めています。これらの企業はまた、VOCとカーボンフットプリントを削減するためにREACHが実施するガイドラインに従い、バイオベース技術の開発とリサイクル可能性の達成に取り組んでいます。

例えばDSMは、塗料用植物由来樹脂「Decovery」を提供している。Decoveryの成分は安全で低VOC含有量であり、屋外・屋内の空気質を保護・改善する。原油代替によりカーボンフットプリントを最大34%削減する。こうして同社は持続可能なソリューションに注力し、溶剤系から廃棄物ベースのコーティングへの業界変革を推進している。

抑制要因

粉体塗装における薄膜形成の困難さが、塗料・コーティング市場全体の成長を阻害する要因

粉体塗装プロセスは、厚く滑らかな塗膜を得るのに優れています。しかし、薄膜の製造は容易ではありません。基材への粉末塗布速度と量を制御するのは困難です。厚い塗膜は表面の欠陥を容易に隠せます。一方、薄膜コーティングでは、粉体添加量の不足、温度や硬化時間の不十分さ、前処理の不備により、オレンジピール状の凹凸が顕著になりやすい。

塗料・コーティング市場 セグメント分析

樹脂別分析

耐摩耗性・耐食性によりポリウレタン樹脂が最高収益を生み出す見込み

樹脂別では、アクリル、アルキド、エポキシ、ポリウレタン(PU)、ポリエステル、その他に市場が区分される。

このうちアクリル樹脂は、その接着性、乾燥速度、相対的な耐性、柔軟性といった特性から、塗料やコーティング用途に適しており、数量ベースで大きな市場シェアを占めています。外壁・内壁、パネル、窓などの建築用コーティングにおけるアクリル樹脂の使用拡大が、本製品の需要を牽引する主な要因です。

エポキシ樹脂は床用塗料に幅広く応用されており、塗布にはアルコールと溶剤の混合物であるエポキシシンナーが使用される。エポキシコーティングは、低気孔率、優れた耐薬品性、耐食性、垂れ防止性、接着強度、強固な密着性、耐久性により広く使用されている。

アルキド樹脂は、商業オフィスや住宅の装飾用光沢塗料に一般的に使用されます。PU樹脂は、耐傷性、良好な光沢、熱安定性、優れた接着性を備えています。その特性により、PU樹脂塗料の需要増加が市場規模拡大に大きく寄与すると予想されます。

製品タイプ別分析

水性塗料は環境配慮性とVOC排出ゼロ特性により支配的シェアを維持すると予測

製品タイプ別では、市場は溶剤系、水性、粉体塗装、UVコーティングその他に分類される。

水性塗料は、自動車、プラスチック、家具、印刷インキ産業、木材分野での使用増加により、塗料・コーティング市場で最大のシェアを占めています。水性塗料はVOC排出ゼロ、速乾性、塗布の容易さといった利点があり、これが本セグメント成長の推進要因となっています。

溶剤系塗料は有機化合物から構成され、産業用金属・設備や建築物の外装塗装など、湿潤環境や過酷な環境向けに用いられます。

さらに、粉末塗料は液体キャリアを必要とせず、垂れ落ちることなく厚い塗膜を形成でき、溶剤を含まず、大気中に放出される揮発性有機化合物(VOC)が少量であることから、新たなトレンドとして台頭している。産業機械、自動車、エンジンの複雑な部品の塗装など、様々な用途に使用される。粉末塗装仕上げは、腐食、傷、化学薬品、洗剤、摩耗に耐性がある。

用途別分析

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

建築分野は建設・自動車産業からの需要増加により大幅なCAGRを示す見込み

用途別では、建築、工業用木材、船舶、自動車OEM、自動車補修塗装、一般産業、コイル、保護コーティング、包装、その他に分類される。

建築分野は予測期間を通じて収益と数量の両面で主導的地位を維持すると見込まれる。建築用途では、塗料・コーティングは主に非住宅・住宅インフラや建物の装飾目的で使用され、紫外線や環境損傷などから保護する役割を担う。自動車製造など様々な産業におけるこれらの材料の使用増加が、本市場の成長を牽引すると予測される。

自動車分野における塗料・コーティング材への高い需要は、その耐食性、持続的な保護膜形成、色安定性、耐擦傷性、耐摩耗性、耐久性、柔軟性により市場見通しを向上させるでしょう。

コイルセグメントの成長は、鋼鉄、銅、ポリマーなど様々な素材から製造されるシートの高生産量と関連付けられます。コイルは家庭用電線、半導体、ケーブル、建設、自動車など、様々な用途で使用されています。

これらの材料は、紫外線、熱不安定性、水などの環境影響から保護するため、商用船や軍用船にも使用されています。工業用材料も塗料コーティングで覆われており、工業用および機械用木材に耐火性、耐熱性、電気抵抗性を提供します。産業用および船舶用途における製品需要の増加が、市場のさらなる成長を促進する見込みです。

地域別分析

地理的には、北米、欧州、アジア太平洋、中南米、中東・アフリカを対象に市場調査を実施しています。

[ePGwpxNksr]

アジア太平洋地域は2023年に数量・収益ベースで最大の市場シェアを占め、予測期間中もその地位を維持する見込みです。これは中国、インド、日本における建設・建築活動の拡大と自動車セクターの成長に起因します。塗料・コーティング材の需要増加は、非住宅・住宅インフラの塗装用途によるものです。家具、窓、壁の装飾にも広く活用されています。主要消費国である中国では、人口増加が住宅建設セクターの成長を牽引し、市場拡大を促進しています。さらに、自動車産業での使用が同地域の市場価値を押し上げています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

欧州は顕著な地位を占めており、主に自動車セクターからの需要拡大により、その市場シェアは大幅に増加すると予想される。豊富な原材料と高い可処分所得を背景に、欧州は世界有数の自動車生産地である。

北米は世界市場において顕著な成長が見込まれる。米国は建設・自動車用途向け塗料の世界最大消費国の一つであり、これが市場成長を支える。米国では、これらの製品は主に老朽化したインフラの改修・再生や自動車補修用塗料の生産に使用されている。可処分所得の増加、革新技術の継続的な導入、中古車の統合化進展が市場成長の主要因となる。

ラテンアメリカでは、ブラジル、ペルー、コロンビアが地域投資を促進する全国規模のインフラ計画を策定している。これらの国々における公共・民間セクターのインフラ整備および維持管理費の増加が、地域市場の成長を牽引する。ブラジルの工業化進展は建築用塗料の需要を喚起し、売上をさらに押し上げる可能性がある。

中東・アフリカ地域では市場の大幅な成長が見込まれる。サウジアラビアとカタールは建設産業の地域的繁栄を牽引するリーダーである。同地域におけるインフラ整備と大規模住宅プロジェクトの増加は、製品需要の高まりを示している。

塗料・コーティング市場における主要企業一覧

主要市場プレイヤーは建設・自動車産業への重点的注力により市場地位を強化

本市場は競争が激しく分散化しており、PPGインダストリーズ、アクサルタ・コーティング・システムズ、日本ペイント、関西ペイント、 ヨートン、シャーウィン・ウィリアムズ・カンパニー、アクゾノーベルなどが挙げられる。多くのグローバル企業は、製品品質の維持と地域的なプレゼンス拡大のために、原材料生産と販売活動を統合している。これにより、コスト優位性という形で競争上の優位性が生まれ、利益率が向上する。競争力を維持し、エンドユーザーの変化する需要に応えるため、企業は研究開発(R&D)活動にもより重点を置いている。

さらに、企業は買収、提携、新製品発売などの戦略を採用し、様々な地域での存在感を高めています。

主要企業プロファイル一覧:

- AkzoNobel (オランダ)

- Kansai Nerolac Paints Limited (インド)

- クワリティ・ペインツ・アンド・コーティングス社(KPCPL)(インド)

- 日本ペイントと関西ペイント(関西ペイント株式会社) (日本)

- The Sherwin-Williams Company(米国)

- NIPSEA GROUP(シンガポール)

- 日本ペイントホールディングス株式会社(日本)

- Jotun (ノルウェー)

- アクサルタ・コーティング・システムズ(米国)

- TIKKURILA OYJ(フィンランド)

- Dunn-Edwards Corporation(米国)

- Asian Paints(インド)

- RPM International Inc.(米国)

- PPGインダストリーズ社(米国)

業界の主な動向:

- 2023年2月:アクゾノーベル・パウダーコーティングズは、新トレンドカラーパレット「Merging World(融合する世界)」「Healing Nature(癒しの自然)」「Soft Abstraction(柔らかな抽象)」を含む「Interpon Futura Collection(インターポン フューチャー コレクション)」を発表。本コレクションは溶剤や揮発性有機化合物を一切排出せず、アクゾノーベルの持続可能性プログラム全体に貢献する。

- 2023年2月: PPGは、イタリア・ミラノに拠点を置く工業用塗料メーカー、アルソンシシの粉体塗料部門を買収することで合意した。アルソンシシは建築用および工業用特殊粉体塗料の主要メーカーである。

- 2023年2月: H.B.フラー社は、英国における屋根材・工業・建設業界向け液体接着剤、コーティング、プライマーの独立系メーカーであるアポロを買収した。

- 2021年8月: PPGは建築・住宅装飾・家具用途向け「PPG ENVIROCRON PCS P4」粉体塗料を発表。この最新世代の粉体塗料は、建築用アルミニウム・鋼材基材から都市・オフィス家具に至るまで、マット仕上げ及び高級質感表面への需要増に対応する。

- 2021年6月:アクゾノーベルは塗料メーカーのGrupo Orbisを買収。この戦略的買収により、同社は中南米地域での事業基盤を拡大する見込み。

- 2020年12月: ヨートンは、北東アジアおよび西ヨーロッパ市場において、プライマー「Jotacote Universal S120」を世界市場に投入しました。Jotacote Universal S120は、PSPC認証を取得した世界初の単層塗布・無溶剤システムです。

レポート対象範囲

An Infographic Representation of 塗料とコーティング市場

View Full Infographic

View Full Infographicさまざまなセグメントについての情報を取得するには、 お問い合わせをお寄せください

本レポートは市場の詳細な分析を提供し、主要企業、用途、技術、樹脂タイプなどの重要な側面に焦点を当てています。また、市場動向に関する洞察を提供し、重要な業界動向を強調しています。上記の要因に加え、本レポートは近年における市場成長に寄与した様々な要因を網羅しています。

レポートの範囲とセグメンテーション

|

属性 |

詳細 |

|

調査期間 |

2021-2034 |

|

基準年 |

2025 |

|

推定年次 |

2026 |

|

予測期間 |

2026-2034 |

|

過去期間 |

2021-2024 |

|

成長率 |

2026年から2034年までのCAGRは4.5% |

|

単位 |

価値(10億米ドル)および数量(キロトン) |

|

セグメンテーション

|

樹脂別

|

|

製品タイプ別

|

|

|

用途別

|

|

|

地域別

|

よくある質問

Fortune Business Insightsによれば、世界の市場規模は2025年には2,269億米ドルで、2034年までに3,061億米ドルに達すると予測されています。

2025年にはアジア太平洋地域の市場規模は1,117億米ドルに達すると予想されています。

4.5%のCAGRで成長すると、市場は予測期間(2026-2034)に着実に成長します。

アプリケーションにより、建築セグメントは予測期間中に市場をリードすることが期待されています。

建設業界からの需要の増加は、市場の成長を支援します。

PPG Industries、Inc.、Akzonobel、Jotun、Sherwin-Williams Company、Axaltaコーティングシステムは、グローバル市場の主要なプレーヤーです。

アジア太平洋地域は2025年に市場シェアを支配しました。

住宅および非居住者のセクターからの需要の増加は、製品の採用を推進することが期待される重要な要素です。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 450

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。