尿流量計の市場規模、シェア、新型コロナウイルス感染症の影響分析、タイプ別(PCベース尿流量計と非PCベース尿流量計)、エンドユーザー別(病院、専門クリニックなど)、および地域予測、2026~2034年

主要市場インサイト

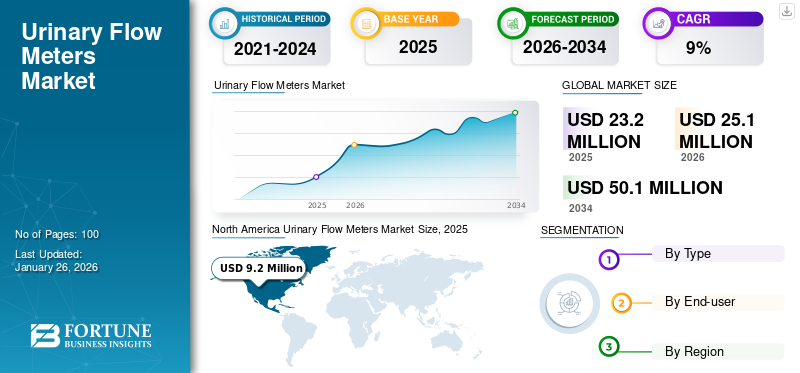

世界の尿流量計市場規模は、2025年に2,320万米ドルと推定されています。市場は2026年の2,510万米ドルから2034年までに5,010万米ドルに成長すると予測されており、予測期間中に9%のCAGRを示します。北米は尿流量計市場を独占し、2025 年には 39.5% の市場シェアを獲得しました。

尿流量計は、尿漏れ、尿閉、前立腺肥大症などの病気の診断に役立ちます。これらの装置は、泌尿器系の機能の評価やさまざまな泌尿器疾患の診断のために、専門クリニックや病院で一般的に使用されています。これらの製品には、使いやすい機能、取り扱いの改善、尿流の正確な分析などのさまざまな利点があり、これらの製品の採用が増加しています。

尿路疾患の有病率の上昇は、尿流量計市場の成長にプラスの影響を与えます。さらに、高品質デバイスに対する需要の高まりと市場プレーヤーによる製品発売数の増加により、2025年から2032年にかけて市場の成長が促進されると予想されます。

無料サンプルをダウンロード このレポートについて詳しく知るために。

尿流量計市場の重要なポイント

- 2025年の市場規模:2,320万ドル

- 2026年の市場規模:2,510万ドル

- 2034 年の予測市場規模: 5,010 万ドル

- CAGR: 2026 ~ 2034 年で 9.00%

- 北米は、2025 年に尿流量計市場で 39.50% のシェアを獲得し、独占しました。

- PC ベースの尿流量計セグメントは、2025 年に 57.77% のシェアを占めました。

- 病院セグメントは、2025 年に市場の 47.41% のシェアを獲得しました。

北米

北米は 2025 年に 920 万米ドルの収益を上げ、依然として主要な地域市場であり続けました。

ヨーロッパ

ヨーロッパは世界市場の26.10%を占め、2025年には610万米ドルの収益を生み出しました。

アジア太平洋地域

アジア太平洋地域は、2025 年の市場収益が 550 万米ドルに達し、着実に成長すると予想されています。

私たち。

尿流量計市場は、2026 年までに 91 億米ドルに達すると見込まれています。

日本

尿流量計市場は、2026 年までに 15 億米ドルに達すると見込まれています。

続きを読む

新型コロナウイルス感染症の影響

パンデミックはクリニックの患者数の減少により市場関係者の収益に悪影響を及ぼした

新型コロナウイルス感染症(COVID-19)のパンデミックの出現により、患者数の減少により泌尿器科医が使用する製品の需要が減少しました。医療リソースの再配分、サプライチェーンの混乱、クリニックへの患者の来院数の減少、その他の主要な要因が製品の売上に影響を与えました。さらに、市場の主要企業は、新型コロナウイルス感染症(COVID-19)の発生により大幅な収益減少を記録した。

市場のマイナス成長は、尿路疾患の診断のために病院や専門クリニックを訪れる患者数の減少によるものである。

- たとえば、エルゼビア社が 2021 年 7 月に発表した調査によると、米国では 2020 年 3 月から 2020 年 4 月にかけて泌尿器科サービスへの訪問者数が 50.0% 減少しました。

さらに、いくつかの病院のベッド、病室、さらには泌尿器科医が新型コロナウイルス感染症の治療にシフトしたため、ウロフロメーターの需要が減少しました。

- たとえば、2020年8月にNCBIが発表した調査によると、新型コロナウイルス感染症患者を入院させるために泌尿器科のベッド占有率は48.6%削減された。

2020年と2021年にかなりの数の外科手術と患者の来院が再開されたことにより、2022年の市場はパンデミック前の水準にまで後退した。

尿流量計の市場動向

非 PC ベースの製品から PC ベースの製品への移行が増加

尿流量計市場は、先進的な製品の登場により継続的に進化しています。これらの革新により、非 PC ベースの流量計から PC ベースの製品に移行しました。 PC ベースのデバイスには、尿流量測定の精度と精度の向上など、いくつかの利点があります。また、電子医療記録 (EMR) やその他の臨床システムとシームレスに統合できるため、患者データの効率的な追跡が容易になり、医療専門家が十分な情報に基づいた意思決定を行えるようになります。

さらに、市場関係者は、尿路疾患を含むいくつかの疾患を評価するための改善された診断設備を泌尿器科医に提供することにより、製品の提供を強化し、より幅広い顧客ベースを引き付けるために、革新的な PC ベースのデバイスの開発に焦点を当てています。さらに、医療機器業界は引き続きデジタル テクノロジーを採用しており、PC ベースのデバイスの市場は今後数年間で堅調に成長し続けると予想されます。

無料サンプルをダウンロード このレポートについて詳しく知るために。

尿流量計市場の成長要因

泌尿器科疾患の有病率の増加により製品需要が促進

泌尿器科疾患の有病率の増加により、市場は今後数年間で大幅な成長が見込まれています。前立腺肥大症(BPH)、尿失禁、前立腺肥大、前立腺がん、膀胱がんなどの泌尿器科疾患の蔓延により、これらの製品の採用が増加しています。

- たとえば、2023年4月にジャーナル「ナーシング・オープン」に掲載された研究によると、中国では成人女性の腹圧性尿失禁(SUI)の有病率は22.2%でした。さらに、中国人成人女性では、16.2%と6.0%が軽度のSUIと中等度から重度のSUIを患っていた。

女性の尿失禁の有病率が高いという同様の傾向が世界的に観察されており、これらの製品の需要の増加につながっています。

泌尿器科疾患の有病率の上昇により、病院や専門診療所での診断にこれらのデバイスの採用が増加しています。さらに、多くの市場関係者は、泌尿器疾患患者を診断するための高度な機器の開発と導入に注力しています。

市場の成長を促進する高齢者人口の負担の増大

泌尿器疾患の有病率は世界的に増加していますが、これは主に高齢化による負担の増大が原因です。高齢者では、尿漏れ、尿閉、前立腺肥大症(BPH)などの膀胱の問題のリスクが高くなります。 2022 年にユーロスタットに掲載された記事によると、2021 年には欧州連合の人口の 5 分の 1 (20.8%) 以上が 65 歳以上で構成されていました。したがって、高齢者人口の増加は、将来的にこれらの製品に対する堅調な需要に寄与すると予想されます。前立腺肥大症は高齢の男性によく見られる泌尿器疾患であり、これがこれらの製品の需要にさらに寄与しています。男性の高齢者人口の増加とこのグループにおける前立腺肥大症の発生率の増加により、これらのデバイスの需要が高まると予想されます。

これらの製品は、尿流量の測定による、前立腺肥大症、膀胱頚部閉塞、膀胱神経筋機能不全膀胱内圧測定、神経因性膀胱などのさまざまな尿路疾患の診断に使用されます。の増加傾向在宅医療在宅でのケアを希望する患者の間で、これらの機器の導入が促進されることが期待されています。高齢者人口の増加、泌尿器科疾患の有病率の増加、および技術の進歩により、今後数年間で市場の成長が促進されると予想されます。

抑制要因

尿流量計の不十分な認識と高コストが市場の成長を妨げている

発展途上国では、尿流量測定検査の件数が増加し、泌尿器科の疾患が蔓延しています。しかし、認識の欠如、新興国における比較的低い医療費、これらの製品の高コストなどのいくつかの要因が市場の成長を妨げると予想されます。

新興国では、医療施設へのアクセスが限られており、泌尿器の健康状態をモニタリングする重要性が低いことが原因として、これらの機器に関する認識が不足しています。その結果、これらの製品の採用率は低いままであり、市場の成長を妨げています。

さらに、これらの製品はコストが高いため、病院や専門診療所での導入には大きな障壁となっています。これらのデバイスの価格は種類や機能によって異なり、一部の高度な製品では数千ドルかかります。したがって、高コストや不十分な認識などの要因が、これらの製品の採用率の低下の原因となっています。

尿流量計市場セグメンテーション分析

タイプ別分析

泌尿器科疾患の有病率の上昇が PC ベースの尿流量計セグメントの成長を促進

タイプに基づいて、市場は PC ベースの尿流量計と非 PC ベースの尿流量計に分かれます。

PC ベースの尿流量計セグメントは、2025 年に世界の尿流量計市場シェアで 57.77% という最高のシェアを獲得し、2026 年から 2034 年にかけて最速の CAGR を記録すると推定されています。この部門の大きなシェアは、泌尿器科疾患の有病率の増加と、特に先進国におけるこれらの製品に対する高い需要に起因しています。これらの製品の採用の増加と、市場プレーヤーがワイヤレス接続タイプの製品などの新製品を市場に投入していることが、セグメントの成長を推進しています。

非 PC ベースの尿流量計セグメントは、予測期間中に大幅な CAGR で拡大すると予測されています。この部門別の成長は、泌尿器系の問題に苦しむ患者を迅速かつ簡単に分析するための企業による製品の導入と開発の増加によるものです。さらに、市場プレーヤーは、このセグメントでの製品提供を拡大するためのさまざまな戦略に焦点を当てており、それによって予測期間中のセグメントの成長が増加します。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

エンドユーザー分析による

患者の来院数が多いため、病院が 2024 年に大きなシェアを握る

エンドユーザーに基づいて、市場は病院、専門クリニックなどに分類されます。

病院部門は 2025 年に 47.41% の市場シェアを占め、2026 年から 2034 年にかけて顕著な CAGR を記録すると予測されています。セグメントシェアの上昇は、病院でのこれらの製品の採用の増加によるものです。さらに、泌尿器疾患の診断のために病院を訪れる患者の数が多いため、予測期間中にこの部門の成長が促進されると予想されます。

- たとえば、GLOBOCAN Report 2020 によると、過去 5 年間のヨーロッパにおける膀胱がんの有病率は 38.1% です。このような重篤な疾患の有病率の増加により、病院における尿流量計の需要が高まることが予想されます。

専門クリニック部門は、2025 年から 2032 年にかけて最速の CAGR で成長すると予想されます。部門別の成長は、独立した診療所を開設する泌尿器科医の数の増加と、泌尿器疾患の高度な診断技術の革新への投資の増加によるものです。さらに、これらの医療施設における尿流量分析装置の採用の増加と、尿失禁患者に対する尿流量測定検査の数の増加が、この部門の尿流量計市場の成長を推進しています。

地域の見識

North America Urinary Flow Meters Market Size, 2025 (USD Million)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米

北米市場は、2025年に920万米ドルを占め、世界産業の39.50%を占め、2026年には980万米ドルに達すると予想されています。この地域は、市場関係者による高度な製品の発売の急増と、この地域でのPCベースの製品の普及により、世界市場を支配すると予想されています。さらに、前立腺がん、前立腺肥大症、膀胱がんの人口ベースが多く、これらの疾患の診断のための患者の来院数の増加により、この地域の市場の成長が促進されるでしょう。米国市場は、2026 年までに 91 億米ドルと評価されています。

ヨーロッパ

ヨーロッパは2025年に610万米ドルの市場規模を記録し、世界市場シェアの26.10%を獲得し、2026年には660万米ドルに達すると予測されています。この地域で泌尿器科疾患が広く発生し、これらの疾患の診断を受ける成人の数が増加しているため、地域の成長を促進すると予想されています。さらに、確立された市場プレーヤーの存在により、地域市場が前進すると予想されます。英国市場は2026年までに9億ドルと評価され、ドイツ市場は2026年までに18億ドルと評価されています。

アジア太平洋地域

2025 年、アジア太平洋地域の市場規模は 550 万ドルで、世界市場の 23.90% を占め、2026 年には 600 万ドルに成長すると予測されています。この地域で最も高い CAGR は、地域全体での高齢者人口の増加に加え、これらの製品の導入増加に起因すると考えられます。さらに、この地域の企業による投資の増加が市場の成長を促進すると予想されます。日本市場は2026年までに15億米ドル、中国市場は2026年までに19億米ドル、インド市場は2026年までに10億米ドルと見込まれています。

中東とアフリカ

中東およびアフリカは、2025 年の世界市場に 10.5% 貢献し、その評価額は 240 万米ドルで、2026 年には 260 万米ドルに達すると予測されています。

世界のその他の地域

世界のその他の地域は、泌尿器疾患に苦しむ人口の増加、医療投資の増加、この地域の市場関係者による技術的に先進的な製品の発売の増加により、市場の大きなシェアを占めています。

主要な業界関係者

成長する主要企業は市場の成長を促進するために合併と買収に注力

Laborie、MEDKONSULT Medical Technology、Medica S.p.A は、市場の主要企業の一部であると考えられています。これらの企業の優位性は、世界市場におけるこれらの企業の直接的および間接的な強力な存在感と、多様化された高品質の製品ポートフォリオによるものです。これらの市場関係者は、新しい市場に参入するために、新しい子会社の設立、合併、買収、製品の発売に焦点を当てています。

世界市場で事業を展開しているその他の企業には、Prometheus、tic Medizintechnik GmbH & Co. KG、MINZE HEALTH、Apex MediTech、NOVAmedtek、Status Medical Equipments India Pvt Limited、およびその他の中小規模の企業が含まれます。これらの企業は、パートナーシップ、コラボレーション、新製品の発売など、さまざまな戦略的開発に注力しています。さらに、市場の未開発セグメント向けに革新的な製品の導入と開発に重点が置かれるようになり、市場シェアが拡大すると予想されます。

尿流量計のトップ企業のリスト:

- MINZE HEALTH (Belgium)

- Oruba Technology & Innovation (Turkey)

- tic Medizintechnik GmbH & Co. KG (Germany)

- Potent Medical (China)

- Laborie (U.S.)

- Apex MediTech (India)

- Status Medical Equipments India Pvt Limited (India)

- Medica S.p.A (Italy)

主要な業界の発展:

- 2023年4月~ステータス Medical Equipments India Pvt Limited は、中央医薬品標準管理機構 (CDSCO) から主力クラス B 機器 (尿流量計、尿力学測定システム、および空気圧砕石器) の製造ライセンスを付与されました。

- 2023年4月~MINZE HEALTH は、尿路感染症の子供のための家庭用尿流量計を強調するために、ポルトガルのリスボンで組織された欧州小児泌尿器学会に積極的に参加すると発表しました。

- 2022年12月~MINZE HEALTH は、White Fund、Capricorn Partners、PMW が共同で同社に 410 万米ドルを投資し、さらなる規模拡大を目指したと発表しました。デジタルヘルス尿路感染症の治療のためのソリューション。

- 2021年11月~Oruba Technology & Innovation は、初の自己操作式尿流量計を世界に導入しました。このデバイスは、患者の快適性を高め、時間の節約と非接触型スクリーニングを可能にする IoT 対応尿流量計です。

- 2021年4月~Apex MediTech は、日常的な尿流研究用に設計された高度なスタンドアロン尿流量測定システムである digiFLOW AS を発売しました。

レポートの範囲

世界の尿流量計市場レポートには、詳細な市場概要が含まれています。世界の尿流量計市場予測には、タイプ、エンドユーザー、および地理のセグメントが含まれます。業界の概要と、推進力、制約、機会、トレンドなどの市場ダイナミクスに焦点を当てています。これに加えて、レポートは、合併と買収、市場の技術進歩などの主要な業界の発展に関連する情報を提供します。さらに、この報告書は主要国における主要な泌尿器疾患の疫学に焦点を当てています。さらに、新型コロナウイルス感染症(COVID-19)の影響とパンデミック中の業界の概要についてもレポートで取り上げています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

属性 | 詳細 |

学習期間 | 2021~2034年 |

基準年 | 2025年 |

推定年 | 2026年 |

予測期間 | 2026~2034年 |

歴史的時代 | 2021-2024 |

成長率 | 2026 年から 2034 年まで 9% の CAGR |

ユニット | 価値 (100万米ドル) |

セグメンテーション | タイプ別

|

エンドユーザー別

| |

地理別

|

よくある質問

Fortune Business Insights によると、世界市場は 2026 年の 2,510 万米ドルから 2034 年までに 5,010 万米ドルに成長すると予測されています。

2025 年の北米市場は 920 万ドルでした。

市場は、予測期間(2026年から2034年)中に9%のCAGRを示すと予想されます。

タイプセグメントに基づくと、PC ベースセグメントが世界市場をリードしました。

泌尿器科に関連する疾患の有病率の上昇、人口あたりの泌尿器科医の拡大、泌尿器科疾患のモニタリングに対する需要の高まり、市場プレーヤーによる製品の導入の増加が、市場の成長を推進する重要な要因です。

Laborie、MEDKONSULT Medical Technology、Medica S.p.A が市場のトッププレーヤーです。

2025 年には北米地域が市場を独占しました。

革新的な製品の発売と相まって、高齢化人口の間でこれらの製品に対する意識が高まっており、これらの製品の採用が促進されることが予想されます。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 100

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート