尿流量計市場規模、シェア及びCOVID-19影響分析:タイプ別(PCベース尿流量計と非PCベース尿流量計)、エンドユーザー別(病院、専門クリニック、その他)、地域別予測(2026-2034年)

主要市場インサイト

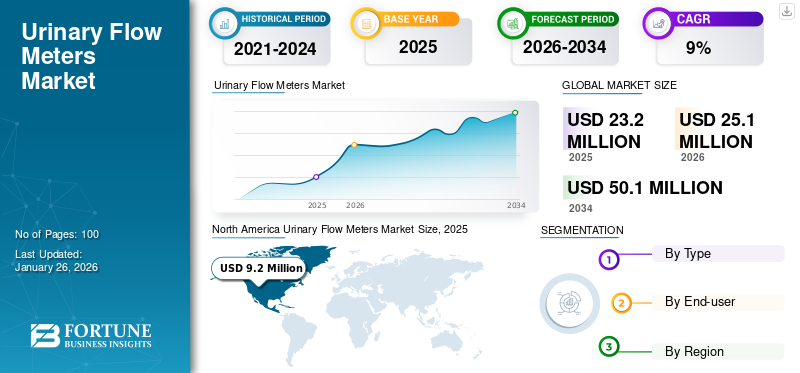

世界の尿流量計市場規模は、2025年には2,320万米ドルと評価されました。市場は2026年の2,510万米ドルから2034年には5,010万米ドルに拡大し、予測期間中に9%の年平均成長率(CAGR)で成長すると予測されています。北米は2025年に39.5%の市場シェアを獲得し、尿流量計市場を牽引しました。

尿流量計は尿漏れ、尿閉、前立腺肥大症などの疾患診断に有用です。これらの機器は専門クリニックや病院で尿路機能の評価や様々な泌尿器疾患の診断に広く使用されています。操作の簡便性、取り扱い性の向上、尿流の正確な分析といった製品特性が採用拡大に寄与しています。

尿路疾患の有病率上昇は尿流量計市場の成長に好影響を与える見込みです。さらに、高品質機器への需要拡大と市場プレイヤーによる製品投入数の増加が、2025年から2032年にかけての市場成長を促進すると予測されます。

無料サンプルをダウンロード このレポートについて詳しく知るために。

尿流量計市場の主なポイント

- 2025年市場規模:2,320万米ドル

- 2026年市場規模:2,510万米ドル

- 2034年予測市場規模:5,010万米ドル

- CAGR(年平均成長率):2026年~2034年に9.00%

- 北米は2025年に39.50%のシェアを占め、尿流量計市場を支配しました。

- PCベース尿流量計セグメントは2025年に57.77%のシェアを占めました。

- 病院セグメントは2025年に市場の47.41%のシェアを占めました。

北米

北米は2025年に920万米ドルの売上高を創出し、引き続き地域市場をリードしました。

欧州

欧州は世界市場の26.10%を占め、2025年に610万米ドルの売上高を創出しました。

アジア太平洋

アジア太平洋地域は2025年に550万米ドルの市場売上高を記録し、今後も着実な成長が見込まれています。

米国

米国の尿流量計市場は2026年までに91億米ドルと評価されています。

日本

日本の尿流量計市場は2026年までに15億米ドルと評価されています。

続きを読む

日本の尿流量計市場インサイト

日本では、高齢化の進展と泌尿器科医療への関心の高まりにより、尿流量計の需要が着実に拡大しています。医療機関は、より正確な測定、診断精度の向上、患者負担の軽減を実現する先進的なデバイスやデジタルソリューションの導入を進めています。グローバル市場の技術革新が加速する中、日本の医療分野にとっては、質の高いケア提供と効率的な診断プロセスを支える最新機器を採用する重要な機会となっています。

COVID-19の影響

パンデミックは市場関係者の収益に悪影響を及ぼした 収益に悪影響を及ぼした

COVID-19パンデミックの発生により、患者数の減少に伴い泌尿器科医が使用する製品の需要が低下した。医療資源の再配分、サプライチェーンの混乱、診療所への患者来院数の減少、その他の主要な要因が製品販売に影響を与えた。さらに、主要市場プレイヤーはCOVID-19の発生により収益が大幅に減少した。

市場のマイナス成長は、尿路疾患の診断のために病院や専門クリニックを訪れる患者数の減少によるものでした。

- 例えば、エルゼビア社が2021年7月に発表した研究によると、米国では2020年3月から4月にかけて泌尿器科サービスの受診件数が50.0%減少した。

さらに、多くの病院ベッドや病室、さらには泌尿器科医までもがCOVID-19治療に振り向けられたため、尿流量計の需要が減少した。

- 例えば、NCBIが2020年8月に発表した調査によると、COVID-19患者の入院受け入れのため、泌尿器科病棟のベッド稼働率は48.6%減少した。

2020年および2021年に多くの外科手術と患者来院が再開されたことで、市場は2022年にパンデミック前の水準まで回復しました。

尿流量計市場の動向

非PCベース製品からPCベース製品への移行増加

尿流量計市場は先進製品の登場により継続的に進化している。こうした革新は非PCベース流量計からPCベース製品への移行をもたらした。PCベース機器は尿流量測定の精度と正確性の向上など複数の利点を提供する。電子カルテ(EMR)やその他の臨床システムとのシームレスな連携も可能で、効率的な患者データ追跡を促進し、医療従事者が十分な情報に基づいた判断を下せるようにする。

さらに、市場プレイヤーは革新的なPCベースデバイスの開発に注力し、製品ラインの拡充と顧客基盤の拡大を図っています。泌尿器科医に対し、尿路疾患を含む様々な障害の評価に向けた診断機能の向上を提供することでこれを実現しています。加えて、医療機器業界がデジタル技術の導入を継続する中、PCベースデバイスの市場は今後数年間で堅調な成長を続けると予想される。

[BwUsnssCSz]

尿流量計市場の成長要因

泌尿器疾患の増加が製品需要を牽引

泌尿器疾患の有病率増加により、今後数年間で市場は大幅な成長が見込まれています。前立腺肥大症(BPH)、尿失禁、前立腺肥大、前立腺癌、膀胱癌などの泌尿器疾患の有病率上昇に伴い、これらの製品の採用が増加しています。

- 例えば、2023年4月に学術誌『Nursing Open』で発表された研究によると、中国における成人女性の腹圧性尿失禁(SUI)有病率は22.2%であった。さらに、成人中国人女性のうち16.2%が軽度のSUI、6.0%が中等度から重度のSUIを有していた。

女性における尿失禁の高い有病率という同様の傾向は世界的に観察されており、これらの製品に対する需要の増加につながっています。

泌尿器疾患の有病率の上昇により、病院や専門クリニックでの診断用としてこれらの機器の導入が増加しています。さらに、多くの市場プレイヤーが泌尿器疾患患者の診断のための先進的な機器の開発と導入に注力しています。

高齢化人口の増加が市場成長を牽引

泌尿器疾患の有病率は世界的に上昇しており、その主な要因は高齢化人口の増加による負担増です。尿漏れ、尿閉、前立腺肥大症(BPH)などの膀胱障害リスクは高齢者層で高くなっています。 2022年にユーロスタットで発表された記事によると、2021年の欧州連合(EU)人口の5分の1以上(20.8%)が65歳以上で構成されていました。したがって、高齢人口の増加は、将来的にこれらの製品に対する堅調な需要に寄与すると予想されます。BPHは高齢男性に多い一般的な泌尿器疾患であり、これもまたこれらの製品への需要をさらに後押しします。高齢男性人口の増加とこの層におけるBPH発症率の上昇が、これらの医療機器の需要を促進すると予測される。

これらの製品は、尿流量測定によりBPH、膀胱頸部閉塞、膀胱神経筋機能障害、膀胱容量測定、神経因性膀胱など様々な尿路疾患の診断に使用される。在宅医療の普及傾向が、自宅でケアを受けたい患者層におけるこれらの機器の導入を促進すると見込まれる。高齢化人口の増加と在宅医療の需要拡大が、これらの製品の需要をさらに押し上げると予測される。

-101030" target="_blank" rel="noopener">在宅医療の増加傾向は、自宅でケアを受けることを好む患者におけるこれらの機器の採用を促進すると予想される。高齢人口の増加、泌尿器疾患の有病率の上昇、技術進歩が、今後数年間の市場成長を牽引すると見込まれる。

抑制要因

尿流量計に対する認知不足と高コストが市場成長を阻害

発展途上国では、尿流量測定検査の実施件数と泌尿器疾患の有病率が上昇している。しかし、認知度の不足、新興国における医療費支出の相対的な低さ、製品の高コストといった複数の要因が、市場成長を阻害すると予想される。

新興国では、医療施設へのアクセス制限や尿路健康モニタリングの重要性の低さから、これらの機器に対する認知度が不足している。その結果、製品導入率が低く留まり、市場成長を阻害している。

さらに、これらの製品の高コストは、病院や専門クリニックでの導入に対する大きな障壁となっている。機器の価格は種類や機能によって異なり、一部の高度な製品では数千ドルに達する場合もある。したがって、高コストや認知度の不足といった要因が、これらの製品の低い導入率の原因となっている。

尿流量計市場のセグメント分析

タイプ別分析

泌尿器疾患の増加傾向がPCベース尿流量計セグメントの成長を牽引

タイプ別では、市場はPCベース尿流量計と非PCベース尿流量計に二分される。

PCベース尿流量計セグメントは2024年に世界尿流量計市場で最大のシェアを獲得し、2025年から2032年にかけて最も高いCAGRを記録すると予測される。このセグメントの大きなシェアは、泌尿器疾患の有病率の増加と、特に先進国におけるこれらの製品への高い需要に起因している。これらの製品の採用増加に加え、市場プレイヤーがワイヤレス接続型製品などの新製品を市場に投入していることが、セグメントの成長を牽引している。

非PCベース尿流量計セグメントは、予測期間中に大幅なCAGRで拡大すると予測される。このセグメント成長は、尿路疾患患者の迅速かつ容易な分析を目的とした製品導入・開発の増加によるものである。さらに、市場プレイヤーはセグメント内での製品提供拡大に向け様々な戦略に注力しており、これにより予測期間中のセグメント成長が促進される見込みである。

[4nfytgLdLR]

エンドユーザー別分析

2024年には患者来院数の多さから病院が主要シェアを占める見込み

エンドユーザー別では、市場は病院、専門クリニック、その他に区分される。

病院セグメントは2024年に市場シェアを支配し、2025年から2032年にかけて顕著なCAGRを記録すると予測されています。この高いセグメントシェアは、病院におけるこれらの製品の採用拡大に起因しています。さらに、泌尿器疾患の診断のために病院を訪れる患者数が多いため、予測期間中にこのセグメントの成長が促進されると見込まれています。

- 例えば、GLOBOCAN Report 2020によれば、欧州における過去5年間の膀胱癌有病率は38.1%である。こうした重大疾患の有病率増加が、病院における尿流量計の需要拡大に寄与すると予想される。

専門クリニックセグメントは、2025年から2032年にかけて最速のCAGRで成長すると予測される。このセグメントの成長は、独立クリニックを開設する泌尿器科医の増加と、泌尿器疾患の高度な診断技術革新への投資拡大によるものです。さらに、これらの医療施設における尿流量分析装置の導入増加と、尿失禁患者における尿流量測定検査の増加が、尿流量計市場の当該セグメント成長を牽引しています。

地域別インサイト

[6DJ4gH4KCi]

北米は2024年に市場収益ベースで850万米ドルを生み出した。市場プレイヤーによる先進製品の投入急増と、PCベース製品の地域内での広範な採用により、同地域は世界市場を支配すると予測される。さらに、前立腺癌、前立腺肥大症、膀胱癌を抱える大規模な人口基盤と、これらの疾患診断のための患者来院数の増加が、同地域の市場成長を促進する。

欧州は2024年に大きな市場シェアを占め、予測期間中に堅調なCAGRを記録すると見込まれています。泌尿器疾患の広範な発生と、これらの疾患の診断を受ける成人の増加が、地域成長を牽引すると予想されます。さらに、確立された市場プレイヤーの存在が地域市場の推進力となるでしょう。

アジア太平洋地域の市場は、2025年から2032年にかけて最も高いCAGRを示すと予測される。この地域の最高CAGRは、製品採用の増加と高齢人口の拡大が相まって生じると考えられる。さらに、地域企業による投資の増加が市場成長を牽引すると見込まれる。

その他の地域は、泌尿器疾患に苦しむ人口の増加、医療投資の拡大、およびこの地域の市場プレイヤーによる技術的に先進的な製品の投入増加により、市場で大きなシェアを占めています。

主要業界プレイヤー

成長著しい主要プレイヤーは市場成長を牽引するためM&Aに注力

Laborie、MEDKONSULT Medical Technology、Medica S.p.Aは、市場における主要プレイヤーと見なされている。これらの企業の優位性は、グローバル市場における強力な直接・間接的なプレゼンスと、多様化かつ高品質な製品ポートフォリオに起因する。これらの市場プレイヤーは、新規子会社の設立、合併、買収、製品発売に注力し、新たな市場への進出を図っている。

グローバル市場で事業を展開するその他の企業には、プロメテウス、ティック・メディツィンテクニクGmbH & Co. KG、ミンツェ・ヘルス、アペックス・メディテック、ノバメドテック、ステータス・メディカル・イクイップメント・インディア・プライベート・リミテッド、その他中小規模のプレイヤーが含まれます。これらの企業は、パートナーシップ、協業、新製品発売など様々な戦略的展開に注力しています。さらに、未開拓市場セグメント向けの革新的製品の導入・開発への注力が強まることで、市場シェア拡大が期待されます。

主要尿流量計メーカー一覧:

- MINZE HEALTH (ベルギー)

- Oruba Technology & Innovation (トルコ)

- tic Medizintechnik GmbH & Co. KG (ドイツ)

- ポテント・メディカル(中国)

- ラボリー(米国)

- Apex MediTech (インド)

- Status Medical Equipments India Pvt Limited (インド)

- Medica S.p.A (イタリア)

業界の主な動向:

- 2023年4月 - ステータス・メディカル・イクイップメンツ・インディア・プライベート・リミテッドは、主力製品であるクラスB医療機器(尿流測定器、尿動態測定システム、空気式砕石機)について、中央医薬品標準管理機構(CDSCO)より製造許可を取得しました。

- 2023年4月- MINZE HEALTHは、尿路感染症の小児患者向け家庭用尿流計をアピールするため、ポルトガル・リスボンで開催された欧州小児泌尿器科学会(ESPU)への積極的な参加を発表しました。

- 2022年12月- MINZE HEALTHは、White Fund、Capricorn Partners、PMWが共同で410万米ドルを同社に投資し、尿路感染症治療向けデジタルヘルスソリューションのさらなる拡大を目的としている。

- 2021年11月- Oruba Technology & Innovationは、世界初の自律動作型尿流測定器を発表した。このデバイスはIoT対応の尿流測定器であり、患者の快適性を向上させ、時間を節約できる非接触スクリーニングを可能にする。

- 2021年4月- Apex MediTechは、日常的な尿流検査用に設計された先進的なスタンドアロン型尿流測定システム「digiFLOW S」を発売しました。

レポート対象範囲

本グローバル尿流量計市場レポートは、詳細な市場概要を網羅しています。世界尿流量計市場の予測には、タイプ別、エンドユーザー別、地域別のセグメントが含まれます。業界概要と、推進要因、抑制要因、機会、トレンドなどの市場動向に焦点を当てています。さらに、合併・買収や市場における技術進歩など、主要な業界動向に関する情報を提供します。さらに、主要国における主要泌尿器疾患の疫学にも焦点を当てています。加えて、COVID-19の影響とパンデミック期間中の業界概況についても本レポートで取り上げています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメンテーション

|

属性 |

詳細 |

|

調査期間 |

2021~2034年 |

|

基準年 |

2025年 |

|

推定年 |

2026年 |

|

予測期間 |

2026~2034年 |

|

歴史的期間 |

2021~2024年 |

|

成長率 |

2026年から2034年までのCAGR 9% |

|

単位 |

金額(百万米ドル) |

|

セグメンテーション |

種類別

|

|

エンドユーザー別

|

|

|

地域別

|

よくある質問

Fortune Business Insightsによれば、世界市場は2026年の2,510万米ドルから2034年までに5,010万米ドルに成長すると予測されています。

2025年、北米市場は920万米ドルに達しました。

市場は予測期間(2026~2034年)中に9%のCAGRを示すことが予想されています

タイプ別では、PC ベース セグメントが世界市場をリードしました。

泌尿器科に関連する障害の有病率の増加、人口あたりの泌尿器科医の拡大、泌尿器障害のモニタリングに対する需要の増加、および市場プレーヤーによる製品の導入の増加は、市場の成長を促進する重要な要因です。

Laborie、Medkonsult Medical Technology、Medica S.P.Aは、市場のトッププレーヤーです。

北米地域は2025年に市場を支配しました。

革新的な製品の発売と相まって、高齢化人口の間でこれらの製品に対する認識の高まりは、これらの製品の採用を推進することが期待されています。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 100

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート