慢性腰痛治療市場規模、シェア及びCOVID-19影響分析:薬剤分類別(非ステロイド性抗炎症薬、抗うつ薬、鎮痛剤、オピオイドその他)、投与経路別(経口、外用その他)、流通経路別(病院薬局、小売・オンライン薬局)、地域別予測(2026-2034年)

主要市場インサイト

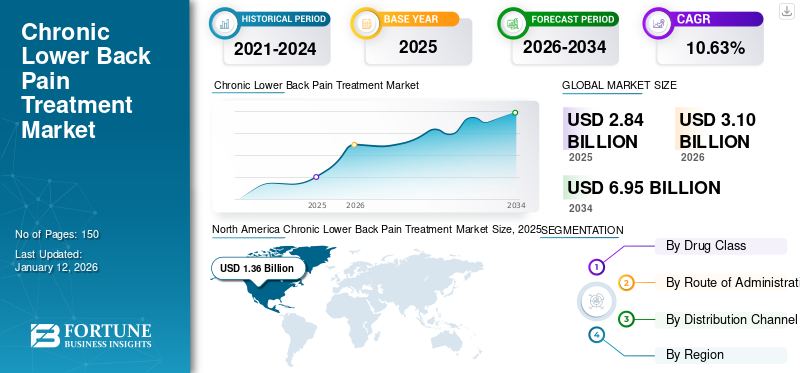

世界の慢性腰痛治療市場規模は2025年に28億4000万米ドルと評価された。市場は2026年の31億米ドルから2034年までに69億5000万米ドルへ成長し、予測期間中に年平均成長率(CAGR)10.63%を示すと予測されている。北米は2025年に47.90%の市場シェアを占め、慢性腰痛治療市場を支配した。

慢性腰痛(CLBP)は最も一般的な慢性疼痛疾患であり、世界的な障害の主要な原因である。変形性関節症と椎間板変性症がこの疾患の最も一般的な根本原因である。この疾患の管理には、手術、薬物療法、リハビリテーションなどの非医療的介入を含む様々な治療戦略が含まれる。2021年2月にJAMAネットワークが発表した研究によると、腰痛は米国における障害の主要な原因であり、障害のある状態で過ごした年数は430万年に上り、他のいかなる健康状態の負担のほぼ2倍に相当する。このうち、米国の成人の13%が慢性腰痛を患っている。

この疾患は、肥満、不安、高血圧などの併存疾患を有する集団でより多く見られる。さらに、世界的に加齢に伴う疾患を抱える高齢人口が増加していることも、この疾患に苦しむ患者数の増加に寄与している。さらに、診断率の低さや治療に関する認識不足により、この疾患の経済的負担は増加傾向にある。この負担軽減のため、政府機関はガイドラインや政策、推奨事項の導入を通じた管理策を推進している。2022年にはオーストラリア政府が「オーストラリア医療差異アトラス」を導入。これは腰痛の早期管理ガイドラインを提供し、患者がこの疾患に対する多様な治療選択肢について情報を得られることを保証するものである。こうした取り組みにより、慢性腰痛治療への需要が急増すると予測されている。

この高まる治療需要に応えるため、医薬品開発企業は薬剤の変革をもたらし即時的な緩和を提供する複数の革新技術を統合すべく、継続的かつ着実な努力を重ねている。この取り組みを支援するため、研究機関は製薬企業と連携し開発プロセスの加速を図っている。これにより革新的な医薬品が導入される見込みだ。こうした取り組みにより医療提供者の選好が革新的な医薬品へ移行すると予想され、これらの薬剤需要を牽引すると見込まれる。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の慢性腰痛治療市場インサイト

日本では、高齢化の進行や生活様式の変化に伴い、慢性腰痛への対策が医療・ヘルスケア分野で重要性を増しています。多くの医療機関や関連業界では、身体的負担を軽減し、日常生活の質を向上させるために、治療法の多様化や高度化が進んでいます。薬物療法、リハビリテーション、デジタルヘルス技術の活用など、患者一人ひとりの状態に合わせたアプローチが重視される中、日本市場は先進的な治療ソリューションを取り入れることで、医療の質・効率性・患者満足度をさらに高める絶好の機会となっています。

慢性腰痛治療市場の概要と主要指標

市場規模と予測:

- 2024年市場規模:26億1,000万米ドル

- 2025年市場規模:28億4,000万米ドル

- 2032年予測市場規模:55億6,000万米ドル

- CAGR:2025年から2032年まで10.1%

市場シェア:

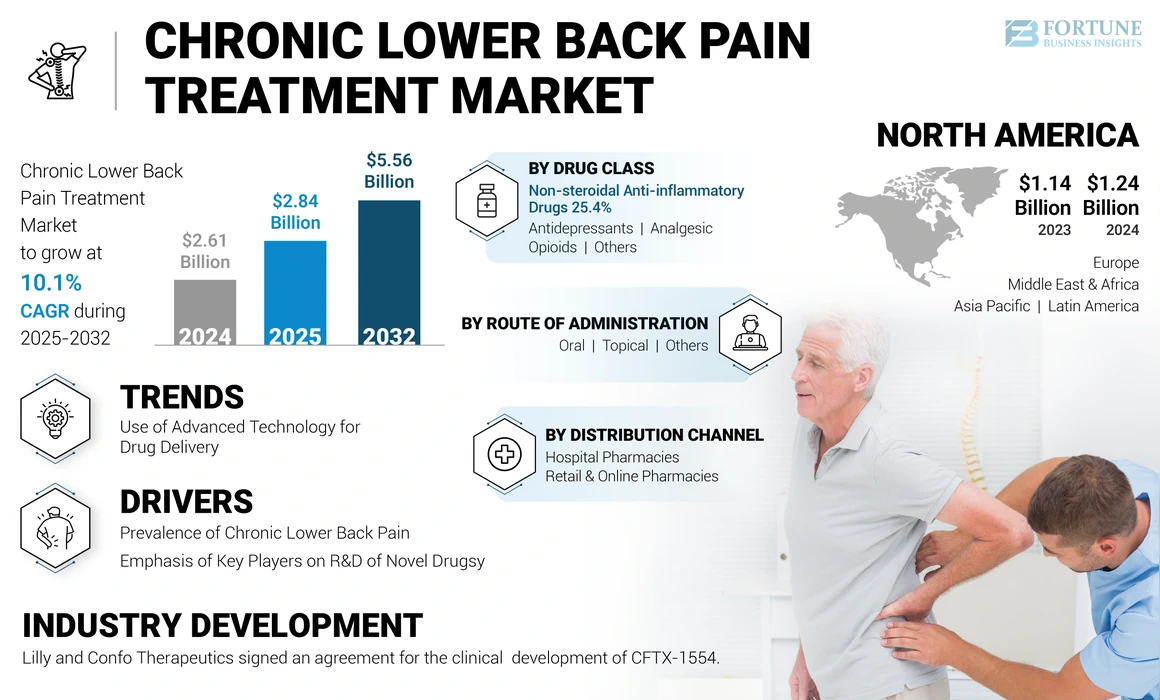

- 北米は2024年に47.51%のシェアで慢性腰痛治療市場を支配した。この優位性は、高い疾患有病率、先進的な医療インフラ、そして革新的な医薬品開発と先進的治療法に焦点を当てた製薬企業による強力な研究開発活動によって支えられている。

- 薬剤分類別では、非ステロイド性抗炎症薬(NSAIDs)が2024年に最大のシェアを占めた。これは、市販薬としての入手可能性、手頃な価格、長期的な疼痛緩和への有効性によって支えられている。

主要国のハイライト:

- 日本:慢性疼痛管理を必要とする高齢人口の増加と、革新的治療を支援する厳格な医療ガイドラインの順守が需要を牽引。

- 米国:慢性腰痛の高い有病率に加え、特にオピオイド系薬剤や新規鎮痛剤における継続的な臨床試験と薬剤革新が市場成長を促進。医療システムがオピオイド依存症対策に重点を置くことも代替治療開発を後押し。

- 中国:費用対効果の高い治療選択肢を提供するジェネリック医薬品市場の拡大と、筋骨格系疾患にかかりやすい高齢人口の増加が成長を支えています。医療アクセス向上に向けた政府の取り組みが、市場の需要をさらに後押ししています。

- 欧州:高齢化人口における座りがちな生活様式と筋骨格系疾患の発生率増加が需要を押し上げています。新規薬剤の導入と効果的な疼痛管理ソリューションを促進する規制が市場を牽引しています。

COVID-19の影響

COVID-19下での非必須治療の減少が市場成長の鈍化を招く

COVID-19パンデミックの発生により、2020年の世界の慢性腰痛治療市場は成長鈍化を余儀なくされた。世界各国で、資源の制約や政府当局による社会的距離の確保措置により、この疾患の診断・治療件数が減少した。さらに、パンデミック期間中は非必須治療措置全般の受診が減少し、これらの治療薬に対する需要が低下した。

- 2021年に『Journal of Osteopathic Medicine』誌で発表された研究によると、パンデミック期間中、慢性腰痛治療における非薬物療法および薬物療法は減少した。薬物療法に関しては、慢性腰痛を患う476名の参加者サンプルにおいて、パンデミック期間中の腰痛に対する非ステロイド性抗炎症薬(NSAIDs)の使用が大幅に減少した一方、オピオイドの使用量は変化しなかったことが明らかになった。

しかし、パンデミック後にはこれらの治療薬への需要が増加した。パンデミック後の状況では、これらの薬剤への需要急増により、市場プレイヤーの収益はプラス成長を示した。

- 2021年、ジョンソン・エンド・ジョンソン・サービス社のコンシューマーヘルス部門では、OTC製品の売上が前年比8.4%増加した。この成長は、疼痛管理のために適応外処方されたタイレノールやモトリンなどの鎮痛剤の売上増加によるものである。

さらに、ロックダウン規制が緩和される中、市場プレイヤーは効果的な治療法への需要増に対応するため、新製品導入に向けた研究開発活動の加速に注力した。2022年11月には、iNova Pharmaceuticalsが南アフリカで抗炎症ジェル「Norflex」を発売。痛みと炎症を緩和する製品である。こうした新製品投入は、予測期間中に革新的医薬品への需要を急増させ、市場成長を安定したペースで推進する見込みである。

慢性腰痛治療市場の動向

薬物送達における先進技術の活用が市場成長の可能性を提示

世界市場で目立つ主要トレンドの一つは、腰痛治療における薬物送達のための先進技術の採用である。慢性腰痛治療には処方オピオイドが含まれるが、これは時間の経過とともに依存症や依存状態を引き起こす可能性がある。これらの薬剤は経口投与されるか、血流に注射される。重度の腰痛に対する短期的な緩和を提供するために処方されることが多いが、長期使用は身体的依存などの副作用を引き起こす恐れがある。

この深刻な状況を克服するため、研究者らは慢性腰痛の緩和を求める患者や手術を受けた患者向けの革新的な解決策の開発に注力している。

- 2022年8月、ソレント・セラピューティクス社はSP-103のファストトラック指定を取得した。この候補薬は第2相臨床試験中であり、承認されれば腰痛治療に有効となる可能性がある。

- ClinicalTrials.govに掲載された結果によると、帝国ファーマUSA社は慢性腰痛治療のためのフルルビプロフェンテープを開発中である。本研究は第II相臨床試験段階にある。こうした研究は、研究者が常に新たな薬物送達モードを備えた先進的な薬剤の開発に注力していることを示唆している。

[Z4OiDeHblv]

慢性腰痛治療市場の成長要因

慢性腰痛の有病率増加が市場成長を牽引する見込み

肥満、座りがちな生活様式、心理的苦痛により一般人口におけるこの疾患の有病率が増加していることが、世界市場の成長に好影響を与える重要な推進要因である。

- 2022年12月にCross River Therapyが発表した記事によると、世界中で5億4000万人が腰痛に悩まされており、そのうち5.0%の人が慢性腰痛を発症する寸前にある。

したがって、一般人口におけるこの疾患の有病率増加が、慢性腰痛治療への需要を急増させている。効果的な治療法への需要増に対応するため、メーカーは研究開発活動を加速させ、新規薬剤の導入に注力している。市場プレイヤーは比較的低価格で薬剤を導入し、世界的な普及拡大を重視している。これにより患者層の治療選択が薬物療法に傾き、市場成長を牽引している。

主要プレイヤーによる新規医薬品の研究開発活動への注力が市場成長を促進

既存企業と新規参入企業を問わず、市場プレイヤーは本疾患に苦しむ患者層の需要増に対応すべく製品ポートフォリオの強化を進めている。主要企業は、競合他社のパイプライン製品のメリットを活用し、市場での地位を強化するため、戦略的提携や買収に注力している。

- 例えば、2022年11月には、日本の製薬会社である協和キリン株式会社が、グリンンタール社と提携し、既存の医薬品ポートフォリオを強化した。この提携は、主に疼痛管理に焦点を当てた6つの治療領域にわたる13のブランドで構成されている。同社はまた、重度の慢性腰痛に対する安全性と有効性を確認するため、EN3324(アクソマドール)の第II相臨床試験を実施中です。

こうした研究開発活動の加速と新規薬剤導入に向けた戦略的取り組みは、患者層の治療選択肢を拡大するでしょう。これにより、特に新興国において、比較的手頃な薬剤コストを背景に、医薬品需要が急増すると予想されます。

抑制要因

代替治療法の存在が市場成長を阻害する可能性

市場の成長を制限する重要な要因の一つは、薬物療法以外の治療選択肢(理学療法、瞑想、食事療法、生活習慣の改善、あるいは鍼治療、バイオフィードバック療法、レーザー療法、電気神経刺激療法などの代替療法)が利用可能であることです。薬物治療と比較して、これらの選択肢は副作用が限定的または無視できる程度でありながら、より良好な治療成績を示しています。

筋弛緩剤や麻薬性鎮痛剤など一部の薬剤は依存性を生じ、他の薬剤との相互作用により病状を悪化させる可能性がある。そのため、標準的な腰痛治療と比較して慢性腰痛に持続的な緩和をもたらすイントラセプト処置などの新規療法の導入は、患者層において優れた治療法の一つとして著しい実績を証明しつつある。

- 例えば、テキサス大学サウスウェスタン医療センターが2022年6月に発表した論文によると、慢性腰痛患者の64%がイントラセプト処置後12ヶ月以内に50%以上の疼痛軽減を示し、30%が完全な疼痛消失を報告した。したがって、予測期間において患者層による代替治療法の採用拡大が、これらの治療法の普及率を阻害する見込みです。

慢性腰痛治療市場のセグメント分析

薬剤分類別分析

非ステロイド性抗炎症薬(NSAIDs)セグメントが主導的地位を占める(最も好まれる薬剤であるため)

薬剤分類に基づき、市場は非ステロイド性抗炎症薬、抗うつ薬、鎮痛剤、オピオイド、その他に区分される。

2024年には非ステロイド性抗炎症薬(NSAIDs)セグメントが市場を支配しました。これらの薬剤は、一般の人々にとって最も好まれる医薬品であり、市販薬として容易に入手可能で、長期的な疼痛緩和を提供するため、医療従事者によって最も処方される薬剤の一つとなっている。ハーバード・ヘルス・パブリッシングが2022年5月に発表した記事によると、非ステロイド性抗炎症薬は、市販薬としての入手可能性、低コスト、その他の臨床的利点といった特定のメリットから、腰痛治療の第一選択薬となっている。

オピオイド系薬剤セグメントは2024年に第2位の市場シェアを占めた。医療従事者は慢性腰痛治療において、激しい腰痛の即時的緩和を目的としてオピオイド系薬剤を処方しており、これが同セグメントの成長を牽引している。

抗うつ薬セグメントは2024年に顕著な収益を生み出しました。慢性腰痛治療におけるこれらの薬剤の有効性が、主にセグメント成長に寄与しています。アセトアミノフェンなどの鎮痛剤は疼痛緩和のために広く処方され、市販薬であるため容易に入手可能です。これらがセグメント成長を牽引する要因の一部です。

その他セグメントには筋弛緩薬と抗けいれん薬が含まれ、2024年から2032年にかけて着実な成長が見込まれる。この成長は、手頃な価格で市場に多数流通している製品群に起因する。

[9Le9zjGfZT]

投与経路別分析

経口セグメントが市場を支配、その利点による

投与経路別では、市場は経口、局所、その他に分類される。

経口セグメントは2024年に慢性腰痛治療市場シェアを支配した。このセグメントの成長に寄与する要因は、患者の服薬遵守性、生物学的利用能、安全性、低生産コスト、高品質であり、エンドユーザーと製造業者の観点から最も優れた経口投与経路の一つとなっている。

予測期間中、局所投与セグメントは第2位の市場シェアを占めた。軟膏やゲルなどの局所薬剤による一時的かつ効果的な疼痛緩和は、成人やプロスポーツ選手の間で好まれる治療選択肢の一つとなっており、このセグメントの成長に寄与している。

その他セグメントは比較的小さなシェアを占め、予測期間中は低いCAGRで成長すると見込まれています。その他の投与経路には静脈内投与、筋肉内投与、皮下投与が含まれますが、これらは患者層において本疾患治療で最も好まれない経路です。したがって、これらの要因が相まって世界市場の成長を牽引するでしょう。

流通チャネル別分析

小売・オンライン薬局を通じた治療薬の調達増加が2024年のセグメント優位性を牽引

流通チャネル別では、小売・オンライン薬局と病院薬局に分類される。

小売・オンライン薬局セグメントは2024年に最高収益を生み出し、世界市場を支配しました。小売業者が小売とオンラインの両チャネルを通じた事業拡大に注力していること、アクセスの向上、医薬品のタイムリーな入手可能性の確保が、このセグメントの成長に大きく寄与しています。

病院薬局セグメントは2024年に顕著な収益を生み出した。患者の認識不足や治療選択肢を求める消極性により、この状況の深刻度は増している。さらに、治療計画を完遂する遵守率の低さが治療成果を遅らせている。これにより入院率が上昇し、結果として当該セグメントの成長を牽引している。したがって、これら全ての要因が相まって世界市場の成長を促進するだろう。

地域別分析

地域別では、北米、欧州、ラテンアメリカ、アジア太平洋、中東・アフリカを対象にグローバル市場を分析しています。

[Hy5OuydsMC]

北米市場は2024年に12億4000万米ドルと評価され、予測期間を通じて市場を支配する見込みです。先進的治療法への需要の高まりが、既存製薬企業に先進薬の研究開発(R&D)への注力を促し、北米市場拡大を牽引しています。2021年10月、 ClinicalTrials.orgは、米国に本拠を置く製薬会社Braeburn Pharmaceuticalsがブプレノルフィンの安全性と有効性に関する研究を開発中であり、現在第III相臨床試験段階にあると発表した。

アジア太平洋市場は予測期間中に最も高いCAGRで成長すると予測される。この地域の成長は主に、患者層の間で需要が高いジェネリック医薬品が提供するコストメリットに起因する。例えばファイザー社は2020年、日本で鎮痛剤として使用されるジェネリックセレコキシブを発売した。さらに、ブランド品セレコキシブ200mgの1日当たりの価格は138円(1.31米ドル)であったのに対し、同用量のジェネリック版は39.2円(0.38米ドル)であった。このようなコストメリットが、慢性腰痛治療におけるこれらの薬剤の需要を牽引すると予想される。

欧州市場は予測期間中に2番目に高いCAGRで成長すると見込まれる。座りがちな生活様式を続ける人々の増加により、この状態が地域全体でより蔓延している。筋骨格系疾患に苦しむ高齢人口の増加は、効果的な治療手段を求める入院率を上昇させており、これが地域全体の市場成長を促進している可能性が高い。Versus Arthritisが2021年に発表した統計によれば、 英国では2,000万人以上、すなわち人口の約3分の1が関節炎や腰痛などの筋骨格系疾患を抱えて生活しており、そのうち280万人が35歳未満、1,020万人が35歳から65歳の間である。増加する患者ニーズに対応するため、市場プレイヤーは新規薬剤の導入に注力しており、これが予測期間中の慢性腰痛治療市場成長を牽引すると見込まれる。

中東・アフリカおよびラテンアメリカ地域は予測期間中、比較的緩やかな成長率となる見通し。ただし、慢性疾患への支出増加と低価格薬剤の普及が市場成長を促進すると予測される。例えば、強力なオピオイド鎮痛剤であるトラマドールは、100mg錠60錠で約27米ドル(500メキシコペソ)であり、米国と同等ながら米国の処方箋の高コストは伴わない。さらに、健康保険未加入者も入手可能である。

主要業界プレイヤー

ジョンソン・アンド・ ジョンソン・サービス社、バイエルAG、GSK plcは、強力な製品ポートフォリオにより2024年に大きな市場シェアを占めた

競争環境において、慢性腰痛治療向けの幅広い製品を提供する有力企業が多数存在するため、世界市場は細分化されている。ティア1の主要企業にはジョンソン・エンド・ジョンソン・サービス社、 バイエルAG、サノフィ・アベンティスなどが挙げられる。これらの企業は、強力な流通ネットワーク、多様な製品ポートフォリオの提供、研究開発(R&D)への重点的な取り組み、規制当局の承認取得への注力など、様々な要因により市場を支配している。

ティア2にはサノフィ、ドクター・レディーズ・ラボラトリーズ、イーライリリー、エンド・インターナショナルなどが含まれ、新規製品導入を目的とした研究開発活動の加速に向けた戦略的決定を進めている。その他の新興市場プレイヤーにはファイザー、ノバルティス、メルク、アサーナ・バイオサイエンシズ、 ワイエス・ファーマシューティカルズ・カンパニーなどが挙げられる。これらの企業は、製品ラインの多様化と主要国における製品供給量の拡大による売上増加に注力し、市場シェアを拡大している。

慢性腰痛治療分野における主要企業一覧:

- ファイザー社(米国)

- イーライリリー社(米国)

- GSK plc(英国)

- ジョンソン・エンド・ジョンソン・サービス社(米国)

- Merck & Co, Inc. (米国)

- サノフィ(フランス)

- ノバルティスAG(スイス)

- ドクター・レディーズ・ラボラトリーズ社(インド)

- バイエルAG(ドイツ)

- エンドー・インターナショナルplc(アイルランド)

業界の主な動向:

- 2023年3月: リリーとコンフォ・セラピューティクスは、神経障害性疼痛およびその他の末梢性疼痛適応症の治療を目的とした新規アンジオテンシンII型2受容体阻害剤「CFTX-1554」の臨床開発に関する契約を締結。

- 2022年7月:サノフィは疼痛管理薬として使用されるトラマドールを含む17の医薬品をニューラックスファームに売却。

- 2021年6月:バイエルAGは主力製品サリドンを新包装で再発売。インドにおける高齢者向け疼痛緩和薬として成長中のOTC市場に注力。

- 2020年3月:米国食品医薬品局(FDA)は、GSK plcのアドビル・デュアルアクションとアセトアミノフェンの併用による疼痛緩和剤としての米国での使用を承認した。

- 2020年2月:GSK plcは、関節炎疼痛緩和剤ボルタレンの市販薬(OTC)としての米国食品医薬品局(FDA)承認を取得した。食品医薬品局(FDA)から、関節炎用鎮痛剤ボルタレンの一般用医薬品(OTC)としての承認を取得した。

レポートのカバー範囲

本グローバル市場調査レポートは、世界の市場に関する定性的・定量的インサイトを提供し、市場内のあらゆるセグメントにおける世界市場規模と成長率の詳細な分析を提示する。本レポートでは、市場動向と競争環境についても詳細な分析を提供しています。レポートで提示される主な知見には、慢性腰痛の有病率、パイプライン分析、主要な業界動向、主要企業、およびCOVID-19が世界市場に与える影響が含まれます。

カスタマイズのご要望 広範な市場洞察を得るため。

レポート範囲とセグメンテーション

|

属性 |

詳細 |

|

調査期間 |

2021-2034 |

|

基準年 |

2025 |

|

推定年 |

2026 |

|

予測期間 |

2026-2034 |

|

過去期間 |

2021-2024 |

|

成長率 |

2026年から2034年までのCAGRは10.63% |

|

単位 |

金額(10億米ドル) |

|

セグメンテーション |

薬剤分類別

|

|

投与経路別

|

|

|

流通経路別

|

|

|

地域別

|

よくある質問

世界の慢性腰痛治療市場規模は、2026年の31億ドルから2034年までに69億5000万ドルへ成長し、年平均成長率(CAGR)は10.63%と予測されている。

2025年、北米市場は13億6000万米ドル規模であった。

予測期間(2026年~2034年)において、市場は年平均成長率(CAGR)10.63%で成長する見込みである。

非ステロイド性抗炎症薬セグメントは、予測期間中にこの市場の主要なセグメントになると予想されます。

この条件の高まりの増加と、新しい薬物の導入に対する市場プレーヤーの強調は、世界市場を駆り立てる主要な要因の一部です。

Johnson&Johnson Services、Inc。Bayer AG、およびGSK PLCは、グローバル市場の著名な市場プレーヤーの一部です。

北米は2025年に市場を支配しました。

変形性関節症、変性ディスク疾患、事故関連の外傷などの根本的な原因の有病率の増加は、これらの製品の採用を促進することが期待されています。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 150

20%の無料カスタマイズを取得

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。